評価論理と歴史データから見たIEO参加の正しい姿勢

TechFlow厳選深潮セレクト

評価論理と歴史データから見たIEO参加の正しい姿勢

投資家にとって、Launchpoolの長期的なゲーム価値は明らかにLaunchpadを下回る。

執筆:CapitalismLab

MAVのIEOでまた新たな損失投資者が増えた。最近、バイナンスLaunchpad/Launchpoolへの突撃が結果的にマーケットトップで買わされてしまうケースが増えている。最近は一時的な上昇があったものの、まだ元本割れから回復できていない人も多い。

本稿では、さまざまなプロジェクトの基本的な評価ロジックを紹介し、無思考で突撃して最高値圏で受け取ってしまうことを避けられるようにする。また、過去のLaunchpoolとLaunchpadの実績を振り返り比較し、これら2つのカテゴリーの違いや投機的アプローチについても考察する。

A. 評価ロジック

「意味のないガバナンストークン」やメモコインでなければ、理論的にはトークン保有者に付与される権益を通じて広範な比較が可能である。だが暗号資産は注目を集めるゲームであり、ファンダメンタルズは物語(ナラティブ)の前では非常に小さく見えるため、評価は一般的に同種のプロジェクトとの類推が中心となる。

たとえばMAVはDeFi分野のDEXカテゴリに属する。DeFiの一般的な指標には、規模を評価するTVL(総預入額)のほか、収益性を測る「手数料総収入」と「プロトコル収入」があるが、後者はあまり使われない。DEXに限れば、取引量(Vol)というビジネス規模を示す追加指標もある。一方、トークン自体については現在の時価総額(mcap)と完全流通時価総額(FDV)の2つの指標があり、それぞれ短期および長期の流動性に対応している。

Biteyeによる評価比較図を参照すると、TVLまたは手数料収入を業務評価指標として用い、mcap/FDVごとに評価意見を提示している。もちろんデータの裏にはいくつかのカラクリがあり、例えばMAVの1週間の手数料を基に評価する場合、MAVは事前エアドロ+バイナンス上場が明確だったため、当然ながらミント目的のユーザー(ルーパー)が取引量を水増ししており、この点で過大評価されている可能性が高い(3/n)。

より細かい論理と常識を使って判断するのも良い方法だ。MAVが$0.5を超える価格になると、そのFDVはPancakeに近づくことになる。MAVがどれだけバイナンスと関係が深くても、Cakeほどではない。そのため、バイナンスの支援により価格が$0.5を超えることを期待するのは現実的ではない。以前、バイナンスLaunchpoolで初上場したDEXのHashflowは現在のFDVが約4億ドルであり、これに対応するMAVの価格は$0.2未満となる。

つまり、「バイナンスの目利きを信じる」という理由で突撃するとしても、$0.5はすでにLaunchpool初上場が支えられる範囲を大きく超えている。現在の市場価格が約0.45ドル程度というのは、すでに相対的に高い位置にあると言える。

DeFiプロジェクトはアプリケーション寄りであり、ある程度の実際の収益能力があるため、評価が比較的しやすい。一方、レイヤー1(公衆チェーン)プロジェクトの重要なユーザー活性データはほとんどがエアドロ目的のユーザー(羊毛党)によって操作されており、参考価値は低い。残るはTVLデータくらいで、なんとか見られる程度だ。そのため、データよりも背景重視の傾向が強く、これがVCがこの分野で幅を利かせる理由の一つでもある。要するに、背景が良ければとりあえず100億ドル評価でも無思考で与えられてしまう。

かつてARBの評価を適当に予想した記事を参照すると、TVLとエコシステムに基づきOPのFDVの2倍と評価したが、発行直後の価格は大きく異なり、予想は見事に外れた。しかし、その後しばらく経ち、OPの価格が継続的に下落する中で、ARBはようやくOPのFDVの2倍を達成した。

B. FDVは単なる数字ではない

FDV = トークン総供給量 × 価格

プロジェクトを評価する際、多くの人は時価総額(mcap)を用いて比較することが多く、FDVを使うことは少ない。これは主に人気の高い新規発行プロジェクトの流通量が低いため、mcapを使って比較することで表面的に有利になるからだ。しかし、FDVは決して単なる数字ではない。

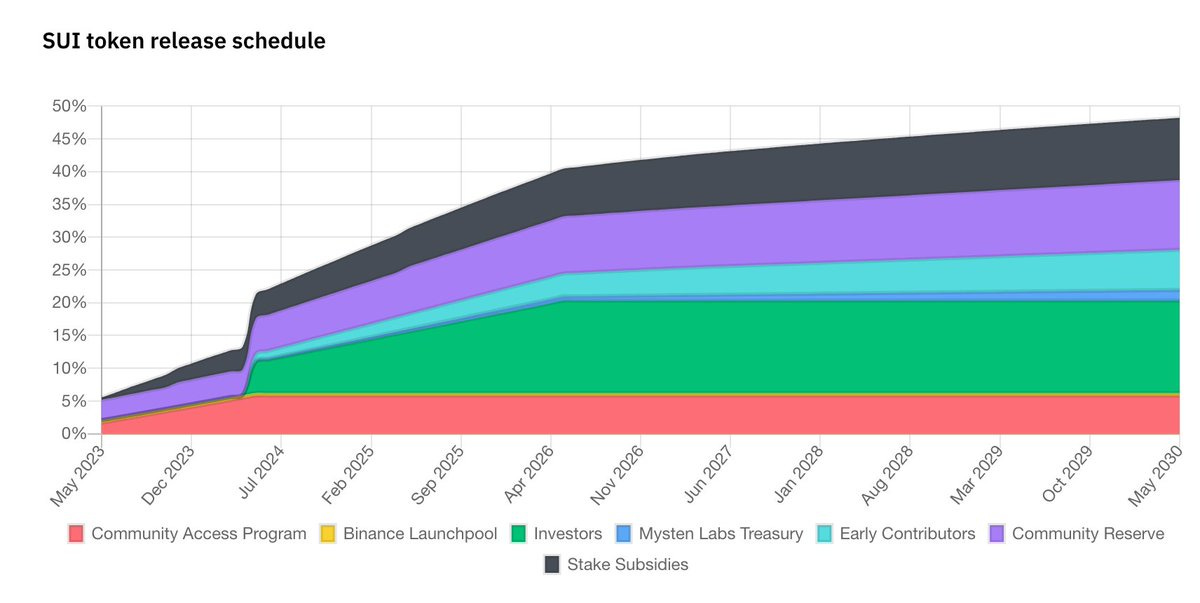

OKX/Bybit/Bitgetの3社が共同でIEOを行い、さらに直前でバイナンスLaunchpoolに4000万トークンを無料提供してBlurの二の舞を避けたSUIを例に挙げると、価格は上場以来一貫して下落している。

最近になって、プロジェクト側がこっそり早期ロック解除をして売却していたことが発覚し、「柔軟なトーケノミクスだ」と主張している。これはmcapが徐々にFDVに近づく苦痛の過程であり、新規供給が売り圧力へと変わる。

仮にSUIが正しくロック解除計画に従っていたとしても、供給増加スピードは非常に速い。類推と短期的な投機により、SUIは上場時にすでに100億ドル以上のFDVを得ており、当時のmcapは10億ドル未満だったが、市場の熱狂で何とか維持されていた。しかし、ファンダメンタルズに改善がないまま、100億ドルのFDVがゆっくりとmcapに反映されていく過程で価格が下落するのは当然のことである。

C. Launchpool & Launchpadの違いと投機戦略

今回、多くの人がMAVを「XX期Launchpadプロジェクト」と呼んでいるが、実際にはLaunchpoolプロジェクトである。LaunchpoolとLaunchpadの違いとは何か? Launchpoolは無料配布であり、LaunchpadはBNB保有者がお金を払って購入するものだ。これはそもそもバイナンスの姿勢を暗示している。

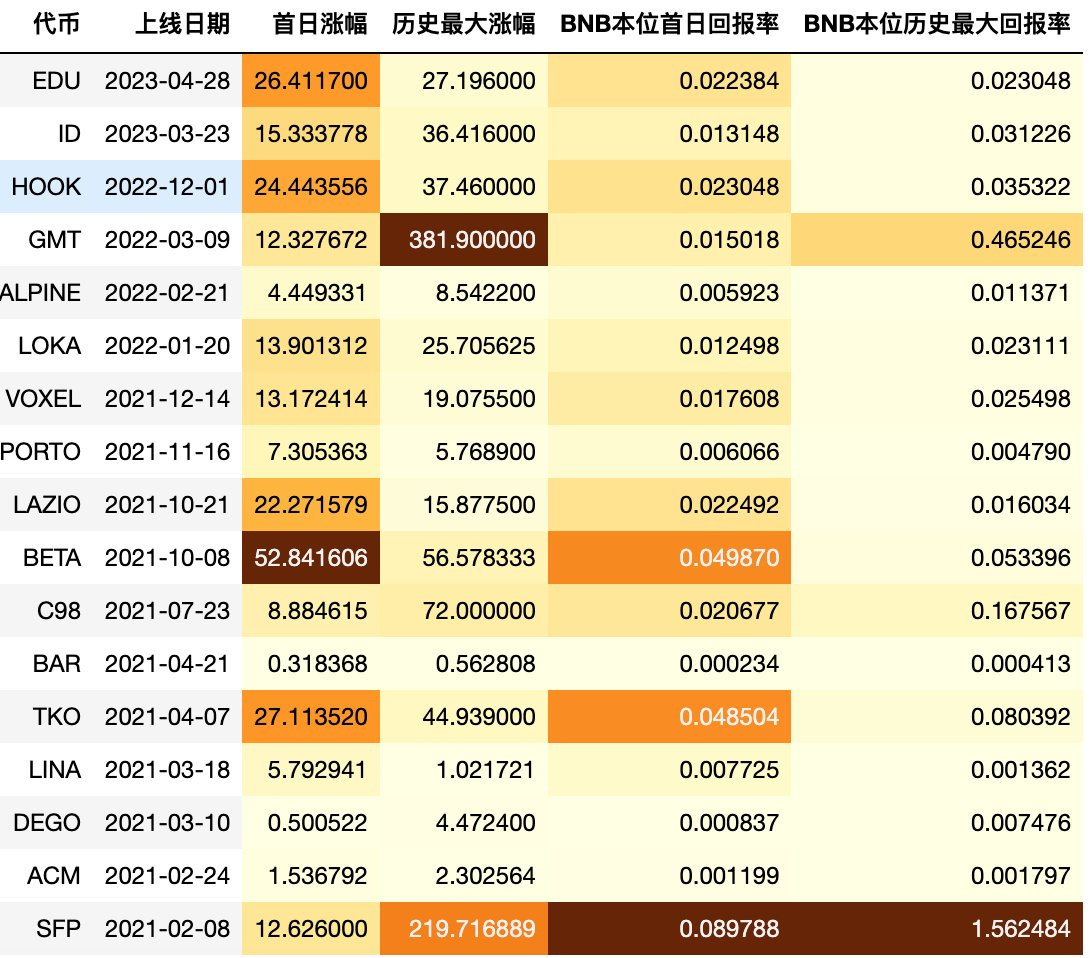

特にバイナンス初上場プロジェクトにとって、Launchpadプロジェクトが受ける潜在的な支援はLaunchpoolよりも一段階強いと言える。以前のツイートでも、Launchpad全体のリターンデータについて議論している。

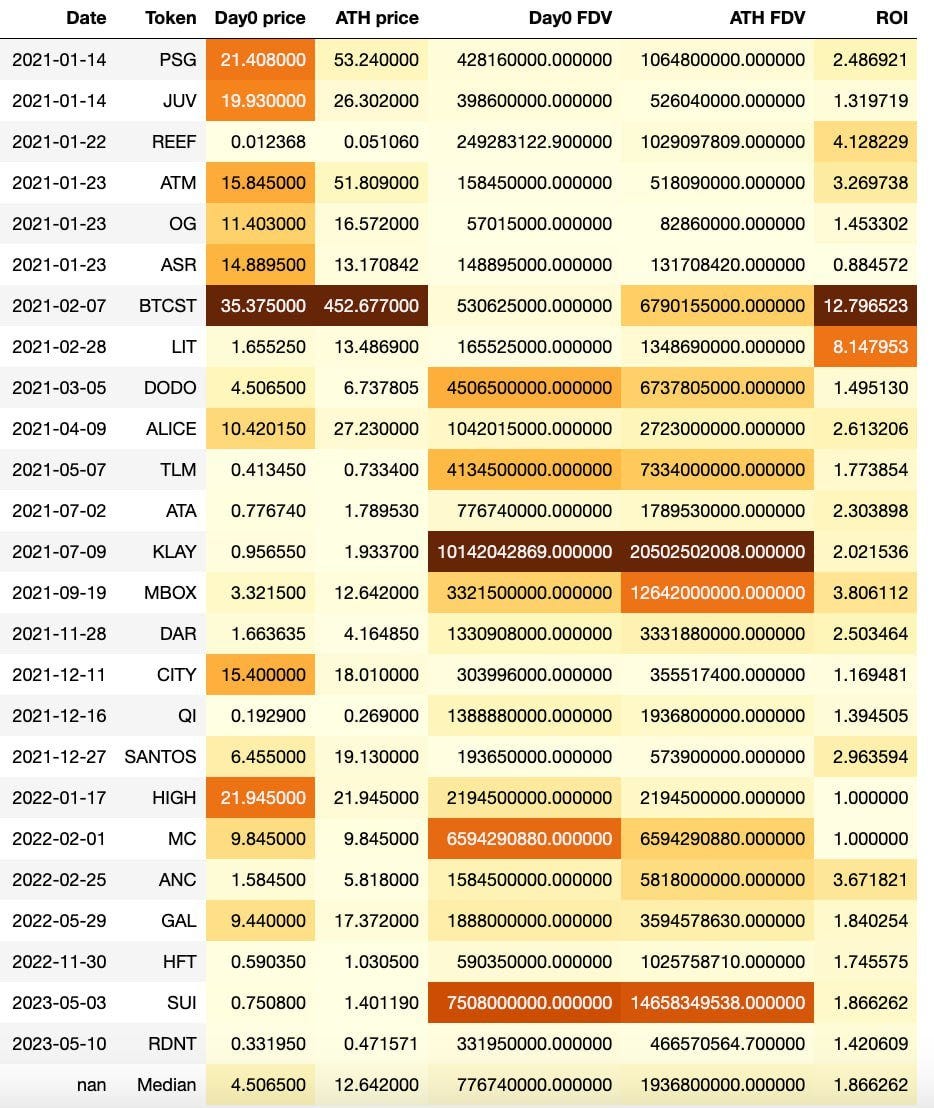

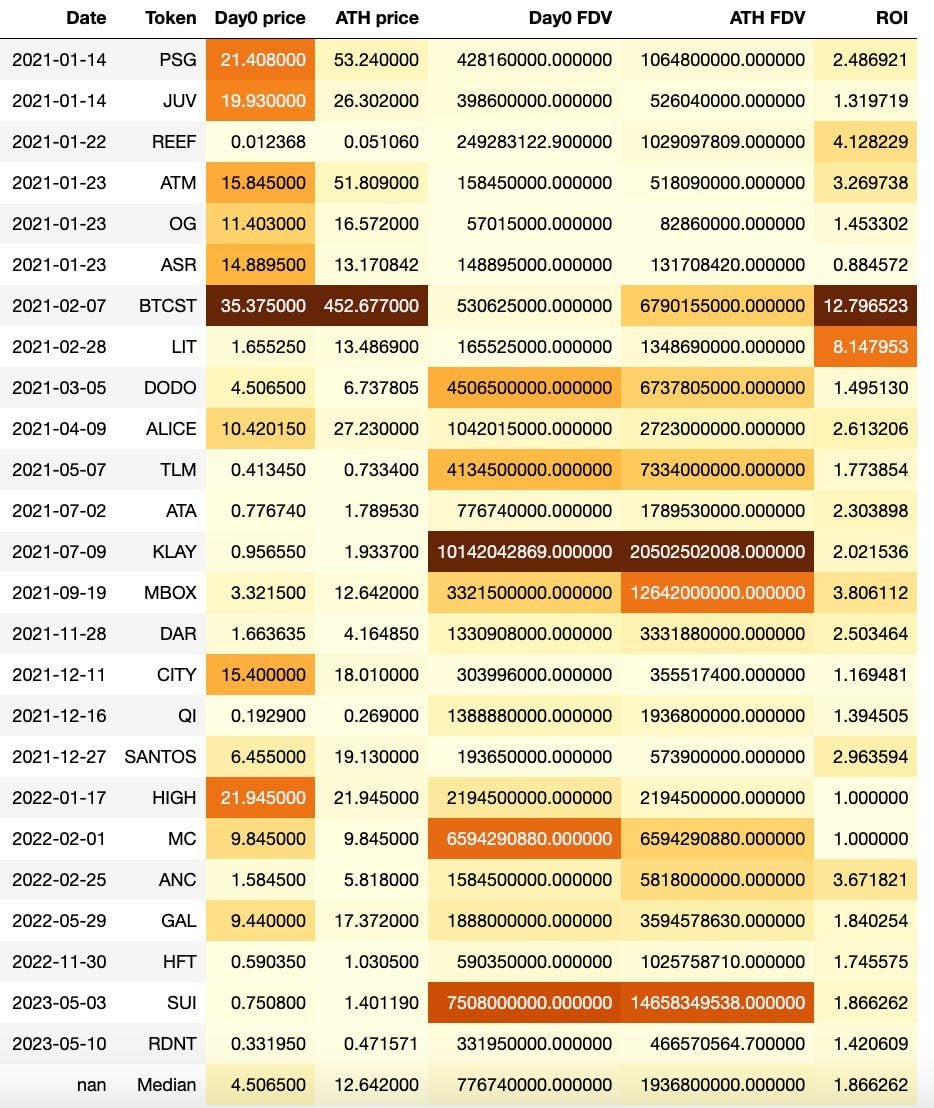

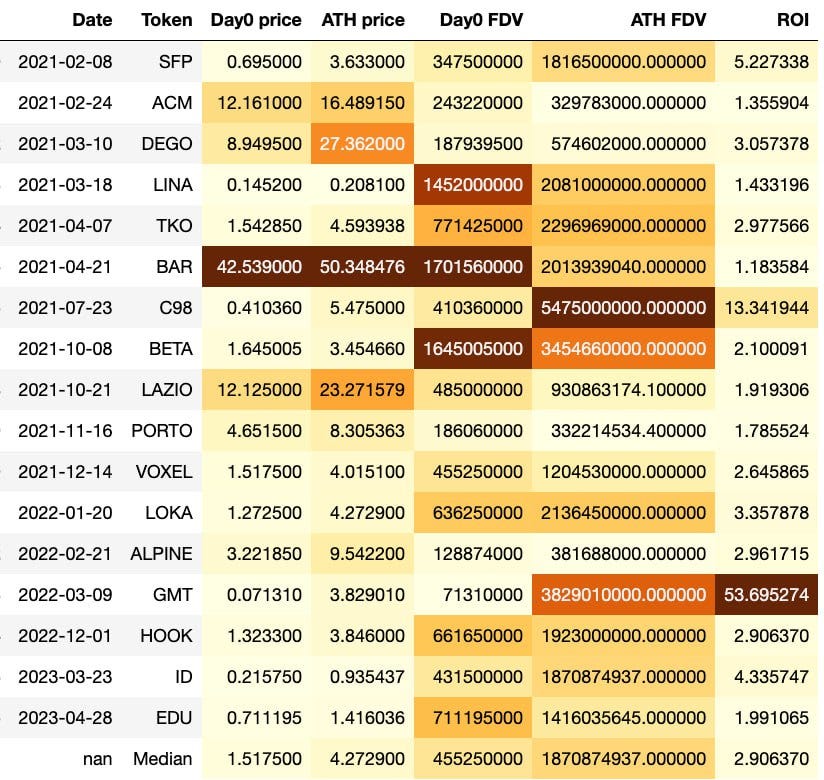

今回は、上場初日の買い参入ユーザーの視点から分析を行う。上場初日の平均価格(初日均价)、過去最高価格(終値)、対応するFDV、および初値購入→最高値売却時のリターン率(ROI)を検証する。上のグラフがLaunchpoolデータ、下がLaunchpadデータである。特に最後の行「中央値」(15/n)に注目してほしい。

過去のデータを見ると、これまでのLaunchpoolプロジェクトのパフォーマンスはLaunchpadに遠く及ばない。初日平均価格で購入し、最高値で売却したと仮定した場合、Launchpadのリターン率の中央値は2.9倍であるのに対し、Launchpoolはわずか1.9倍である。

さらに、Launchpoolには上場初日にピークを迎えて以降ずっと含み損状態のプロジェクトが2つ存在するが、Launchpadではこのようなケースはまだ起きていない(もちろん、初日平均価格というデータは横並び比較に便利だが、すべてを反映しているわけではない。たとえばEDUは現在、初日購入した場合ほぼ確実に含み損だろう)。

その理由として、FDVの最高値(ATH)において、LaunchpadとLaunchpoolは実際には似ており、ともに約19億ドル前後である。しかし、初日のFDV中央値は、Launchpoolが7億8000万ドルであるのに対し、Launchpadは4億6000万ドルと大きく差がある。

これは主にLaunchpoolの流動性問題によるもので、Launchpadは通常5%前後の供給比率を与えるのに対し、Launchpoolは無料配布のため一般に2%未満と少ない。Launchpoolの初値は虚高になりやすいが、BNB保有者の多くが上場直後に即売却するため、初値が高ければ高いほどBNB保有者にとって有利になる。そのため、バイナンスにもそれを区別するインセンティブはあまりないのである。

投資家にとっては、Launchpoolの長期的なゲーム的価値はLaunchpadより明らかに低い。したがって、Launchpoolプロジェクトに対しては、より慎重な評価分析と保守的な準備が必要であり、無思考で突撃して長期保有すれば簡単に含み損になる。

評価が面倒であれば、Launchpadの初日FDV中央値4億6000万ドルを参考にするとよい。Launchpoolのアプリケーション系プロジェクトの初日FDVがこれを超えるようなら、その後の高リターンは期待しにくい。

まとめ

同種プロジェクトとの比較による評価が最も一般的な手法である。Launchpoolプロジェクトの実績はLaunchpadに劣り、流動性の問題により初値が往々にして虚高になるため、より慎重な対応が求められる。Launchpoolには上場直後にピークを迎え、その後ずっと含み損のプロジェクトも少数存在するが、Launchpadでは基本的に完全に塩漬けになるケースはない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News