NFT価格操作行為の簡単な分析――DenDekaDan Genesis Omikujiを例に

TechFlow厳選深潮セレクト

NFT価格操作行為の簡単な分析――DenDekaDan Genesis Omikujiを例に

本稿では、DenDekaDan Genesis Omikujiを例に挙げ、NFT市場における操作行為に関する我々の研究を紹介する。

概要

最近的一篇記事で、取引報酬を得るために行われるウォッシュトレードについて分析しました。その中で、市場の誤解を招き、価格を操作したり、人工的に取引量を水増しする目的のウォッシュトレードについても簡単に紹介しました。本稿では、DenDekaDan Genesis Omikuji を事例として、NFTマーケットにおける操作行為に関する調査結果を共有します。このコレクションにおいて、価格を意図的に引き上げる組織的な動きが存在している可能性が示唆されています。

取引報酬を得るためのウォッシュトレードは通常、特定の数個のウォレット間で繰り返し取引を行うため、識別が比較的容易です。こうしたタイプのウォッシュトレーダーは、NFTマーケット(主にX2Y2やLooksRare)が報酬支払い時にそのような行動を罰しないことから、同一人物/実体による取引であることを隠す動機を持ちません。

一方、NFTコレクションの価値に関する虚偽の情報を流布し、価格を操作したり、人為的に取引量を膨らませる目的のウォッシュトレードは、より巧妙かつ組織的に実行されることが多いです。このような市場操作に関心を持つ主体には、NFTプロジェクトチーム、マーケットメーカーや、十分な資本と技術的専門知識を持つ巨鯨(ホエール)などが含まれます。さらに重要なのは、少数の実体によって取引量が生成され、少数の実体間でのやり取りによって価格が吊り上げられているという事実を隠すために、多数のウォレットが利用される点です。これにより、特定の少数アドレスだけに注目しても、背後にある操作の兆候を発見することが難しくなります。

メソドロジー

NFT取引における組織的な市場操作を効果的に識別するために、以下の2種類のデータに焦点を当てて分析を行いました。

- 取引データ:これには、取引および価格(取引価格およびフロアプライス)といったオンチェーンデータと、asksおよびbidsデータといったオフチェーンデータが含まれます。

- アドレス相関性:これは、ウォレット間の資金移動履歴、共通の資金供給元、または共通の資金送金先の有無など、取引者間の資金的関連性を調査することを意味します。

取引データを分析することで、価格および取引量における疑わしい傾向を把握できます。また、ウォレット間のつながりを深く掘り下げることで、複数のウォレットを制御して取引を行っている実体が存在するか、その行動パターンを検証することが可能です。

ケーススタディ:DenDekaDan Genesis Omikuji

本シリーズは2022年12月31日にリリースされた直後、初週でフロアプライスが0.05Eから2.5Eへと急騰(5000%上昇)した理由を明らかにしたいと考えました。データを調査した結果、以下の点が判明しました。

-

フロアプライスの変化傾向、取引価格、およびask価格の分布を統合すると、背後に価格操作の可能性を示唆する疑わしいパターンが浮かび上がります。

-

初週にこのシリーズの取引を行ったアドレスの多くに、資金面での関連性が見られます。

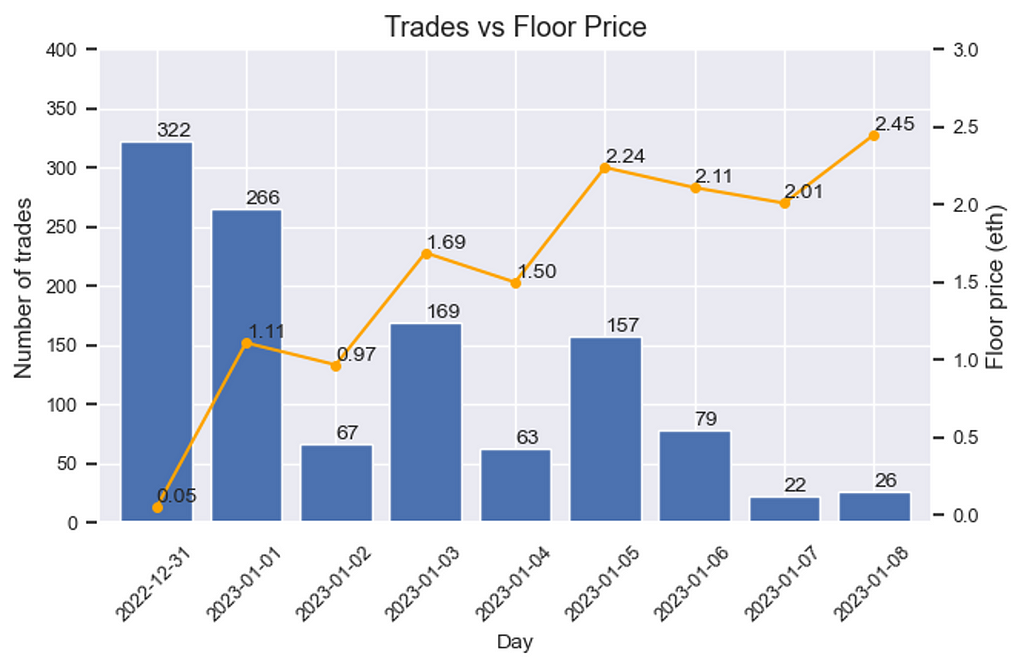

発見 1:フロアプライスが規則的に上昇する傾向

このシリーズは2022年12月31日にリリースされ、その後の1週間でフロアプライスは規則的に上昇しました。

まず、1月1日頃にフロアプライスは約1Eまで上昇しました。その後4日間(1月2日~5日)、1月3日と1月5日に0.5E程度ずつ価格が上昇しています。フロアプライスが約2Eに達した後は、2–2.5Eの範囲で推移しました。このような規則的な上昇は偶然かもしれませんが、非常に疑わしく、詳細な調査を促すものです。

図1:リリース後1週間におけるフロアプライスの規則的な上昇

発見 2:取引量と取引価格の分布も疑わしい

日々の取引量とフロアプライスの変化傾向を比較すると、フロアプライスが大幅に変化した日(12月31日、1月1日、1月3日、1月5日)の取引量は、価格が比較的安定していた日(1月2日、1月4日、1月6日など)よりも著しく高いことがわかります。これは、1月1日、1月3日、1月5日にフロアプライスに影響を与えるために、大量の取引が意図的に行われている可能性を示唆しています。

図2:フロアプライスが大きく上昇した日に取引量が急増

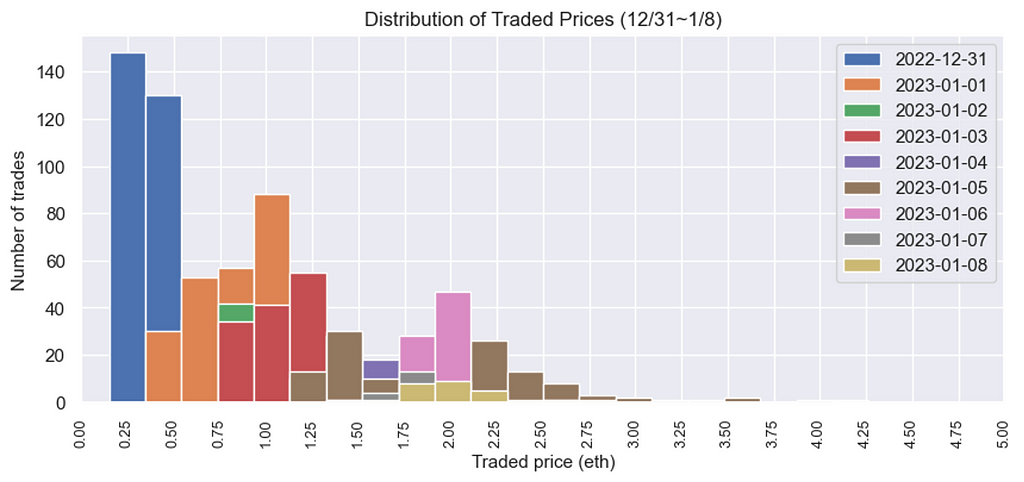

この仮説を検証するため、初週に発生したすべての取引の価格分布をさらに分析しました。下図(異なる色が異なる日の取引を表す)に示すように、毎日の取引はほとんど当日のフロアプライス以下で発生しています。これは興味深い発見です。なぜなら、目標価格までフロアプライスを引き上げる最も直接的な方法は、その価格以下のすべてのask注文を買い占めることだからです。これは、背後に組織的な価格操作が存在するもう一つの兆候です。

図3:リリース後1週間の取引価格分布

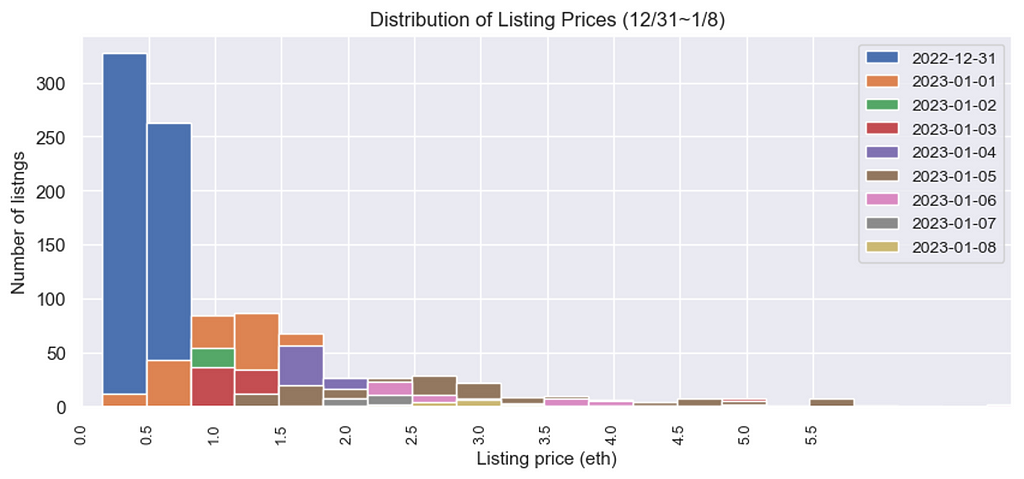

発見 3:ask価格の分布も取引価格と同様のパターン

フロアプライスを引き上げる際のもう一つの重要な要素は、ask注文の作成です(フロアプライス=最低のask価格)。ask価格の分布を観察すると、これは取引価格と同様のパターンに従っています。具体的には、ask価格が低い価格帯から高い価格帯へと規則的に移動しています。しかし通常、新しくリリースされたシリーズでは、価値に対する合意がまだ形成されていないため、売り手はより分散した価格でaskを出すはずです。

図4:リリース後1週間のask価格分布

発見 4:アドレスの相関性

ETHの送金履歴に基づいてウォレット間の関係を分析したところ、初週の取引者のうち141のアドレス(15%)が相互に関連付けられることがわかりました。これらのアドレスは、初週の取引量の約40%を占めていました。これらは同一実体によって管理されている可能性があり、大きな取引量を背景に価格操作を主導している可能性があります。(注:本調査は、アドレス間の関係をより正確に特定できるクラスタリングアルゴリズムを開発する前のものであり、アドレス相関性のデータにはある程度のバイアスが含まれる可能性があります。ただし、潜在的な市場操作の調査において、アドレスクラスターの特定が非常に有用であることは強調しておきたいと思います。)

結論

本研究では、私たちの経験と業界知識に基づいて構築したフレームワークを用いて、NFTの価格操作を分析しました。このフレームワークは、いくつかの疑わしい現象や行動を明らかにすることができますが、未完成であり、研究手法は継続的に改善し続けています。同様の研究事例が極めて少ない中で、私たちのアプローチを共有することで、NFT分野およびオンチェーンデータ分析コミュニティに貢献できればと考えています。また、本研究が端緒となり、NFT市場操作への関心を喚起し、さらなる研究や分析が促進されることを願っています。コミュニティ全体の協力により、これらの問題をより深く理解し解決することで、この分野の持続可能な発展に貢献できると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News