OFRパートナー:ブルマーケットはまだ来ていない、アルファも見つかりにくい、取引とは心を鍛えること

TechFlow厳選深潮セレクト

OFRパートナー:ブルマーケットはまだ来ていない、アルファも見つかりにくい、取引とは心を鍛えること

安定した長期投資家の戦略としては、市場の変動によって生じる下落局面を待って、主要資産の保有コストをできるだけ低く抑えるべきである。

執筆:Xin.sats、Old Fashion Research パートナー

取引とは心の修練である

かつて数十億ドル規模のファンドを運用する天才と呼ばれる人物が、「取引において最も重要なのはマインドセットだ」と私に語ったことがあります。30歳未満ながら、すでに3度のブルームーキックで資産を何百倍にも増やしてきた彼は、マクロ経済、K線分析、バリュー投資などあらゆる知識を完全に習得しているにもかかわらず、なお「マインドセットの向上こそが取引人生で最も重要な課題だ」と述べていました。そこで私も、この点から話を始めたいと思います。

ロングテール主義

いつからか、実際に取引でしっかり稼いでいる友人たちが、次々と市場から距離を置き、休養し、遊び暮らすようになってきました。彼らはもう財務的に自由になり、モチベーションを失ったのでしょうか? おそらくそうではなく、むしろ彼らは「いつ市場から離れるべきか」を知っているのです。「時間の友人」になること、つまり長期的な視点で日々の価格変動を見る智慧を持っているのです。時として「何もしないこと」は、市場に注目し続けるよりも難しいものです。たとえば、フルポジションの状態で急落が起きたり、空売り中に急騰(まさに今年6月のような相場)が起こったりしたとき、メンタルが弱い人はついつい高値買い・安値売りの追従行動をしてしまいます。しかし長期投資家の視点では、こうした上下動は単なる底値圏での振動にすぎず、彼らはすでに最安値帯でポジションを構築しており、市場から離れてこそ、価格変動への恐怖から解放されるのです。

一方で、毎日12時間以上スクリーンとスマホに張り付き、Twitterの情報一つ見逃さず、短期利益を追い求める人々も周囲には少なくありません。彼らが1日に資産を倍や数倍にする姿を見ると、正直羨ましく感じることもあります。しかし私は、多くの短期デイトレーダーは一進一退を繰り返しても、トータルリターンでは市場平均にさえ届かないのではないかと考えています。

だからこそ私は、各種微信の取引グループやアルファグループをあまり信用しないようにと強調したいのです。大半の情報は感情的なノイズにすぎず、独立した思考と判断を妨げる要因になります。

本格的ブルームーキック到来前、場内はPvP状態

全体市場は2か月間にわたって緩やかな下落を続けた後、わずか1週間で損失を回復し、ビットコインは再び3万ドルの大台を回復しました。市場の解釈としては、米国の利上げ停止による反発というマクロ要因を挙げる向きもあれば、SECによる主要取引所への訴訟というネガティブ要因の消化後のリバウンドと見る向きもあります。

どちらの説明にも一理ありますが、反論も可能です。たとえばマクロ面では利上げ停止はポジティブ材料ですが、同時に終値金利の上昇や景気後退リスクといったネガティブ要因も存在します。

またニュース面では、大手企業が新たな規制対応型取引所を立ち上げたことが好材料とされますが、現存のBakktなどの規制対応取引所ですら取引量が少ない現状を考えれば、新たに1つ加わったところで資金を大きく惹きつけられるでしょうか?

結局のところ冒頭に戻りますが、長期投資家の視点では、こうしたマクロ分析やニュース解釈はすべて「結果ありきの原因探し」であり、判断根拠としては不十分です。あるいは、こうした要素は投資家の心理を左右して市場変動に影響を与えることはあっても、長期投資家はそのような一時的な心理変化には関心を持ちません。

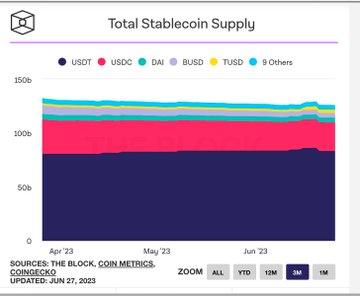

大局的に見ると(zoom out)、我々は依然として長い熊相場の中にあります。ステーブルコインの供給量は顕著に増えていません。ただし、この熊相場における最安値圏は既に通過した可能性が高いとも言えます。ビットコインチェーン上のNUPL指標(青色)が示す通りです。したがって長期投資家にとっては、今後半年間の戦略は比較的明確です。「下げ時に買い増し、保有して待つ」。SECの政策変更、取引所に関するFUD、その他のリスクイベントなど、突発的なセンチメントの変化はむしろ優れた買い機会となります。あらゆるマクロ政策やニュースのネガティブ解釈も、ブルームーキック時には「ネガティブ材料の出尽くし」としてポジション増加のタイミングと解釈されます。逆に、ブルームーキック時のポジティブ材料も同様です。

市場内でのPvP(プレイヤー対プレイヤー)資金の流れ、およびマーケットメーカーの撤退による流動性の低下は、マーケットメイキング勢にとって極めて有利な環境を生み出しています。たとえば、元3ACチームが立ち上げた新取引所のプラットフォームトークンや、新しくEDX銘柄に選ばれたBCHなど、価格が強いパフォーマンスを示しているのは、熊相場では投資家の注目がより集中しやすいことを示しています。ミームコインの人気も、革新的プロジェクトの不足を反映しており、前回の熊相場(2019年初め)における取引所IEOやマイニングコインのブームと対応づけられます。

アルファは見当たらない

前回のサイクルで最大のアルファを生んだパブリックチェーン分野は、VCによって初期段階で評価額が天井知らずに押し上げられました。すでに上場済みのRollup、まだ未上場のzkEVM、Raas(Rollup-as-a-service)などが登場する中、セカンダリー市場に残された機会は、ETHを購入することにほぼ等しい状況です。Move系のプロジェクトも同様に、プライマリー市場で既に価格形成が完了しています。パブリックチェーン分野は将来性の高い安定したテーマですが、アルファ(超過リターン)の余地はほとんどありません。

まずイーサリアム(EVM含む)エコシステムの主なカテゴリを見てみましょう:

DEX:Uniswapは製品革新において非常に優れており、同分野の他プロジェクトを大きく引き離しています。しかし、自社のトークンに価値を付与する仕組みがなく、近い将来に改善の見通しも立っていません。そのため、V4版に基づくエコシステム内でフックのカスタマイズ性などを活用するプロジェクトが登場しています。また、Uni V3をベースに独自路線を歩むDEXも存在し、Trader JoeやMaverickなどが該当します。一方、V4は新規プロジェクトが独立展開する際のコストとハードルを大幅に引き上げており、新参者はむしろUniswapのエコシステムに参加するほうが合理的です。

LSD/LSDFi:LSD(Liquid Staking Derivatives)という大きなテーマの原動力は、イーサリアムのPoS移行によりETHが利殖資産になったことです。多くのユーザーがETHをステーキングし、stETHなどのLST(Liquid Staking Token)に交換しています。では、これらのLSTはどのような用途があるのでしょうか? DeFiのディゲンたち(革新志向の開発者)は2つの主要製品を開発しました。第一に、LSTを過剰担保にしてステーブルコインを発行する方式で、LybraやPrismaが代表例です。第二に、Pendleの「Interest Swap」で、将来の収益権を売買・交換する仕組みです。

-

第一のタイプ、過剰担保型ステーブルコインの問題点は、発行されたステーブルコインに実需のシーンが必要な点です。しかしオンチェーン最大のステーブルコイン取引所Curve自身がcrvUSDの提供を開始しており、LSTを担保にできるため、新参者が同じ分野でCurveを凌駕するのは極めて困難です。

-

第二のタイプ、Pendleが狙う市場は新しいため、評価指標(TVL/MC比)も第一のタイプより高く評価されています。しかし市場の潜在需要が限られている点が課題で、現在の時価総額はすでに妥当な水準に達しており、さらなる超過リターンは期待しづらい状況です。Pendleへの投資で最も良いタイミングは、LSDfiを利用して業績反転を果たすというストーリーを捉えた時期でした。

デリバティブDEX:GMX以降、新しいモデルは現れておらず、依然として既存プレーヤー間の競争(ゼロサムゲーム)が続いています。一部の高性能ブロックチェーン上ではOrderbook形式のPerp取引所が順次登場していますが、イーサリアムエコシステム外の話となるためここでは省略します。全体的には今後の観察が必要です。

NFTマーケット:市場は依然として新たなホットスポットや革新に欠けています。最近の注目イベントはAzukiの新規販売ですが、個人的にはあまり期待できません。これは旧来のファンを再度巻き込む形の販売であり、新たなユーザー層への浸透(破圈)はできていません。むしろ私はPudgy Penguinsのやり方を支持します。アマゾンで玩具を販売することで一般層への認知を広げている点が優れています。資金調達額ではAzukiには遠く及びませんが、前者は内部からの資金吸収、後者は外部ユーザーの開拓という違いがあり、ビジネスロジックと感情面の両方で私は後者を支持します。ついでに言えば、BAYCの価格崩壊もファンの過剰搾取の結果です。Yuga LabsのNFTやトークンでいったいどれだけの異なるシリーズを販売したか数えてみてください。これらはすべてキャッシュフローを生まない、純粋な資金吸引資産にすぎません。

Game/オンチェーンゲーム、ZK、Socialなど他の新興分野も、いずれもVC向けの物語作り段階か、ブルームーキックの熱気を待つ必要があり、セカンダリー市場での取引機会にはまだ程遠い状況です。

以上から、最大規模かつ最も活発なイーサリアムエコシステムにおいて、熊相場の中で多くの革新分野がプライマリー市場の資金によって先食いされており、セカンダリー市場でのトップクラスのプロジェクト(アルファ)を狙う機会はほとんどありません。DEXのUniswap、レンディングのAave、LSDのLidoなどはもはやマーケットのベータ(市場平均リターン)と化しています。わずかなチャンスは、これらのエコシステム内のセカンドティアのリーダー的存在にあります。たとえばUniswap V4エコシステムのプロジェクト、LSDエコシステムのLSDFiプロジェクトなどが該当します。もしトップティアの成長上限が時価総額ランキング30位程度だとすれば、セカンドティアはせいぜい200~300位程度までしか伸びないと考えられます。

いくつかの仮説

1. ビットコインエコシステムの埋め草問題

ビットコインエコシステムは今年、2度の投機的ブームを迎えました。1つ目はBRC20やOrdinalsを中心としたミーム系の動きで、これは私が冒頭で述べた通り、熊相場における革新不足のもと、市場内の資金が情動的に過熱したものであり、イーサリアムのミームと比べ、OrdinalsはNFTのストーリーも併用可能なため、DogeやShibのような現象級ミームが生まれる可能性があります。2つ目はStacksのレイヤー2構想で、ビットコインの半減期叙事とともに、セカンダリー市場で繰り返しのプッシュ&ダンプ(P&D)が行われるでしょう。

時価総額のロジックで考えてみましょう。イーサリアムエコでは、ETHが基盤インフラと価値保存手段に対応し、Layer2がアプリケーションの計算プラットフォーム、DeFi/LSD/ステーブルコイン/NFTが各アプリケーショネコに対応します。時価総額のスケールは ETH > Layer2 > エコ分野トッププロジェクト > セカンドティア という構造です。ビットコインエコの場合、ビットコイン自体の時価総額が最大であるため、全体の潜在市場も最大になります。しかしビットコイン以外の次のレイヤーは何か? BTC > L2? それとも BTC > LN(ライトニングネットワーク)? あるいは BTC > Nostr でしょうか?

ビットコイン以降、一体どのようなアプリケーションがビットコイン上で構築されるべきか、そしてそのためにはどのようなミドルウェアやインフラが必要なのか、現時点では明確な答えがありません。Stacksのアイデアは、ビットコイン上でイーサリアムのアプリをコピーしやすくすることですが、Ordinals/BRC20は注目を集めたものの持続性は未証明であり、さらに中間層の記帳は中心化されています。ライトニングネットワークのロジックはより整合性があります。ネイティブなビットコイン技術であり、非中央集権的で、支払い、オーダーブックDEXなど本来の使用用途も存在します。しかし進展が遅すぎて、ライトニングネットワークのアプリが大規模に使える頃には、次のブルームーキックを逃しているかもしれません。

2. Cosmosエコシステム

Cosmos上のプロジェクトは「エコシステム」と呼ぶのは難しいかもしれません。むしろ各プロジェクトがそれぞれ独自のエコを構築しており、相互運用性(コンポーザビリティ)より非互換性の方がはるかに強く、結果として各チェーンが同じ車輪を何度も再発明しています。違いは、イーサリアムの各Layer2がほぼ同じ車輪を回しているのに対し、Cosmosはそれぞれが異なる車輪を使っている点です。高いトークンインフレ率を除けば、Cosmosエコのプロジェクトを統一的に評価する基準は見いだせません。現時点ではむしろ価格ゲームに見えます。たとえばNeutronの公開価格(FDV 1.6億ドル)はSei(8億ドル)やBerachain(4億ドル)と比べて割安感があるため、NeutronのICO参加や二次市場で0.4ドル以下での購入が良い選択肢だったと言えます。

Cosmosの技術進化のロジックについては、現在も研究中です。専門家のご教示をお待ちしております。

まとめ

以上のように、現在の市場にはパラダイムシフトを伴う飛躍的な投資機会は乏しく、アルファの獲得は極めて困難です。堅実な長期投資家にとっては、市場変動による底値局面を待って主流資産の取得コストをできる限り下げ、市場のベータリターンを最大化しながら徐々にポジションを積み上げていく戦略が適しています。より攻撃的でリスク許容度の高い投資家(ディゲン)は、セカンドティアの新規プロジェクトやセンチメントによるミーム資産の投機的機会を動的に捉え、相対的な超過リターンを得ることも可能ですが、その際は必ずポジション管理によるリスクコントロールが不可欠です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News