中央集権と非中央集権の選択――新ステーブルコインHOPEが示す実用主義の法則

TechFlow厳選深潮セレクト

中央集権と非中央集権の選択――新ステーブルコインHOPEが示す実用主義の法則

暗号資産の世界は、法定通貨やアルゴリズムメカニズムに支えられていないステーブルコインを必要としているかもしれない。

ステーブルコインについて語るとき、私たちは一体何を語っているのだろうか?

さまざまなステーブルコインの設計原理の相違点を抜きにしても、こうした製品の登場は実際には暗号資産世界の発展を映し出している。暗号資産は小規模なギークたちによる実験から、現実の金融資産と肩を並べるまでに成長してきたのである。

業界が発展するにつれ、ステーブルコインの役割も変化している:暗号資産(Crypto)の価格急落を回避する避難港としての機能から、従来の投資家が参入するための第一歩へ、さらには地域間決済手段としての役割を担う可能性へと進化している。否定できないのは、ステーブルコインが現実世界と密接に結びついているという事実だ。今日のステーブルコインは、「導入」と「展開」の二重の使命をある程度負わなければならない——すなわち、DeFiなどの分野へ伝統的投資家を惹きつけ、かつ決済手段として従来の経済活動に浸透していくことである。

しかし現実は、「ステーブルコインは必ずしも安定していない」ということだ。ここ2年ほどでアルゴリズム型ステーブルコインの崩壊や、法定通貨担保型ステーブルコインが銀行問題の影響を受けた負の出来事は、現場内外の人々にとってステーブルコインへの信頼を損なうものであった。

では、我々は新しいステーブルコインを必要としているのだろうか?

答えはイエスである。伝統的金融の影響を受けず、なおかつユーザーが直感的に理解・利用できるような、自由で実用的かつ安全な媒介が必要であり、それが暗号世界と現実世界をつなぐ橋渡しとなり、「導入と展開」の使命をより良く果たすことができるのだ。

業界の動向を追っている中で、最近登場したステーブルコインHOPEが注目を集めている。「ネイティブ暗号資産を裏付けとし、価格は変動可能、資金は分散管理」など、従来のステーブルコイン概念とは異なるキーワードが並ぶこのプロジェクトは、業界の課題を理解しつつ革新を試みているのだろうか?また一般ユーザーにとっては新たな投資機会となるのだろうか?

疑問と関心を持って、TechFlowはHOPEの設計思想、製品原理、実際の体験、経済モデルなどを解説し、実務者やユーザーに参考情報を提供したい。

一、風波の外に立つ安定性

HOPEを検討する前に、現在のステーブルコインを取り巻く環境を確認しておこう。

以前話題になったドラマ『狂飆』では、「波が高ければ高いほど、魚は高くなる」という台詞があり、冒険に過剰な正当性を与えているように思える。だが暗号資産の世界では、外部の波が大きくなればなるほど、人々は容易に飲み込まれてしまう。

暗号資産世界に影響を与える「風波」の原因を整理してみよう。

-

CeFiエコシステムの崩壊:Three Arrows CapitalやFTXの破綻により、これら中央集権的な機関に関連する資産が被害を受けた。これにより、中央集権的機関が保管する資産に対して警戒を怠ってはならないことが改めて示された。

-

ステーブルコインも穏やかではない:以前はUSTのようなアルゴリズム型ステーブルコインの設計失敗があり、その後Silvergate銀行やシリコンバレー銀行が金利引き上げ局面で倒産し、USDCの兌換不能への不安が広まった。また、過剰担保型DAIもその準備金の大半がUSDCであるため、外部の混乱時には避けられない影響を受ける。

-

地域対立とグローバル化:地政学的緊張の高まりや、グローバルなクロスボーダー決済における取引コストの問題から、人々は分散型のステーブルコインソリューションの必要性を認識しつつある。

これらを総合すると、明確に見えてくるのは「法定通貨やアルゴリズムメカニズムに依存しないステーブルコイン」の必要性である。それは伝統的金融システム、中央集権的機関、不確かなアルゴリズムがもたらす顕著なリスクから隔離された、より広く認められる貯蔵資産となるべきだ。

それでは、ビットコインやイーサリアムを裏付けとするステーブルコインというアプローチは可能だろうか?

まさにそれがHOPEが今取り組んでいることであり、上記の「風波」から独立し、暗号資産を裏付けとしてステーブルコインを構築しようとしている。

BTCとETHは長年の発展により、コンセンサスが比較的強固で、価格も(アルトコインに比べて)安定しており、影響範囲も広い。この両者を担保としてHOPEを生成することは、「暗号ネイティブなステーブルコイン」という構想に最も近い形といえるだろう。さらにTechFlowの初期調査によると、HOPEは当初完全な価格固定を採用せず、BTCとETHの価格に応じて変動する設計となっており、これまで見てきたほとんどのステーブルコインとは異なっている。

そもそも価格固定さえできなければ、HOPEはステーブルコインとして適していないのではないか?

しかし、この疑問を一旦横に置いて、暗号ネイティブな設計のもとでの明らかな利点を考えよう:

-

まず、BTCとETHはCeFiの単一障害点や法定通貨システムのシステミックリスクを隔離できる可能性がある;

-

次に、BTCの次の半減期や金利引き上げ終了の期待が、BTCとETHの価格上昇を見込ませており、時価総額拡大の可能性もある。

現行のステーブルコイン競争構図の中では、BTCとETHを裏付けとするこのようなアプローチは、試みる価値のある探索だと考える。再び核心的な問題——HOPEの価格がBTC・ETHに連動する設計——に戻ろう。この仕組みは、HOPEの具体的な製品メカニズムに関わってくる。

以下では、HOPEの生成、保管、流通、利用シーンについて順に紹介する。

二、変動の中で芽吹く

公式定義によると、HOPEは「BTCおよびETHの準備によって裏付けられた価格付きトークンであり、多段階成長計画を通じて分散型ステーブルコインへと進化する」。この説明中の「価格付き」と「分散型」はそれぞれHOPEの生成と保管に関係しており、調査の重点となる。

まず、BTCとETHに基づく価格設定、つまりHOPEの生成方法を見てみよう。

-

アンカー資産:BTC/ETHを基準とし、最初は額面の50%($0.5)で発行される。BTCとETHの価値が上昇すれば、時価総額は徐々に100%($1)に達することが期待される。HOPEの価格は現時点ではBTCとETHの価格とともに変動しながら、一定の比率を維持する。

公式データによると、HOPEの価格は現在約0.48米ドル前後。HOPEは1米ドルに直接リンクしているわけではなく、ビットコインとイーサリアムの価値にリンクしている。将来的にこれら2つの価格が上昇すれば、暗号資産の時価総額拡大に伴い、HOPEの価格も1米ドルに成長する可能性がある。

この時点では、HOPEは厳密には「ステーブルコイン」とは言えず、むしろ法定通貨から隔離された暗号資産担保品に近く、他のアルトコインとの交換では主流通貨ベースの購買力に近い。

-

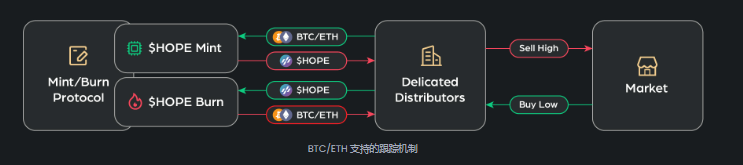

発行/価格決定原理:上述の通り、HOPEはBTCとETHの初期連動比率を設定した後、価格観測プロセスを経て、BTC/ETHとの連動比率を確定する。以下の図からわかるように、現在1個のHOPEを生成するには、一定量のBTCとETHを準備する必要がある。

これはLSD(Liquid Staking Derivatives)の手法と似ており、ETHを預けてstETHなどの派生品を得る方式である。ただし、LSDでは派生品と担保資産は1:1で固定されるが、HOPEはBTCとETHという2つの主流暗号資産を特定の計算式で加重平均している。現在の比率は下図の公式サイトデータの通りである。

現時点でHOPEは価格発見プロセスを完了しており、その計算式は以下の通り:

具体的には、公平な価格発見を確保するため、プロジェクトチームは毎分Binance、OKX、Coinbaseの3つの取引所からBTCとETHのOHLCデータ(始値、高値、安値、終値)を収集し、平均値を算出している。上記の数式からもわかるように、現在のBTC/ETH比率は1:10であり、今後は市場の変化や投票メカニズムによって変更可能である。

この数学的計算によれば、0.5米ドル相当のHOPEは、加重平均された0.5米ドル分のBTCとETHに対応している。BTCとETHの価格が臨界点まで上昇すれば、HOPEの価値も1米ドルを超えることになる。

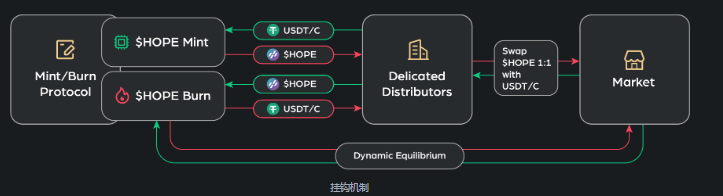

このとき、初めて真の意味でのステーブルコインとしての価格連動が実現する。HOPEの価値が1米ドルを超えた場合、HOPEの価格は1米ドルで固定され、背後のBTCとETHの担保価値は1米ドル以上となる。本質的に、HOPEは過剰担保型ステーブルコインとなる。公式設計では、理想的な過剰担保率は110%とされている。

この比率を採用した理由は、110%の軽微な過剰担保によりHOPEの価格を安定させつつ、需要に応じて発行量を調整する余地を残すためである。担保の入れ替えや発行量の調整はすべてコミュニティ提案と投票によって決定される。

次にHOPEの保管についてである。前述の通り、1米ドルのHOPEには等価のBTCとETHが裏付けられているが、それらはどこに保存されているのか?信頼性はどのように保証されるのか?

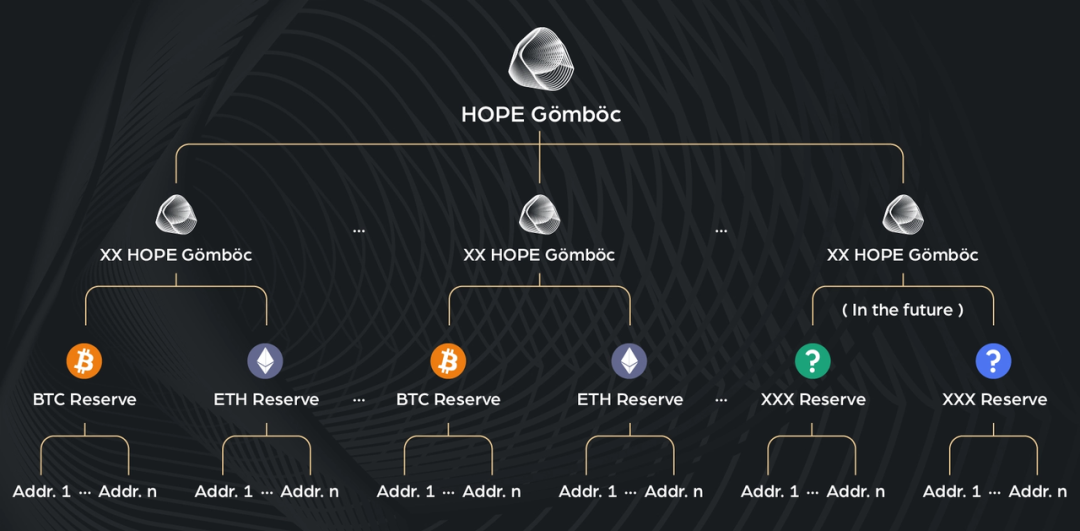

HOPE Gömböc :分散型準備設計

HOPE Gömböcは一連の分散型準備プールであり、暗号資産を信頼できる第三者の託管機関に分散配置することで安全性を確保する。Gömböcという名称は、幾何学において非常に安定した形状構造に由来している。

プロジェクト開始当初、HOPEはCoinbaseを選んで託管を行っているが、今後は他の託管業者やオンチェーンの分散型託管プロトコルも選択していく予定である。また、準備プール内のBTCとETHは徐々に、価格変動の影響を受けにくい分散型で安定価値・流動性を持つ資産へと変換されていく。

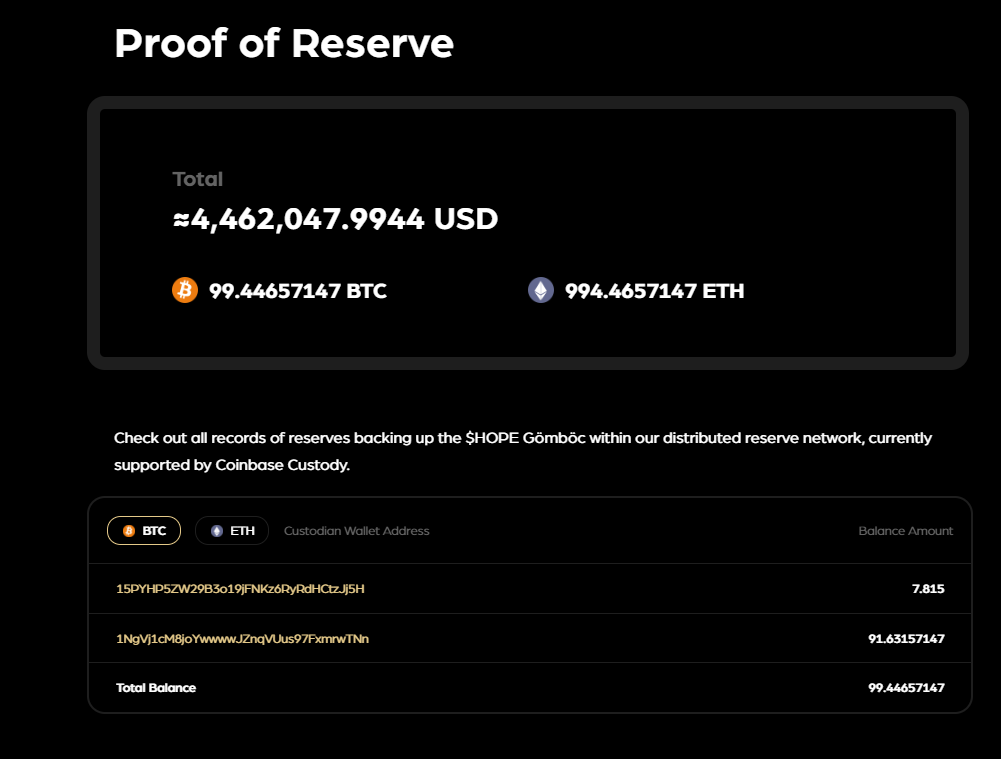

託管業者のウォレットアドレス、託管金額、資金の動きについては、HOPEがすでに完全に公開しており、BTCおよびETHのブロックエクスプローラーでアドレスの資金状況を確認できる。

ただし、託管アドレスの公開は同等資産の担保存在を一定程度証明しているものの、これらのアドレスの所有権、背後の実体、アドレス間の関連性については、現時点ではHOPE側から明確な説明がなく、今後の観察と研究が必要である。

このような分散型準備設計に対して、素朴な疑問が浮かぶ:複数の第三者託管業者に資産を預けることは確かにリスクを分散できるが、それは結局、中央集権的機関への信頼に依存しているのではないだろうか?

この疑問を持ち、TechFlowはHOPE設計チームに問い合わせたところ、これはより実用主義的な設計であるとの回答があった。中央集権と非中央集権の間で分散型ルートを選び、双方の長所を活かし短所を避けることで、実現可能性を最大化したいというのが狙いである。

従来のDeFiは自己託管であり、完全に非中央集権的に見える。しかし多くの伝統的投資家がHOPEへの参加を希望し、重要な条件を提示している——「監査可能であること」である。

現在、法規制で認められる監査が可能なのは、Coinbaseのような大手託管業者に限られる。そのため、伝統的投資家を惹きつける観点から、HOPEはCoinbaseを含む世界的な大手機関と協力し、ユーザー資産を安全に分散託管する。

ステーブルコインの「導入」機能を考えれば、伝統的投資家の獲得は極めて重要である。したがって完全な非中央集権を追求することは、安定性と資本効率を犠牲にすることになり、現在の市場サイクルでは最適解ではない。HOPEが現実世界の支払いをつなぐという長期ビジョンを実現するには、現実世界の資本ルールから完全に離れることはできず、伝統的資金とプロジェクトの参加を惹きつける必要がある。

HOPEの生成と保管設計を理解したところで、もう一つ重要なのが流通面である。

段階的流通促進:

$HOPEの発展はおおむね2段階に分けられ、成長期(価格0.5-1USD)と成熟期(価格1USDで安定)。成長期には、$HOPEの発行にBTC/ETHのみを準備資産として受け入れ、マーケットメーカーは市场价格と$HOPEの価値の乖離を利用して裁定取引を行う。

成熟期に入れば、USDC/USDTなどの他の安定資産も準備資産として受け入れるようになる。同時に、適切なタイミングでオンチェーン自動発行/焼却プロトコルも開放され、より多くの市場参加者が直接$HOPEを発行・焼却できるようになる。

最後に、BTCとETHの価値が上昇すれば、1個のHOPEに対応する担保総価値が1米ドルを超え、過剰担保ステーブルコイン状態となる。その超過準備資金の使い道はDAOが決定する。

まとめると、HOPEは即時の安定を求めるのではなく、成長を通じて安定を目指すという、現時点では比較的新しい設計であり、今後も時間による検証が必要である。

三、製品機能:HOPEの流動性拡大を最優先

現在、HOPEのメインネットはすでに稼働

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News