VASP制度から、伝統的金融が香港のWeb3バーチャル資産市場に参入するためのコンプライアンス経路を探る

TechFlow厳選深潮セレクト

VASP制度から、伝統的金融が香港のWeb3バーチャル資産市場に参入するためのコンプライアンス経路を探る

王冠を被る者は、その重みを受け止めなければならない。規制要件を満たすことを基盤として初めて、テーブルに着いた関係者たちはこの巨大なパイの分配に参加でき、市場の長期的な発展を推進することができる。

執筆:Will 阿望、顧劼寧

序論

昨年10月に発表された「香港におけるバーチャルアセット発展の政策宣言」を受けて、香港のバーチャルアセットVASP制度(いわゆる「暗号資産新政」)が2023年6月1日に正式に施行された。これは中国におけるバーチャルアセット業界にとって史上初の大規模な好意的政策であり、関係各社はすでに動き始め、積極的に香港Web3バーチャルアセット市場への参入準備を進めている。

1兆ドル規模のバーチャルアセット市場と487兆ドル規模の従来金融市場を比較すると、「金融の六角形戦士」とも言える香港がこの波に乗ってデジタル世界の金融センターになれるかどうかは、大きく言えば従来の金融業界からの支援と導きにかかっている。本稿では、香港VASP制度の規制対象である中心化バーチャルアセット取引所(CEX)のエコシステム上での位置づけ、香港金融ライセンスによるバーチャルアセット市場への参入枠組み、および現在の主要プレイヤーの動向を踏まえ、従来金融機関が香港Web3バーチャルアセット市場に参入するためのコンプライアンス経路を整理する。

CEXの市場内エコロジカルポジショニング

中心化バーチャルアセット取引所(Centralized Exchange, CEX)は市場における「頂点捕食者」である。政策監督が遅れていることなどを背景に、CEXは従来金融で言うところの取引所、銀行、証券会社、先物、信託、資産運用、決済など複数の重要な役割を一括して担っており、ほぼすべてのバーチャルアセットエコシステムを包含している。一見してCEXは「大きすぎて崩壊できない(Too Big to Fail)」ように見えるが、かつて世界第2位の規模だったFTXも、内部犯行による破綻にはわずか10日しかかからなかった。そのため、その後米国証券取引委員会(SEC)はバーチャルアセット保管に関する新規則案(提案)を出し、CEXを分割(例:マーケットメイク業務と保管業務の分離)することで利益相反や内部犯行を防ごうとしている。

現時点において米国は統一的なバーチャルアセット監督フレームワークを確立していないし、各監督当局間の権限争いは政治的駆け引きの域に達しているものの、米国ではCEXの細分化された業務に対して「対応する」法規制が存在しており、実際の執行にも耐えうるレベルにあるため、参考・模範とする価値がある。ここでは、米国上場のコンプライアンスを満たした中心化バーチャルアセット取引所Coinbaseの視点から、CEXのエコロジカルポジショニングを考察する。

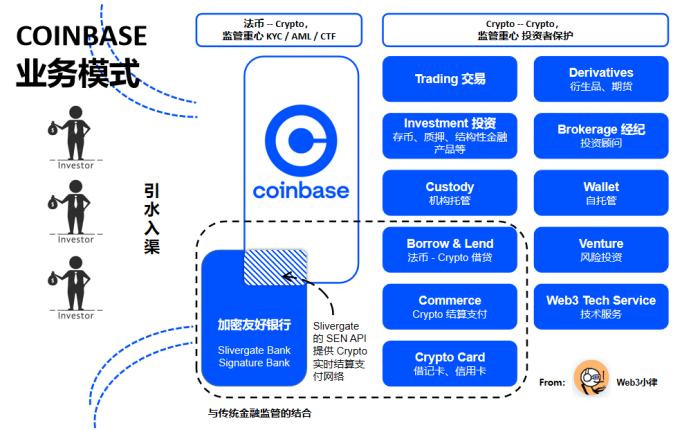

上図のように、Coinbaseは暗号通貨に理解のある銀行(例えばSlivergate Bank、Signature Bankなど多くの暗号友好銀行は政治的圧力により事実上潰されたが)と連携し、Slivergate BankのSENネットワークを通じてリアルタイムの仮想通貨決済を実現し、投資家に対して法定通貨からCryptoへの出入金サービスを提供している。これが「水を導く」第一歩であり、この段階での監督重点はKYC、マネーロンダリング防止(AML)、テロ資金供与防止(CTF)にある。

「水を導いた」後、Coinbaseは投資家に対して一括式ライフサイクル全般にわたるCryptoサービスを提供する。具体的には、Crypto取引(従来型取引所業務)、Cryptoデリバティブ取引(デリバティブ・先物業務)、金融商品投資(証券業務)、ブローカレッジ業務(証券業務)、Crypto機関向け保管サービス(銀行・信託業務)、Crypto決済サービス(金融決済業務)、ベンチャーキャピタル投資(資産運用業務)などである。また、投資家はCoinbaseが提供するセルフカストディウォレットを通じてDEX、DeFi、NFT、GameFiなどのシーンへもアクセスできる。

この段階になると、監督の重点は投資家保護に移る。実際にCEXは従来の金融分野で厳格に監督されるべき多くの業務を集約しているが、米国ではこれらのCrypto関連業務はおおむね従来金融の「対応する」監督枠組みに含まれており、SECをはじめとする監督当局が「Regulation by Enforcement(執行による規制)」というモードで市場のコンプライアンス化を促進している。

以上、Coinbaseの米国におけるバーチャルアセット事業のコンプライアンス経路を簡単に整理し、参考とする。

香港バーチャルアセット金融ライセンスの市場参入

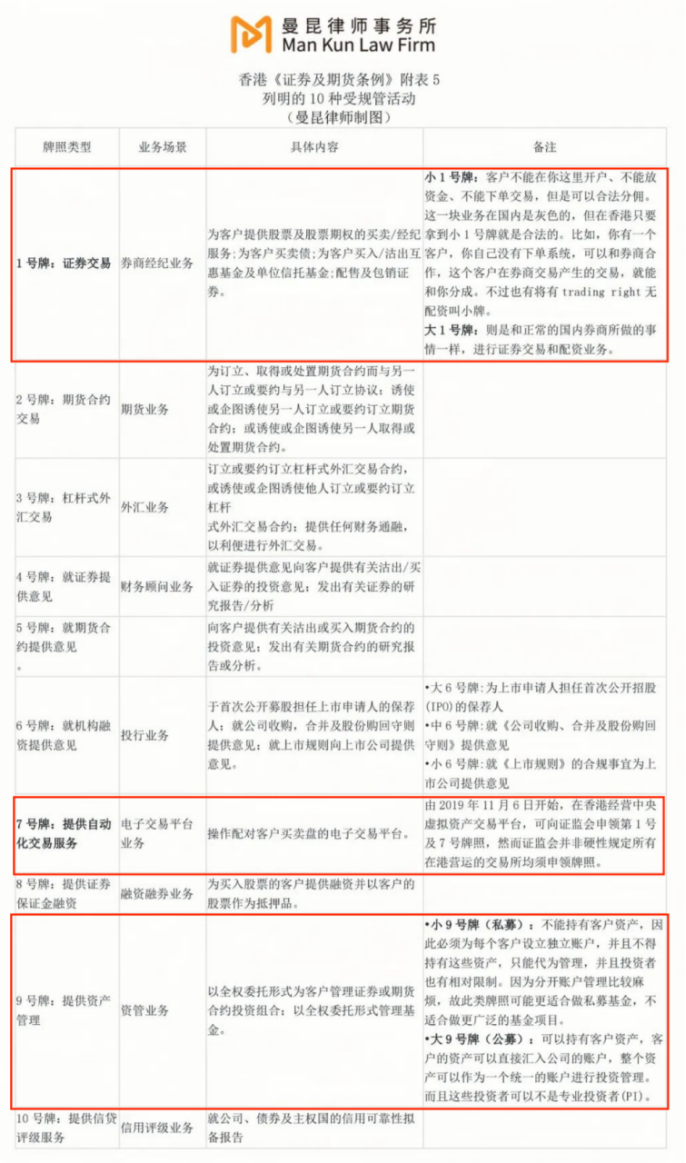

米国のCoinbaseのような包括的で大規模なエコポジションや多数の「対応する」監督枠組みと比べて、現時点の香港新VASP制度はまだCEXプラットフォームにのみ焦点を当てている。もし市場にプラットフォームと顧客しか存在しないならば、豊かで多様性あるエコシステムは形成されない。そのため、資産管理、投資アドバイザリーなどのサービスも取り入れる必要がある。香港Web3バーチャルアセット市場の繁栄発展には、間違いなく従来金融の支援と導きが不可欠である。以下では、香港証券先物委員会(SFC)の10種類の金融規制ライセンス(上海マンキン法律事務所が精査)を整理し、従来金融が香港Web3バーチャルアセット市場に参入するためのコンプライアンス経路をさらに明確にする。

バーチャルアセット出入金(銀行ライセンス)

報道によると、交通銀行(香港)、中国銀行(香港)、浦東発展銀行香港支店といった中資系香港銀行、およびZA Bank(衆安銀行)のようなバーチャルバンク(仮想銀行)は、すでに現地のバーチャルアセット企業に対して銀行サービスを提供、または該当分野の調査を開始している。香港金融管理局(HKMA)の当局者も次のように述べている。「香港で営業する銀行がバーチャルアセット関連機関に対して銀行サービスを提供することを禁止する法律や監督要件は存在しない」。

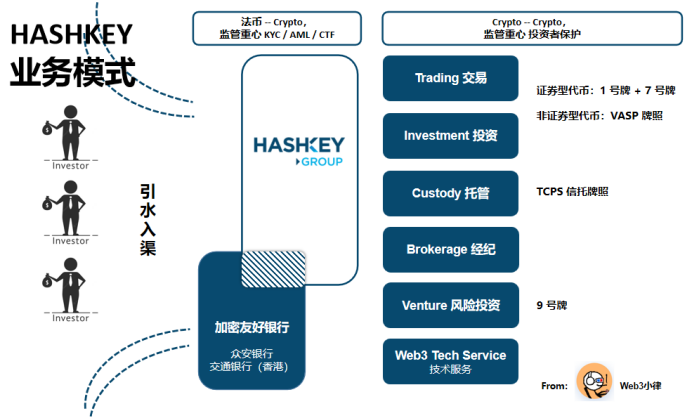

このように、香港に所在するライセンス保有銀行(HKMAが発行する銀行ライセンス)は、Crypto出入金チャネルとして直接あるいは間接的に「水を導く」役割を果たし、投資家のオンボーディングを担う。直接的な方法としては、ZA Bank(衆安銀行)が地元のライセンス取得済みバーチャルアセット取引所と協力し、小口投資家向けにバーチャルアセット取引サービスを提供しようとしている。承認を得るために監督当局に申請を行う予定である。これは明確にZA Bankが流入ポイントとして強力な協働を行う姿勢を示している。間接的な方法としては、HashKey PROが既にZA Bank(衆安銀行)および交通銀行(香港)とパートナーシップを結び、決済銀行として法定通貨の預け入れおよび引き出しサービスを提供している例がある。

バーチャルアセット中心化取引所(VASPライセンス)

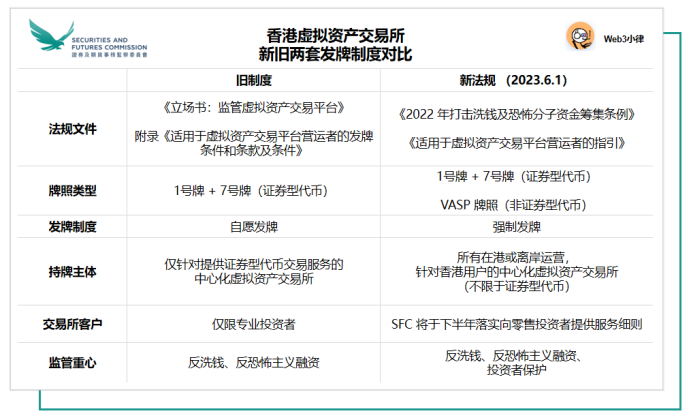

最新改訂版の《2022年マネーロンダリング及びテロ資金供与防止条例》(《マネーロンダリング防止条例》)および《バーチャルアセット取引プラットフォーム運営者に適用されるガイドライン》(VASPガイドライン)によれば、2023年6月1日より、香港で業務を行っている、あるいは香港投資家に対して積極的にサービスを広告しているすべての中心化バーチャルアセット取引所は、証券型トークン取引サービスを提供しているかどうかにかかわらず、SFCのライセンスを取得し、その監督下に入る必要がある。

異なる監督権限に基づき、SFCは《証券及期貨條例》に従い、バーチャルアセット取引所が行う証券型トークン取引を監督する(1番ライセンス+7番ライセンス)。同時に《マネーロンダリング防止条例》に基づき、証券型ではないトークン取引についても監督を行う(VASPライセンス)。実際の運用では、すでに1番ライセンス(証券取引)と7番ライセンス(自動取引サービス提供)を取得しているOSL、Hashkey Groupなどが、証券型ではないバーチャルアセットサービスを提供する場合、依然としてVASPライセンスの申請が必要となる。

報道によると、多くの従来型CEXがVASPライセンス取得に向けて積極的に準備を進めている。伝統的金融機関の老虎証券、上海绿地金融もVASPライセンスの取得を検討している。世界的な自動電子ブローカーであるインテリブローカー(Interactive Brokers)はOSLと提携し、香港で仮想通貨取引を開始し、プロフェッショナル投資家がビットコイン(BTC)およびイーサリアム(ETH)を取引できるようにしている。

しかし、《マネーロンダリング防止条例》およびVASPガイドラインは「バーチャルアセットサービス」を「バーチャルアセット取引所の運営」に限定しているため、現時点でVASP制度の監督枠組みに含まれるのはバーチャルアセット取引所に関連する主体のみであり、他のバーチャルアセット事業は依然として旧制度の適用を受ける。ただし、今後香港財経事務及庫務局が官報公告の形式で他のバーチャルアセットおよびバーチャルアセットサービスを追加で含める可能性は否定できない。

バーチャルアセット保管(TCSP信託ライセンス)

VASPガイドラインは、CEXの運営に対して「顧客資産の安全保管」を求めている。すなわち、プラットフォーム運営者は完全子会社(いわゆる「関連実体」)を通じて、顧客資金および顧客バーチャルアセットを信託方式(TCSP信託ライセンス)で保有すべきである。つまり、VASP制度下のCEXはVASPライセンスとTCSP信託ライセンスの二重構造を採ることになり、TCSPライセンスは投資家の資産を独立して保管し、内部犯行を防ぐ役割を果たす。

従来の銀行は法定通貨資産しか保有できないため、バーチャルアセットの保管は現状信託口座に置くしかない。これによりTCSP信託ライセンスに新たなビジネスシナリオが生まれる。TCSPライセンス(Trust or Company Service Providers)は、ウォレットサービスプロバイダーでも機関向けカストディサービスプロバイダーでも、バーチャルアセット保管サービスを提供する企業には一般的に必要とされる。たとえば取引所のOSL、Hashkey Group、Gate.io Groupはいずれも自前のTCSP信託会社を持っている。また、ウォレットインフラおよびデジタル資産カストディサービスプロバイダーのLiminalも最近TCSPライセンスを取得した。

バーチャルアセット資産運用(9番ライセンス+Uplift)

9番ライセンス自体は従来の資産運用サービスのみをサポートしており、バーチャルアセットの資産運用は含まれていない。したがって、ライセンス保有の資産運用者がポートフォリオ内で一定割合を超えるバーチャルアセットを保有したい場合は、9番ライセンスに加えてUplift手続きを行い、SFCに追加報告を提出してライセンスを取得する必要がある。香港の9番ライセンス保有機関は2000社以上いるが、2022年末時点でSFCの承認を得てバーチャルアセットに投資するファンドを合法的に運用できるのは、新火資産管理、獅昂グローバル資産管理、MaiCapital、Fore Elite Capitalなど6社のみであった。

2018年以前、SFCがバーチャルアセット運用サービスを監督する前提は、管理対象のバーチャルアセットが香港《証券及期貨條例》付属書1で定義される「証券」または「先物契約」に該当することであった。《初回トークン発行に関する声明》では、発行されるデジタルトークンが「証券」の定義に該当する場合、それに対する取引サービスの提供、助言、または投資ファンドの運用・販売はすべて「規制対象活動」に該当するとされている。しかし、これにより「証券」または「先物契約」に該当しない多くのバーチャルアセットが監督の空白地帯に置かれ、投資家保護の観点から不利であった。

2018年11月1日、SFCは《バーチャルアセット投資ポートフォリオを管理する会社、ファンド販売業者および取引プラットフォーム運営者の監督枠組みに関する声明》を発表し、「証券」または「先物契約」に該当しないバーチャルアセットの管理行為を監督枠組みに取り込み、SFCによる暗号資産分野の監督範囲を拡大した。2019年10月4日、SFCはさらに《バーチャルアセットに投資する投資ポートフォリオを管理するライセンス取得法人に適用される標準条項および条件》(以下「《条項および条件》」)を公布した。この文書は香港のバーチャルアセットに対する姿勢の歴史的転換点であり、特に投資ポートフォリオ中の暗号資産の比率が10%を超えるファンドマネージャーに対して、従来の9番ライセンスに加えてSFCによる別途のライセンス取得を義務付けている。

具体的には、ライセンス保有企業が管理するファンドが以下のいずれかに該当する場合、SFCの監督を受ける必要がある。(a)投資目的がバーチャルアセットであることを明示しているポートフォリオ;(b)総資産価値の10%以上をバーチャルアセットに投資しているポートフォリオ。「バーチャルアセット」とは、デジタル形式で価値を表現する資産を指し、デジタルトークン(例:暗号通貨、機能型トークン、証券または資産担保トークン)、その他のバーチャル商品、暗号資産、または本質的に同種の資産を含み、それが《証券及期貨條例》で定義される「証券」または「先物契約」に該当するかどうかを問わない。

《条項および条件》では、バーチャルアセットファンドマネジメント会社に対し、常に300万香港ドル以上の流動資金または変動規定流動資金を維持することを要求している。また、最善利益原則、公正取引原則、開示ルールに基づき、ファンドの日常運営における注文配分、関連取引、クロス取引などに対して極めて詳細な規定を設けている。さらに、マネーロンダリング防止およびテロ資金供与防止、ファンド監査、ファンド資産保管、ファンドリスク管理、ファンド日常運営、ファンド販売プロモーションおよびリスク開示などにおいても厳しい条項および条件を課している。

注意すべき点として、香港の適格投資家に対してファンド販売業務を行う企業は、通常1番ライセンス(証券取引)も別途申請する必要がある。

その他のバーチャルアセット業務

《マネーロンダリング防止条例》およびVASPガイドラインは「バーチャルアセットサービス」を「バーチャルアセット取引所の運営」に限定しているため、現時点ではデリバティブ取引、自己取引、マーケットメイキング、ステーキングなどの業務は対象外となっている。ただし、今後香港財経事務及庫務局が官報公告によって他のバーチャルアセットおよびサービスを追加で規制対象に含める可能性は否定できない。

ステーブルコインについては、SFCが『諮問まとめ』の中で明確に表明している:香港金管局は2023年1月に『暗号資産およびステーブルコインに関する議論文の諮問まとめ』を公表し、2023/24年度中にステーブルコインの監督体制を整備し、ステーブルコイン関連活動に対するライセンス・許可制度を構築すると述べた。ステーブルコインが規制されるまでは、SFCは小口投資家による取引対象とすべきではないと考えている。

NFTの属性はその裏付けとなる資産の性質に依存しており、現時点ではVASP制度下での明確な定義はない。SFCは2022年6月6日にNFT投資リスクに関する注意喚起を発表し、NFTがコレクタブル(芸術品、音楽、映像)の真のデジタル表現である場合、関連活動はSFCの監督範囲外であると述べた。しかし、一部のNFTはコレクタブルと金融資産の境界を越えており、「証券及期貨條例」で定義される「証券」の性質を持つ可能性があるため、その場合は規制対象となる。

リアルワールドアセットのトークン化(RWA)

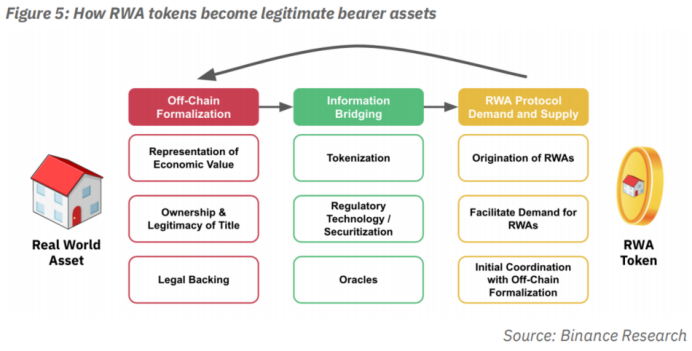

リアルワールドアセット(Real World Assets, RWA)のトークン化とは、現実世界の資産の貨幣価値をデジタルトークンに変換し、その価値をブロックチェーン上で表現・取引可能にすることを指す。RWAは不動産、債券、貴金属、芸術品、ワインなど、有形・無形を問わずさまざまな従来資産を代表でき、これらの資産をより流通しやすく、取引・資金調達しやすくするとともに、透明性、流動性、価値を高めることができる。

《政策宣言》発表以降、香港政府の一連の措置はすべてRWAに関連している。2023年2月16日、香港政府は8億香港ドル規模のトークン化グリーンボンドを成功裏に発行した。これは香港法制度に従って発行された最初のトークン化債券であり、世界で初めて政府が発行したトークン化グリーンボンドの一つでもある。その後のデジタル香港ドル(e-HKD)も、法定香港ドルを担保とするステーブルコインとなる。また、香港政府は証券型トークン発行(Security Token Offering)のさらなるコンプライアンス化にも取り組んでおり、これにより不動産市場、プライベートクレジット・エクイティ市場、芸術品市場といった非標準的で流動性の低い市場に新たな資金調達チャネルを提供できる。

高盛(Goldman Sachs)、ハミルトンレーン(Hamilton Lane)、シーメンス(Siemens)、KKRなどの従来金融機関も、自社のリアルワールドアセットをブロックチェーンに連携させる取り組みを進めていると発表している。また、MakerDAOやAaveなどのネイティブ暗号DeFiプロトコルもRWAとの互換性を持たせるよう調整を進めている。従来金融機関は豊富な金融資産と金融リソースを活かし、香港のRWA市場に参入することで、バーチャルアセットの産業化を推進し、金融が実体経済を支援する道筋を築くことができる。

従来金融が香港Web3バーチャルアセット市場に参入するコンプライアンス実践

上記の分析を通じ、Hashkey GroupのビジネスモデルをCoinbaseのフレームワークに当てはめると、すでに比較的完成されたコンプライアンスCEXビジネスモデルが形成されており、それぞれの業務領域が対応する監督枠組みに明確に位置づけられていることがわかる。たとえば、バーチャルアセット出入金(銀行と提携)、証券型トークン取引(1番+7番ライセンス)、非証券型トークン取引(VASPライセンス)、バーチャルアセット保管(TCSPライセンス)、ベンチャーキャピタル投資(9番ライセンス)などである。このことから、香港政府のVASP新規制がCEXを直接的にターゲットにしたことがいかに迅速かつ的確であったかが窺える。

最後に

米国SEC議長Gary Genslerは2022年8月の動画「What Are Crypto Trading Platforms?」の中で、SECのCEX監督方針について次のように述べた。(1)90年もの実績を持つ米国《証券法》を基盤とし、投資家利益を保護する。(2)CEXを分割する必要がある(例:マーケットメイク業務と保管業務の分離)ことで、利益相反や内部犯行を回避する。

これはFTX事件で如実に示されたため、後にSECがバーチャルアセット保管の新規則案(提案)を出したのである。大恐慌下の1933年グレイシャー・スティーガル法(投資銀行業務と商業銀行業務を厳密に分離し、投資銀行業務によるリスクを回避)、サブプライム危機下の2010年ドッド・フランク法(大手金融機関の投機的自己取引を分離し、金融デリバティブの監督を強化し、システミックリスクを防止)はいずれも金融危機の血の教训である。

香港VASP制度はこうした教訓を十分に吸収しており、まずCEXによる「水を導く」を実施し、その中でKYC、マネーロンダリング防止(AML)、テロ資金供与防止(CTF)を最重要課題としている。その後、小口投資家への投資開放、投資家保護、バーチャルアセットおよびサービス定義の段階的拡大に関して、今年下半期に一連の詳細規定が発表されると見られる。王冠を戴く者は、その重さを負わなければならない。規制要件を満たすことが前提であり、そのうえで市場参加者はこの巨大なパイの分配に参加でき、市場の持続可能な発展を推進できる。

政策の好意的環境には必ず深い背景がある。地政学的視点から見れば、中国本土をバックにしたCIPS人民元クロスボーダー決済システムと米ドル基軸のSWIFT決済システムの対立が、国境を越え、許可不要のブロックチェーンベースの決済ネットワークの発展を促進するのか? さらに、香港は「Web3バーチャルアセット」という自身の気質に非常に合致する新しいナラティブを掴み、再び旗を揚げることができるのか? 現時点では不明だが、今の天時・地利・人和が揃っていること、そして香港に風が吹き始めたことは確かに見えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News