なぜNFT取引プラットフォームがリウォッシュ取引(粉飾取引)を抑制することが喫緊の課題なのか?

TechFlow厳選深潮セレクト

なぜNFT取引プラットフォームがリウォッシュ取引(粉飾取引)を抑制することが喫緊の課題なのか?

NFT取引プラットフォーム間の過当競争が激化し、業界全体の規制が急速に強化される中で、2023年は横行するウォッシュトレーディング(自己売買)を厳しく取り締まらない限り生き残れない、最後の機会となるだろう。

TechFlowはNFTのウォッシュトレーディング(特に取引マイニング)の現状を分析し、主要なウォッシュトレーダーが採用する戦略とその損益構造について深く掘り下げました。さらに本稿では、利益獲得確率を高め、損失リスクを低減するモデルを提示することで、現在の取引マイニング報酬メカニズムがいかに簡単に悪用され得るかを示しています。最後に、ウォッシュトレーディングがNFT取引プラットフォーム自体の存続に深刻な影響を与えている点を強調して結論づけています。

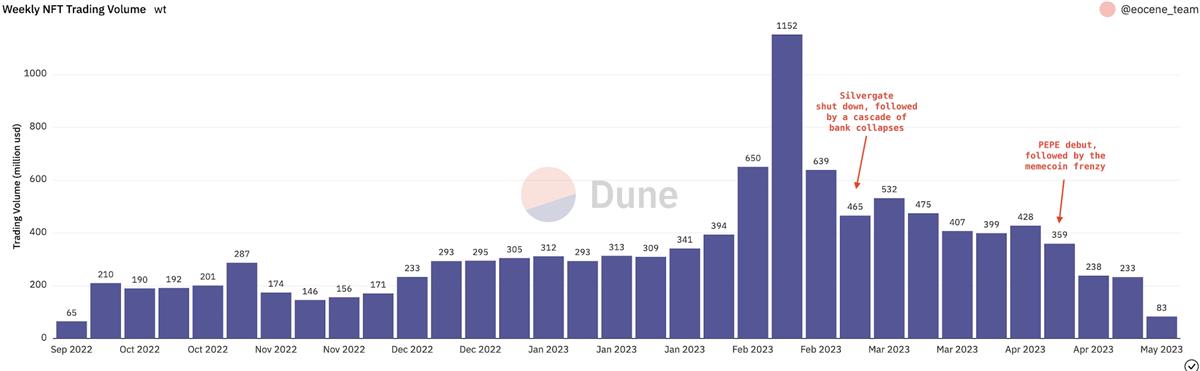

2022年の長期にわたる暗号資産の冬を経て、NFT分野は一時期低迷した後、2023年にようやく復活の兆しを見せています。1月以降、NFT市場全体の取引高は継続的に増加しており、週間取引高は一時1,150万ドルにまで急騰しました。これはTerra崩壊後の暗号資産市場の熊市以降としてはかつてない水準です。SilvergateやSVBの破綻、そして資金がmemecoinsへと流れ込むという圧力により取引高はやや低下しましたが、依然として昨年第4四半期に比べ良好なパフォーマンスを維持しており、今後の見通しも明るいままです。

しかし、業界の規制が不十分なことに長年依存してきた一部のプレイヤーにとっては、状況はそれほど楽観できません。

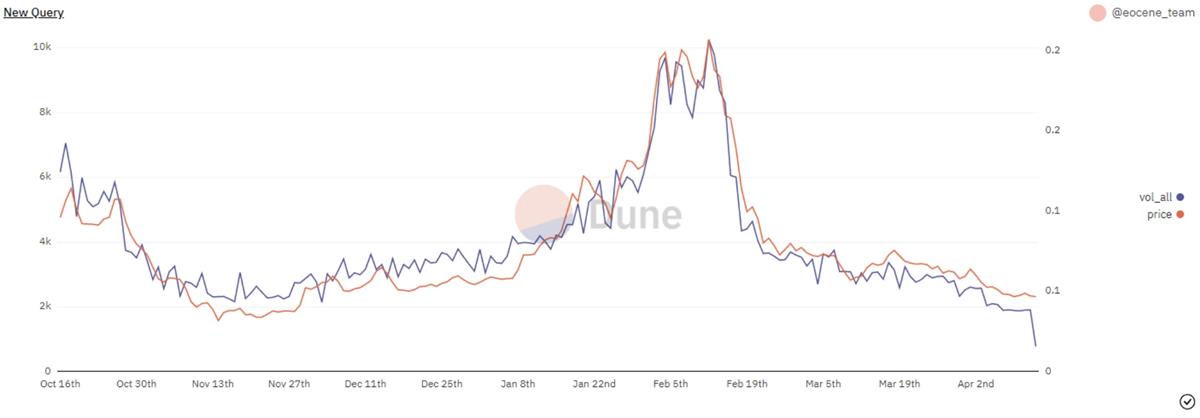

NFT週間取引高

NFT市場において最も悪名高い行為といえば、何といってもウォッシュトレーディングです。ウォッシュトレーディングは、特定のNFT価値に虚偽の印象を与えるために使われることもあれば、X2Y2やLooksRareのようにユーザーの取引量に基づいて報酬を分配する「取引マイニング」の一環として利用されることもあります。チェーン上のデータプラットフォームで検出されるウォッシュトレーディングの多くは後者のケースに該当しますが、前者はより大規模で組織的なマーケットマニピュレーションであり、識別が難しい傾向があります。

市場操作を目的とする行為と比べると、報酬トークンを得るために行うウォッシュトレーディングは一見「無害」に見えるかもしれませんが、この行為は不当であり、法的にも問題があります。従来の金融市場ではウォッシュトレーディングは明確に違法と定義されていますが、NFTの世界では未だに横行しています。しかし、暗号資産業界の世界的な重要性が高まるにつれ、政府や規制当局の介入は避けられません。2022年以降、業界に対する規制が急速に強化されていることは誰の目にも明らかであり、近い将来、NFT市場もより厳しい監督下に置かれることになるでしょう。そしてウォッシュトレーディングはその中でも特に顕著な問題の一つとして、真っ先に取り締まりの対象となるはずです。

最大のウォッシュトレーダーは誰か?

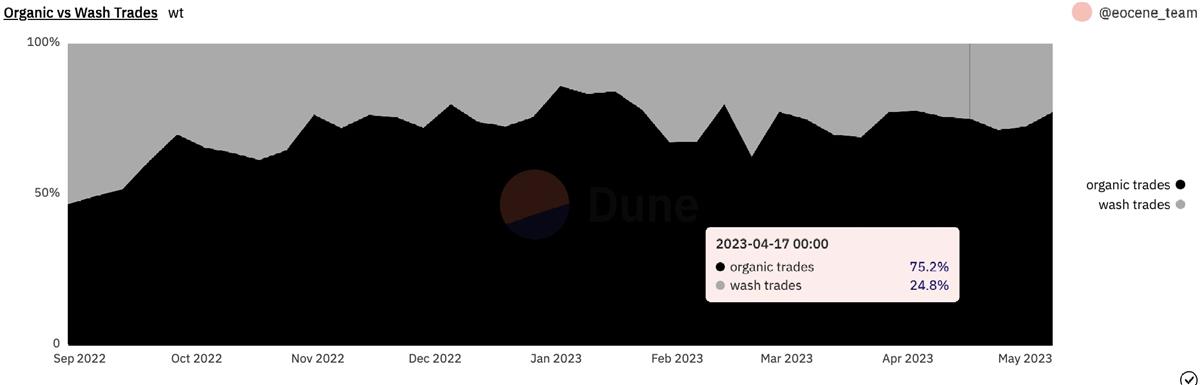

平均すると、毎日のNFT取引量の約4分の1がウォッシュトレーディングによって占められています。そのほとんどすべてがX2Y2およびLooksRareで発生しています1。

1. 2023年3月にBLURトークンがリリースされ、報酬シーズン3が開始されて以来、Blur上でのウォッシュトレーディング量は急増しました。これもまた取引マイニングに関連していますが、Blurの報酬メカニズムはX2Y2やLooksRareとは大きく異なります。Blurにおけるウォッシュトレーディングは、むしろユーザーのリスクテイキング行動の「不幸な」結果と言え、意図的な行為とは言い難い面があります。このような取引を本当にウォッシュトレーディングと呼べるかどうかについては、議論が続いています。本稿では、主にX2Y2およびLooksRareに見られる意図的なウォッシュトレーディングに焦点を当てます。

実際の取引とウォッシュトレーディングの割合

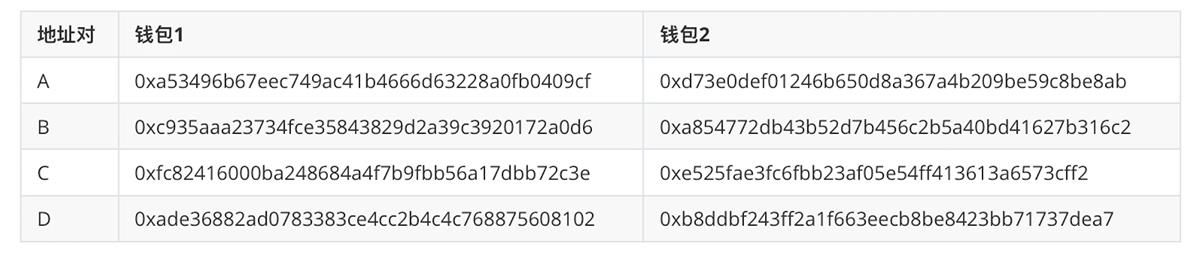

興味深いことに、わずか4組(計8アドレス)が市場のウォッシュトレーディング量のほぼ80%を占めています。私たちはこれらの8つのウォレットの戦略を詳細に分析し、取引マイニングから得られた収益を算出しました2。

2. X2Y2には二種類の報酬源があります:取引マイニングとステーキングマイニングです。後者は、プラットフォームが得た取引手数料を、自社トークンをステーキングしたユーザーに分配する仕組みです。一部のユーザーは、ウォッシュトレーディングによるコストの一部を補うため、積極的にステーキングを行っています。ただし、総合的に見てウォッシュトレーディングによる損益(PnL)がマイナスであれば、最適な選択はウォッシュトレーディングを完全に停止することです。この観点から、取引マイニングとステーキングマイニングは比較的独立していると考えられます。

最も大量のウォッシュトレーディングに関与するアドレス

これら4組のウォレットはすべて同じ戦略を採用しています――2つのウォレット間で同一のNFTを繰り返し売買し、その価格をETH換算で数百(フロアプライスをはるかに超える高額)に設定しています:

-

Aペア:X2Y2上でMore Loot #666688を取引

-

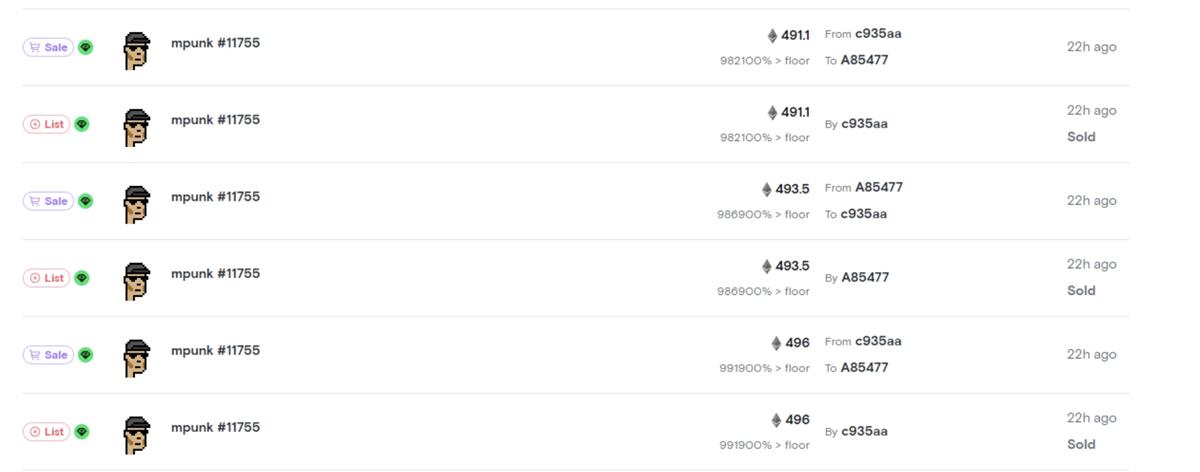

Bペア:LooksRare上でmpunk #11755を取引

-

Cペア:X2Y2上でDreadfulz #164を取引

-

Dペア:LooksRare上でMore Loot #1022020を取引

X2Y2およびLooksRareでの全取引のうち、非公開取引を除くと約90%の取引高がこの4組のアドレスによって占められています:

この8アドレスの取引が、X2Y2およびLooksRareの取引高の約90%を占めている

いくつかの注目すべき発見:

-

アドレスAペアとBペアは、実は同一の実体によって管理されています。これは、市場に大きな影響を与えているウォッシュトレーダーの存在が極めて集中していることを示しています。

-

ウォッシュトレーディングに使用されたすべてのNFTはロイヤルティゼロ(版税なし)です。これはロイヤルティ制度の重要性を裏付けており、クリエイターへの公正な価値還元だけでなく、不健全な取引行動の防止、ひいてはNFTエコシステムの健全な発展を守る役割を果たすことを示唆しています。

ウォッシュトレーダーの利益はどれくらいか?

私たちは、2022年11月1日から2023年4月6日までの期間において、この4組のアドレスがウォッシュトレーディングから得た利益を計算しました。収入としてはX2Y2またはLOOKSトークンの報酬(両プラットフォームとも報酬の大部分は売り手に分配)、コストとしてはプラットフォーム手数料およびガス代を考慮しています。

PnL = 取引報酬 − プラットフォーム手数料 − ガス代

取引報酬

-

X2Y2:2022年10月5日以降、毎日40万X2Y2トークンを報酬として配布。うち95%は取引手数料比率に応じて売り手に、残り5%は買い手に分配

-

LooksRare:2022年5月12日~2023年1月3日までは毎日437,458個のLOOKSトークンを配布。2023年1月3日以降は毎日236,650個に変更。2022年10月28日以降、報酬の95%が売り手に、5%が買い手に分配(それ以前は均等分配)

手数料

-

X2Y2:固定0.5%

-

LooksRare:2022年10月27日以降、ロイヤルティを徴収しないNFTに対して1.5%の取引手数料(2023年4月6日以降はすべてのNFT取引で0.5%に引き下げ)

総合的に見ると、この4組のアドレスはすべてウォッシュトレーディングから正の利益を得ており、特にBペアは非常に大きな利益を上げていました。

ウォッシュトレーディングによる各トレーダーの利益状況

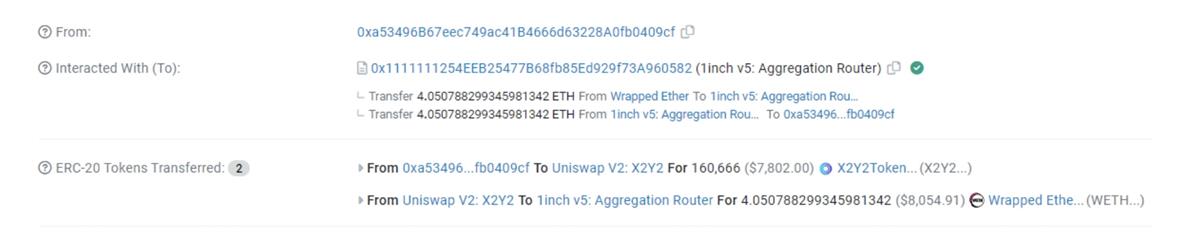

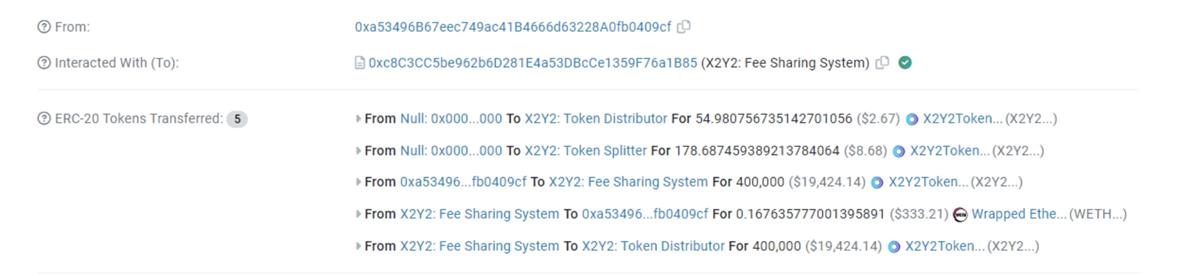

具体的なウォッシュトレーディングの事例

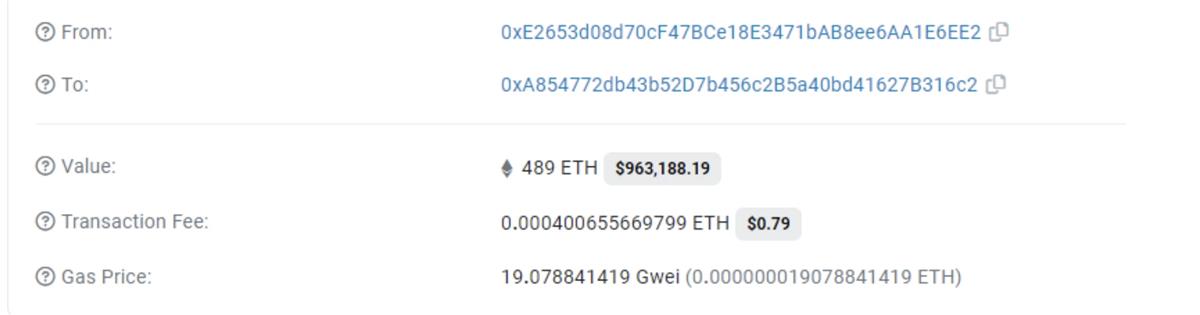

以下は、アドレスAペアとBペアがどのようにウォッシュトレーディングを行うかのステップバイステップの解説です。両ペアの資金源はいずれも0xE2653d08d70cF47BCe18E3471bAB8ee6AA1E6EE2です。

1. 0xE265がまずAaveからETHを借り入れ

2. 次に0xE265が借りたETHを4つのアドレスのいずれかに送金

3. 資金を受け取ったアドレスは、X2Y2およびLooksRare上で極めて高価格(数百ETH)でNFTを左右の手で売買し、ウォッシュトレーディングを開始

4. 取引終了後、これらのアドレスはETHを0xE265に送り返し、0xE265がAaveのローンを返済

5. 各取引所は毎日終了後に取引報酬を精算。アドレスは報酬を受け取った後、それをETHに交換

あるいは、報酬の一部を手数料共有契約にステーキングし、取引手数料や追加の報酬トークンを獲得

一見理にかなったプロセスに見えますが、疑問点も多数あります。まず、これらのウォッシュトレーダーは取引価格をどのように決定しているのでしょうか?確かに報酬は取引価格に比例しますが、なぜ400ETHなのか、200ETHや1000ETHではないのか?また、取引タイミングも不可解です。報酬が精算される直前に取引を行えば、必要な取引量を正確に見積もれるはずなのに、なぜそうしないのでしょうか?

取引戦略とウォッシュトレーダー間のゲーム理論

実際に利益を得ることは、見た目ほど簡単ではありません。取引量が多いほど報酬が高くなるわけではなく、実際には市場の1日あたりの総取引量がある閾値を超えると、すべてのトレーダーが損失を被ります。この閾値が存在する以上、早朝に市場に入ることが有利になります。なぜなら、他の利益志向のトレーダーの参入を阻止できるからです(他者も同程度に合理的であると仮定すれば)。

1) 利益閾値の算出

例:2023年3月9日のX2Y2における利益閾値は (380,000 × 0.0617) / (1,438 × 0.5%) = 3,262 ETH

この閾値は日々、報酬トークン価格とETH価格の変動に応じて変化します。重要なのは、当日の市場総取引量(非公開取引を除く)がこの閾値を下回っていれば、すべてのトレーダーが取引マイニングで利益を得られることです。つまり、報酬収入が手数料コストを上回るということです。

だからこそ、多くのトレーダーが一日の終わりではなく、早朝に市場に入るのです――先行者が取引規模と報酬を操る余地を持てるからです。逆に、終盤で参入したトレーダーは、閾値を超えない範囲でしか取引できず、報酬獲得の余地が非常に限られます。もちろん、多くのトレーダーはこうしたメカニズムを理解していないかもしれません。また、報酬よりも実際のNFT取引に注力する真のユーザーも存在します。これらはウォッシュトレーダーが制御できない要因ですが、それでも早期参入には明確な優位性があります。

2) 1日の市場総取引量の予測

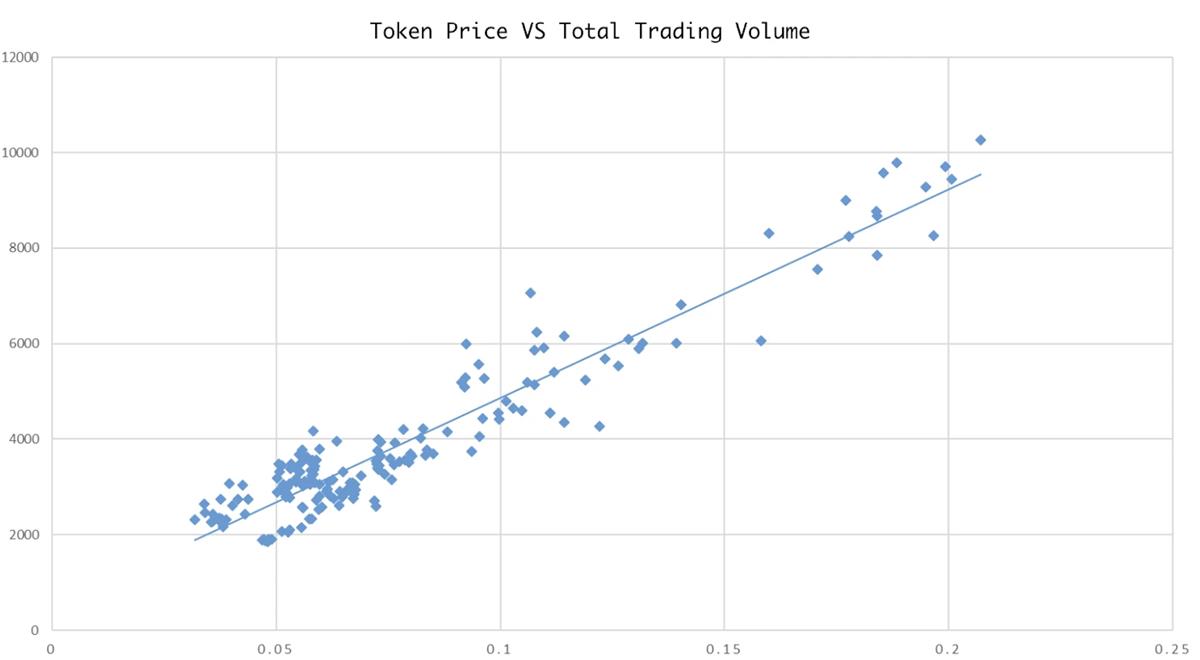

次に、当日の市場総取引量(非公開取引を除く)が利益閾値を下回る確率を推定する必要があります。X2Y2を例にすると、総取引量と報酬トークン価格の間に強い線形相関が見られます。

プラットフォーム取引高 vs 報酬トークン価格のトレンド

取引高と報酬トークン価格の間に強い線形相関

当日の取引高は、現在のトークン価格から推定可能です:

例:2023年3月9日の推定総取引高は 43,617 × 0.0617 + 499.63 = 3,191 ETH

この数字が利益閾値より小さければ、トレーダーはその日に参加しても正の利益を得られると自信を持って判断できます。

3) 目標利益に応じた取引額の決定

最大利益は以下のように計算されます:

例:2023年3月9日の最大利益は 380,000 × 0.0617 / 1,438 − 0.5% × 3,191 = 0.35 ETH

トレーダーが0.1ETHの利益を得たい場合(最大利益の29%)、取引価格は以下に設定すべきです:

例:29% × 3,191 = 925 ETH

目標は単一取引でも複数取引でも達成可能ですが、複数取引の場合はガス代が増加します。

もちろん、取引規模が大きければ報酬も多くなります。しかし、リスクも増大します。前述の制御不能な要因、例えば不注意なウォッシュトレーダーや、閾値超過の影響を認識しない真の取引者がいる可能性があります。もし取引量が閾値を超えれば、取引規模が大きいほど損失も大きくなります。

とはいえ、X2Y2およびLooksRareにおける真のユーザーの取引は非常に限定的です(後述するように、これらのプラットフォームには真の取引が乏しい理由があります)。不注意なウォッシュトレーダーも、継続的な損失の後には自らの戦略の破綻に気づくでしょう。以上の分析は、シンプルな数学的計算によって、これらのプラットフォームの取引マイニング報酬システムがいかに容易に悪用可能かを十分に示しています。

NFT取引所がウォッシュトレーディングを放置することは、自らの首を絞めている

NFTウォッシュトレーディングに関する議論では、X2Y2とLooksRareが常に対象となりますが、両社はこの問題に対処するための具体的な措置を講じていません。明らかな理由は、ウォッシュトレーディングが実質的な収益をもたらしており、それがネガティブな評判コストを上回っているように見えるからです。

しかし、TechFlowは確信しています。ウォッシュトレーディングのこれらのプラットフォームに対する悪影響は、評判の問題に留まらず、プラットフォームの発展どころか存続自体を脅かす重大なリスクとなっているのです:

専門的な大口トレーダーを惹きつけられない

X2Y2およびLooksRareで大口取引を行いたいプロフェッショナルなトレーダーにとって、ウォッシュトレーディングによる虚偽の取引高が簡単に利益閾値を超えるため、報酬を得るのが困難です。一方、Blurのような他のNFT市場では、取引手数料ゼロで取引でき、さらにポイント報酬も得られます。

取引高の頭打ち

真の取引者に取引のインセンティブがなく、かつ取引量がある水準を超えると報酬が意味をなさなくなる(手数料の方が高くなる)というゲーム的構造が重なり、取引高のさらなる拡大を阻む大きな壁となっています。

報酬トークン価格の操作リスク

大多数の報酬トークンは、ウォッシュトレーディングに長けた少数のアドレスに集中して分配されています。保有が極端に偏っているため、これらのアドレスが報酬トークンを大量に売却すれば、価格は瞬時に暴落するリスクがあります。

まとめ

NFT取引所がウォッシュトレーディングに消極的なのは、彼らが抱えるジレンマに由来しています。つまり、ウォッシュトレーダーからの手数料が確実な収益源となっており、これを排除すれば同等の収益を別の方法で確保できる保証がないのです。

しかし同時に、これらのプラットフォームは非常に危険な立場にいます。その取引高の大半がほんの一握りのウォッシュトレーダーに依存しているのです。もしこれらのトレーダーが突然取引を停止すれば――例えば報酬トークンの魅力が失われたとき、あるいは規制当局がウォッシュトレーディングを摘発し始めたとき(それは時間の問題です)――たちまち取引高の大半が蒸発します。そして、これまでウォッシュトレーディングを放置してきたために真のユーザーを惹きつけられていない以上、その時点で対策を講じても手遅れとなるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News