SAFTおよびWeb3トークンによる資金調達を三代通貨モデルから理解する

TechFlow厳選深潮セレクト

SAFTおよびWeb3トークンによる資金調達を三代通貨モデルから理解する

SAFTは、Web3の資金調達において最も一般的な契約であり、トークンの形でWeb3プロジェクトの価値を獲得する。

執筆:Will阿望

Web3はブロックチェーン上に構築された価値ネットワークであり、そこに存在するすべての価値はトークン化され得る。トークンとは価値のデジタル形態であり、Web3の価値ネットワーク内で自由かつ効率的に組み合わせられ、流動・分配される。HashKey Groupの肖風博士が提唱した「三代幣モデル」は、価値の各次元を非常に明確に説明しており、機能型トークン(Utility Token)、権益型トークン(Security Token)、非代替性トークン(NFT)がそれぞれ利用権、所有権、デジタルトーケンを代表している。

また、SAFT(Simple Agreements for Future Tokens)は、Web3における資金調達で最も一般的な契約形態であり、Tokenを通じてWeb3プロジェクトの価値を獲得する仕組みである。本稿では、HashKey Groupのホワイトペーパー『Web3新経済とトークン化』および米国Cooley法律事務所のSAFTホワイトペーパーを参照しつつ、三代幣モデルの観点からSAFT、Web3におけるトークンによる資金調達、およびToken投資による価値獲得の方法について考察する。

(出典: How to Invest in Web3: The Next Phase of the Internet)

要約

-

Web3新経済はステークホルダー経済であり、その核心は利用権制度にある;

-

三代幣モデルにおける機能型トークン、権益型トークン、NFTは、それぞれ利用権、所有権、デジタルトーケンを表す;

-

利用権は株式化できないが、トークン化できる。つまり機能型トークンは利用権の一種の価値表現であり、ネットワーク便益の価値を獲得するものである;

-

SAFT自体は投資契約であり、SAFTは機能型トークンにのみ適用される。二段階の契約メカニズムを通じて、証券型トークンから機能型トークンへの転換を実現し、一定程度、米国SECの証券規制を回避する;

-

Web3プロジェクトにおける資金調達の目的はいずれもプロジェクトの価値を獲得することであり、株式投資とトークン投資の違いは、価値がどこで実現されるか、どのような方法で獲得するかという点にある。

Web3新経済の三代幣モデル

(出典: トークン化を解明し、新経済をリード!『Web3新経済とトークン化』ホワイトペーパーが2023年香港Web3フェスティバルで発表)

三代幣モデルの本質を深く理解することは、Web3における資金調達において異なる形態の価値獲得を理解する上で非常に役立つ。

Web1やWeb2の経済モデル(監視資本主義)においては、最終的な情報データの所有権はプラットフォームが有しており、プラットフォームはその収益化によって巨大な商業的価値を生み出し、Facebook、Googleなどのプラットフォーム企業が台頭した。しかし、これは一般のユーザー参加者とは無縁であった。一方、ブロックチェーンネットワークに基づくWeb3は、価値ネットワークの経済モデル(ステークホルダー資本主義)に基づき、データの信頼性、データ主権、価値の相互接続を重視する。すべての価値がトークン化可能な前提のもと、価値とは所有権だけでなく、より重要なのは利用権である。

所有権は独占的であり、分割が難しい。所有権制度下の組織形態(通常は企業)は、株主利益の最大化を目的としており、株主資本主義の体現である。一方、利用権は非独占的であり、多重共有性を持つ。複数回の許可・ライセンスが可能であり、オープンソースやCC0のような無限ループさえ可能である。利用権制度の核心はステークホルダー資本主義であり、従来の組織形態は必ずしも適していない。オープンソース組織、非営利組織を基盤とする分散型自律組織(DAO)は、自然とステークホルダー資本主義に適合し、Web3新経済モデルにおける主要な組織形態となった。

利用権制度のもとでは、組織内のすべての参加者がステークホルダーとして大規模な協働を行い、自身の貢献を示し、組織の価値を共有する。この文脈において、プロジェクトの株主が代表する株主所有権は意味を成さず、真に価値あるのはプロジェクトの利用権である。利用権は株式化できないが、トークン化できる。ブロックチェーンの分散型帳簿技術と組み合わせることで、利用権はTokenの形で標準化・持分化され、プロジェクトネットワーク内のすべての参加者の利益と結びつく。これが機能型トークン(Utility Token)である。

(出典: Web3 新経済とトークン化)

Web3経済モデル、利用権制度、ステークホルダー資本主義を基礎として、プロジェクト周辺に構築された三代幣モデル――機能型トークン(Utility Token)、権益型トークン(Security Token)、非代替性トークン(NFT)は、それぞれの価値形態に応じて、すべての関係ステークホルダーと価値を共有する。たとえば、ステークホルダーがそのブロックチェーンネットワーク、システム、アプリケーションのTokenを保有して初めて、そのネットワーク、システム、アプリケーションを利用する権利を得る。あるいは、トークンが議決権の証憑となり、コミュニティ投票、表決、ガバナンスに参加できるなど、これらはすべて利用権の体現である。

-

機能型トークン(Utility Token)は、Web3ネットワーク、システムまたはアプリケーションのネットワーク規模効果を獲得する。エコシステムアプリやユーザーの規模が大きくなるほど、市場におけるそのトークンへの需要も高まり、トークン価格は市場による価値発見に依存する。

-

権益型トークン(Security Token)は、将来のキャッシュフローを持つ株式、債権などの権益性資産の価値を獲得する。

-

NFTは事物の基盤資産のデジタル資産形式であり、「デジタルトーケン」と呼べる。NFTはアンカーされた基盤資産の価値に関連し、価値源は多様である。

SAFTの法的属性

SAFT(Simple Agreements for Future Tokens)――未来トークン投資契約は、ブロックチェーンネットワーク上に構築されたWeb3プロジェクト専用の投資契約である。SAFTは、プロジェクト側が将来ネットワーク上でのトークン購入権を対価として、投資家からの現在の資金を受けることを約定し、その資金はプロジェクトの開発建設に用いられる。

権益型トークン(Security Token)は各国法域における重点規制対象であるため、SAFTは特定の契約メカニズムを設けることで、最終的に機能型トークン(Utility Token)ネットワークのローンチを実現し、米国証券取引委員会(SEC)および関連法規によるWeb3プロジェクトのトークン資金調達行為の規制を回避しようとする。

(出典: https://saft-project.org/)

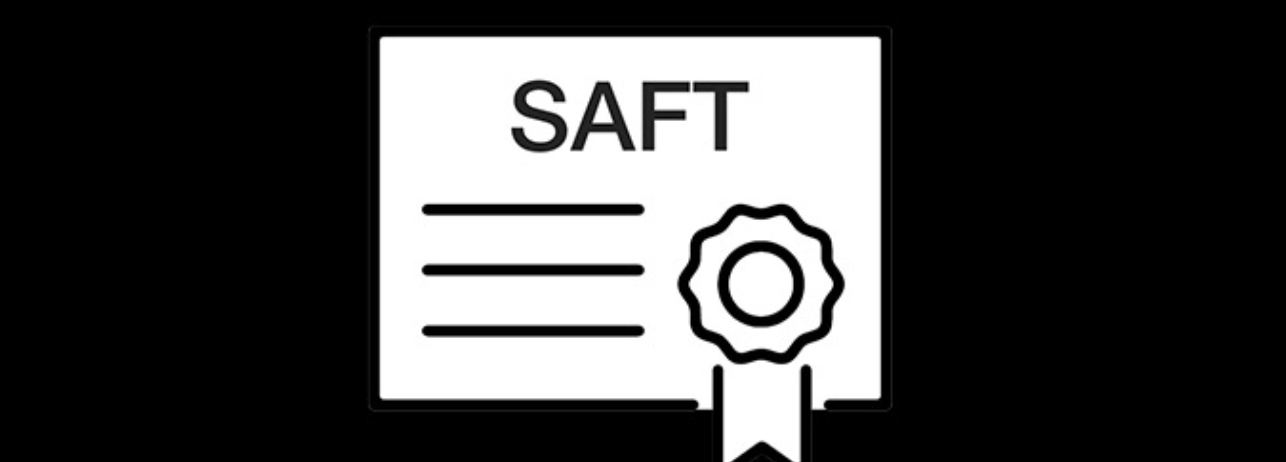

米国Cooley法律事務所が中心となって策定したSAFTホワイトペーパー(The SAFT Project: Toward a Compliant Token Sale Framework)は2017年10月2日に発表され、SAFTの取引モデルを初めて提示した。これは、米国証券法体系に基づく合规なToken発行の道筋をWeb3プロジェクトに提供することを目的としており、主に以下の二つのステップに分けられる:

(1)プロジェクト開発段階:開発中のWeb3プロジェクトにおいて、投資家が資金を投入した後、その利益の期待はプロジェクトチームによるネットワークの運営・開発に依存する。トークンにはまだ実際の効用がないため、この段階のトークンの性質は、むしろ株式のような価値表示に近く、Web3プロジェクトの将来のキャッシュフロー能力の価値を獲得する。

このような投資行為はHowey Testの基準を満たす可能性があり、「投資契約」(Investment Contract)に該当し、米国証券取引委員会(SEC)の厳しい証券規制の対象となる。しかし、米国証券法のRegulation D Rule 506に基づき登録免除を申請でき、証券登録を不要とし、投資家を認定投資家(Accredited Investors)に限定できる。

(2)プロジェクト完成・ローンチ段階:開発完了しネットワーク上に公開されたプロジェクトが発行するトークン(既に機能を持つUtility Token)は、ユーザーがWeb3プロジェクトエコシステムにアクセスするためのさまざまな機能(利用、消費、ガバナンスなど)を持つ。この段階のトークンの性質は、利用権の価値表示として、機能型トークン(Utility Token)と定義される。

このトークンにはすでに実用的属性があるため、通常、投資家が購入する主な目的はプロジェクトネットワークの実用的価値を得ることであり、単なる利益追求ではない。また、分散型のトークン経済またはガバナンス体制において、トークンの二次市場価格は完全に市場の需給関係に左右され、プロジェクト開発チームの貢献が主導するわけではない。これは(1)開発段階のトークンの役割とは大きく異なる。したがって、SAFTホワイトペーパーは、このようなUtility Tokenは「証券」の属性を持たず、通常、米国SECの厳格な規制対象とはならないと考えている。ただし、SAFTの目的は米国SECの規制に適合することであり、厳密には認定投資家(Accredited Investment)に限定されるため、大多数の中・小規模投資家には適さない。

(出典: Kraken’s Legal Chief Has No Time to Educate Firms About Crypto)

最近のKik事件やTelegram事件において、SECがSAFTに対して多くの疑問を呈していることは明らかだが、どうも機能型トークン(Utility Token)の設計や発行タイミングに問題があったように感じる。SAFTホワイトペーパーの起草者の一人であり、Cryptoおよび米国証券法に最も精通する弁護士の一人で、現在Krakenの最高法務責任者(CLO)を務めるMarco Santoriですら、2023年2月にKrakenの「Staking as a Service」事業でSECに摘発されたのである。それならば、各プロジェクトのネットワーク構造、Token機能設計、トークン経済設計、投資家層が異なるSAFT契約については、なおさらである。

Web3の資金調達には法的にさまざまな手段がある。株式に関わるものとしてはSPA(Share Purchase Agreement)、SAFE(Simple Agreement for Future Equity)、トークンに関わるものとしてはTPA(Token Purchase Agreement)、SAFT(Simple Agreement for Future Tokens)、あるいは両者を組み合わせたSAFE + Token Warrant/Side Letterなどがある。具体的にどの形式を採用するかは、Web3資金調達の本質に基づいて判断する必要がある。

Web3資金調達の本質

Web3プロジェクトの資金調達において最も重要なのは、価値がどこで実現されるかを確定することである。株式型プロジェクトの評価では、将来のキャッシュフロー能力に注目する。なぜなら株主は企業の利益分配に合法的な権利を持つからである。一方、トークン型プロジェクトの評価では、伝統的なキャッシュフロー評価モデルは適用できない。むしろ、プロジェクトのネットワーク規模効果、ネットワークとトークンとの需要関係、トークンの機能に注目する。そのため、トークン資金調達プロジェクトと比較すると、トークン経済(Tokenomics)は極めて重要である。

(出典: Connecting Web3 Wallet to Twitter Account)

(1)TwitterのWeb3的仮想

現在、クリエイター経済におけるWeb2インターネット大手であるTwitterは、企業という組織形態で運営されており、その目標は株主利益の最大化であり、株主資本主義の体現である。投資の価値は、企業が将来のキャッシュフローを獲得する能力にあり、株価は将来キャッシュフローの価値を反映する。一方、Web3新経済モデルに基づくTwitterを想像してみよう。これには、コンテンツクリエイター、開発者、検証者、その他の市場参加者など、ネットワークエコシステム上のすべての参加者をトークンでインセンティブ付けし、Twitterエコシステムの維持・ガバナンスを共同で推進する。トークンの機能は交換媒体にとどまらず、ユーザーがTwitterエコシステムにアクセスし、その製品/サービスを消費し、Twitterエコシステムの意思決定に参加するための機能も提供する。

このようなWeb3新経済モデルは、経済的利益とガバナンス権力を中央集権的実体から完全に分散化されたエコシステムへと解放し、参加するすべてのステークホルダーが自ら創造した価値を共有できる。これはステークホルダー資本主義の体現である。このモデルでは、Twitterの株式は必ずしも意味を持たず、Twitterのトークンが株式に代わってTwitterエコシステム上のより大きな価値を獲得する。トークン価格は、エコシステムにおけるトークンの需給関係を反映する。

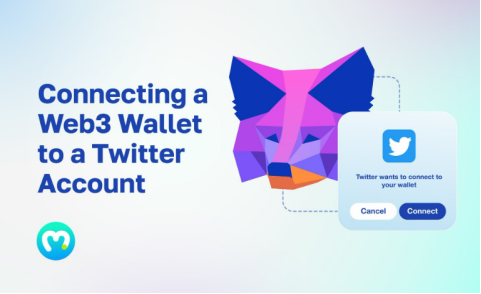

(出典: https://dune.com/hildobby/NFTs)

(2)OpenseaとBlur

かつて世界最大のNFT取引プラットフォームOpenseaは、2022年1月にParadigmとCoatueから3億ドルの資金調達を実施し、評価額は133億ドルとなった。Openseaのキャッシュフローは主に取引手数料に支えられており、このようなプロジェクトはWeb3における典型的な株式資金調達案件と見なせる。多くの面で伝統的なビジネスモデルを適用でき、投資家が獲得するのは企業の将来キャッシュフローの価値であり、株式投資の方が好ましい。

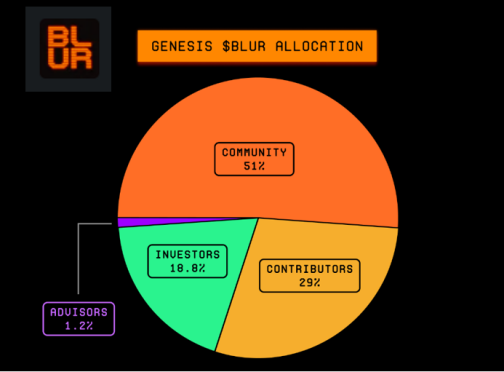

一方、同期の2022年3月、BlurはParadigmから1100万ドルの資金調達を実施した。Openseaという巨人の前で、Blurは一年後にコミュニティ参加者へのトークンエアドロップという形でコミュニティを活性化させ、NFT市場における流動性の祭典を開催し、Openseaのネットワーク効果を逆転した。Blurのようなプロジェクトは、Web3における典型的なトークン資金調達案件と見なせる。投資家が獲得するのはBlurネットワークエコシステムの規模効果であり、エコシステムアプリやユーザーの規模が大きくなるほど、市場における機能型トークンの需要も高まり、トークン価格は市場の価値発見に依存する。

しかし、Blurトークンが上場後に低迷し、Token機能に限界があることから、いかにトークンの機能およびトークン経済モデルをうまく設計するかが、プロジェクトの長期運営において最重要課題であることがわかる。

(出典: https://docs.blur.foundation/tokenomics)

したがって、Web3プロジェクトの資金調達の目的はいずれもプロジェクトの価値を獲得することであり、違いは価値がどこで実現されるか、どのような方法で獲得するかという点にある。

最後に

Web3プロジェクトにおける価値流動性の大幅な向上は、プロジェクト側に高い要求を突きつける。白紙の資金調達段階において、将来のビジネスモデルおよびトークン経済の設計をある程度明確に説明できなければ、その後のSAFTや発展計画との整合性が取れなくなる。

したがって、プロジェクト初期のモデルが未確定の段階では、株式資金調達+トークン条項(SAFE + Token Warrant/Side Letter)の方式を採用することもできる。これにより、SAFTが米国証券規制を回避する目的を同じく達成しつつ、プロジェクトに株式資金調達の手段を提供し、同時にトークン資金調達の可能性も残すことができる。

方法はさまざまだが、Web3プロジェクトは必ず価値を生み出さなければならない。そうでなければすべて空中楼閣である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News