Silvergateとシリコンバレー銀行の危機を解明する:ドル金利上昇サイクル下の大胆な賭け

TechFlow厳選深潮セレクト

Silvergateとシリコンバレー銀行の危機を解明する:ドル金利上昇サイクル下の大胆な賭け

債券で一発逆転は気持ちいいが、米ドルの利上げには苦戦を強いられる。

執筆:0xmin

米国の中小銀行が相次いで破綻!

3月8日、暗号資産に親和的なことで知られる銀行Silvergate Bankは清算を発表し、すべての預金を顧客に返済するとした。

3月10日、シリコンバレーのテック企業専門の金融サービスを提供するシリコンバレー銀行(Silicon Valley Bank)は210億ドル相当の売却可能証券を売却し、18億ドルの損失を被った。流動性問題が疑われ、木曜日の株価は60%以上急落し、時価総額は一日で94億ドル消滅した。

これにより、シリコンバレーの大物たちも震え上がった。

「シリコンバレーの教祖」ピーター・ティール氏のベンチャーキャピタルFund Founders Fundは、投資先企業に対しSVBからの資金引き揚げを直接推奨。Y CombinatorのCEOガリー・タン氏も警告を発し、投資先企業に対して貸出機関へのエクスポージャーを制限することを勧め、「25万ドル以下に抑えるべき」と述べた……。

さらに恐ろしいのは、シリコンバレー銀行が危機を引き起こす最初のドミノ牌となり、他の米国銀行のみならず、シリコンバレーのテック系スタートアップ企業にも打撃を与える可能性がある点だ。

一体何が起きたのか?

今日は、銀行がどのようにして破綻するのかという物語を紹介しよう。

銀行ビジネスモデルの解説

まず、銀行業界のビジネスモデルを理解する必要がある。

簡単に言えば、商業銀行とは貨幣を商う会社であり、そのビジネスモデルは他の事業と本質的に違いはない——低価格で買って高価格で売る。ただ商品が「お金」に変わっているだけである。

銀行は預金者や資本市場から資金を調達し、それを借り手に貸し付けて金利差益を得る。

例えば、ある銀行が年利2%で預金から資金を調達し、それを年利6%で借り手に貸し付けた場合、銀行は4%のスプレッド(金利差)を得る。これが純利息収入である。また、銀行は基本的な手数料業務やその他のサービスからも利益を得ることができ、これを非利息収入という。純利息収入と非利息収入を合わせたものが銀行の純収入となる。

したがって、銀行がより多くの利益を得るためには、商品販売と同じく、理想は在庫ゼロ、つまり低コストで調達した預金をすべて高金利で貸し出すことだ。なぜなら、預金にはコストがかかり、預金者に利息を支払わなければならないからである。

これが銀行の貸借対照表の両側を構成している。

自己資本+負債:自己資本とは株主資本であり、顧客が銀行に預けたお金は本質的に銀行が顧客から借りたものであり、負債に該当する。銀行にとって、負債すなわち預金は多ければ多いほどよく、コストは低ければ低いほどよい。Silvergateのように暗号資産に親和的な銀行は、SENネットワークといった独自サービスを通じて、暗号資産業界の大手企業から預金を集めていた。

資産:預金と対になるのが、銀行が顧客に貸し出したローンであり、これは銀行の債権として資産に計上される。これには各種担保付きローン、一般消費者向けのクレジットローン、国債、地方債、モーゲージ支援証券(MBS)、高格付け社債などの各種債券が含まれる。

では、ビジネスモデルがこれほど単純な銀行がどうして「破綻」してしまうのか?

銀行が危機に陥るということは、貸借対照表に問題が生じていることを意味する。通常、以下の2つの状況が考えられる:不良債権、期間不一致。

銀行の不良債権:通常、銀行が利益を得るには融資回収が必要だが、貸し出したローンや購入した債券が不良なものばかりで、次々にデフォルトすれば、銀行は実際の損失を被ることになる。リーマン・ブラザーズはサブプライム危機中に大量の不良債権を抱えて破綻したが、これは資産の損失が自己資本を大きく上回り、資本不足(債務超過)に陥ったためである。

期間不一致:資産側の期間と負債側の期間がマッチしていない状態。特に「短期預金で長期融資」(短存長貸)という形で現れる。

例を挙げよう。今月1日に家賃の支払いが必要だが、唯一のキャッシュフローは今月10日に支給される給与である。このようにキャッシュインとキャッシュアウトがずれれば、期間不一致、つまり流動性危機が発生する。このときどうするか? 一つは株式やファンド、暗号資産などを売却して現金化する方法、もう一つは友人から一時的に借り入れる方法だ。

ここでSilvergateとシリコンバレー銀行に戻ると、彼らが危機に陥った原因はまさに期間不一致である。

これら2行だけでなく、以前危機に陥った暗号資産業界のユニコーン企業——Celsius、BitDeer、AEXなども、すべて期間不一致による流動性危機で破綻した。

根本的には、これらすべてが連邦準備制度(FRB)の利上げと関係しており、彼らはドルのサイクル下の犠牲者なのである。

Silvergateはいかにして破綻したか?

1986年に設立されたSilvergate Capital Corp(株式コード:SI)はカリフォルニア州にある地域型小売銀行で、2013年にアラン・レーン氏が暗号資産業界に参入するまで、数十年間地味に経営を続けてきた。

Silvergate Bankの特徴は、暗号資産に非常にオープンな銀行であり、暗号取引所やトレーダーの預金を受け入れるだけでなく、暗号決済専用の独自決済ネットワークSEN(Silvergate Exchange Network)を構築。取引所と顧客の円滑な入出金を支援し、法定通貨と暗号資産をつなぐ重要な橋渡しとなった。例えばFTXは長年、法的通貨の入出金にSENを利用していた。

2022年12月時点で、Silvergateの顧客数は合計1620社、うち取引所は104社だった。

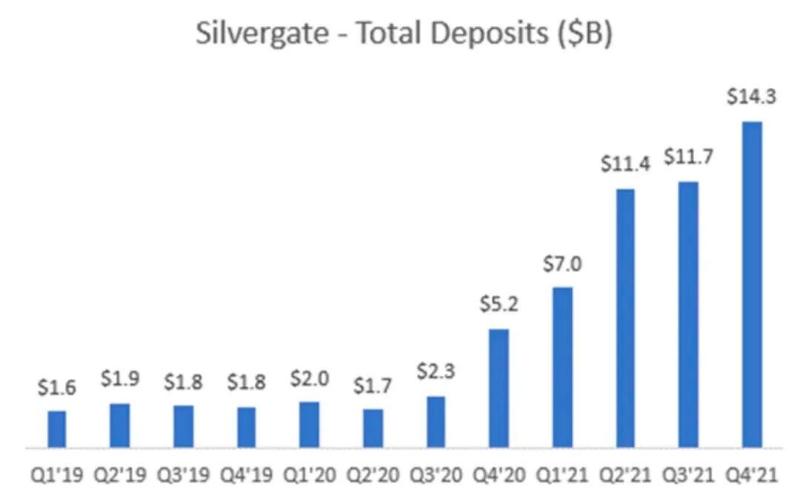

暗号資産の好景気とともに、多数の資金が流入し、暗号業界からの預金が急増した。特にSENの存在により、多くの取引所の資金が必然的にSilvergateに滞留することになった。

2020年第3四半期から2021年第4四半期にかけて、Silvergateの預金は23億ドルから143億ドルへと約7倍に急増した。

暗号資産への対応力と好景気が、Silvergateの負債側すなわち預金を急拡大させたが、これにより同社は「資産を買う」ことに追い込まれた。融資は期間が長く、またそれがSilvergateの強みでもなかったため、同社は2021年に数十億ドル規模の長期地方債およびモーゲージ支援証券(MBS)を購入した。

2022年9月30日時点で、同社の貸借対照表には約114億ドルの債券が計上されており、一方で融資は約14億ドルにすぎない。つまりSilvergateは本質的に、暗号世界と伝統的金融市場の間で裁定取引を行う「投資会社」であった——銀行ライセンスとSENを使って暗号関連機関から低金利、あるいは無利息で預金を集め、それを債券に投資して利鞘を得ていた。

安価な預金と高品質な資産が共存し、一見すべて順調に見えたが、2022年に二度の黒い白鳥が飛来した。

2022年、FRBが猛烈な利上げモードに入り、金利が急速に上昇。これにより債券価格が下落した。

金融商品には恒等式がある:現在価格×金利=将来のキャッシュフロー。債券は償還時の元本返済と利息が既に定められており、将来のキャッシュフローは変更されないため、金利が高くなるほど現在価格は下がる。

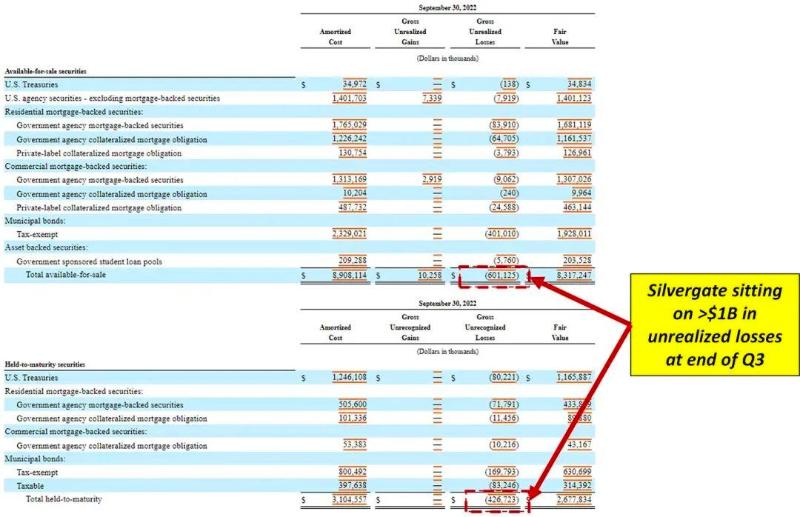

2022年第3四半期末時点で、Silvergateが保有する証券の帳簿価額にはすでに10億ドル超の含み損が発生していた。

さらに、暗号好景気の時期に財布に余裕があったSilvergateは、2022年初頭にFacebookが頓挫したステーブルコインプロジェクトDiemを買収。株式と現金で合計約2億ドルを投じた。しかし2023年1月、Silvergateは2022年第4四半期に1.96億ドルの減損費用を計上。Diem Groupから年初に取得した知的財産と技術の価値を減損したことで、かつての2億ドルが完全に水泡に帰した。

要するに、Silvergateはバブル頂点で多すぎる高価な資産を購入した。だがこうした状況でも、負債側に問題がなければ安全圏にとどまれた。ところがちょうどそのタイミングで、最大の顧客FTXが破綻した。

2022年11月、FTXが破産を宣言。パニック状態に陥った預金者がSilvergateから一斉に引き出しを始めた。

2022年第4四半期、Silvergateの預金は68%減少し、80億ドル以上の引き出しが発生した。これは典型的な銀行の取り付け騒ぎ(バンクラun)である。

流動性危機が到来し、預金者の引き出しに対応するため、Silvergateに選択肢はなかった。資金を借りるか、資産を売却するかのいずれかだ。

まず、Silvergateは2022年第4四半期と今年1月に高値で購入した証券を強制売却し、流動性を確保した。結果、約9億ドルの証券損失を被り、これは自己資本の70%に相当する。

また、サンフランシスコ連邦住宅貸付銀行から43億ドルを借り入れ、一部の現金を調達した。この銀行は政府公認機関で、現金を必要とする銀行に短期担保融資を提供する。

その後の展開は周知の通り、3月9日、Silvergate Bankはついに持ち堪え切れず清算を発表。「監督当局の規定手続きに従い、段階的に運営を終了し、自主的に清算を行う」とし、すべての預金を全額返済するとした。

シリコンバレー銀行の危機

もしSilvergate Bankの危機を理解できれば、シリコンバレー銀行(SVB)の流動性危機もほぼ同じ構図であり、ただSVBの方が規模と影響力が大きいだけだ。

シリコンバレー銀行は、シリコンバレーのテクノロジーおよびライフサイエンス系スタートアップ企業にとって最も人気のある金融機関の一つであり、SVBが破綻すれば、さまざまなスタートアップ企業に避けられない影響を与え、テクノロジーと金融の二重危機を引き起こす。

発端は、SVBが「大バーゲンセール」的に210億ドル相当の債券を売却し、18億ドルの実損を出した。これによりSVBは、債券売却による損失を補填するため、株式売却によって23億ドルを調達すると発表した。

これにより、シリコンバレーのVC各社は一気に恐慌に陥った。

「シリコンバレーの教祖」ピーター・ティール氏のベンチャーキャピタルFounders Fundは、投資先企業に対しSVBからの資金引き揚げを直接推奨。Union Square Venturesはポートフォリオ企業に対し「SVBの現金口座には最小限の資金しか残さない」よう指示。

Y CombinatorのCEOガリー・タン氏は、投資先のスタートアップに対し「SVBの支払能力リスクは現実のもの」と警告し、貸出機関へのエクスポージャーを制限することを示唆、25万ドル以下に抑えるよう勧めた。

Tribe Capitalは多くのポートフォリオ企業に対し「SVBから完全に現金を引き出せない場合でも、少なくとも一部は引き揚げるべき」と助言した。

こうして銀行の取り付け騒ぎが発生し、シリコンバレー銀行はより深刻な流動性危機に陥った。

では、その資産と負債を分析してみよう。

負債面:以前はマネー市場金利が低かったため、SVBは0.25%の預金金利で大量の預金を獲得できた。さらに昨今のテック業界のVC活動やIPO市場が好調だったこともあり、SVBのバランスシートは急速に拡大。2019年の617.6億ドルから2021年末には1892億ドルに跳ね上がった。

しかし現在、テック業界のVC市場は不振になり、特に過去一年間のIPO市場は極めて冷え込んでおり、SVBの預金も減少を続けている。また、預金者にとっては米国債を直接購入する方がより高いリターンが得られる。

資産面:Silvergate Bankと同様、大量の預金を得たものの、従来の融資手段では資金を放出できず、SVBもMBSなどの債券購入を選んだ。問題は、少し買うのではなく、ほぼ「全ツッパ」したことだ。

金利が低位にあるとき、米国の主要銀行はより多くの預金を政府債務に割り当て、不確実な経済環境下で低い利回りを受け入れる傾向がある。しかしSVBは金利が長期的に低いまま続くと判断し、より高いリターンを得るために、預金の大半をMBSに投入した。

2022年末時点で、SVBは1200億ドルの投資証券を保有しており、そのうち910億ドルがモーゲージ支援証券(MBS)であった。これは740億ドルの融資総額を大きく上回っている。

SVBが公開した資料によると、今回売却した210億ドルの債券ポートフォリオの利回りは1.79%、デュレーション(期間)は3.6年。対照的に、3月10日の3年米国債利回りは4.4%だった。

金利が急騰するにつれ、債券価格の下落がシリコンバレー銀行の損失を拡大させた。

SVBが満期まで保有している910億ドルの債券ポートフォリオの現在の市場価値は760億ドルに過ぎず、150億ドルの含み損が発生している。

SVBのCEOグレッグ・ベッカー氏はメディア取材で「金利上昇を見込んでいたが、これほど急激になるとは予想していなかった」と語った。

まとめると、SilvergateとSVBの苦境は主にFRBの利上げペースを誤読したことによる誤った投資判断であり、債券への全ツッパは一時の快感だったが、ドルの利上げ局面では収拾がつかなくなった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News