非中央化ペルペット取引(永続契約)のレースとプロトコル「Vela Exchange」の将来について深く考察する

TechFlow厳選深潮セレクト

非中央化ペルペット取引(永続契約)のレースとプロトコル「Vela Exchange」の将来について深く考察する

Velaは、Arbitrum上で展開されたPerp DEX(ペルプ・デリバティブ取引所)である。

執筆:Crypto Pragmatist

翻訳:TechFlow

Velaは、Arbitrum上で展開されたPerp DEX(永続的先物取引のための分散型取引所)です。ディセントラル化された永続的先物取引は長く複雑な物語ですが、今回はVela Exchangeの主要ポイントを要約し、彼らが何をしているのか、なぜそれが重要なのか、そしてあなたにとってそれがどのような意味を持つのかを考察します。

物語の始まり:なぜDEXが重要なのか?

暗号資産業界が激しく崩壊した2022年には、FTXが11月に間違いなく注目を集めました。かつては揺るぎない機関とされ、暗号資産を取引する最も信頼できる場所と見なされていた存在が、詐欺と嘘から生じた銀行の取り付け騒ぎによって完全に破壊されました。

おそらくあなたはFTXについて知っているでしょうが、代替手段があることにまだ気づいていないかもしれません。

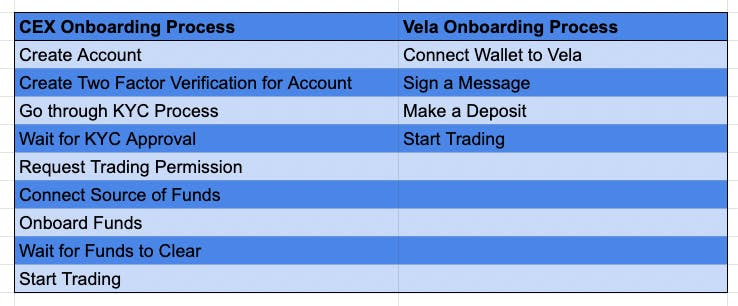

Velaのような分散型取引所(DEX)は、直感に反するが重要な疑問を投げかけます。なぜ非中央集権的な資産の取引が中央集権的な実体に依存しなければならないのでしょうか?自ら資産を保持しながら取引できるのに、なぜ私たちが機関に資産を預けることを信頼しなければならないのでしょうか?製品の観点から見ると、分散型取引所は中央集権型取引所(CEX)と比べてどこが優れているのでしょうか?

Velaおよび分散型永続的取引所という概念は、仲介者を排除してレバレッジ取引を行う能力を提供します。取引所に登録する必要もなく、煩雑で面倒なKYCプロセスを経ることもありません。秘密鍵を使ってメッセージに署名し、入金するだけでログイン完了、すぐに取引を始められます。

したがって、ユーザー参入の観点から見ると、VelaはCEXよりもはるかに簡単です。しかしより重要な利点があります。Velaはノンカストディア(非預かり)であり、いつでも資金を引き出すことができます。Velaのスマートコントラクトは監査済みであるため、透明性があり、既に監査されたパブリックプラットフォームとやり取りしていることになります。暗号資産ウォレットに入金できるなら、Velaをより効果的に活用できます。

ペプトゥアル(Perps)とは

暗号資産取引は大きく二つの部分に分けられます。

現物資産の取引は、暗号資産取引の中で最も馴染み深い形態です。「現物」とは文字通り実際の資産そのものであり、「1 BTCが欲しい」という場合、それを直接購入できます。

トレーダーたちが交換するもう一つのタイプの資産はデリバティブ**—オプション、先物、そして暗号資産界で最も人気のある商品である「永続的先物」(ペプトゥアル)です。

永続的先物(通称「perps」)は、トレーダーや投資家が資産に対してレバレッジを獲得する主な手段であり、資産に対するレバレッジのあるロング・ショートポジションを簡単に取得できるツールです。ペプトゥアルにはいくつかの利点があります:

-

レバレッジ付きの暗号資産エクスポージャーを簡単に構築できる。

-

暗号資産を預託する必要がない。

-

他の先物契約と同様に、満期日を気にする必要がない。

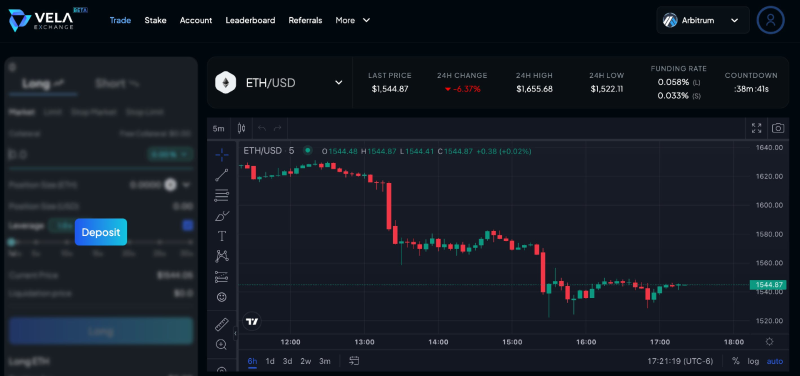

Velaのインターフェースは、中央集権型および非中央集権型の多くの取引所と似ています。以前にペプトゥアル取引を行ったことがある人は、見た瞬間に親しみを感じるでしょう。以下のような画面です:

Velaの独自性

もしVelaがPerp DEX市場において有力な競合者になりたいのであれば、差別化が必要です。

Velaにはいくつかのユニークな価値提案があります:

-

早期ユーザーへの報酬としてのエアドロ予定、また他プラットフォームからのユーザー獲得を促進。

-

流動性獲得期間中の報酬強化。

-

最大100倍のレバレッジ。多くの競合他社よりも高い水準。

-

為替取引ペアの提供。

-

トークン価格の安定を目指したリターンモデル(トークン買い戻し)。

-

時価総額(例:暗号資産全体の時価総額など)に基づく新しいタイプの取引ペア。

-

トレーダー向けの統合(ボット連携、通知機能など)。

-

P2PによるOTC(店頭取引)交換を可能にする組み込み機能。

もちろん、これらすべての特徴がVelaにユニークな販売ポイントを提供しています。特に、VLPと呼ばれる流動性モデルが、さらに大きな飛躍を後押しします。本質的に、VLPによりユーザー自身が「カジノ側」になることが可能になります。

VLPについて理解する

VLPとは、USDC建ての大規模な資金プールであり、私たちのような個人が提供し、VELAのレバレッジ取引者が利用します。仕組みは以下の通りです:

仮にBobというトレーダーがETHに対して10倍のロングポジションを持ちたいとします。彼は100ドルをVELAに投入し、10倍レバレッジ(100 x 10 = 1000ドル相当)で1 ETHのペプトゥアルを購入します。一方、我々VLP保有者は、USDCを取引所の流動性プールに預け入れることでVLPを発行しています。

もしETH価格が900ドルまで下落すれば、Bobは強制ロスカットされ、我々VLP保有者は彼の100ドルを得ることになります — つまり、我々は彼の取引のカウンターパーティ(相手方)となるのです。さらに、彼が借りた900ドルの資金に対し支払う「借入料金」や取引手数料も得られます。これは非常に有利な取引と言えるでしょう。

逆にETH価格が1100ドルまで上昇した場合、我々はBobに支払いを行う必要があります — トレーダーが勝つこともあります。しかし長期的には、トレーダーは負け続ける傾向にあります。それでも我々は彼の借入料金や取引手数料を受け取り、さらに少しだけeVELA(詳細は後述)も報酬として得ます。トレーダーは勝ったり負けたりするため、VLPの価格も変動します。しかし、長期的にはトレーダーが損失を出し続けるため、VLPの価格は上昇傾向に向かう可能性があります。

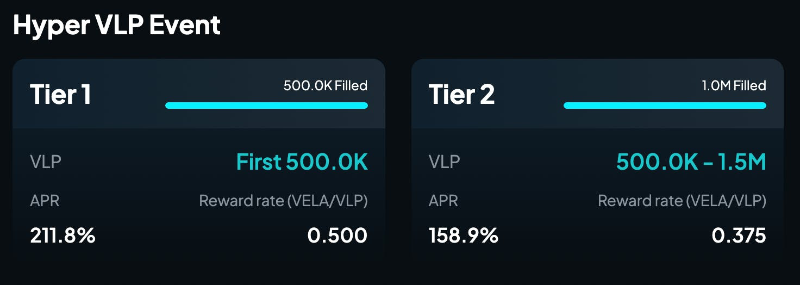

VLPに関する現在のキャンペーンにも注意が必要です。流動性をプラットフォームに集めるために、Velaはプールに流動性を供給する人々に追加報酬を付与しています。提供するVLP量が多いほど、報酬も多くなります。現在のトークン価格下で、総計1,250,000ドル相当の報酬が提供されます。これにより、LP(流動性プロバイダー)にとって魅力が高まっています。この期間中、VLPの発行には手数料がかかりません — 通常は約0.3%かかるところが無料です。これは追加のインセンティブとなります。

初期段階のAPRは非常に印象的です:

eVELA、ステーキング、ベスティング

バランスの取れたトークノミクス(トークン経済)は、Velaが暗号空間で前進する原動力の一部です。プラットフォームの収益と支出の設計を均衡させることは、トークン保有者にとっての長期的価値創出に不可欠です。

Velaのトークノミクスモデルでは、以下の両方に価値を適切に分配しています:

-

流動性提供のために手数料を得る必要があるVLP保有者。

-

プラットフォームの収益の一部を得るべきVELAトークン保有者。

これを実現する手段として導入されているのが、第三のトークン「eVELA」です。eVELA( vested VELA)は、VELA自体の販売圧力を高めずに、さまざまなステーカーに報酬を与える方法です。

これはオプションを付与するようなもので、将来的にVELAを支払うという約束です。Velaでは、以下の2つの方法でeVELAを得られます:

-

VLP報酬構造の一部として得られる。

-

VELAトークン自体を保有している場合に得られる。

eVELAをステーキングすることで、以下のメリットが得られます:

-

手数料からのリバウンドを通じてVELAを得られる — これは保有者への定期的な配当のようなものです。

-

取引所が獲得したUSDCの一部を得られる。

-

取引手数料の一部を得られる。

-

追加のeVELAを蓄積できる。

-

プラットフォームの他の収益源からも報酬を得られる。

競合:GMX

GMXが登場する前にも、いくつかのディセントラル化永続的取引所は存在しましたが、GMXチームは、ディセントラル化された暗号資産取引のジレンマを初めて解決した永続的取引所です。

主な課題は、ペプトゥアル取引に流動的な市場を提供しつつ、トークンに強力な価値蓄積モデルを構築することでした。他のDEXは、機関系マーケットメイカーの獲得に苦戦していました。

彼らがこの問題を解決した最大の方法は、受動的流動性を可能にする流動性モデルの導入です。これはVLPと非常に似ていますが、Velaのように単純にUSDCを使うのではなく、一括りのボラティリティ資産(複数の暗号資産)を使います。GMXはこの分野の強力なプレイヤーであり、多くの追随者が生まれました。VelaはGMXや他の取引所と、以下のような点で競争しています:

- 取引ペア

- インターフェース

- トークノミクス

- アプローチと戦略

- マーケティング

複数の競合者が共存できる余地はあるでしょうか?永続的取引領域には新しい選択肢が不足しており、この暗号資産の一角は今まさに埋められつつあります。各プロジェクトが独自の変化や視点を持っています。業界は統合を志向しており、特に熊相場では顕著です。永続的DEX分野には「勝者がすべてを取る」効果があるため、将来的に統合が進む可能性が高いです。しかしVelaは、独自の販売ポイント、USDCベース(ボラタイル資産ではなく)の新規トークノミクス、そして経験豊富なチームを持ち、GMXの成功に真剣な脅威を与えることができる立場にあります。

なぜPerp DEXはまだ普及していないのか?

検閲耐性のある製品、シームレスなログイン、良好な流動性、優れたユーザーエクスペリエンスを持つDEXは、預かり資産をバハマの不動産に使ってしまうかもしれないカストディ型取引所よりも魅力的に見えるはずです。

しかし、DEXの中でも最大規模の取引所でも累計取引高が1000億ドルを超えることは稀で、Uniswapだけが累計1兆ドル以上の取引高を達成しています。一方、Binanceは過去1週間で毎日約500億ドルの取引をこなし、わずか2日でGMXの生涯累計取引高を上回ります。楽観論者はこの分野に巨大な成長余地があると考えますが、悲観論者は、なぜ中心化取引所と比べてDEXの取引高がこれほど小さいのか疑問に思うでしょう。

私はここでは楽観的でありながらも現実主義的でありたいと思います。そのため、DEXの広範な採用が直面する障壁を公平に概観しようとしています。10年という時間軸で見れば、思想的にはDEXに明らかに利点があります。技術的発展と採用の道筋としてもそうです。2020年以前には、実用的な永続的DEXは存在しませんでしたが、今は多数存在します。しかし、依然として解決すべき最大の課題があります:

1.認知度

DEXはスーパーボウルのCMを買ったり、F1チームをスポンサーしたり、議会のパネルに出席したりしません。理由は、DEXが持つ非中央集権的な性質、そして成熟した暗号資産取引所と比べて、通常は小規模で未整備なスタートアップであることです。しかし状況は常にそうとは限りません。Velaは、独自の暗号ネイティブな手法でペプトゥアルDEXが競争できることを示しています:

- エアドロの提供

- NFTでコミュニティを育成

- より高いリターン報酬を提供

2.堅牢性

競争優位性の第一の部分は、CEXと厳密に対比されます。CEXのモデルは「信じてくれ」に帰結します。一方、DEXの最も明白な利点の一つは、規制されていない性質にある — 誰もがいつでも資産を引き出すことができ、対照的にCEXはメールを送って何の説明もなく資金を凍結することがあります。

CEXもDEXもハッキングのリスクがありますが、種類が異なります。Velaのような取引所はスマートコントラクトリスクがあり、資金が悪用される可能性があります。一方CEXはカストディリスクに晒され、ハッカーが資金にアクセスし、ユーザーに損害を与えます。

理論的には、「正直な」取引所は常に顧客を補償できるはずですが(FTXの場合、実際にはできませんでした)。Velaの流動性モデルでは、利益確定取引には最大規模の制限があります。Gains Networkでは、LUNAの空売りが流動性プールを枯渇させました。その後、あるGMX開発者が Avalanche の価格を操作し、ゼロスリップスワップで利益を得ようとしたケースもありました。

CEXとDEXの堅牢性については議論の余地がありますが、明らかにDEXは伝統的なCEXよりも急速に改善されています。

3.流動性

流動性は単一の勝者が支配するゲームになりがちで、過去数年のBinanceがその典型です。取引所の破綻や合併を経て、最終的に最良の流動性を持つ唯一の勝者が残ります。これが新たな競合の出現を難しくします。

注文帳型取引所(例:dYdX)は、マーケットメイカーにリベートを提供することでこの問題に対処しようとしましたが、その結果、自らのトークン価格が長期的に下落するだけでした。VelaのVLPのような流動性モデルはこの問題を解決します — 手数料、借入利息、トレーダーの損益はすべてVLPプールから支払われ、トレーダーが長期的に損失を出す限り、流動性はさらなる流動性を生み出します。プロトコル自体も手数料の一部を得るため、VELAトークンにも内在的価値が生まれます。

4.インターフェース

ユーザーインターフェースとエクスペリエンスは極めて重要です。一般的に、CEXはこの点で優位性を持ち、UXが優れており、入金を即座に取引に利用できるため、迅速な新規資産上場も可能です。

VelaのインターフェースはCEXと非常に似ており、このようなDEXでは、異なる開発者が新しいフロントエンドを構築することも可能です。例えば、Velaのポジションを担保にして借り入れができるプラットフォーム、あるいは機関投資家専用のフロントエンドなどです。

5.担保資産(コラテラル)

異なる担保モデルや担保タイプの探求は、CEXのもう一つの競争優位点ですが、それはユーザーの種類や取引スタイルによります。FTXは、通貨建てマージンのペプトゥアル取引(例:ETH-BTCペプトゥアル)を提供することで有名でした。

仕組みはこうです。BTCを保有し、レバレッジをかけてETHのロングポジションを取ります。ETHの価格が上がれば、利益はBTCで受け取れます。現在、複数の取引所がこのサービスを提供しており、一度の取引で2つの資産にエクスポージャーを持つことが可能です(BTCが上がり、ETHがさらに上がる場合、トレーダーは巨額の利益を得られます)。好況時には、トレーダーに非常に大きなリターンをもたらすことができます。

まとめ

もし今まで注目してきたなら、ほとんどの兆候が一つのことを示しています。我々はチェーン上の暗号資産取引活動が爆発する直前にいるのです。dYdXが最初に登場し、次にGMXがあり、今や一連の新プロジェクトがそれらを踏襲して改良を重ねています。

あなたがトレーダーであれば、DEXの利点は明らかです。特にFTX事件以降、Velaを使えばCEXと同等の体験が得られます。また、投資家であれば、VLPのようなツールを通じて「カジノ効果」を利用してリターンを得ることが可能です。

今後数ヶ月のうちに、Velaが巻き起こす永続的DEX間の競争は、私たちを一つの方向へと導きます — 前進です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News