NFT市場データを深く掘り下げ、NFT市場の進化が生む新たなトレンドを発見

TechFlow厳選深潮セレクト

NFT市場データを深く掘り下げ、NFT市場の進化が生む新たなトレンドを発見

NFT取引市場の発展に関する考察:将来のトレンドはどうなる?

執筆:Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong,Bixin Ventures

翻訳:Evan Gu,Wayne Zhang,Bixin Ventures

新たなNFTマーケットプレイスが次々と登場する中、OpenseaのNFT市場におけるトッププレーヤーとしての地位は常に挑戦されています。熾烈な競争により、この分野ではより多くの変革と革新が生まれており、X2Y2やMagic Edenといったプロジェクトは版権使用料(ロイヤリティ)の徴収をあえて放棄しています。かつてOpenseaはロイヤリティを徴収しており、ロイヤリティを支払わないNFTに対してブラックリスト化を行っていました。しかしX2Y2の台頭により、Openseaもルールを変更せざるを得なくなりました。こうした業界全体のイノベーションの波の中で、ロイヤリティに関する改革は、NFTマーケットプレイスが価格競争力を維持するために採用する多数の戦略の一つに過ぎません。他の戦略には、取引手数料の引き下げや、トークンエアドロップによるNFT取引・出品のインセンティブ付与などがあります。

競争がますます激しさを増す中で、いくつかの重要な問いが浮かび上がります。NFTマーケットプレイスの将来はどうなるのか? Openseaは今後もNFT市場で主導的地位を維持し続けることができるのか? まず本稿では、Openseaを代表とするディレクトマーケット、Gem.xyzを代表とするアグリゲーター、Sudoswapを代表とする新形式のマーケットという3つの主要ステークホルダーを比較することで現在の状況を分析します。その後、NFTマーケットプレイスプロジェクトにおけるギャップを調査し、NFTマーケットプレイスの将来の進化に影響を与える可能性のある新興トレンドについて考察します。

ディレクトマーケットとアグリゲーターとは何か?

ディレクトマーケット

Opensea、X2Y2、Looksrare、Magic Edenは、NFTの初回出品および取引が行われる点から、すべてディレクトマーケットと見なすことができます。ディレクトマーケットは、取引量を最大化するためにできるだけ多くのクリエイターとユーザーを惹きつけることを目的としており、その主な収益源は取引手数料です。ディレクトマーケットが解決しようとしている主な課題は以下の通りです。

1. ロイヤリティの実施において、クリエイターとユーザーの間でのバランスを取ること。ディレクトマーケットはNFTクリエイターを惹きつけるためにロイヤリティの維持が必要ですが、一方で少数ながら活発なユーザーを遠ざけてしまうリスクもあります。

2. 悪意あるNFTプロジェクトやフィッシング詐欺からユーザーを保護すること。大量の詐欺師が流入してユーザー資産を盗む可能性があるため、ディレクトマーケットにはユーザーを支援するためのセキュリティ対策が必要です。

3. Web2向けマーケットとWeb3アグリゲーターに安定したAPIを提供すること――ディレクトマーケットはNFT取引インフラとして位置付けられ、他のプラットフォームとの統合が求められます。

AMM型NFTマーケット

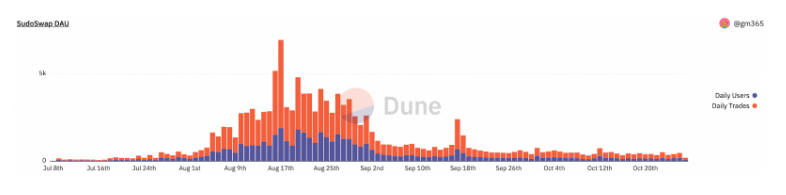

UniswapがDeFiの流動性問題を解決したのと同様に、Sudoswapのような新タイプのマーケットは、ユーザーが他のユーザーと取引を行う代わりに、流動性プールから直接NFTを売買できるようにします。従来の注文帳(オーダーブック)モデルと比べて、AMMモデルには複数の利点があります。たとえば、取引がマッチングを待つのではなく自動的に実行されるため、即時的な流動性をユーザーに提供できます。

もう一つの大きな強みは、X2Y2などの大半のオンチェーン外注文帳型ディレクトマーケットと異なり、Sudoswapのようなマーケットが分散型かつオンチェーンである点です。一方で、AMM型NFTマーケットは、ブループリントNFTや芸術コレクションなど「希少性」を重視する特定カテゴリーのNFTと互換性がない可能性があります。なぜなら、販売者は通常、取引価格に対してより大きなコントロールを望むからです。また別の欠点として、一般の消費者ユーザー、特に暗号通貨初心者にとっては、AMMの操作がはるかに複雑になり得ます。

NFTマーケットアグリゲーター

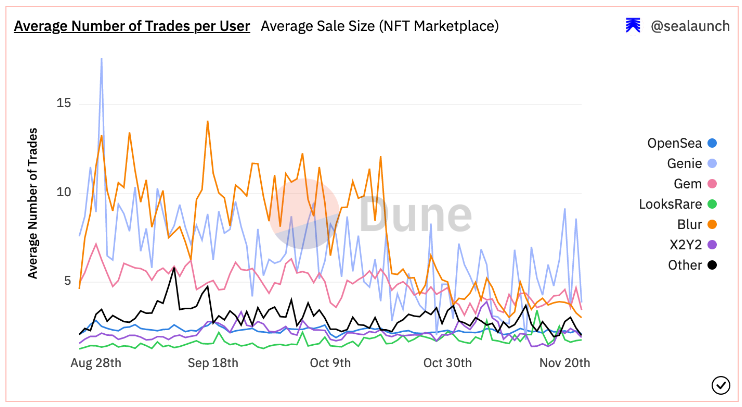

DeFiにおけるアグリゲーターと同様に、ユーザーが複数の製品の中から最適なDEXを選ぶのが難しいと感じ始めた結果、1inchのようなアグリゲーターが成長しました。同様に、GemやGenieといったNFTマーケットアグリゲーターは、ユーザーが単一のインターフェースを通じてさまざまなマーケットから簡単にNFTを購入できるようにします。アグリゲーターは取引の改ざん防止にも役立ちます。Delphiのこの記事でも指摘されているように、「ユーザーが妥当な価格でNFTを出品するよう促すことで、価格差(スプレッド)が小さくなる。価格差が小さいということは、トレーダーやコレクターが最適な価格を体験でき、それが優れたユーザーリテンションとポジティブなフィードバックループを生む」ということです。市場操作や偽装取引を避ける方法の一つとしてアグリゲーターを利用することがありますが、ユーザーがアグリゲーターを使う際に注目すべきポイントは以下の通りです。

1. ユーザーインターフェース:各マーケットからの最良価格をすべて表示する。

2. ユーザーインタラクション:最新の価格更新を表示するために、遅延、ガス代、関連マーケットとのAPI接続を最適化する。

3. オールインワンツール:分析、チャットボックス、貸出、BNPLサービスなど、購入プロセスを補完する便利なツール。

ディレクトマーケット分析:なぜOpenseaは依然として王者なのか?

上位3つのNFTマーケット概観と台頭する新規マーケット

業界のパイオニアとして、Openseaは使いやすい作成機能、多種多様なNFTプロジェクト、直感的なナビゲーションシステムなどを武器に、初期段階から相当なユーザーベースを築き上げました。また、著名なNFTプロジェクトを掲載したり、マルチチェーンマーケットなどの人気機能を導入したりすることで、初期のユーザーベースを最大限に活用してきました。

Openseaからユーザーを奪うために、Looksrareは取引報酬(Trade-to-earn)戦略だけでなく、Opensea利用者に特化したトークンエアドロップも実施しました。短期的には、彼らは26%~37.2%の市場取引量シェアを獲得しました。また、Looksrareは収益分配をより分散型の方式で実施しており、取引手数料の100%を$LOOKSステーカーに分配しています。報酬によって取引量の増加が促されたものの、それにより大量のウォッシュトレード(偽装取引)も発生しました。最終的にインセンティブが減少し、取引量が低下すると、Looksrareはユーザーベースを維持できず、現在では業界全体の約0.7%のユーザーしか保有していません。

同様に、X2Y2も当初は「List-to-earn(NFTを出品して報酬を得る)」戦略を用いて新規ユーザーを獲得し、OpenseaやLooksrareよりも低い取引手数料を提供しました。これにより、報酬を得るためにだけ出品された低品質なNFTが大量に掲載されるという新たな問題が生じました。最終的にX2Y2は取引報酬制度へと移行し、再び取引手数料を得るために繰り返し取引を行う行為が急増しました。Looksrareと同様に、X2Y2も収益の100%をユーザーに還元していますが、低い取引量とそれに伴う少ない手数料収入では、ユーザーを長期的に惹きつけるには不十分でした。本稿執筆時点では、X2Y2は業界全体の2.2%のユーザーを保持しているに過ぎません。

LooksrareとX2Y2は、マーケットにおける流動性マイニング(Liquidity-to-earn)を試みた最初のマーケットではありません。Raribleは2020年初頭に登場したNFTマーケットであり、自社の$RARIトークンを使ってトレーダーを惹きつけようとしましたが、結局はほぼ同じ運命を辿りました。

ケーススタディ:なぜRaribleはOpenseaとの競争で劣勢になったのか

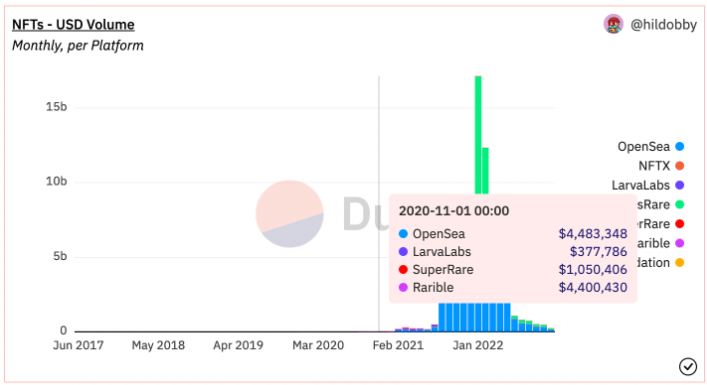

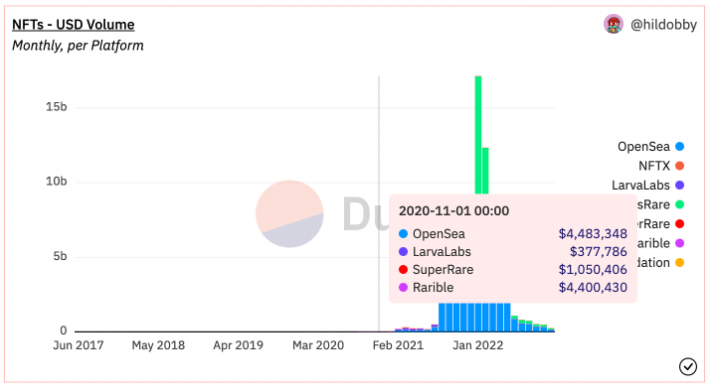

2020年末、Raribleは月間取引件数400万件以上を記録し、Openseaと肩を並べていました。

その後、OpenseaとRaribleの差は徐々に広がり、Raribleは2021年第1四半期末までに取引量の75%を失いました。OpenseaがIPO計画を表明したことでコミュニティが反発したのに対し、Raribleは自らをより分散型にするために$RARIトークンの発行を選択しました。X2Y2などと類似の戦略を踏襲し、Raribleのトークン報酬は取引量の増加を促進した一方で、初期段階での大量のウォッシュトレードも招きました。Openseaと比較して、Raribleが劣勢に陥った他の理由としては、有名IPとの提携不足があり、これにより市場への流動性供給が少なくなりました。また、偽物のIPを含むNFTの取り扱いもできませんでした。一方で、Openseaは詐欺対策を迅速に強化し、期限付き注文を導入し、複数のIPと協力することで、信頼できるNFTマーケットとしての地位を確立しました。以下のデータは、2020年12月から2022年11月までの期間における、ブループリントNFTであるBAYCのOpenseaとRaribleにおける取引回数の違いを示しており、それぞれ27,442回と72回となっています。

最新のマーケットであるBlurやAtomic0は、0取引手数料、任意のロイヤリティ設定、エアドロップによる新規ユーザー誘致を特徴としています。注目に値するのは、Blurは単なるディレクトマーケットであるだけでなく、アグリゲーターでもある点です。これは次のセクションで詳しく検討します。Blurはさらに、「List-to-earn」戦略を使ってユーザーをインセンティブ化しようと試みています。公式によれば、非現実的な価格で出品したり、「死んだNFT」を再び出品してシステムを騙そうとするユーザーはエアドロップ対象外になります。$BLURのエアドロップを受ける他の条件には、ロイヤリティの支払い、ブループリントコレクションの出品などが含まれます。実際のエアドロップは2023年1月に行われますが、これらの戦略が過去のマーケットと同じ運命を迎えるかどうかは、時間の経過を見守る必要があります。製品面から見ると、Blurのようなマーケットの主な違いは卓越したユーザーエクスペリエンスにあります。リアルタイムで更新されるオファー、販売情報、メタデータなどのNFTデータ、高速なスクロール・読み込み速度、複数のNFTマーケットでNFTシリーズを横断的に閲覧し、高度なポートフォリオ分析を使って賢明な意思決定ができる点です。以前の競合とは異なり、BlurはUI/UX面でOpenseaのパターンを追随していません。

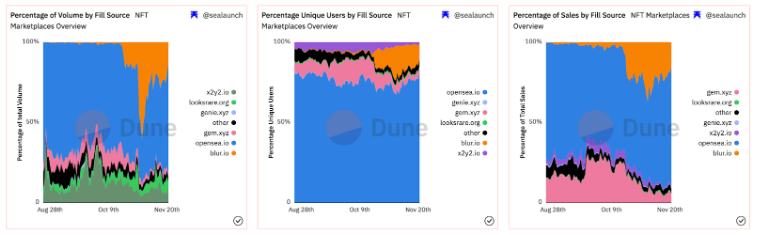

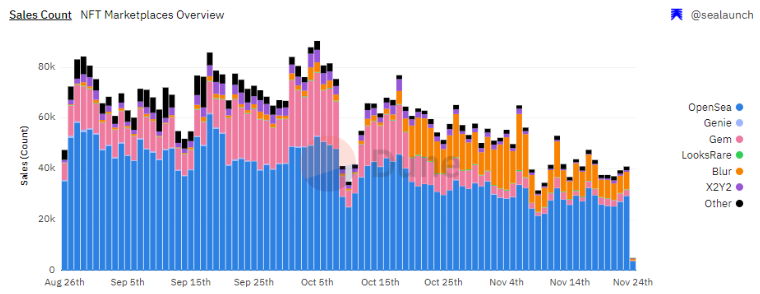

それでもなお、本稿執筆時点でOpenseaは依然としてリーディングプラットフォームであり、取引量、独立バイヤー数、取引件数でそれぞれ約72%、82.7%、75.7%のシェアを占めています。

新たな競合が現れた後でも、Openseaがユーザーを維持できた理由

Openseaの市場シェアは低下傾向にあるものの、取引量の三分の二以上を占めており、依然として最大のシェアを持っています。長年にわたり、OpenseaはNFT領域において強固なブランドの城壁(モート)を築いてきました。たとえば、多くのNFTプロジェクトが正当性を確保するために、人々が認知し信頼するブランドであるOpenseaに正式に上場することを常としていることに気づきます。TwitterでもDiscordでも、ほとんどのプロジェクトはユーザーをOpenseaに誘導してNFTを購入させます。これがさらなるプロジェクトの掲載を促し、それによりさらに多くのユーザーが利用し、さらに多くのプロジェクトが上場するという好循環(フライホイール効果)を生み出します。

競争の鍵は最終的に「流動性」にあります。つまり、最も多くのプロジェクトを抱えるマーケットが勝つのです。たとえUXが劣っており、トークンインセンティブがなくても、人々はここで最も多くのプロジェクトとトレーダーが見つかるため、Openseaに出品・購入を続けます。我々は、トークンインセンティブは長期的解決策ではないと考えます。なぜなら、それは機会主義的なトレーダーを惹きつけるだけであり、ブランド忠誠心や製品粘着性を構築しない戦略だからです。ユーザーがインセンティブがあるからこそ取引をしているのであって、それが良い取引プラットフォームだと信じているわけではないため、インセンティブが必ず枯渇すれば、彼らは去ってしまいます。トークンインセンティブは初期の先行き利益を得るための有効な手段ではありますが、最終的には優れた製品とユーザーエクスペリエンスのみが、ユーザーを長期的に惹きつけることができるのです。歴史的に見ても、これは何度も繰り返されてきた話であり、NFTマーケットだけでなく、暗号資産取引所も同様の戦略を採用しましたが、最終的に惨敗に終わっています。

ケーススタディ:先発者有利がすべてではない――Magic Eden

Openseaが最初のNFTマーケットであったことを考えると、彼らが市場リーダーとなったのは主に先発者有利の恩恵だったのかという疑問が生じます。ソラナのNFTマーケットエコシステムを歴史的に振り返ることで、先発者有利の価値をさらに理解することができます。Magic Edenは現在、ソラナ上で最も人気のあるNFTマーケットですが、一般的な認識とは反対に、実はソラナで3番目に登場したマーケットです。最初の2つは2021年のSolanartとDigital Eyesであり、当初は大部分の取引量を占めていました。最終的に、Solanartは偽の出品やデジタル資産の盗難などの事件でコミュニティの信頼を失い、ユーザーはDigital Eyesに移行しました。そしてMagic Edenは、より優れたUI/UXとユーザーエクスペリエンスにより、Digital Eyesの地位を奪いました。Magic Edenはlaunchpad機能のリリースなどにより、その城壁をさらに拡大し、新しいNFTシリーズを育成し、ソラナ上のすべてのウォレットと統合しました。こうしたことが、Magic Edenがソラナエコシステムで支配的な地位を確立した理由であり、本稿執筆時点で日次アクティブユーザーのほぼ98%を占めています。

製品革新が成長を牽引

上記のケーススタディから学ぶべき教訓は、製品主導の成長が長期的な市場シェアを獲得する持続可能な方法だということです。Openseaのユーザーエクスペリエンスに対する一般的な不満には、高いガス代と取引手数料、高遅延、インターフェースの読み込みが遅いことなどが挙げられます。我々は、これらの問題が修正され、より良いユーザーエクスペリエンスが提供されない限り、Openseaのブランド資産はBlurのような他プラットフォームの革新によってさらに希薄化され続けると考えます。前述のように、自社マーケットの流動性に加え、Blurは他のマーケットの流動性も集約しているため、ユーザーにとってより便利になっています。一方で、X2Y2やLooksrareなどの競合は低い取引手数料を提供していますが、一般的なユーザーエクスペリエンスはOpenseaとほとんど変わりません。たとえば、以下のBAYCシリーズの各マーケットでのスナップショットは、どのマーケットが差別化されたUIを持っているかを明確に示しています。最終的に、最高のユーザーエクスペリエンスを提供できるマーケットが最も多くの出品とトレーダーを惹きつけ、その後ブランドの城壁を形成することになるでしょう。

以下は、いくつかのNFTマーケットの関連サービスデータの比較です。

Opensea (First) | X2Y2 | Looksrare | Magic Eden | Blur | Atomic0 | |

対応ブロックチェーン数 | 6 | 1 | 1 | 3 | 1 | 1 |

ユーザー獲得方法 | 先発者 | NFT出品報酬 低手数料 | NFT取引報酬 エアドロップ | 革新的な製品サービス | エアドロップ | エアドロップ |

取引手数料 | 2.5% | 0.5% | 2% | 2% → 0% | 任意 | 任意 |

強み | 1.NFT上場ツール 2.IOS端末用アプリ 3.より深い流動性 4.詐欺・フィッシング警告 5. 強固なブランド

| 1.強力な分析ダッシュボード 2.P2P融資 | NFT収集に割引 | 1.Launchpad 2.IOS端末用アプリ 3.ホワイトリスト追跡 4.詐欺・フィッシング警告 5.クリエイター向けカスタムツール 6. 強固なブランド | 1.NFTステータスフィルター 2.Gas制限 3.任意のロイヤリティ 4.Floor sweeping 5.ポートフォリオ追跡 | 柔軟/任意のロイヤリティ |

弱み | 高遅延 分析不足 | トークンの有用性 ビジネス提携 | 誤価格 分析不足 トークン有用性 | 標準的上場 | 小売ユーザーには不向き | 未リリース |

市場シェア (イーサリアム) | 42% | 40% | 18% | N.A. | N.A. | N.A. |

ユーザー数(イーサリアム) | 89% | 10% | 1% | N.A. | N.A. | N.A. |

アグリゲーター分析:なぜアグリゲーターモデルは真に台頭しなかったのか?

複数のディレクトマーケットがあることで、アグリゲーターの存在意義が生まれます。なぜなら、アグリゲーターはすべてのマーケットを横断した統合情報を提供できるからです。Opensea、Looksrare、X2Y2を手動で比較して最良価格を探すよりも、アグリゲーターを使う方が便利です。しかし、以下のデータからわかるように、大部分の取引は依然としてOpensea上で行われています。データはまた、GemやGenieなどのアグリゲーターの取引量が当初急増したものの、その後Openseaと比較して減少していることも示しています。我々は、これにはいくつかの理由があると考えます。調査に入る前に、2つの大きな需要サイドプロファイルを明らかにしておくと有益です。

(1) NFTコミュニティユーザー:彼らは自分が欲しいNFTコレクションを正確に知っており、購買旅程は通常、TwitterやDiscordの公式リンクをクリックすることから始まります。

(2) 良い取引を探している投機家。例えば、底価が低い高品質コレクションや価格設定ミスのNFTの購入など。

まず、現在の大多数のNFTプロジェクトがOpenseaのリンクを使用して正当性を得ていることを考慮すると、NFTコミュニティユーザーは多くの場合、最初に訪れるのがOpenseaであると考えられます。次に、機会主義的なトレーダーはアグリゲーターをより積極的に使う可能性があると考えます。なぜなら、彼らは通常NFTコレクションそのものにはこだわらず、優れた価値を持つ取引を探しているからです。

GemやGenieの取引量は減少していますが、別のアグリゲーターであるBlurの取引量は回復しています。もちろん、Blurが成功するアグリゲーターモデルを開拓したかどうかを判断するには時期尚早です。

ケース

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News