トップファンドとアルファの追求:どの分野に注力すべきか?

TechFlow厳選深潮セレクト

トップファンドとアルファの追求:どの分野に注力すべきか?

プライマリーマーケットの視点から、buildersによる地道な取り組みと戦略的布陣を学ぶ。

執筆:Jessica, Aaron, Rosie @A&T Capital

概要:Web3市場は冬の時代を迎えたが、開発者たちは依然として継続的に構築と布陣を進めている。どの分野がまだ熱いのか? ベアマーケットにおいて主要な投資ファンドはどのようなプロジェクトに資金を投入しているのか? A&T Capitalは2022年5月1日から2022年8月13日までの暗号資産市場における資金調達データを統計分析し、プライマリーマーケットの資金調達状況、アルファ・ベータプロジェクトのトレンド、および一部の主要機関の投資傾向をまとめた。

目次

-

プライマリーマーケット資金調達データ概観

-

アルファ・ベータプロジェクトのトレンドまとめ

-

主要機関の主な投資傾向

-

投資サマリー

はじめに

まず、本研究で扱う投資方向を定義する。

-

Layer 1:データ層、ネットワーク層、コンセンサス層、インセンティブ層のスケーリングソリューションを含む。代表例はAvalanche、Solanaなど。

-

Layer 2:コントラクト層のプロジェクトを含む。代表例はPerpetual Protocol、Scalingなど。

-

アプリケーション層のプロジェクトには21の異なる業界タグがあり、具体的に説明が必要なのは以下の通り:

Web Builder:web3ネットワークやブロックチェーン構築サービスを指し、インフラとは区別される。

Legal:コンプライアンスサービスを指す。

Environment:ESG関連サービスを指す。

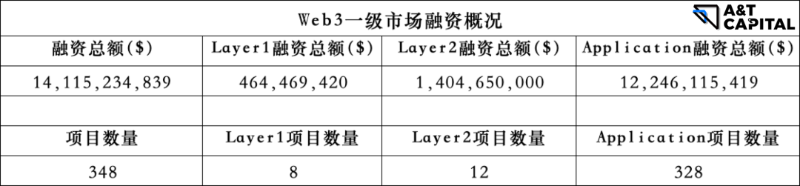

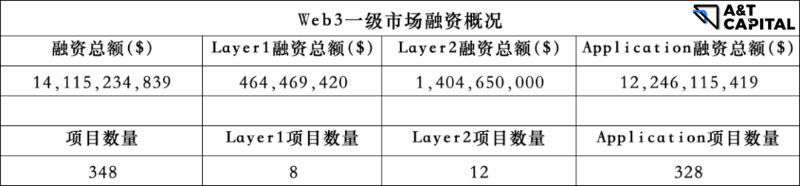

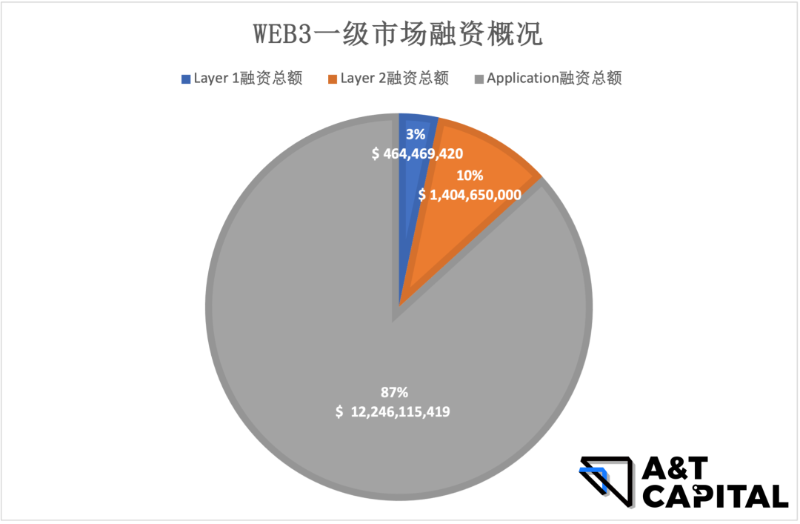

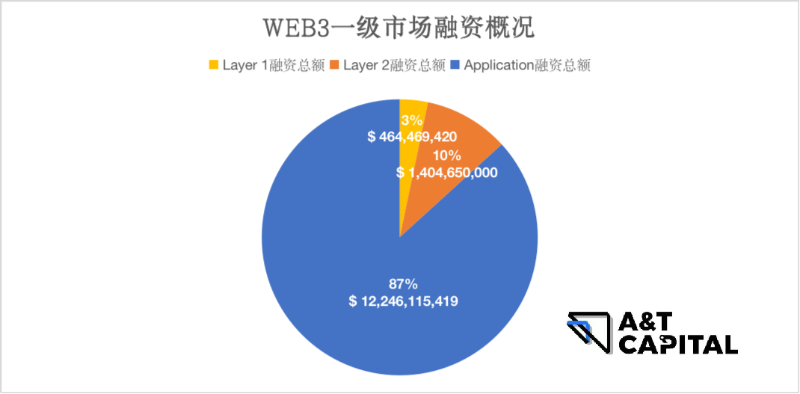

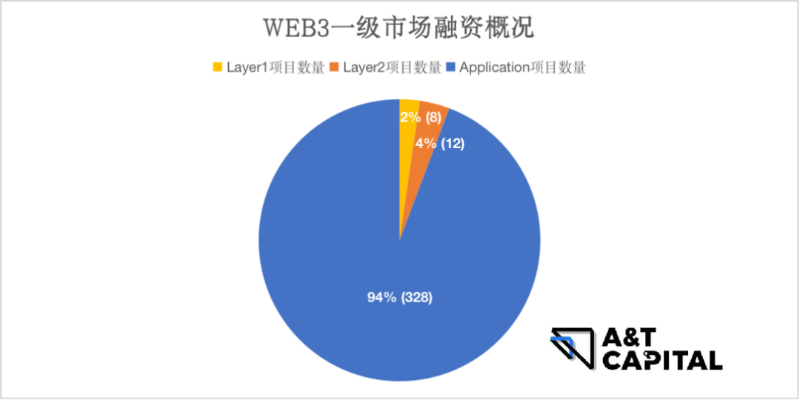

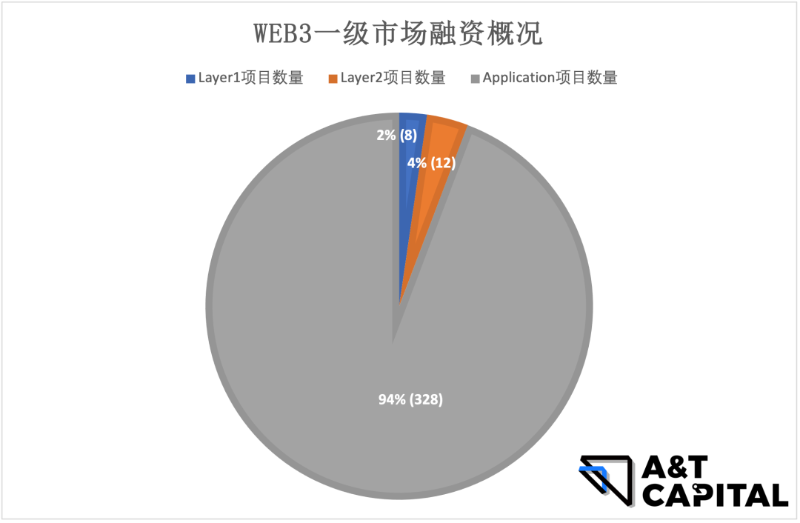

01 暗号資産プライマリーマーケット資金調達概観

上記の統計データに基づくと、2022年5月1日~2022年8月13日の期間において、アプリケーション層がWeb3業界の資本から最も注目され、最多の投資案件が生まれた。資金流入の87%、資金調達プロジェクトの94%がアプリケーション層に集中している。

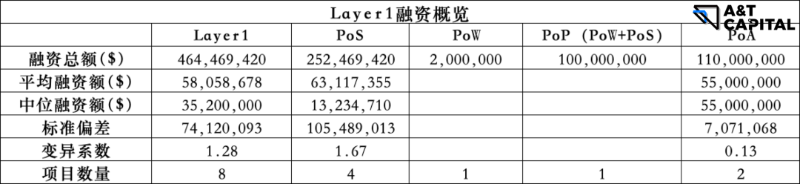

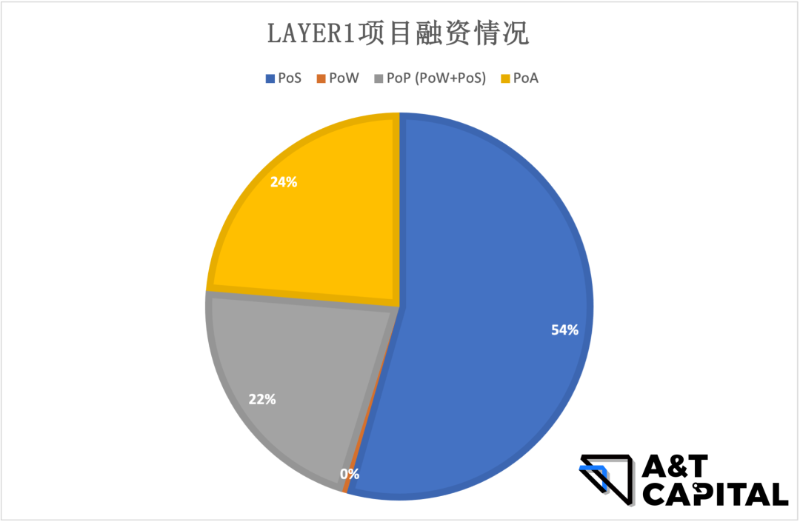

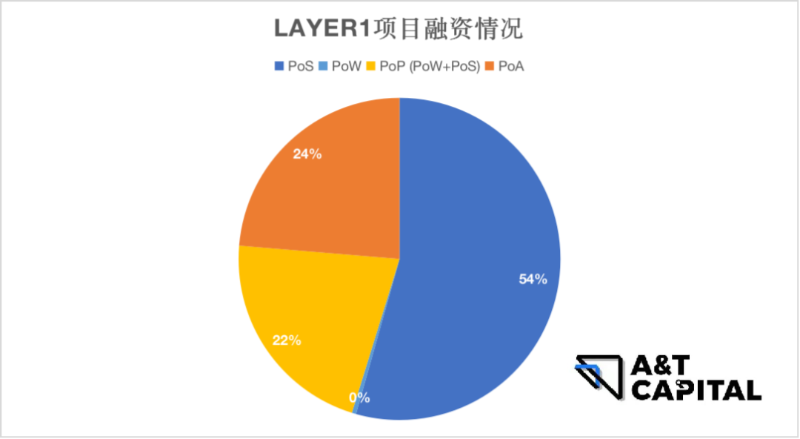

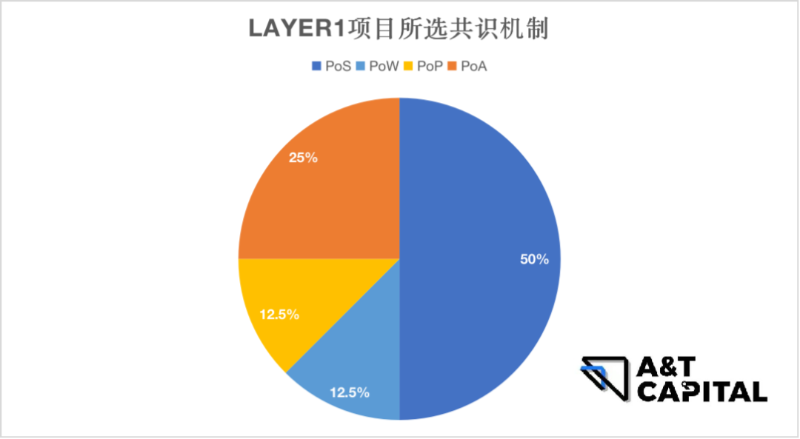

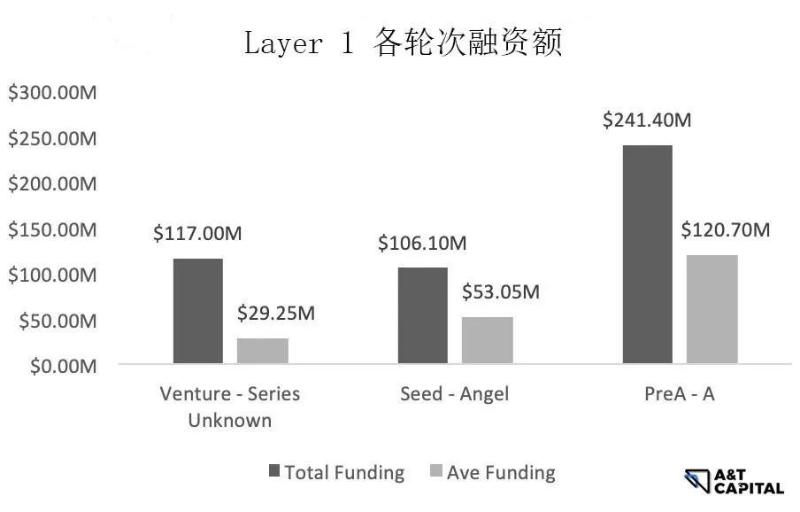

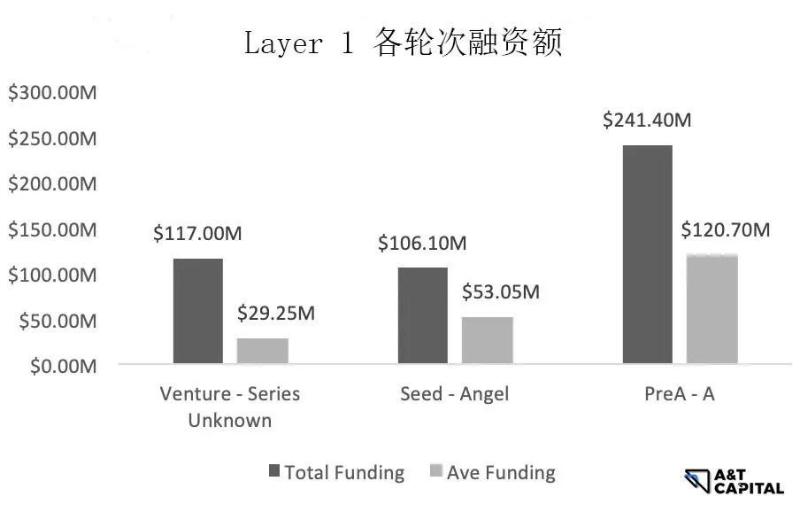

1.1 Layer 1

-

PoWの割合は非常に小さく、総資金調達額の1%未満:PoWには多くの問題がある(過剰なエネルギー消費、大規模利用下での低効率性、高コストなハードウェアと競争環境によりマイニング業界は資本集約的になり、中央集権化の傾向が強まる)ため、資本はPoW以外の方式をより好んでいる。

-

PoSはLayer1の中で資金調達実績が最も良く、総額の約50%を占め、他のカテゴリを大きく上回っている。市場は特にPoS Layer1に対して高い期待を寄せている。PoSはPoWと比較してエネルギー消費が低く、拡張性とトランザクション処理能力が高い。

-

PoP(PoWとPoSのハイブリッド方式):資金調達額は全体の22%を占める。

PoSは完璧な解決策ではなく、ハイブリッド方式はPoWとPoSの利点を組み合わせる。

以下を回避できる:1. 中央集権化 2. セキュリティリスク 3. MEVリスク 4. PoSプロトコルによるDoSリスク

また、PoWの高エネルギー消費と低パフォーマンスも回避できる。

-

PoAは資金調達額の約25%を占める。この方式はセキュリティを犠牲にすることなく、高速性と高性能を保証できる。従来のブロックチェーン運用方法とは異なるが、新たなブロックチェーンソリューションとして注目されており、プライベートブロックチェーン用途に適している可能性がある。

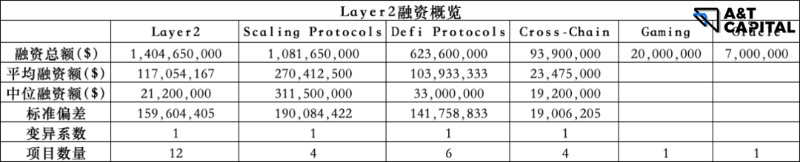

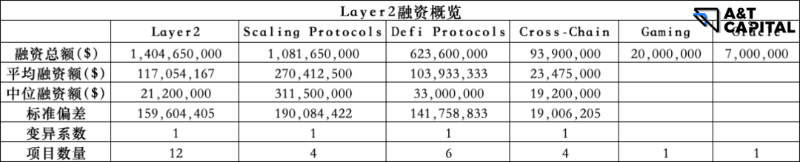

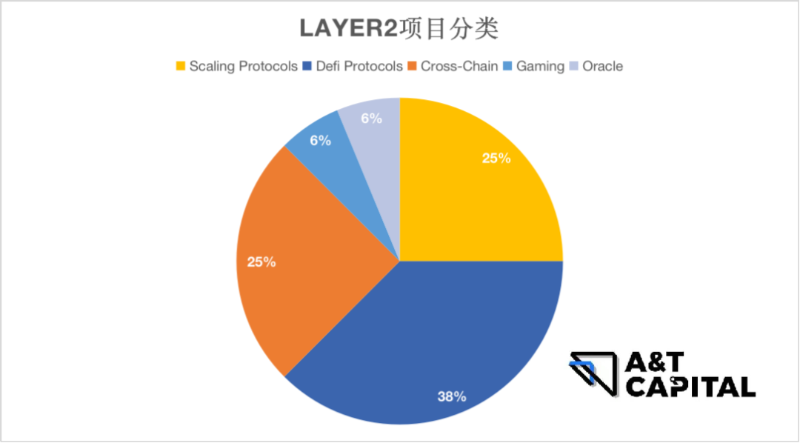

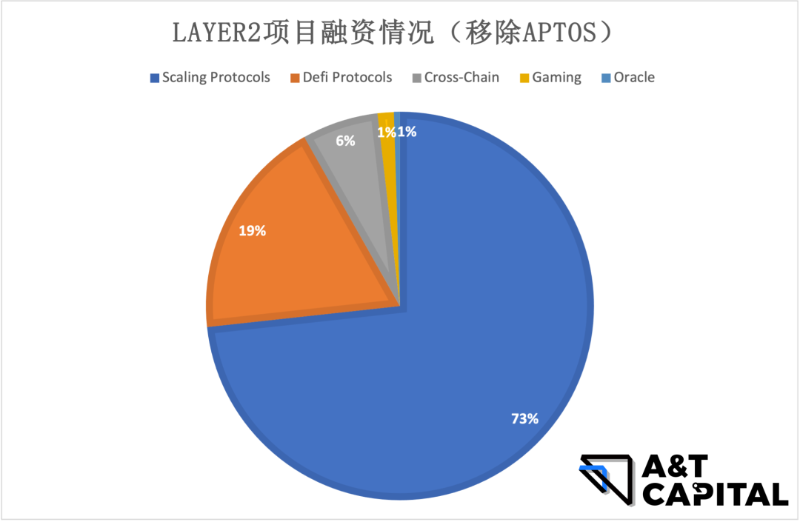

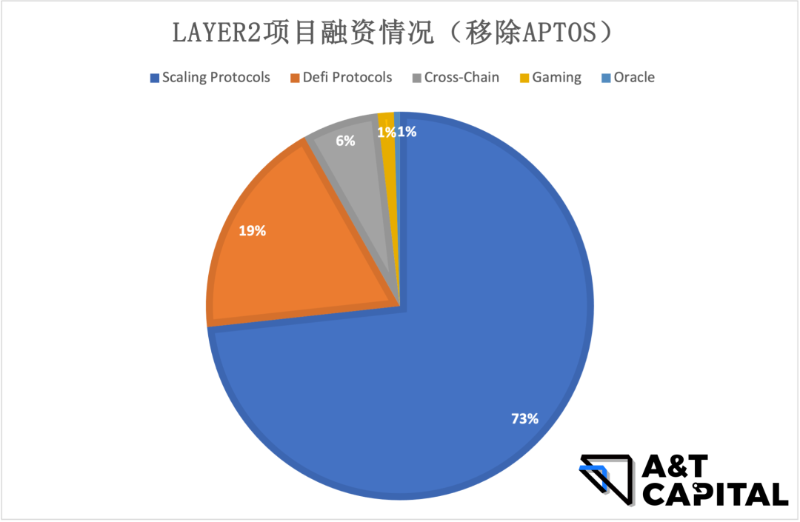

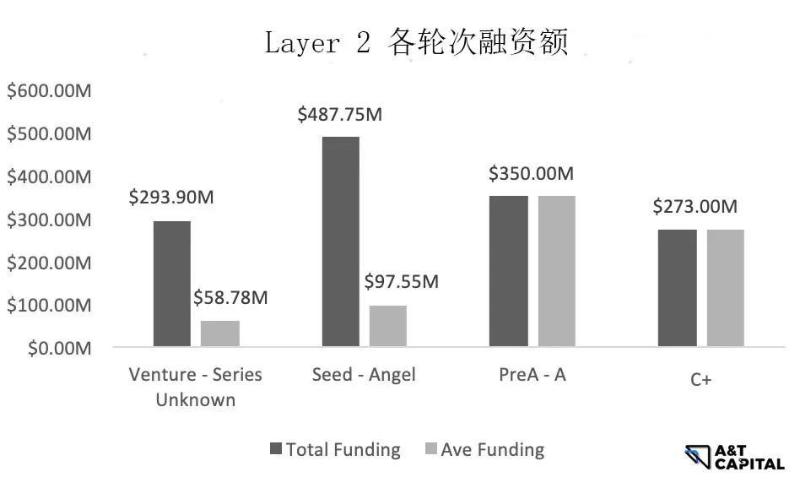

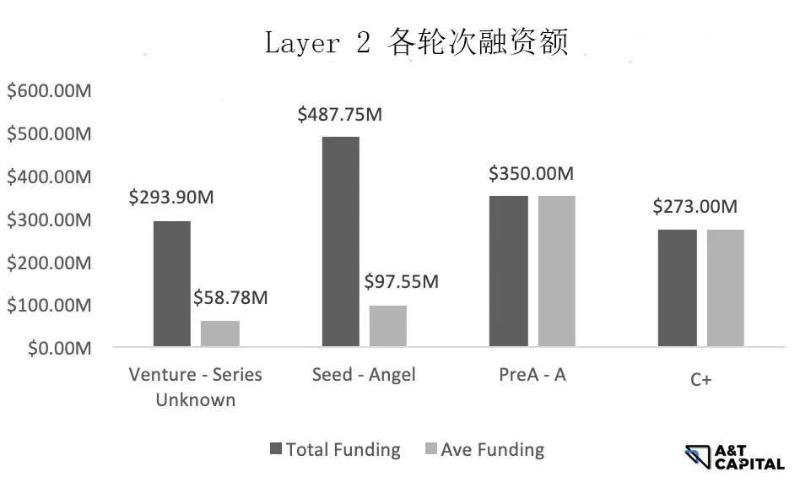

1.2 Layer 2

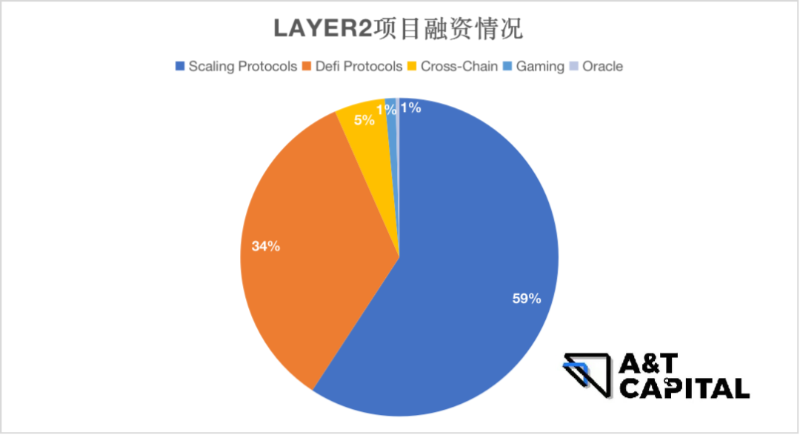

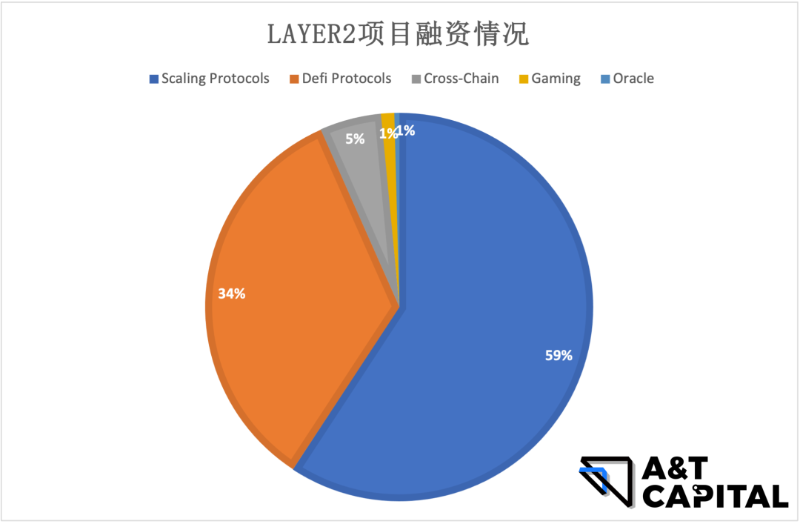

全体的に見ると、Scaling ProtocolsとDeFi Protocolsがより良い資金調達実績を示している。

-

Scaling Protocols

。投資機関はスケーリングプロトコルという全体的な分野への賭けを増やしている。

。ガス代、TPS、レイテンシの悪化により、スケーリングソリューションへの需要が高まっている。

-

DeFi Protocols

。DeFi Protocols分野全体の注目度は高い(34%)。

。66%のプロジェクトがクロスチェーンプロトコル(DEXクロスチェーンアグリゲーター)を対象としているが、資金調達額では目立たず、総額の11.5%に留まる。

。DeFi Protocols内では、インフラの資金調達額が56%、ステーブルコイン貸借プロトコルが32%を占める。

。Aptosは業界のアルファであり、外れ値と見なせる。AptosをDeFi Protocolsから除外すると、DeFi分野の資金調達額の割合は19%まで低下し、DeFiへの関心が冷え込んでいることを示している。一方、Scaling Protocolsの割合は圧倒的な73%に達し、市場で最も注目されているホットトレンドである。

-

Oracle

Oracle分野の資金調達プロジェクトは非常に少なく、L2全体の資金調達額の1%を占めるのみ。理由としては、1)Oracleの概念に革新がない、2)Oracleの用途は業界に制限され、現実世界のデータ(例:保険・不動産)が必要だが、現在人気のあるGameFiやNFT分野ではOracleの必要性が低いことが挙げられる。

-

ゲーム

GameFiはDeFiなどの他の分野と比べて、取引速度とガス手数料に対する要求がさらに高い。一般的なLayer 2が潜在的なスケーリングソリューションを提供するが、今回の調査対象プロジェクトの中にはGameFi専用のプロトコルが登場している。これは、GameFiアプリには汎用Layer 2では完全に解決できない特定のニーズがあることを示しており、今後の研究価値がある。

1.3 アプリケーション

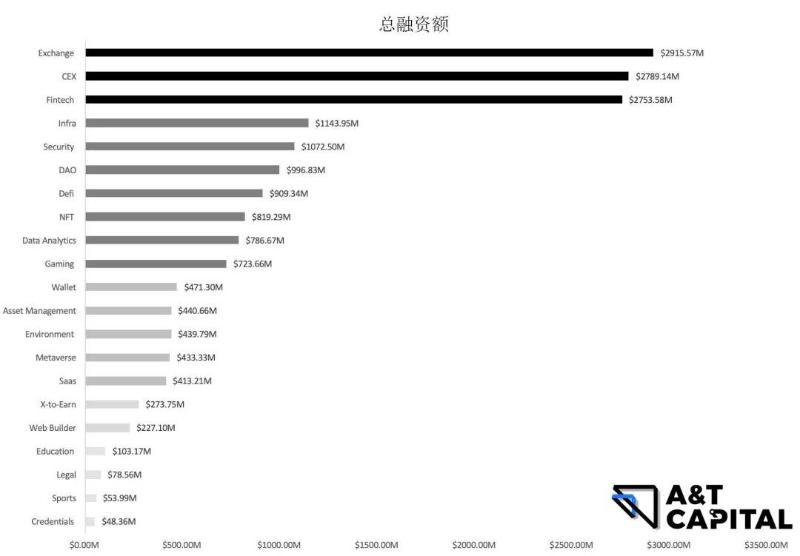

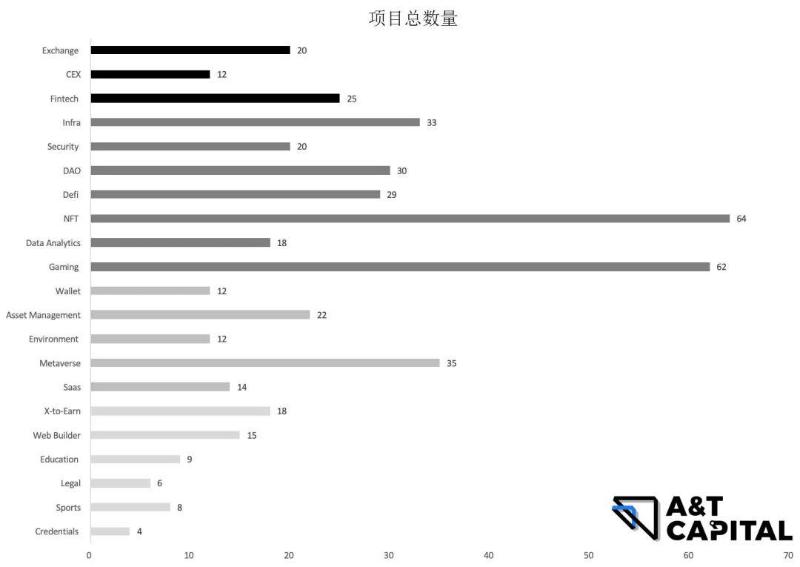

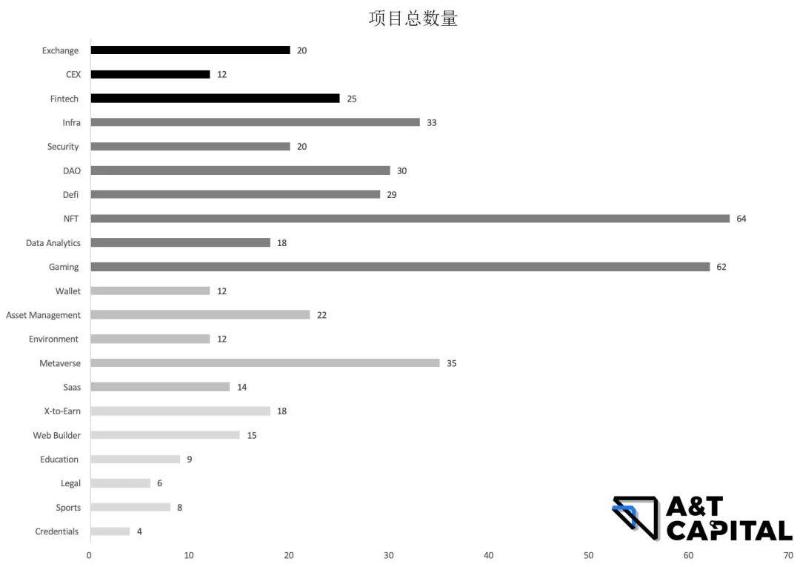

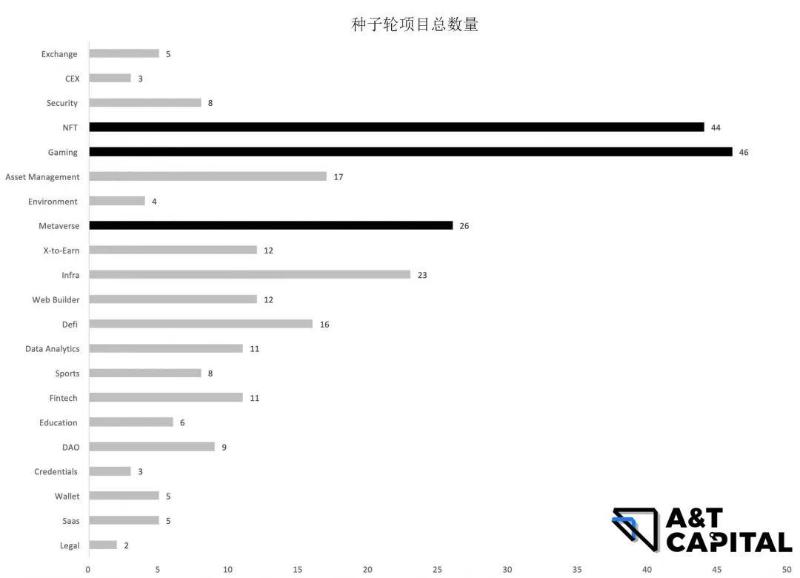

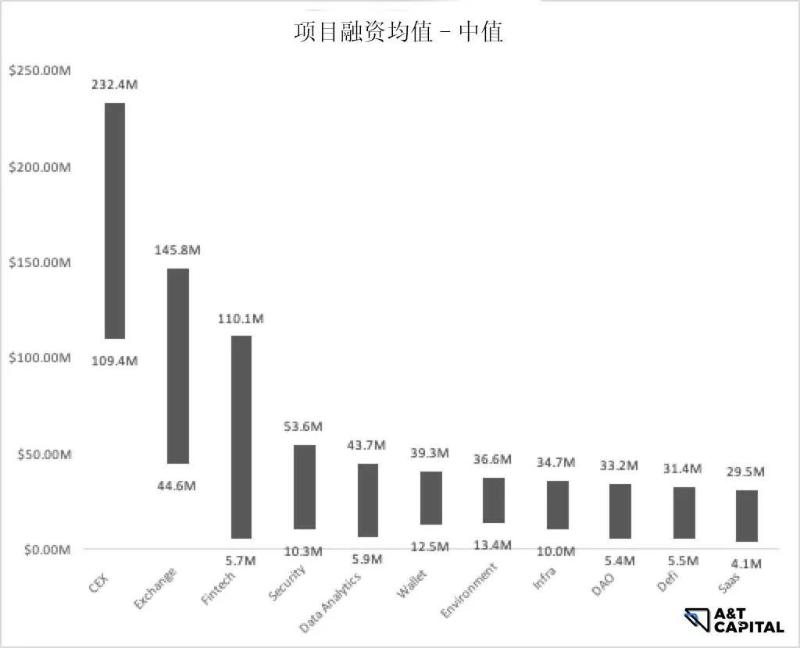

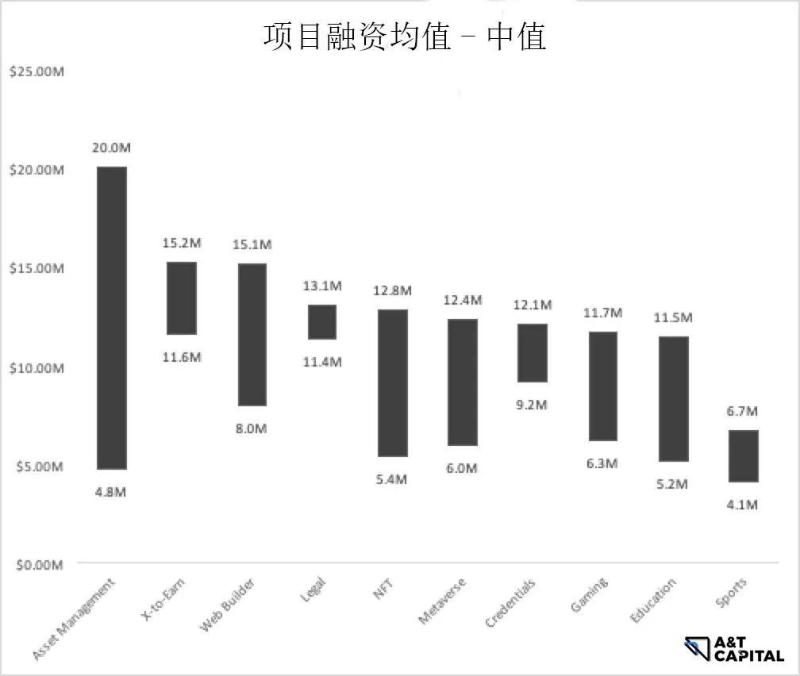

上図からわかるように、資金調達対象のうち取引所とフィンテックが合計47%を占めており、その他はすべて6%未満で、分布は比較的均等である。

大トレンド(全体)

資金調達額トップ3:取引所、中央集権型取引所、フィンテック。

資金調達プロジェクト数トップ3:NFT、ゲーム、メタバース。

新トレンド(プレシード〜PreAラウンド)

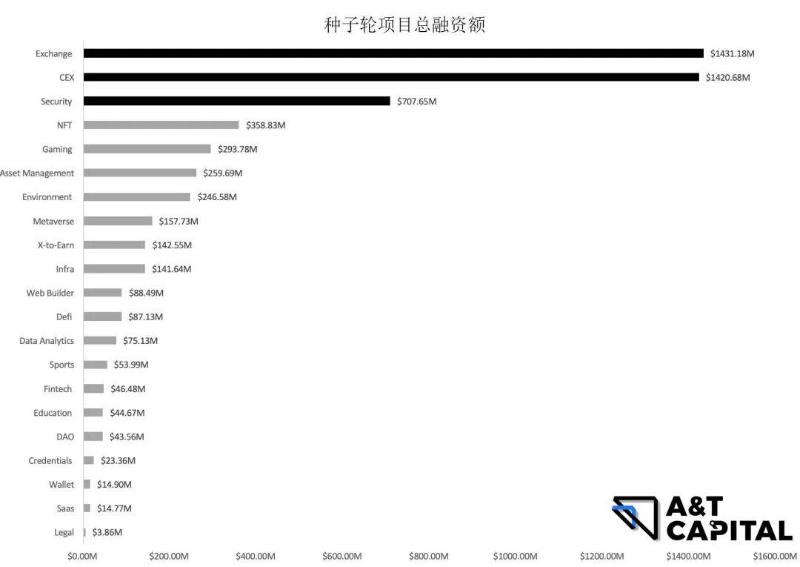

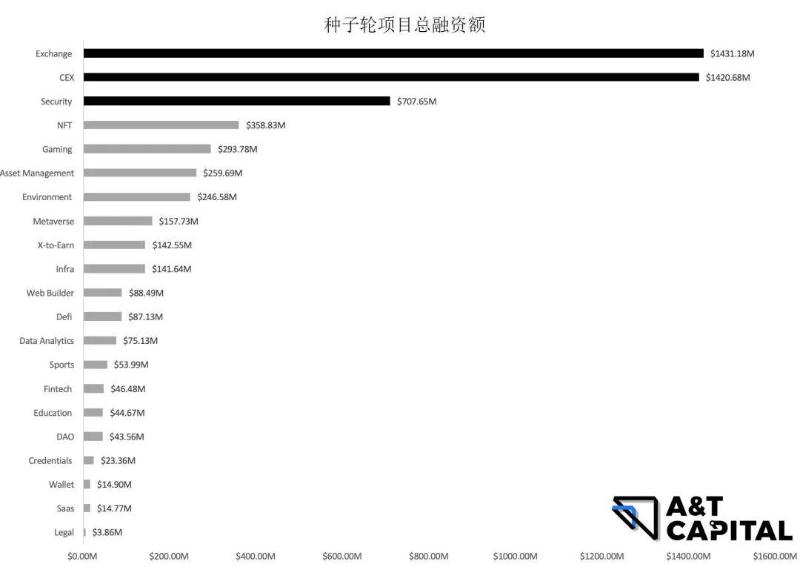

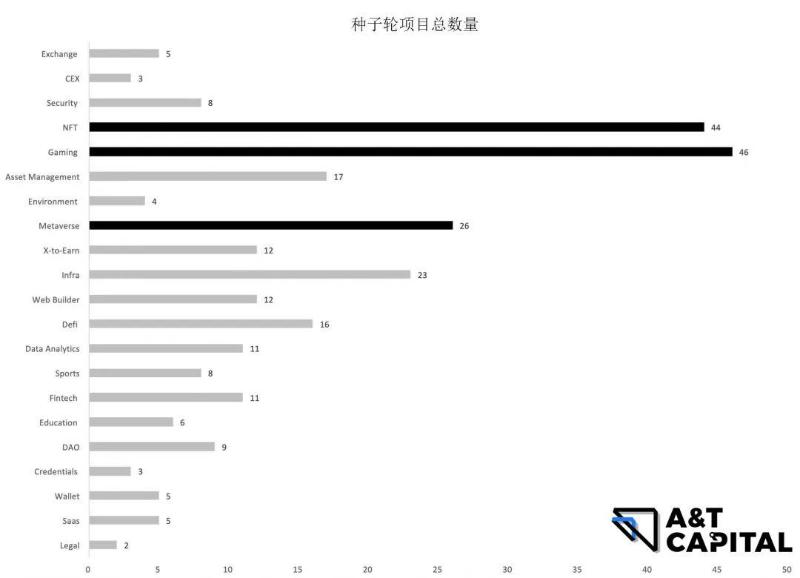

図からわかるように、シードラウンドのプロジェクト数トップ3:ゲーム、NFT、メタバース。シードラウンドの資金調達額トップ3:取引所、中央集権型取引所、セキュリティ。

1.4 まとめ

-

Layer 1 - PoSとハイブリッドチェーンが主なホットトレンド。特にハイブリッドチェーンへの注目が高まっており、PoSの潜在的なセキュリティ問題への懸念が広がり、セキュリティと効率性のバランスを取るソリューションの模索が始まっている。

-

Layer 2 - 汎用スケーリングプロトコルが主なトレンド。新たに注目される方向として、業界特化型のLayer 2チェーンがある。

-

アプリケーション - 大トレンドも新トレンドも、短期間でセカンダリーマーケットに上場可能なプロジェクトが人気。新たに注目を集める分野としてセキュリティがある。

02 アルファ・ベータトレンド

2-1 アルファ

まずアルファを定義する:

アルファ市場の特徴は取引主導の資金調達にある。アルファ特性を持つプロジェクトは、同じレイヤー内の他プロジェクトを明らかに凌駕している必要がある。本稿で探すアルファプロジェクトは、所属するトラックの平均資金調達額の2倍以上を調達しているものに限定する。

2-1.1 Layer1

図からわかるように、Layer1にはアルファは見られない。

2-1.2 Layer2

図からわかるように、Layer2のSeed-Angel段階にはアルファが存在し、Polygonがこの段階のアルファプロジェクトである。それ以外のPreA-A、B-C、C+段階にはアルファは見られない。

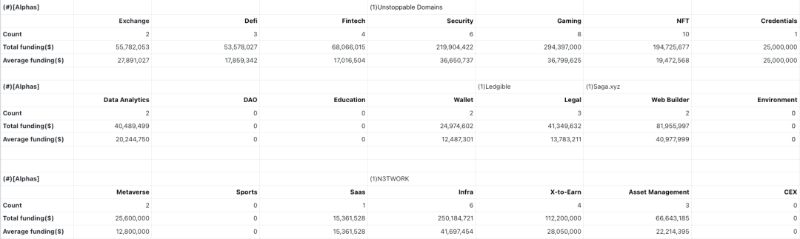

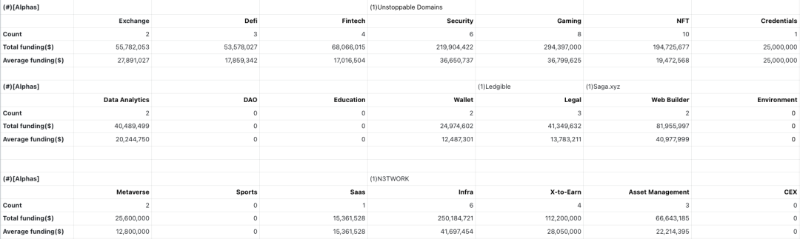

2-1.3 アプリケーション層

-

Seed-Angel

-

PreA-A

-

B-C & C+

2-2 ベータ

ベータを定義する:

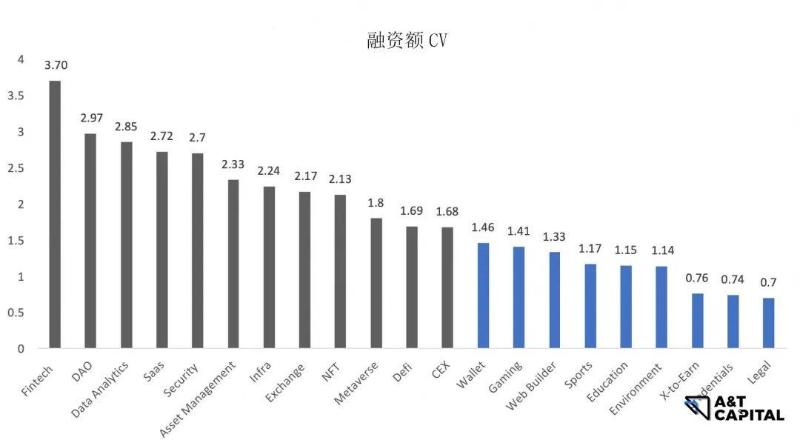

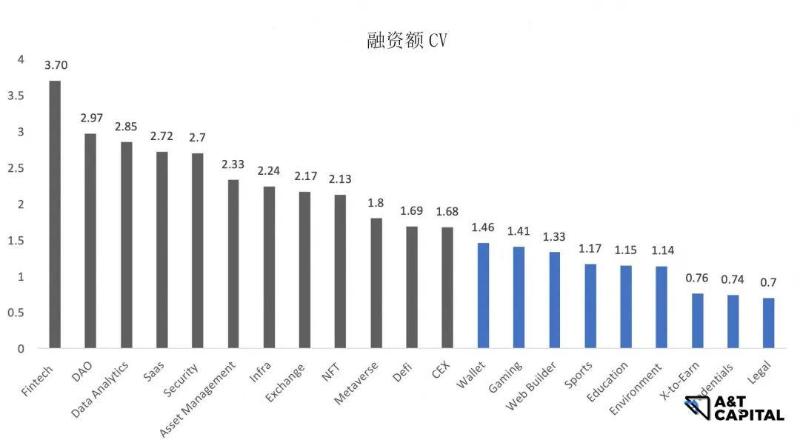

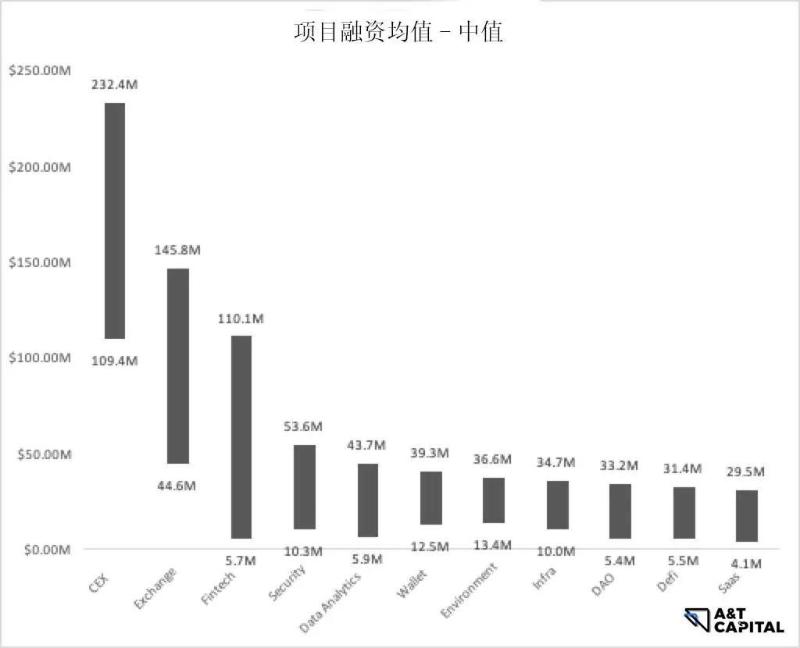

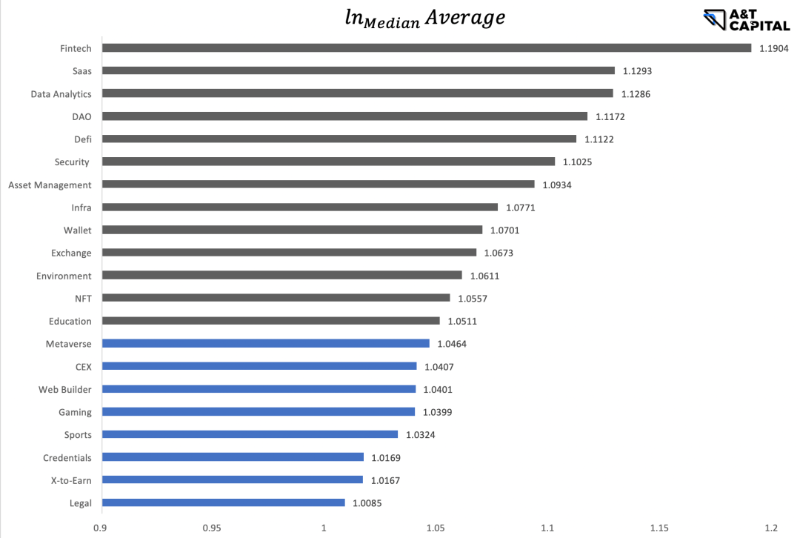

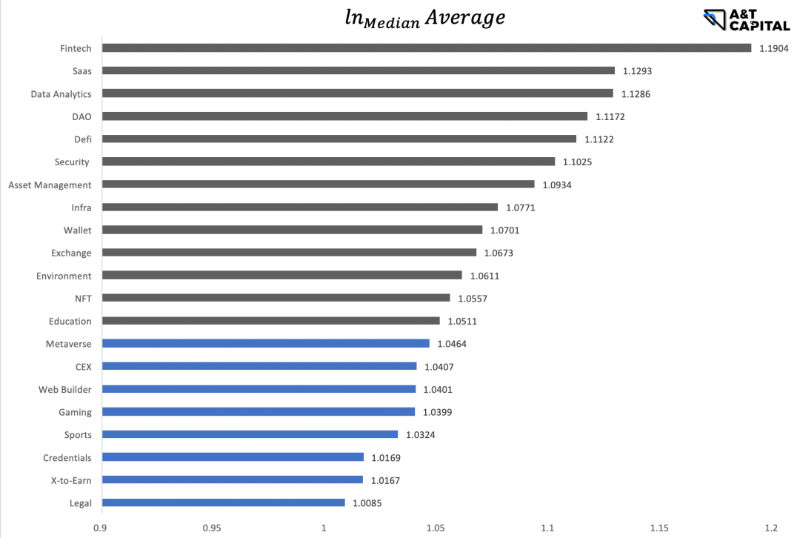

ベータ市場の特徴は市場主導の資金調達にある。ベータは、ある業界/技術カテゴリ全体に対する市場の評価が高いかどうかを測る。ベータ属性を持つ分野は資金調達が普遍的に良好である。統計上の変動係数(coefficient of variation, CV)が低いほど、資金調達のばらつきが小さく、ベータ属性が強いことを示す。さらに、平均値と中央値の差を用いて相互検証を行う。CVが低く、かつaverageとmedianの差が小さい市場ほどベータ特性を強く示す。当分析では、CV < 1.5 かつ log(average)/log(median) < 1.05 を基準とする。

2-2-1. Layer 1 & Layer 2

全体の件数が少なすぎて統計的有意性を持たない。全体として、Layer 1 & Layer 2は資金調達額が高く、盛り上がりを見せている。技術系統でプロジェクトを分類しても、資金調達額の差は大きくない。

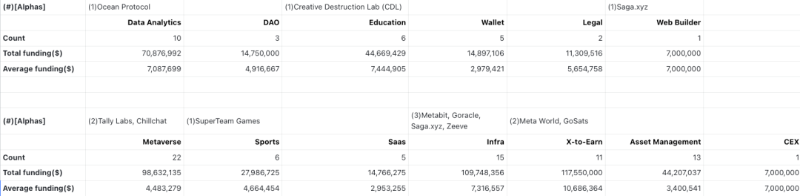

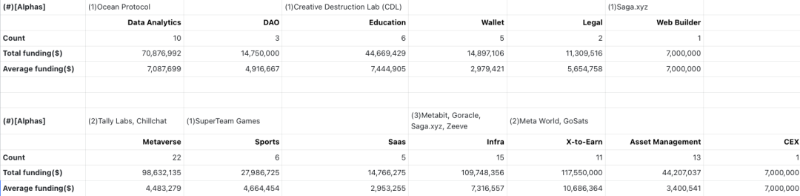

2-2-2. アプリケーション

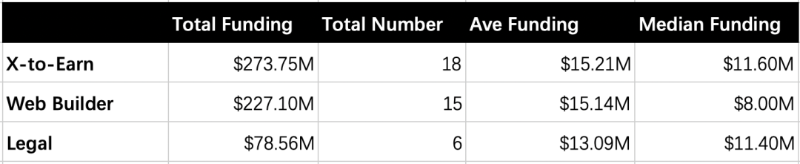

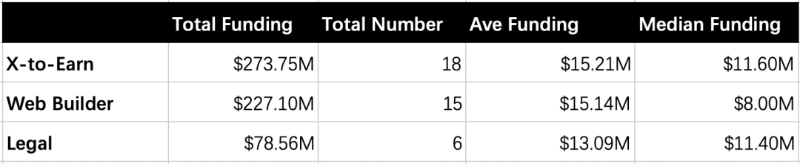

上図からわかるように、CV1.5以下の低ばらつきという観点では、ベータ市場はWallet、Gaming、Web Builder、Sports、Education、Environment、X-to-earn、Credentials、Legalに大別できる。ただし、四半期のデータ量がCVの信頼性に影響を与えるため、AVE-MEDIANで交差検証を行う。

上図からわかるように、X-to-earn、Web Builder、Legalが検証済みのベータである。その具体的な資金調達データは以下の通り。

2-2-3. まとめ

アプリケーション層において、二つのベータ算出方法を照合した結果、X-to-earn、Web Builder、Legalがベータ属性を持つことが判明した。

03 主要機関の主な投資傾向

3.1 Digital Currency Group

DCGは合計10プロジェクトに投資。投資段階に偏りはなく、シードからシリーズFまで幅広く布陣。DCGが投資したLayer 2プロジェクトはPolygonのみで、残り9件はすべてアプリケーション層。投資した9件のアプリケーションにおける好みの順は以下の通り:

-

Wallet(取引所内蔵ウォレットを含む)

-

Security(コード監査、セキュリティ検査を含む)

-

Analytics tools(主にデータ分析、追跡、アラート)

3.2 A16Z Crypto

A16z Cryptoは2件のアプリケーションプロジェクトに投資、いずれもシードラウンド。どちらもプラットフォーム型プロジェクト:

-

クリエイタープラットフォーム:クリエイターを囲い込み、彼らのオリジナル作品をNFT化する支援を行う。

-

NFT担保プラットフォーム:高額NFTによりゲーム参加が難しいユーザーが、このNFTレンディングプラットフォームを通じてゲームにアクセス可能となり、最終的に支払い完了後はNFTの所有権を得られる。

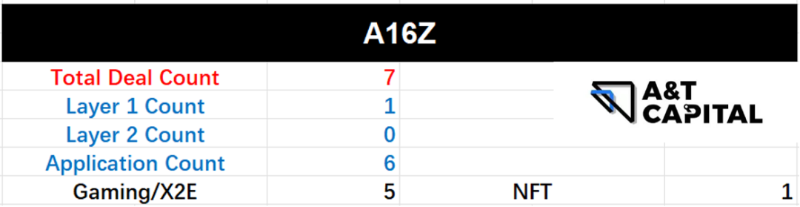

3.3 A16Z

A16Zは合計7回投資。うちLayer 1プロジェクトが1件(Aptos)、アプリケーションが6件。

投資した6件のアプリケーションでは、2件がシード、4件がシリーズA。分野は以下の通り:

-

gaming/x-to-earnが5件

-

NFTプロジェクトが1件

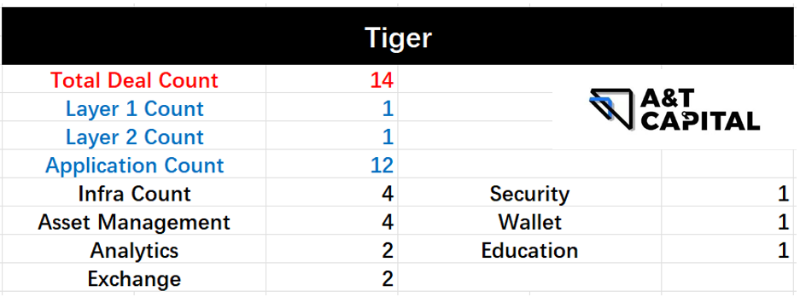

3.4 Tiger

Tigerは合計14回投資。Layer 1が1件、Layer 2が1件、アプリケーションが12件。Layer 1はAptos、Layer 2はPolygon。投資段階はシードからシリーズDまで幅広く、明確な段階的偏りはない。

投資した12件のアプリケーションにおける好みの順は以下の通り:

-

Infra系プロジェクトが4件(ステーキングサービス、DID、デプロイメントプラットフォーム)

-

asset managementが4件

-

analyticsとexchangeがそれぞれ2件

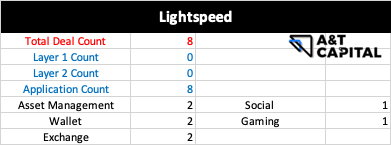

3.5 Lightspeed

Lightspeedは合計7回投資。すべてアプリケーション層。投資段階はシードからシリーズDまで幅広く、段階的偏りなし。

投資した7件のアプリケーションにおける好みの順は以下の通り:

-

asset managementが2件

-

walletが2件

-

exchangeが2件

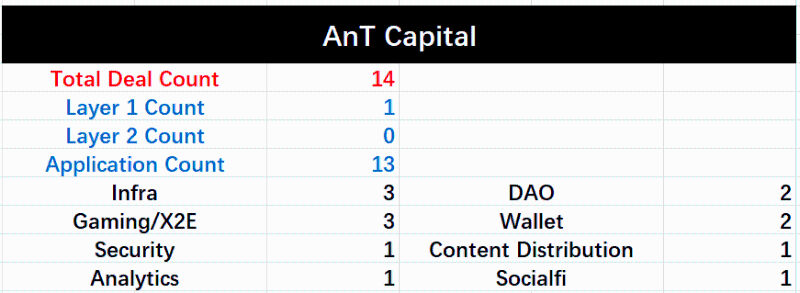

3.6 A&T Capital

A&T Capitalは合計14プロジェクトに投資。うちLayer1が1件(Mysten Labs)。投資ラウンドには明確な早期段階志向があり、シードが7件、Aラウンドが2件含まれる。

投資した13件のアプリケーションには以下が含まれる:

-

infrastructureが3件

-

gaming/x2eが3件

-

walletが2件

-

DAOツールが2件

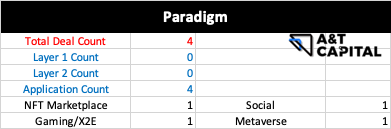

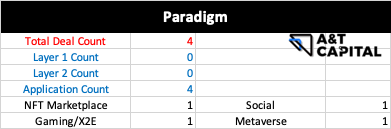

3.7 Paradigm

Paradigmは合計4回投資。すべてアプリケーション層。投資ラウンドは全件シード。投資した4件のアプリケーションは、NFTマーケットプレイス、gaming/x2e、social、metaverseを含む。

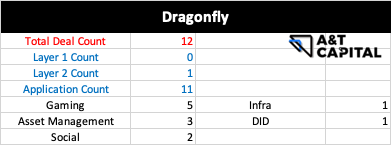

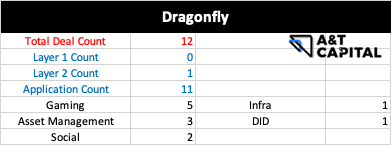

3.8 Dragonfly

Dragonflyは合計12回投資。うちLayer 2のクロスチェーンブリッジが1件、その他11件はすべてアプリケーション。投資ラウンドは主に早期シードと成長期に集中。投資した12件のアプリケーションにおける好みの順は以下の通り:

-

gamingが5件

-

asset managementが3件

-

socialが2件

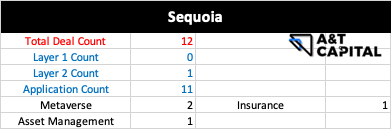

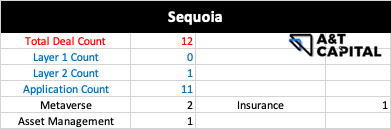

3.9 Sequoia

Sequoiaは合計5回投資。うちLayer 2が1件(Starkware)、その他4件はアプリケーション。投資ラウンドには明確な後期段階志向があり、ICOラウンドのプロジェクトも1件含まれる。投資した4件のアプリケーションは以下の通り:

-

metaverseが2件

-

asset managementが1件

-

insuranceが1件

まとめ

本稿では、2022年5月~

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News