デジタル資産業界の内外部の原動力に関する考察と進化の論理分析

TechFlow厳選深潮セレクト

デジタル資産業界の内外部の原動力に関する考察と進化の論理分析

「オープンであること、パーミッションレスであることが、多様なイノベーションをより一層促進し、より公平なインフラをもたらし、チェーン上のエコシステムの流通と繁栄を推進できる。」

「オープンで、許可不要(Permissionless)であることで、多様なイノベーションをより促進し、より公平なインフラをもたらし、チェーン上エコシステムの流通と繁栄を推進できる。」

デジタル資産業界は十数年にわたり発展し、少数のギークや理想主義者による社会実験から始まり、幾度もの浮き沈みを経て、現在では各国政府、機関、大学、コミュニティ、個人に至るまで注目され、理解され、参加される新興産業へと成長した。この過程には、理想主義、懐疑と否定、富の創出運動、バブル崩壊、金融イノベーション、規制とコンプライアンスなど、さまざまな力が複雑に絡み合った駆け引きが存在した。さらに、マクロ経済環境、技術進化、規制政策の影響も相まって、多極化し、群雄割拠し、自己進化する新興市場が形成されている。

本稿は暗号資産ネイティブの実務者の視点から、業界を牽引する核心的要因と自己進化のプロセスおよび方向性を分析し、業界投資のモデルとフレームワークの初歩的な考察を行い、投資リターン分析のツールを整理することで、投資収益をより客観的かつ合理的に予測し、極端なリスクを効果的に管理することを目指す。

#目次

第一部:デジタル資産業界発展の内外的駆動力

1.1 外的駆動力

1.1.1 主権通貨への信頼危機

1.1.2 オープン金融システムの社会的ニーズ

1.1.3 金融商品イノベーションの社会実験

1.2 内的駆動力

1.2.1 理想主義者への魅力:ITギークと金融投資家の独立宣言

1.2.2 理想的社会への追求:民主、開放、自治、合意、プライバシー

1.2.3 人間の根本的欲求:貪欲と投機

第二部:デジタル資産業界発展の進化ロジックと方向性

2.1 パフォーマンスと効率の駆動

2.2 金融資産とモデルの駆動

2.3 流動性とナラティブの駆動

2.4 セキュリティとプライバシーの駆動

第三部:デジタル資産業界の主要リスクパターン

3.1 信頼リスク

3.2 流動性枯渇リスク

3.3 コンプライアンス・規制リスク

第四部:法則のまとめとモデル構築の試み

#1 デジタル資産業界発展の内外的駆動力

デジタル資産業界は議論の多い分野であり、各サイクルの底では常に疑問や嘲笑が付きまとうが、そのたびに逞しい生命力を見せ、次のサイクルでさらに発展し、大きな富の効果を生み出し、より多くの人々を惹きつけてきた。一体どのような核心的内外的駆動力が、業界の継続的な自己進化と発展を促しているのか?

1.1 外的駆動力

1.1.1 主権通貨への信頼危機

2008年の金融危機以降、各国中央銀行は量的緩和の新時代に入り、ビットコインは中央銀行の紙幣増刷による通貨価値下落へのヘッジとしての代替資産として徐々に注目を集めるようになった。初期には様々な疑問があり、価格の激しい変動もあって、本当に価値保存または取引手段として機能するのか疑問視されたが、採掘者コミュニティの拡大とコンセンサスの形成により、ビットコインは業界の基準となる価値参照物となり、その後USDTなどのステーブルコインの登場により、特定のデジタル資産が価値流通手段としての役割を強化した。

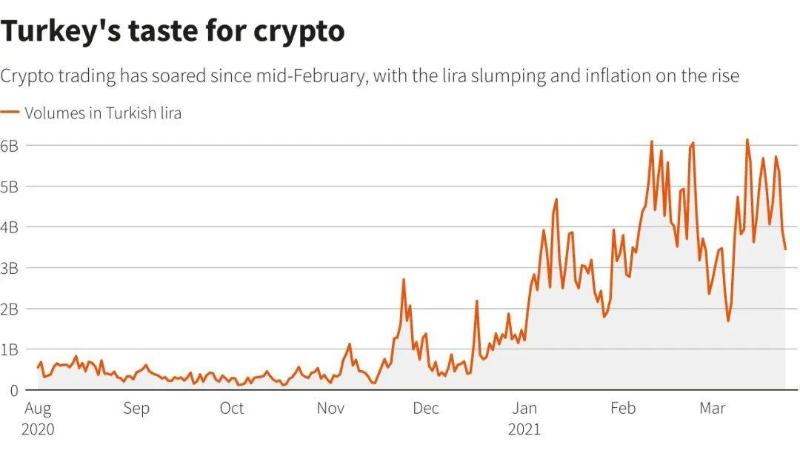

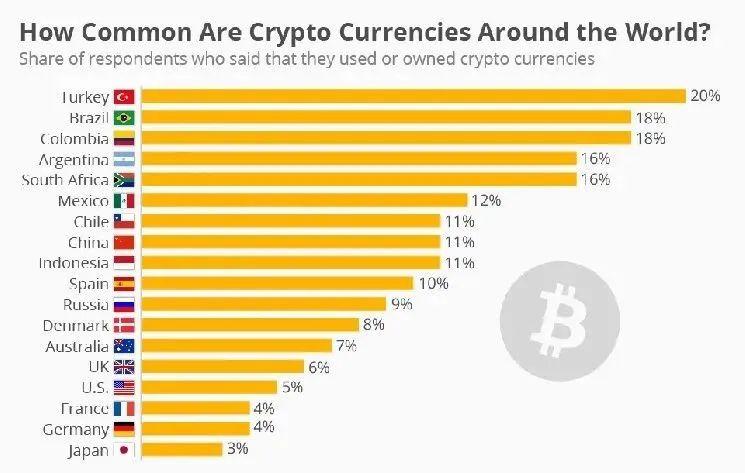

近年、トルコやアルゼンチンなど一部の国で深刻なインフレが発生し、現地通貨が大幅に下落したため、ますます多くの住民が法定通貨をデジタル資産に交換して、グローバル流動資産として価値を保持しようとしている。一部の国のガバナンス問題による通貨安が、デジタル資産を価値保存の重要な手段・ツールとして間接的に促進している。

図1:インフレと通貨安の中でのトルコにおける暗号通貨取引の増加

図2:トルコは世界で最も暗号通貨使用率が高い国

1.1.2 オープン金融システムの社会的ニーズ

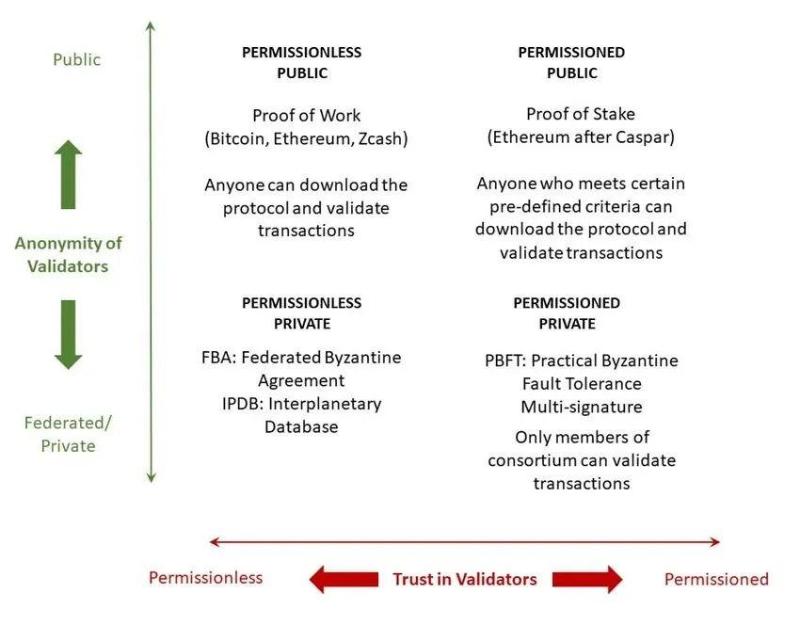

ブロックチェーン誕生以降、「非中央集権」と「中央集権」の選択は繰り返し議論されてきたトピックとなった。業界の発展とともに、現在では「オープン金融システム」、すなわちPermissionless(許可不要)という概念が、誰でも自由に参加でき、承認を必要としないブロックチェーンシステムを表す言葉として適切になった。

オープンで、許可不要(Permissionless)であることで、多様なイノベーションをより促進し、より公平なインフラをもたらし、チェーン上エコシステムの流通と繁栄を推進できる。

図3:Permissionless vs Permissioned 行列

同時に、最近のポピュリズムの台頭や地政学的対立により、逆グローバル化の流れが始まり、グローバル市場間の資本と情報の流通が間接的に阻害されている。デジタル資産とブロックチェーンは金融・技術の側面から資本と情報の交流を推進し続け、仮想空間においてユーザーの精神的・感情的ニーズをよりよく満たしている。これが最近、DID(分散型アイデンティティ)、SBT(ソウルバインドトークン)、メタバースなど、さまざまな仮想シナリオが注目を集めている理由でもある。

図4:メタバース市場プロジェクトマップ

将来の世界は、多様性と分裂、そして仮想空間が共存する状況となるだろう。現実世界はパンデミックや地政学的要因によって分断されつつある一方で、エリート層はネットワーク世界を通じて新たなオープン金融システムを構築し、仮想的なnation(国家)を創造する。そこには異なる趣味や利益に基づくstate(州)が形成され、新しいインフラやDAppsを不断に創造し、nationとstateのつながりを強化しながら、ユーザー体験を豊かにしていく。

図5:DAppsプロジェクトマップ2021

1.1.3 金融商品イノベーションの社会実験

デジタル資産業界はわずか十数年で、伝統的金融が百年かけて発展したプロセスを追い抜き、幾何級数的なスピードで進化を続けている。伝統的金融の発展は社会・経済・文化の要求に沿っており、各地域や国の政策差異が金融規制の違いを生んできた。

一方で、デジタル資産業界はブロックチェーン上に全く新しい金融システムとエコシステムを構築し、24時間途切れることのないグローバル金融市場を作り出そうとしている。OTCから取引所へ、現物から先物へ、貸借からAMMへ、DeFiからGameFi、SocialFi、CreatorFiへ。

さまざまな新しい金融商品が次々と登場しているが、それらは業界インフラの発展段階や基礎金融商品の成熟度に合わせて進化しなければならない。

金融商品の設計が早すぎたり、基礎商品が未整備だったりすれば、その商品は概念段階に留まり、正式な実用化には時間がかかる。

もちろん、金融商品のイノベーションは業界の核心的駆動力の一つであり、伝統的金融とデジタル資産業界の現行商品を比較し、未開拓の領域を発見し、発展段階やサイクルを予測し、適切なタイミングで早期参入することが可能になる。

1.2 内的駆動力

1.2.1 理想主義者への魅力:ITギークと金融投資家の独立宣言

原生の暗号資産業界従事者は多くが一定の理想主義的色彩を持っている。彼らは専門的素養を持ち、変革を推進する能力と冒険心、革新精神も兼ね備えており、少数からのイノベーション実験が広範な社会実験へと進化してきた。もし、このような社会実験が持続的なインセンティブを得られず、理想主義者を引きつける要素がなければ、いずれ衰退していくだろう。

しかし、現実は逆で、ビットコインの供給減方式(4年ごとの半減期)や、各種トークンのTokenomics設計により、初期参加者に十分なインセンティブとリターンを与えながら、新たな理想主義者が才能を提供し、新たなインフラを継続的に構築する環境を広げてきた。

こうした自発的に貢献するBuilderたちが、組織もなく、給料もなく、自発的にDAO組織を形成し、牛と熊のサイクルを越えて、新たなインフラやアプリケーションを開発し、新たな金融商品を生み出し、資金と市場をさらに拡大し、業界の発展を後押ししている。

だからこそ、こうした理想主義的なギークや起業家への投資こそが、業界の真の発展方向を捉え、共に成長する可能性を高める。

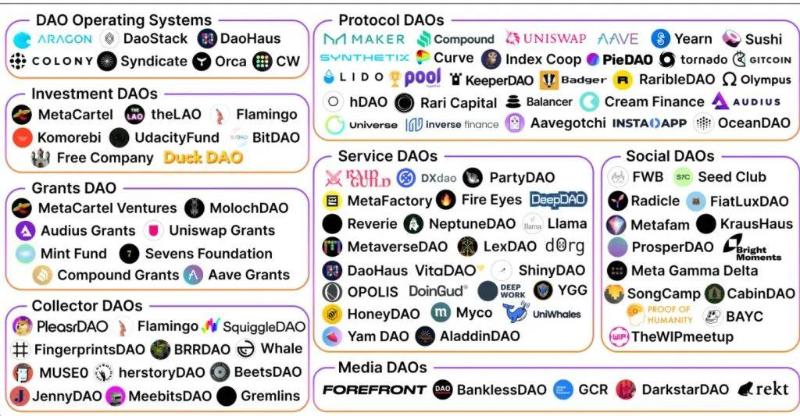

図6:DAOプロジェクトマップ

1.2.2 理想的社会への追求:民主、開放、自治、合意、プライバシー

現実社会に対する不満が、人々を仮想世界に誘い、非暴力的なコミュニケーションを通じて表現させている。匿名性、PFPアバター、ENSドメイン、Twitter、Telegram、Discordが、暗号世界参加者のアイデンティティの基本セットとなっている。

人類は新たな世界を開拓するかのように、新しいアバターを作り、MetamaskウォレットにETHをチャージし、あらゆる仮想空間やプラットフォームを探索し、Twitter Spaceで会話や共有を行う。世界中のどこにいてもデジタルノマドになれる。現実世界の善悪に左右されず、自分の仕事、交流、認識を維持できる。

また、意思決定に参加でき、Web3.0のコア概念である所有権(ownership)を持て、自身のプライバシーを守れる生活スタイルは、あらゆる年代の理想主義者を強く惹きつけ、特にミレニアル世代の若者にとって、ネット世界に慣れ親しんでおり、暗号ネイティブのルールやライフスタイルを受け入れやすい。彼らの参加は業界の生命力と持続的発展の原動力とも言える。

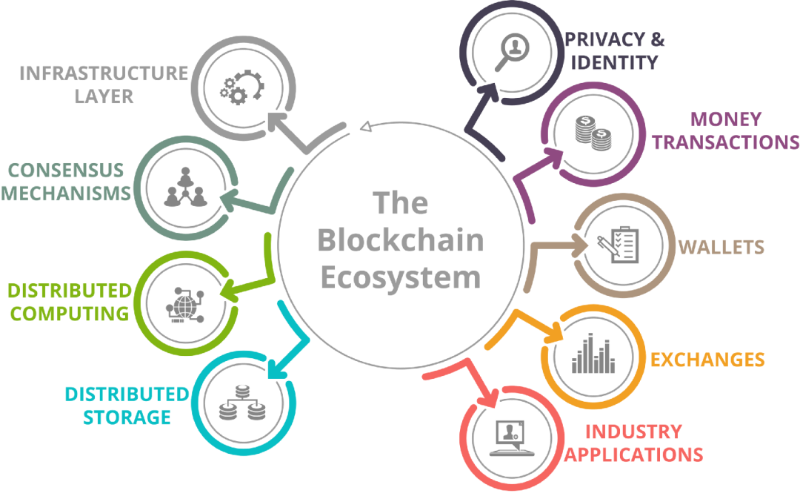

図7:ブロックチェーンエコシステム全体像

1.2.3 人間の根本的欲求:貪欲と投機

いかなる技術の発展にも二面性がある。技術自体は中立だが、同じ技術を使っても人によって結果は異なる。インターネットの発展がそうであったように、デジタル資産の発展も同様だ。

最初は美しい社会世界から始まる――これは原理主義者の純粋な理想を象徴している。

しかし業界の発展とともに、投機家たちは匿名性と規制不在の背景のもと、デジタル資産が重要な金融市場の投機ツールになり得ることを見出した。

投機参加者は自分が何をしているかを理解しており、リスクも認識している。損失や強制清算を経験しても、「草刈りの記憶は3秒しかない」。価格が再び上昇すれば、過去の損失はすべて忘れ去られる。

ここに、人間の深層にある欲望と投機という根源的欲求が満たされている。これは人間の本質に根ざした変えることのできない部分であり、多くの人が誘惑に耐えきれず、元手を投入して取引し、自分のお金を失った後も借金をしてまで回復を狙う理由でもある。

各国が一般投資家を保護し始めているが、貪欲と投機の欲求は人間の遺伝子に刻まれており、だからこそDeFiやGameFiなどがこの核心的ニーズを捉え、新たな強気相場を牽引したのである。つまり、貪欲と投機を刺激するあらゆるモデルが、何らかの形で新たなユーザーを惹きつける。

したがって、人間の根源的欲求がデジタル資産業界を牛と熊のサイクルを超えて駆動し、次の強気相場ではその欲求をさらに拡大し、より多くの資金とユーザーを引き込む。

#2 デジタル資産業界の進化ロジックと方向性

業界の浮き沈みを経験し、さまざまなコンセプトやトレンドが盛り上がり、強気相場では理想主義的なストーリーが次々と登場する。誰もが富の効果に夢中になり、最後の一線の慎重ささえ捨て去ってしまう。チャットグループでは、次々と「先生」たちがファン獲得のために声を張り上げ、新人の「草刈り」たちは最近の「成功投資経験」を嬉々として共有し、この幸福な時間が永遠に続くかのように感じる。

しかし、新人がまだ投資リターンを得る前に、市場は急転直下する。金融市場の過酷さと血生臭さが、デジタル資産業界ではさらに拡大される。瞬く間に資産が80%縮小し、強制清算され、元本も利益も消え去るケースが後を絶たない。

もちろん、次の強気相場では新たなナラティブと新たな「草刈り」が登場し、繰り返し、周而復始する。

しかし、何度かの牛と熊のサイクルを経験した今、私たちは自問すべきである。業界の進化ロジックと法則とは何か? 一時的な流行テーマは何だったのか? どれが真の価値を生む核となる法則なのか?

これらの問題を深く考えることで、次のサイクルをより正確に予測し、戦略を練ることができる。そこで本稿では、以下のようなロジックと法則を提示し、整理する。

2.1 パフォーマンスと効率の駆動

ブロックチェーン不可能三角は、業界が絶えず最適化を目指す突破口の一つである。非中央集権性や安全性と比べ、スケーラビリティの改善が特に顕著であり、これはユーザーエクスペリエンス、オンチェーン取引効率に直接関係し、大規模アプリケーションの開発・展開・運用コストにも大きく影響する。

したがって、性能の向上は技術者たちが絶えず追求する目標であり、増加するオンチェーン送金・取引需要がインフラ性能の継続的改善を後押ししている。イーサリアムがスマートコントラクトの新時代を切り開いて以来、新公衆チェーンはTPS、ガス代、合意メカニズム、スケーラビリティなどを競い合ってきた。

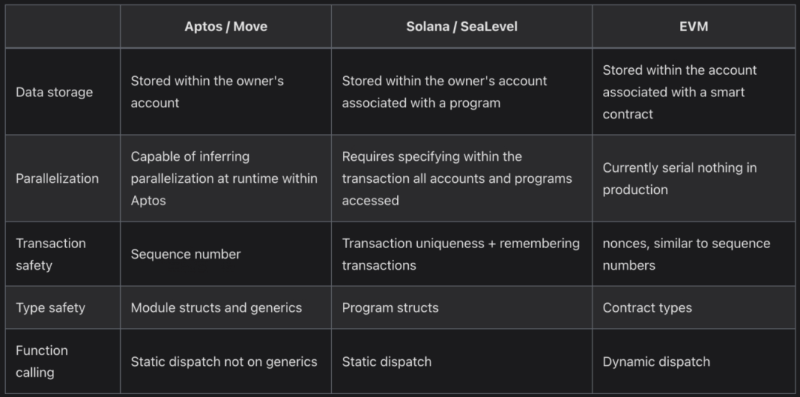

2018〜2020年の新公衆チェーンブームでは、Solana、Avalanche、Near、Polygon、Cosmosといった次世代公衆チェーンが育成された。最近アメリカの大手キャピタルが注目するAptosやSui、その基盤となるMOVE言語も、業界が基盤インフラに継続的に投資・改善する自信の表れである。

図8:三種類の公衆チェーン技術比較

もちろん、高性能なインフラは牛熊を越えて持続可能なキャッシュフローを生み、より大きな想像空間を持ち、Fat Protocolとしてデータ資産や価値保存を担うことも可能であり、これらは機関や資本の投資論理に合致するため、最重要の投資対象となる。

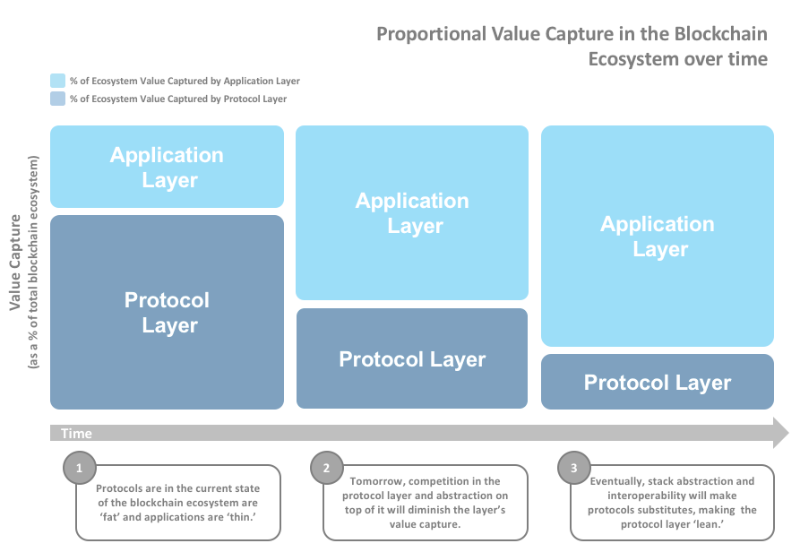

効率の駆動は資産取引速度、手数料、ユーザーエクスペリエンスなどに現れる。

図9:時間経過に伴うブロックチェーンエコシステムの価値捕獲比率

CeFiの観点から見ると、取引所の進化は市場が効率を追求し続けることを示している。当初のオフラインOTC市場から、少数のデジタル資産しか扱えない初期取引プラットフォーム、さらには大規模かつ高同時並列処理可能な取引所へと進化し、ますます多くの業界参加者と取引量を支えるようになっている。

取引所は業界バリューエコシステムの中心となり、資産、資金、ユーザーをマッチングさせるコアプラットフォームとして機能しているため、取引所は同時並列処理数、注文効率、板の価格差、流動性の深さ、低手数料、優れたユーザーエクスペリエンスを競っている。

こうしたロジックに合致する特定分野や製品が市場とユーザーの支持を得ており、Binance、FTX、OKX、Kucoin、Bybit、Huobiなどがそれぞれ得意とする分野でリーダーシップを確立している。

DeFiの観点からは、UNIのV1からV2、V3への進化は流動性効率の追求を示しており、自動マーケットメーカー(AMM)の発展、機関池アグリゲータ、AAVEのような貸借の発展など、業界全体が効率追求を共有している。そのため、現在のDeFi市場や流動性効率を妨げる課題を継続的に発見し、対応する分野への投資が可能となる。

図10:AMMおよびAAVE市場規模(2022年3月時点)

ウォレットの観点では、当初は複雑なBitcoinウォレットから始まり、後に使いやすいDAPP入口であるMetamask、マルチチェーン対応のTrust、SafePalなどへと進化し、web3のトラフィック入り口としてユーザーエクスペリエンスや操作性を重視するようになった。こうした成功したウォレットは業界の重要なインフラとなり、安定した収益を生んでいる。

現在、規制要件の枠組み内で、法定通貨とデジタル通貨の支払い・交換チャネルを円滑に接続することは、業界の資本や専門家が重点的に取り組む分野の一つである。

2.2 金融資産とモデルの駆動

デジタル資産の多様化と金融モデルの継続的イノベーションも、業界の核心的発展ロジックの一つである。デジタル資産は初期のBTCから、ETHによるアルトコイン、ステーブルコイン、さまざまな金融派生商品へと進化している。

現在の市場では、国債系資産、オンチェーン指数商品、金利派生商品、固定利回り商品などの新たなデジタル資産も見られる。当然、これらは規制要件に関わる可能性があり、次期にはより革新的なオンチェーンネイティブ資産が登場するかもしれない。

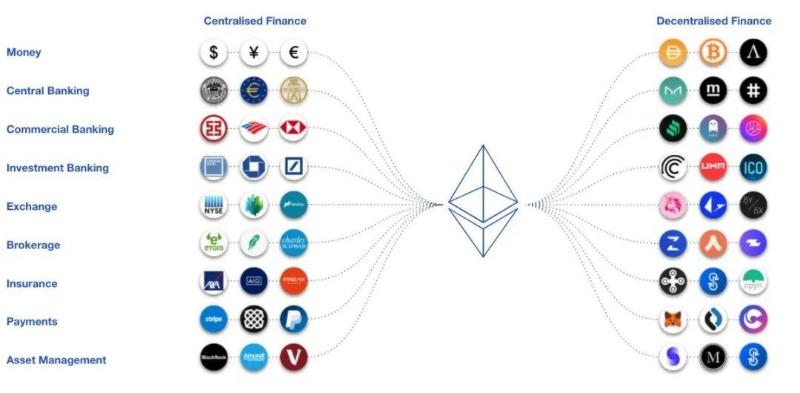

図11:CeFiからDeFiへのエコシステム移行

金融モデルのイノベーションは、業界の発展と加速の触媒でもある。初期の単純な場外現物取引から、集中マッチング取引、先物取引、貸借、ステーキング、DeFi、派生商品へと進化した。

各強気相場では金融モデルが豊かになっていく。2018年から本格化した先物取引、2020年から始まったDeFi取引は、金融モデルのイノベーションを通じてユーザーと投資家に高いレバレッジと流動性を迅速に提供し、富の効果を生み出してさらなる投資家の参入を促した。

ただし、強気相場終焉の原因の一部は金融モデルの過剰利用、過度なレバレッジにより流動性不足が生じ、崩壊し、弱気相場に突入し、大多数の投資家が損失を被ることにある。2020年のDeFi、2021年のGameFi、2022年のLuna/UST崩壊は、いずれも金融モデルのイノベーションから始まり、それが過剰になったことで敗北した例である。

DeFiの豊かな貸借、レバレッジ、流動性市場は、レバレッジ効率をさらに高めた。多くのDeFiプロジェクトは当初10000%を超えるリターンでユーザーを惹きつけ、より多くのユーザーと資金が流入すると、農夫たちの「掘って売って提携」行為や初期大規模マイナーの資金力の優位性により、多くのDeFiプロジェクトが「金融レゴ」モデルと化し、「誰が早く逃げるか」のゲームへと変質した。

初期のファーマーは第一桶目の金を稼げるが、後から参入する投資家のリターン期間は延びていき、当初は3〜5日で回収できたものが、1か月、数十か月かかるようになり、真の価値を生まないモデルのイノベーションは市場参加者に甚大な被害を与える。

もちろん、DeFiのモデルイノベーションは優れた業界インフラも生み出した。DEX、貸借、AMM、機関池、派生商品などにより、各ユーザーはオンチェーンウォレットを通じて新しいアプリに簡単にアクセスでき、取引や仲介コストをさらに削減できるようになった。

DeFiは伝統的金融サービスにも応用され始めている。プロジェクトへの決済手段の提供、流動性資金の提供など。また、アフリカなど金融インフラが未整備な地域では、DeFiとデジタルウォレットを通じて村民に少額融資を行い、地域経済や産業発展を支援しており、非常に社会的意義のある実用例である。

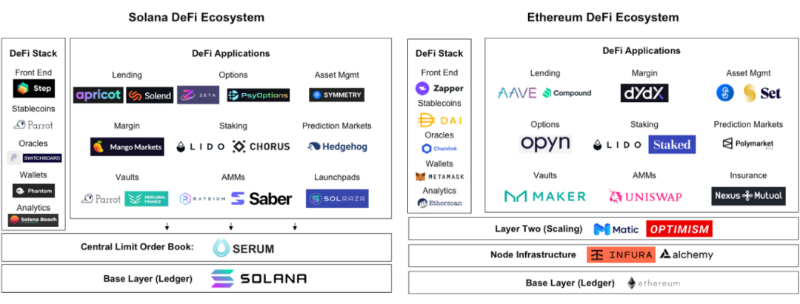

図12:SolanaとイーサリアムのDeFiエコシステム

その後、GameFiはDeFiの新しい遊び方を開始したが、実態は皇帝の新しい服に過ぎず、参加感のある操作やインタラクションを少し加えたにすぎない。GameFiの本質は依然としてTokenomicsモデルの持続可能性、プロジェクト側のユーザー獲得能力、二次市場の操縦能力の競争である。

もちろん、マクロ流動性の減少や、ユーザーがさまざまなGameFiゲームで損失を経験した教訓もあり、次世代のGameFiゲームは、真正に持続的にユーザーを惹きつけ、新規ユーザー増加とトークンのロック解除による売り圧のバランスを取るという核心課題を見つけなければならない。そうでなければ、すぐに死亡スパイラルに陥る。

前回の強気相場で大部分のGameFiの存続期間は3ヶ月未満であり、伝統的なポンジーシェーマのプロジェクト寿命と非常に似ている。また、GameFiプロジェクトが死亡スパイラルに陥ると、プロジェクト側は救済する意欲も能力もなく、新しいゲームを立ち上げるコストの方がはるかに低い。有効なユーザーと資産も蓄積せず、Play-to-Earnのインセンティブが失われると、ユーザーはすぐに次のプロジェクトに移行してしまうため、GameFiゲームのリスクは極めて高く、Axieのように成功した稀な例も、マクロ・ミクロの要素が偶然重なったものであり、普遍的な再現性はない。

もちろん、業界はGameFiの基盤インフラを再構築し続けており、ゲーム配信、ブロックチェーンゲーム発行スタジオ、オープンメタバース共同制作ゲームなどが挙げられる。

伝統的な大手ゲーム企業が次々と参入し、より高品質でコンテンツ充実したゲームをリリースしているが、肝心なのはトークン報酬モデルと新規ユーザー流入の矛盾をどう解決するかであり、今回の市場洗浄を経て、次回の強気相場では、ユーザーの忠誠心を継続的に生み出し、経済モデルがより堅牢なGameFiプロジェクトが登場することを期待したい。

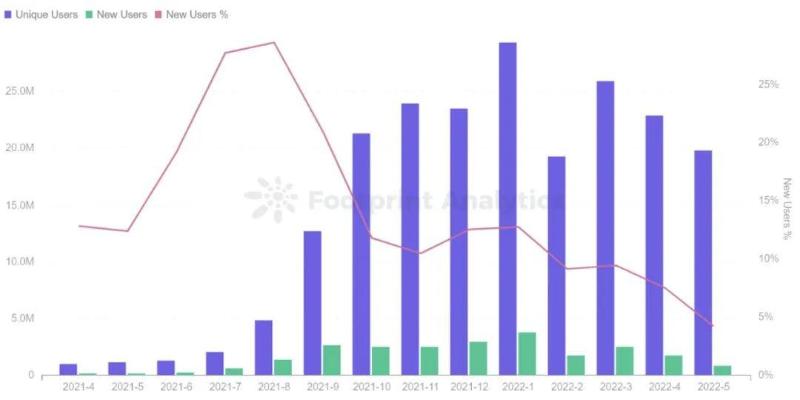

図13:GameFi市場のユーザー成長トレンド

Luna/USTの崩壊は、今回の強気相場が正式に弱気相場に転じた象徴的イベントである。前回の強気相場の頂点からLuna事件発生まで、BTCなどの主要通貨はすでに約50%下落していた。このような流動性低下、ユーザー流出の状況下で、Do Kwon氏は依然高金利を提示し、大部分の資金をBTC購入に使ったため、空売り機関に目をつけられ、LUNA/USTの発行・焼却メカニズムの欠陥を突かれ、LUNA/BTCの両方を空売りされ、USTがアンカーを外れて市場のパニック売りが発生した。

さらに、プロジェクト側の準備金不足により、一気に取り付け騒ぎが起き、全システムに波及。LUNAが無限に増発され、投資家は巨額の損失を被った。

実際、LUNAは新公衆チェーンの新星であり、多くの新規アプリケーションも開発されていた。韓国勢にとってはまさに希望の星であったが、技術がどれほど優れていても、VCやマーケットメーカーがどれほど支援しても、Genesis TradingはUST救済に失敗し巨額損失を出した。

レバレッジが高すぎ、流動性危機が発生し、モデルの成長が持続不可能で、市場への畏怖が足りなければ、崩壊は時間の問題である。LUNA/USTが神格から墜ちるまでわずか72時間。金融市場の清算効率の高さ、資本の血生臭さ、メカニズムの脆さが如実に表れた。

図14:Lunaの崩壊

したがって、次回の市場では金融モデルのイノベーションと流動性リスク管理の両立が重要な方向性となる。

2.3 流動性とナラティブの駆動

流動性駆動は三つの側面に分けられる:マクロ流動性、資金流動性、資産流動性。この三つが同時に作用するとき、真の強気相場が形成される。個別の流動性だけが働く場合は、一時的または局所的な強気相場に留まる。よって、流動性駆動は業界の重要な推進力であり、牛熊転換の重要な指標でもある。

マクロ流動性はグローバル金融市場の景気サイクルを意味し、流動性が豊富な時期、例えば2017〜2018年、2020〜2022年は強気相場の爆発と一致している。

インフレ抑制のため利上げにより流動性が削減され始めると、デジタル資産市場は既に米国金融市場と密接に連動しており、リスク資産として機関投資家の投資判断にも影響される。

したがって、2021年末に新型コロナの大流行が終息に向かい、FRBが2022年に約6回の利上げを行うとの見通

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News