資本効率を解放する方法——NFT担保貸付プロトコルを詳しく見る

TechFlow厳選深潮セレクト

資本効率を解放する方法——NFT担保貸付プロトコルを詳しく見る

金融化将是NFT今年最强劲的风口之一。

著者:Nicole Cheng(OFR投資マネージャー)

アドバイザー:JX(OFRパートナー)

注:本稿は2022年6月6日に執筆

過去一年間、NFT分野の爆発的成長を目にしてきたが、同時に無視できない事実も認識している。NFT(non-fungible tokens)を多く収集すればするほど、ポートフォリオの流動性は低下してしまうということだ。NFT技術の普及に伴い、より多くの新規アプリケーションが登場する中で、資本効率を最大限に引き出すために、NFTの金融化ニーズはますます強まっている。

実際のところ、NFTは不動産と非常に似た低流動性資産である。現実世界では、不動産はしばしばローンの担保として利用される。NFT担保ローンを住宅ローンに例えるなら、ユーザーはこうした低流動性資産を担保として借り入れを行うことができる。その仲介役となるのがNFT担保貸付プロトコルであり、本稿では特にこの種のプロトコルに焦点を当て、その価格決定メカニズムや、異なる取引主体に対する貸付方式について詳しく述べる。

NFTが担保として成立するためには、価値に関して十分な合意形成がなされ、主流層から「短期間で大きく価値が下落しない」と見なされる必要がある。そのためには高い取引量と創設者の信頼性という、両方が不可欠である。市場で広く認められている担保資産としては、CryptoPunk、BAYC、MAYC、Azuki、Doodlesといったいわゆる「ブルーチップ」NFTシリーズが挙げられる。これらブルーチップNFTを住宅ローンに喩えるなら、まさに中心都市であり、とりわけ希少なブルーチップは、その中の高級住宅地に相当する。

しかし、NFTは極めて不安定な資産であり、「ブルーチップ」コレクションであっても、価値が大幅に変動することがある。Otherdeed発表前、BAYCの底価はETH評価額で過去最高値を記録したが、その後50%以上下落した。こうした状況下で担保貸付プロトコルが直面する課題は、「いかに公正にNFT担保を評価するか」という点にある。既存の主要プレイヤーが採用している解決策は以下の通りである。

● 時間加重平均価格(TWAPs)

Chainlinkのようなオラクルは、販売価格と底価の時間加重平均価格(TWAP)を公表し、複数の価格を統合してNFTの評価を行う。このモデルは、一定期間内の複数価格の平均を取ることで異常事象の影響を緩和し、悪意ある操作の可能性を低減する。

しかし、TWAPによるNFT評価には明らかな欠点がある――TWAPは市場が活発で、取引量が多く、オラクル攻撃を受けにくいコレクションにしか適用できない。また、極端な市場状況を避けるため、プロトコルは通常低い貸出価値比率(LTV)を設定する傾向があり、結果として資本効率が低くなる。

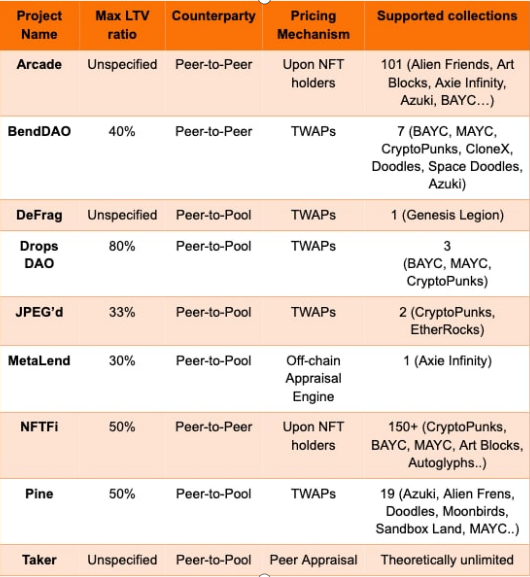

例:BendDAO, JPEG'd, Drops DAO, Pine Protocol, DeFrag

● ピア評価(Peer Assessment)

ピア評価とはユーザー自身がNFTを評価し、その価値を予測する方法である。P2P評価はTWAPのように対象コレクションに制限がないため、幅広いNFTコレクションに適用可能である。個人またはキュレーター委員会への報酬インセンティブを通じて、NFTの価値発掘を促進し、担保として適正な価格を設定できる。ただし、報酬に伴う評価コストは他の方法より明らかに高く、プロセスの効率も低く、結果が正確でない可能性もある。

例:Taker Protocol, Upshot V1

● 流動性プールによる価格決定

ピア評価の問題点の一つは、NFTのリアルタイム価格を提供できないこと。一方、流動性プール価格決定ではこうした問題は生じない。プロトコルに投入された各NFTは、プール内の有効な貸し手によって積極的に取引され、NFTの恒常的な現物価格が形成され、プール内の総ETH額と等しくなる。借り手がNFTをプールにロックすると、トレーダーは彼らが想定するNFT価格に達するまでETHをプールに預け入れることができる。もしNFTが過大評価されていれば、公開オークションでトレーダーはETHを失うリスクがある。逆にNFTが過小評価されていれば、トレーダーは利益を得るためにプールを満たし、NFTの真の市場価値に到達させる。このようにNFTプールへの投機を奨励することで、より公正な価格決定が実現される。

例:Abacus

上記の事例はいずれも非金融取引ローンプロトコルではないが、これらの価格決定メカニズムは、最大貸出額の決定や清算イベントの実行判断において極めて重要な役割を果たしている。一度NFTの価値が確定すれば、取引主体のタイプに応じてプロトコルは二つのタイプに分けられる。

● P2P貸付

この方式は理論的にはすべてのNFTに適用可能で、NFTの潜在的価値を比較的容易に特定できる。仮にオープンマーケットが存在すれば、貸付プロトコルはそのマーケットを提供する推進者となる。一方で、NFT保有者は希望する条件で資金調達が可能になり、他方で資金提供者はプラットフォームを閲覧して誰に貸すかを決定できる。誰かが貸出提案を受け入れれば契約が成立し、担保として使われるNFTはプロトコルが管理するホルディングアカウントに移管される。同時に、貸出金と本票NFTも借り手に渡される。

貸し手と借り手が貸出期間、LTV比率、APRなどの条件を合意することで、システム全体のリスクが低下する。なぜならデフォルトが発生しても、それは個別の貸し手・借り手間の問題で済み、システム全体に波及しないためである。しかし、貸し手と借り手の双方が合意する必要があるため、柔軟でカスタマイズ可能とはいえ、流動性と拡張性は低くなる。

例:NFTFi, Arcade, MetaStreet

● P2Pool貸付

いつ受け入れられるかわからない「ビッド・アンド・アスク」型の貸付とは異なり、P2Poolは「市場に任せる」方式に近い。貸し手が提供する流動性を集中させ、需給バランスに基づいて借り手が支払う利息を分配する。借り手が返済不能になった場合、あるいは価格下落によりNFT担保が清算リスクに晒された場合、プロトコルはNFTをオークションにかけ、得られた資金は貸し手に返還される。

P2Poolを通じて、借り手が獲得できる資金額は大幅に増加し、貸し手の条件確認を待たずに即座に流動性を確保できる。しかし、その代わりに価格情報はオラクルに依存することになる。ロングテールNFT資産は価格操作に対してより敏感であるため、この手法は主流のNFTにのみ適用可能である。

例:JPEG’d, DeFrag, BendDao, MetaLend, Pine, Drops DAO

比較を容易にするため、NFT担保貸付プロトコルを評価する上で重要な指標をまとめた表を作成した。一部のプロトコルはデフォルトリスクを減らすため、貸出価値比率(LTV)の上限を設定しているが、流動性と需要が高いNFTほど、一般的にLTV比率は高くなる。P2PプロトコルはほとんどのP2Poolプロトコルよりも範囲が広いため、両方式がサポートするNFTコレクションには大きな差がある。なお、多くのプロトコルは価格決定メカニズムやLTV比率の調整と並行して、サポートするコレクションを拡大しつつあることに留意すべきである。

NFT担保貸付プロトコルにはさまざまな議論があるものの、我々は今後さらに多くのNFT貸付および金融化プロトコルがこの分野に参入し、NFTコレクターがデジタルコレクションの価値をより大きく引き出す手段を提供することを期待している。さらに先を見据えれば、ある日これらのプロトコルが持続可能な規模でNFTをロックアップするようになれば、一定程度のNFT価格決定権を持つ可能性さえある。この分野にはまだ多くの未開拓な可能性が残されており、金融化が今年のNFT分野における最も強力な潮流の一つとなるのは間違いない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News