OpenSeaが一家独大である中、LooksrareやX2Y2の核心競争力とは何か?

TechFlow厳選深潮セレクト

OpenSeaが一家独大である中、LooksrareやX2Y2の核心競争力とは何か?

NFTはCryptoKittiesから始まり、今日までに高速発展の段階に入った。

一、NFT取引所の競争状況

(一)急速成長するNFT市場

2022年6月30日時点で、NFT業界の累計取引高は678.18億ドルに達し、毎日5万人以上のNFTトレーダーがブロックチェーン上で取引を行っている。678.18億ドルという数字にはピンとこないかもしれないが、1年前のこの数字がわずか13億ドルだったことを考えればどうだろうか? つまり、わずか1年でNFTの累計取引高は約50倍に急増したのである。

(データ元:cryptoslam.io)

(二)NFT取引所の競争の三段階

このような急成長を遂げるエコシステムの中では、参加者同士の競争も激しくなる。現在のNFT取引所の競争状況は、かつてのDeFi SummerにおけるDEX間の競争と非常に似ている。

第一段階として、各パブリックチェーン上に独自のNFT取引所が登場する。たとえば、ETH上のOpensea、Solana上のMagic Eden、BSC上のTreasurelandなどである。

第二段階では、まずイーサリアムから始まり、各チェーン上で次々と模倣版や挑戦者が現れ、既存のトッププレイヤーと競合していく。DeFi分野ではSushiswapがUniswapに挑戦したように、NFT取引所ではLooksrareやX2Y2がOpenseaに挑戦している。

第三段階になると、各チェーン内で勝ち残った取引所が他のチェーンへ進出を開始する。例えばUniswapがPolygonに対応し、OpenseaもSolanaをサポートしている。

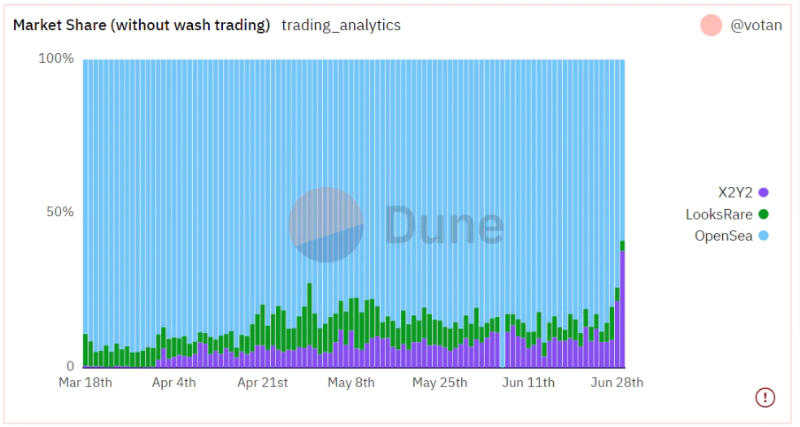

(三)Ethereum上の競争構図

上記のグラフから明らかにわかるように、EthereumはNFT取引の主戦場であり、短期的にもNFT取引所間の競争の中心地であり続けると考えられる。そのため、以下では特にイーサリアムチェーンに焦点を当てる。

現在、イーサリアム上の主要なNFT取引所は3つしかない:Opensea、Looksrare、X2Y2。直近1か月の平均取引量シェアはそれぞれ85%、6%、9%(ボリューム操作を除外)である。実際には、これら3社以外の取引所も存在するため、個別のシェアはやや低くなるが、他の取引所の取引量は桁違いに小さいため、議論の対象外となる。グラフからもわかる通り、LooksrareとX2Y2の台頭によりOpenseaの一部市場を奪われたものの、依然としてOpenseaの圧倒的優位性は短期的には揺るがない。

(データ元: dune.com/votan/X2Y2-NFT-Marketplace)

二、NFT取引所の競争と発展経路

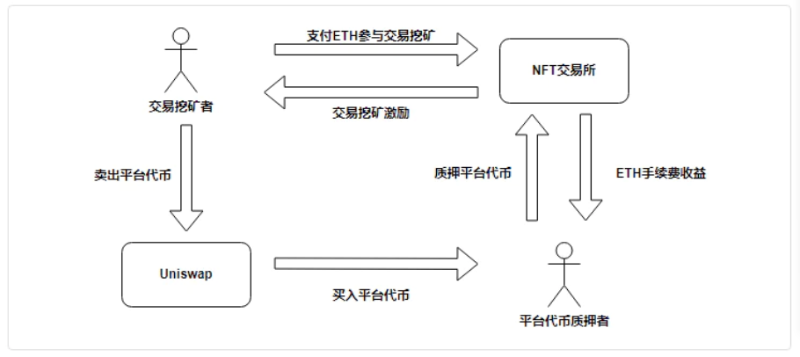

LooksrareとX2Y2はいずれも2022年初頭に登場した。その背景には、Openseaに対する反発の高まりがあった。きっかけは、年初にOpenseaが133億ドルの評価額で資金調達を完了したこと、およびCFOが「上場を目指す」と発言したことで、多くのユーザーが空投(エアドロップ)を期待してOpenseaを利用していたため、裏切られたと感じたのである。この騒動を受け、OpenDAO、Looksrare、X2Y2といったプロジェクトが登場し、「For the people, by the people」を掲げ、早期Openseaユーザーへの空投や、トークンステーキングによる手数料分配、取引マイニング、出品報酬などのインセンティブを通じてユーザーを獲得し、Openseaから一定の市場シェアを奪い取った。

(一)取引マイニングによるインセンティブ

1、取引マイニングはプラットフォーム取引量を高める最も直接的かつ効果的な手段

取引マイニングとは、プラットフォームのトークンを取引に対して報酬として提供する仕組みであり、ユーザーは報酬を得るために繰り返し取引を行う。ユーザーの取引コストは主に取引手数料(プラットフォーム料金+クリエイター料金)とGas Feeの2つから成る。このコストがインセンティブを下回る場合、裁定取引の余地が生まれ、アービトラージャーは利益が消えるまで取引量を膨らませ続ける。

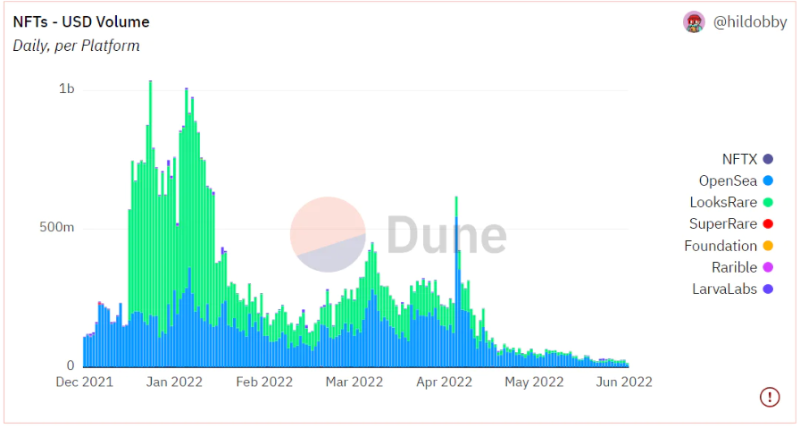

取引マイニングの効果は非常に大きく、Looksrareは1月にこれを導入した後、取引量が急増し、一時的にOpenseaを上回ることさえあった。

(データ元:dune.com/hildobby/NFTs)

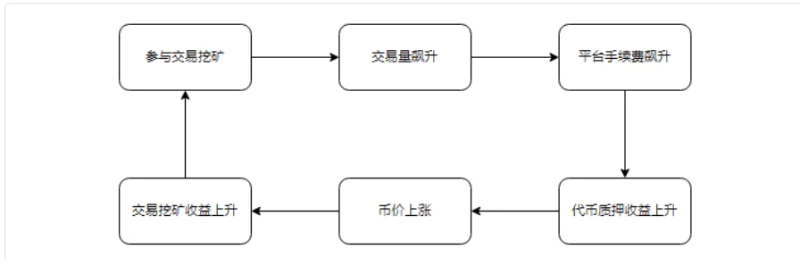

取引マイニングは導入当初、ポジティブなフィードバックループを生むことが容易である。インセンティブ開始により取引量が急増→手数料収入が跳ね上がり→ステーキングユーザーが100%手数料を獲得→リターン上昇によりトークン価格が上昇→さらに取引マイニングのインセンティブが魅力的になり、アービトラージャーがより多くの取引を行う――こうした好循環が生まれる。当然、このループが逆回転すれば「デススパイラル」にもなる。4月以降、Looksrareの市場シェアが大幅に低下した原因の一つは、取引マイニング報酬が半減したことにより、取引量とトークン価格が同時に下落したためである。

X2Y2もまた、取引マイニングが短期間で取引量を伸ばす有効な手段であることに気づき、2022年4月に独自の「出品報酬」制度を廃止し、Looksrareと同様の取引マイニングに移行した。4月以前のX2Y2の取引量は、取引マイニング導入後の水準と比べるとほとんど無視できるほどであった。

(X2Y2 歴史的取引量 データ元:Dappradar)

2、NFT取引マイニングは顧客獲得手段であって、決して持続可能な競争優位ではない

取引マイニングはもともとDeFi領域で用いられ、dYdXなどが代表例である。先物取引での取引マイニングは流動性の向上や価格発見機能を強化する効果がある。参加者はアービトラージを行いながらも、同時に流動性を供給し、実際の取引者の相手方となっている。一方、NFTの取引マイニングでは、多くのマイナーが2つのウォレット間で同一NFTを売買する「左右交互取引」を行うだけであり、実質的な流動性貢献にはなっていない。

NFTの取引マイニングは以下の2段階に分けられる:

-

第一段階:多数のユーザーが積極的に参加し、報酬を得るために取引を行う。

-

第二段階:大型ウォレット(ホエール)が参入し、高額の虚偽取引を行い、一般ユーザーのマイニング空間を圧迫する。

第一段階では、取引マイニングが新規ユーザーの獲得に有効であり、インターネット業界の「数百億円補助」や「1割でコーヒー」のようなキャンペーンに似ている。もし製品体験が良好であれば、新規ユーザーを定着させ、プロジェクトの冷啓動を成功させることができる。この段階では、取引量の増加だけでなく、真の取引ユーザーの獲得も可能になる。

第二段階では、ホエールが取引マイニングのインセンティブが短期的かつ安全であると判断すると、参加を開始する。彼らの手法は、クリエイター料金がゼロのNFTを選択し、数千ETHの価格で出品し、自己間で数回売買を行うというものだ。これは流動性に寄与せず、一般ユーザーの参加意欲を損なう。この段階では、取引マイニングの主な目的は、プラットフォームの最低限の取引量を維持し、ステーキングユーザーに安定したETHキャッシュフローを提供することにある。

第二段階に入ると、本質的にプロトコル側は毎日アンロックされるトークンをETHに換えて、それを現在のステーキングユーザーに分配しているだけである。この段階では、新たなユーザー獲得は難しくなるが、第一段階での成果により一定のユーザー基盤とブランド認知を得ており、取引マイニングによってプラットフォームのデータを「見栄えの良い」水準に保つことができる。

この段階は、まさに「湯に浸かるカエル」のように、徐々に危機に気づかないままになる時期でもあり、同時にプロジェクトチームが静かに製品開発に集中するチャンスでもある。何もしなくてもデータは維持されるため、表面的には繁栄しているように見えるが、これはあくまで一時的なものである。この段階では、投資家もプロジェクト側も、単純な取引シェアではなく、真のユーザー数の増加や製品体験のフィードバックに注目すべきである。また、この時期は業績面でのプレッシャーが少ないため、製品の品質向上に集中できる絶好のタイミングでもある。

この第2段階の継続期間は、主に取引マイニングの設計に依存する。インセンティブが減少する日が、第2段階の終焉となる。Looksrareの場合、2022年5月中旬に報酬が半減したことで第2段階が終了し、取引量の急減→ステーキングリターンの低下→トークン価格の下落という「デビスダブルショック」が発生した。

Looksrareは、ようやく「自分たちが温水の中で煮られているカエルだった」と気づいたようで、最近になって製品の改善に取り組み始め、いくつか誠意のある新機能をリリースしている。しかし、最も重要な製品改善の黄金期を逃しており、デススパイラルを防ぐには、そもそもそれを始まらせないことが肝要だった。一方、X2Y2は取引マイニングを2年間継続し、報酬も固定されているため、第2段階の期間は長くなる。この時間をいかに活用し、製品の品質向上、ユーザーエクスペリエンスの改善、そしてユーザーとトラフィックの獲得に成功できるかが、X2Y2の将来を左右する。

総じて、ブロックチェーン業界において取引マイニングは一概に評価できない。DeFiの取引マイニングはNFTのそれよりもはるかに大きな価値を創出する。長期的な発展を目指すNFT取引所は、取引マイニングを自らの競争優位とすべきではない。なぜなら第2段階に入ると、収益源は新規にアンロックされるトークンの売却に依存しており、持続可能性はないからだ。取引マイニングは初期のユーザー獲得には有効だが、安泰を確信して慢心するような「守りの城壁」にはなり得ない。

(二)出品報酬インセンティブ

出品報酬(Listing Reward)とは、NFT保有者がプラットフォーム上で人気NFTを適正価格で出品した場合、それが売却されなくても報酬がもらえる仕組みである。

1、取引所のインセンティブ変遷経路

出品報酬に関して、LooksrareとX2Y2の戦略変化は興味深い。

Looksrare:取引マイニング → 取引マイニング+出品報酬

Looksrareは1月11日のローンチ時に取引マイニングを開始し、4月20日にインセンティブ戦略を変更し、取引マイニングの一部報酬を出品報酬に振り分けた。

X2Y2:出品報酬 → 取引マイニング

X2Y2は2月15日のローンチ時に出品報酬を画期的に導入したが、初期のルールに不備があり、NFT取引の促進効果は限定的だった。その後の修正を経て、4月1日に出品報酬を廃止し、報酬を取引マイニングに再配分した。

2、出品報酬は効果的なのか?

出品報酬の発想は、NFT保有者に出品を促し、商品ラインナップを充実させることで、買い手を惹きつけるというものである。商品が豊富なショッピングモールには自然と買い物客が集まるのと同じ理屈だ。

ただし、まずは前提を確認しよう。各種インセンティブの主目的はユーザー数の拡大と取引量の促進である。したがって、効果があるかどうかは取引量を見れば一目瞭然である。X2Y2の歴史的取引量グラフに戻ると、出品報酬を採用していた時期の取引量は極めて低かった。

X2Y2の歴史的取引量

(X2Y2 歴史的取引量 データ元:Dappradar)

その理由を理解するために、出品報酬参加者を2タイプに分けて考える。

一つ目は、本当にNFTを売却したいユーザー。彼らの最大の関心は、自分の希望価格で迅速に売却することである。そのため、X2Y2やLooksrareに出品報酬があるからといって、そこにのみ出品するわけではない。Openseaにも同時に出品するのが普通だ。そしてOpenseaの高いトラフィックゆえに、取引はほぼOpenseaで成立する(これはアグリゲーター出現後やや改善されたが、後述)。結果として、X2Y2やLooksrareは報酬を支払いながらも取引促進には失敗する。また、これらのユーザーは短期間で売却を目指すため、出品期間も短く、報酬額も大きくない。価格に鈍感なユーザーにとっては、特定の取引所に出品報酬があっても、やはりOpenseaを選ぶ傾向がある。

二つ目は、売却せずに報酬だけを得たいユーザー。彼らの目的は明確に2つある:

(1)NFTが買われないこと

(2)できるだけ長い期間出品し続けたい。

こうしたユーザーの「ずさんな利用」を防ぐため、プラットフォームは出品価格がフロア価格の一定割合を超えないように設定したり、一定取引量以上のコレクションのみ報酬対象とするなどのルールを設ける。しかし、投機的なユーザーはルール内で最高価格を設定することで、NFTが売れないようにする。これにより確かに出品数は増えるが、実際の取引促進にはほとんど寄与しない。

ここまで読んできて、「出品報酬があまり効果がないなら、なぜLooksrareはインセンティブモデルを変更したのか?」と疑問に思うかもしれない。この問いへの答えは後ほど明らかになる。

(三)取引手数料競争

NFT取引には主に2種類の手数料がかかる。1つは取引所が徴収する「取引手数料」、もう1つはNFTクリエイターが徴収する「クリエイター料金(Creator Fee)」である。なお、クリエイター料金の設定には統一プロトコルがなく、クリエイターが各取引所ごとに手動で設定する必要がある。新しい取引所では、クリエイターが設定していない限り、料金は徴収されない。

完全競争市場では価格競争が起きるもので、NFT取引所の価格競争も上記2つの手数料をめぐって展開されている。

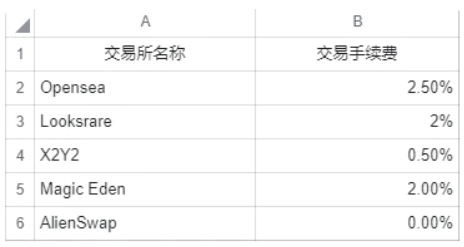

1、取引手数料の価格競争

まず取引手数料について。独占的地位を持つOpenseaは業界最高の2.5%を徴収しており、これが他社の上限ラインともなっている。これに対し、LooksrareやX2Y2は低い手数料を設定し、市場シェアの獲得を狙っている。また、Alienswapのような0%手数料を謳う取引所も参入し、価格競争に加わっている。

興味深いのは、他の取引所がOpenseaに対して明らかな価格優位を持っていても、市場シェアを大きく奪えていないことだ。

ここで「乗り換えコスト(Switching Cost)」という概念を導入する。これは、製品Aから製品Bに移行する際の隠れたコストを意味する。

NFT取引所のユーザーにとって、乗り換えコストは非常に低い。新しい取引所の学習コストも低く、フロントエンドの差異もわずかである。理論上、ある取引所の手数料が他所の5分の1なら、合理的なトレーダーは必ず低コストの取引所を選ぶはずだ。特にGemのようなアグリゲーターの登場により、小規模取引所の流入経路問題が解決され、手数料優位性はさらに強調される。しかし、現実と理論の間に大きな乖離がある。問題はどこにあるのか?

一つの原因は情報の非対称性であり、多くのトレーダーが低手数料の取引所の存在を知らないため、利用しないのである。

より深い原因は、現在のNFT取引市場では多くのトレーダーが価格に鈍感であるということだ。NFT自体の価格変動が非常に大きいため、1~2%の手数料の差は相対的に些細に思える。「価格倍増」や「一夜にしてゼロ」が日常的な世界では、手数料の差異は重要視されにくい。

ただし、NFTトレーダーの価格感度が常に低いわけではなく、現状ではNFTがPFP(プロフィール画像)中心で、芸術品に近く、Christie'sのような伝統的オークションハウスが10~20%の手数料を取ることを考えれば、NFT取引所の2%程度は高くないと思われる。

しかし市場が成熟し、トレーダーが賢くなれば、2%の手数料がどれほど重いかに気づき始める。伝統的な株式取引の手数料は0.03%程度である。また、GameFiの台頭により、NFTの用途がPFPからゲーム内資産へと広がれば、NFTは生産資料となり、手数料のわずかな変動でも投資家の回収期間に影響を与える。そのとき、低手数料取引所の優位性はますます大きくなる。

総じて、NFT取引所の価格競争は今後さらに激化し、Openseaのような事実上の独占企業も手数料を引き下げざるを得なくなる。Openseaの年間手数料収入は約6億ドルにのぼり、極めて高収益なビジネスであるため、競争者の参入は避けられない。Openseaが2.5%の手数料を維持し続ければ、低手数料取引所の価格優位性はますます拡大するだろう。

2、クリエイター料金

取引手数料の価格競争が「表の戦争」だとすれば、クリエイター料金は「暗黒地帯」である。クリエイター料金は通常0~10%の範囲で設定される。前述の通り、これはクリエイターが各取引所で手動設定する必要があるため、ある種の「抜け道」が生まれる。多くのクリエイターはOpenseaでのみ設定し、新規・小規模な取引所では設定を怠ることが多い。その結果、多くのNFTについて、X2Y2やLooksrareで売却すると、Openseaよりも約10%多く受け取れる。そのため、同じNFTでもOpenseaの出品価格の方が高いことがよくある(Openseaのみクリエイター料金を徴収するため)。

「暗黒地帯」と呼ばれるのは、どの取引所も公式に「クリエイター料金を徴収しません」と宣伝することはできない(クリエイターの権利侵害になるため)が、裏ではこれを重要なマーケティング手段としているからだ。もちろん、大衆の反感を買うことは避けるため、クリエイターが設定を希望すれば協力するスタンスを取っている。

したがって、クリエイター料金の価格競争は小規模取引所の立ち上げ初期にしか通用せず、ある程度の規模に達すれば、クリエイターもその存在に気づき、設定を行うようになる。将来、基礎プロトコルのアップデートにより、NFTレベルで自動的に収益分配が設定できるようになれば、小取引所のこの優位性は消失するだろう。

三、取引所フロントエンド争奪戦——アグリゲーター

Openseaの競合が現れる中で、新たな製品であるNFT取引アグリゲーターが登場した。GemやGenieを筆頭とするNFT取引アグリゲーターは、圧倒的なユーザーエクスペリエンスで、NFT取引の入り口を急速に掌握した。

Gemを例にアグリゲーターを説明すると、Gem.xyzはNFT取引所アグリゲーターであり、自らは出品や取引サービスを提供しない。代わりに、Opensea、Looksrare、X2Y2など複数のNFT取引所の出品情報を統合し、特定コレクションのすべての出品を一覧表示する。また、ショッピングカート機能により、複数のNFTを一括購入でき、ガス代の節約が可能である。

Gemが爆発的に流行った理由は単純で、「使いやすい」「クリプトネイティブ的」だからだ。Gemのプロダクトマネージャーは間違いなくNFTのベテランプレイヤーであり、機能の一つひとつがユーザーの痛点を正確に突いている。

これは業界が成熟しつつある証でもある。過去2~3年間、ブロックチェーン業界の核心は「儲かるかどうか」であり、ユーザーエクスペリエンスは二の次だった。製品の良し悪しはほとんどトークン価格と連動していた。しかしGemのような製品の台頭は、Web3ユーザーがユーザーエクスペリエンスを重視するようになったことを示している。

さらに先を見据えると、Gemのような製品が大量のユーザーを獲得した後、Opensea、Looks、X2Y2といったNFT取引所が単なるGemのバックエンドに矮小化される可能性がある。将来的には、ある人気フロントエンドアプリでNFTを購入したり、トークン取引をしたりする際に、その裏で複数のNFT取引所やDeFiプロトコルが動いているとしても、ユーザーはそれを意識する必要がなくなるだろう。

話を戻すと、LooksrareやX2Y2がOpenseaからシェアを奪えたのは、Gemの存在が大きく貢献した。Gemは小規模取引所に大量のトラフィックをもたらした。小規模取引所が出品をしており、価格に優位性があれば、トレーダーが発見して取引を成立させることができる。これにより、小規模取引所の長年の課題であった「トラフィック不足」が解決されたように見える。

これが、前述の「X2Y2が出品報酬の効果が薄いことを証明した後も、なぜLooksrareが出品報酬モデルを導入したのか」という疑問への答えである。GemやGenieのようなアグリゲーターの登場により、小規模取引所の買い手不足問題が解消された。それ以前は、NFT取引所は十分な出品者(売り手)に加え、買い手を集める必要があった。しかしアグリゲーターのおかげで、買い手は不要になり、出品者だけを確保すればよい。価格競争力のある出品があれば、Gemが買い手を集めてくれる。これがLooksrareがインセンティブ戦略を変えた主な理由である。

四、NFT取引所の真のコアコンピタンスとは何か?

(一)出品量(流動性)

太陽の下に新しいものなし。インターネット思考が普及した今日、誰もが「トラフィックの重要性」を理解している。ここではNFT取引所のトラフィックを2つに分解する:買い手トラフィックと売り手トラフィック。

1、買い手トラフィック

多くの人が「Web3では新しいトラフィック解決策がある」と言う。NFT取引におけるその解決策こそがアグリゲーターである。Gemのようなアグリゲータープラットフォームの登場により、小規模取引所の買い手不足問題は解決された。NFT取引所はもはや「誰が買いに来るか」を気にする必要がなく、出品さえあれば、アグリゲーターがそれを陳列してくれる。

アグリゲーターは小規模NFT取引所の救世主のように見える。しかし、NFT取引所は本当に独自の買い手トラフィックを必要としなくなったのだろうか?

それは「Gemが常に中立を保ち、流量支配後の交渉力を濫用しない」という前提に過ぎない。これは、美团や饿了么が価格競争を終え、ほぼ市場を独占した後に、その交渉力を用いて加盟店にリターンを求めることに似ている。資本は利益を追求する。もし取引所がアグリゲーターの流量支援に頼り切り、楽して稼げると思っているなら、それが最初に淘汰される取引所になるだろう。

NFT取引アグリゲーターの存在意義は、複数の取引所が市場に存在することに依存しており、小規模取引所が足場を築けたのもアグリゲーターの流量支援のおかげである。両者は相互依存の関係にある。しかし、この「蜜月期」が終われば、次はアグリゲーターによる「従順でない取引所」への共同排除が始まるだろう。ましてや、現在最大のアグリゲーターGemはすでにOpenseaに買収されている。最大の流量入口が最大の競争相手の傘下にあるのに、その恩恵を永遠に受けられると期待するのは危険すぎる。

2、売り手トラフィック

買い手トラフィックはアグリゲーターに頼れるとしても、売り手トラフィックこそがNFT取引所の真の競争ポイントである。現時点ではGemやGenieが大規模に悪用するリスクは低いが、理論的には十分な適正価格の出品があれば、NFTの取引量は決して悪くない。

明らかに、Looksrareは4月にこの事実に気づき、出品インセンティブを導入してNFT保有者の出品を促した。一方、X2Y2は出品報酬を廃止したが、4月に0%手数料キャンペーンを開始し、その後数か月間0.5%の手数料を維持した。補足しておくと、取引手数料は通常売り手が負担する。つまり、買い手は手数料を意識せず、表示価格がそのまま支払価格となる。売り手は手数料に敏感である。したがって、出品インセンティブも手数料引き下げも、売り手への還元であり、この還元を通じてより多くのユーザーに出品を促す戦略なのである。

売り手への還元に加え、積極的なプロモーション活動、NFTプロジェクトとの提携、最新トレンドへの追随も、売り手トラフィックを積み上げる重要な手段である。最近の「ガオン白」から現在の「Free Mint」まで、NFT市場のトレンドは次々と変化し、投機家たちは常に新たな波を追っている。取引所がプロジェクトと協力し、保有者に特定の取引所での出品を促せば、ヒット作の際には大きな流入効果が期待できる。

3、売買同源

NFT取引所と従来のECサイトの大きな違いは「売買同源」にある。あるユーザーが前回はNFTを買うためにログインしたが、次回来訪時には売り手になっているかもしれない。これが前述の「買い手トラフィックの重要性」を強調する理由の一つでもある。もしすべての買い手がアグリゲーター由来なら、そのユーザーがNFTを売るときにあなたの取引所を選ぶとは期待できないだろう。

(二)ユーザーエクスペリエンス(製品改善能力)

ユーザーエクスペリエンスはWeb2では重要な競争優位であったが、Web3、特にブロックチェーン業界ではあまり重視されてこなかった。筆者が初めてCurveを使ったときは、「村にネットが通ったばかりの時代に戻った」と思ったほどだ。

前回の仮想通貨ブームはDeFiであった。その時代の物語は「ユーザーを儲けさせられるかどうか」であり、儲けさせられれば、フロントエンドがCurveのように劣悪でも好プロジェクトと見なされた。儲けられないプロジェクトは、UXが良くても意味がなかった。

しかしGemのような製品の登場は、Web3の次の物語が再び「ユーザーエクスペリエンス」に戻ることを示唆している。いくら優れたプロトコルやインフラがあっても、最終的にはユーザー層に届かなければならない。つまり「使われる」ことが必須なのである。

ブロックチェーン業界の次の競争局面では、あるプロジェクトが契約を書いたり製品を開発したりしても、UXが優れ、デザインが洗練され、改善能力が高いアグリゲータータイプの製品に「包まれ」てしまい、その製品が最大の利益を得るという構図が現れるかもしれない。これは最近のCVXのケースですでに兆しが見えている。

NFTはCrypto Kittiesから始まり、今日まで高速発展を遂げており、毎日新しいトレンド、新しい物語、新しいニーズが生まれている。プロジェクト側の開発リソースは有限であるため、長期的かつ真のニーズを鋭く見抜き、各新機能のROIを慎重に検討する必要がある。こうした製品改善能力こそが、真のユーザーエクスペリエンスを生み出し、それがプロジェクトの真の護城河となる。

再びGemの例を挙げると、「Free Mint」のブームに乗じて、GemはMintデータランキングデータベースを開発し、公式サイトからワンクリックでMintできる機能を提供し、ユーザーが気軽にMintできないことやデータ収集の困難さという痛点を解決した。これは最近のアップデートの一例にすぎないが、優れた製品がどのように開発力を活かして進化するかがよくわかる。Gemを買収したOpenseaも、最近自社開発のSeaportプロトコルをリリースし、長年変わらなかったフロントエンドを刷新し、早めに実装すべきだった機能を追加している。先行者優位は確かに重要だが、積極的かつ正しい方向の製品改善こそが、覇権を維持する鍵なのである。

ブロックチェーンの合成性と非中央集権性により、Web2の護城河理論はもはや通用しない。Web3の競争はWeb2よりさらに激しくなる。なぜなら、ここでは「護城河」を信じないからだ。Web3の乗り換えコストは極めて低く、あるいはゼロに近く、ユーザーは自由に好みの製品を選べる。ユーザーを留めるには、プロジェクト側が常に警戒心を持ち、製品を継続的に改善し、ユーザーを理解し、ニーズに応え続けなければ勝ち残れない。

(三)ソーシャル性

NFTコミュニティをNFT取引所内に内蔵できる者が、最大の護城河を築く。

NFTのソーシャルバリューは、まだNFT取引所によって十分に捕獲されていない。NFTのコミュニティは主にDiscordに集中しており、プロジェクトのアナウンスもTwitterやDiscordで行われる。NFTユーザーの体験は断片化されている。

もしNFT取引所がDiscordのような機能を内蔵し、ユーザーが特定のNFTコレクションをクリックするとプロジェクトの最新情報やアナウンスが確認でき、NFT購入後は自動的にコミュニティ内での身分が付与され、再度の認証が不要になる。画面左にNFTの価格チャート、右にコミュニティのチャット

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News