Perpetual Protocol : le prochain niveau du trading de dérivés décentralisés

TechFlow SélectionTechFlow Sélection

Perpetual Protocol : le prochain niveau du trading de dérivés décentralisés

Perpetual Protocol est un projet DeFi dont l'objectif principal est de créer la meilleure plateforme décentralisée de produits dérivés pour les contrats à terme perpétuels, la plus accessible et la plus sécurisée.

Rédaction : jakub

Traduction : Alex, TechFlow

Qu'est-ce que Perpetual Protocol exactement ? Quelles améliorations apporte la version récemment lancée du protocole ? Comment utilise-t-il Uniswap V3 ? Quel est l'avenir de Perpetual ?

Introduction

Perpetual Protocol est un projet DeFi dont l'objectif principal est de créer le meilleur échange décentralisé de produits dérivés pour les contrats à terme perpétuels, le plus accessible et le plus sécurisé.

Perpetual Protocol a été fondé en 2019 par une petite équipe composée de fondateurs de startups et d'ingénieurs logiciels. Le projet s'appelait initialement « Strike », puis s'est orienté vers les contrats à terme perpétuels et a changé de nom en été 2020.

La première version du protocole a été lancée en décembre 2020 sur le réseau xDai. La version 2 du protocole, nommée Curie en hommage à la scientifique et prix Nobel Marie Curie, a été lancée le 31 novembre 2021 sur Optimism.

La conception de Perpetual Protocol, que nous expliquerons plus tard, est particulièrement intéressante car elle incarne parfaitement l'esprit des « money legos » de la DeFi : elle s'appuie sur d'autres projets DeFi existants tout en servant également de brique de construction pour de futurs protocoles.

Perpetual Protocol fait partie des projets DeFi axés sur les produits dérivés. Avant d’approfondir sa conception, comprenons bien le produit phare proposé par ce protocole : le contrat à terme perpétuel.

Contrat à terme perpétuel

Les contrats à terme perpétuels sont l'un des produits de trading les plus populaires dans le domaine des cryptomonnaies. Initialement proposés par des plateformes centralisées célèbres telles que Bitmex, Binance ou Bybit, ils font désormais leur entrée dans l'écosystème DeFi.

Comme d'autres produits dérivés, les contrats à terme perpétuels permettent d'obtenir une exposition au prix d'un actif financier spécifique sans avoir à détenir cet actif sous-jacent. Cela peut servir à divers objectifs tels que la spéculation sur les prix, la couverture (hedging) ou encore l'arbitrage.

Contrairement aux contrats à terme standards, les contrats perpétuels n'ont pas de date d'expiration ni de date de règlement, ce qui signifie qu'ils peuvent être détenus indéfiniment et continuer à être échangés.

L'absence de date de règlement est très avantageuse pour les traders, car cela leur évite de gérer plusieurs contrats avec différentes dates d'expiration. Dans les contrats à terme classiques, la date de règlement est cruciale car elle permet au fur et à mesure qu'elle approche, le prix du contrat à terme de converger vers celui de l'actif sous-jacent.

Pour garantir que le prix du contrat perpétuel ne s'écarte pas trop de celui de son actif sous-jacent, les contrats perpétuels utilisent un mécanisme appelé taux de financement. Ce taux est payé périodiquement et incite une des deux parties du marché : les détenteurs de positions longues (acheteuses) ou courte (vendeuse).

En général, lorsque le prix du contrat perpétuel est supérieur à celui de l'actif sous-jacent, le taux de financement devient positif et les longs paient les courts. Lorsque le prix du contrat perpétuel est inférieur au prix au comptant, c'est l'inverse : les courts paient les longs.

Ce système permet au prix du contrat perpétuel d’un actif donné de rester aligné sur celui de son actif sous-jacent. En complément du taux de financement, les spéculateurs et les arbitragistes contribuent également à limiter les écarts de prix entre différents marchés de dérivés ou entre marchés au comptant.

Les contrats perpétuels offrent aussi une méthode simple pour vendre à découvert un actif spécifique, permettant ainsi aux participants du marché de tirer profit d'une baisse du prix de cet actif.

Ils facilitent également l'accès au levier, permettant de contrôler des positions beaucoup plus importantes que ce que le même capital pourrait permettre autrement. Cela peut être utile dans certains cas, mais comporte également des risques élevés : si le marché évolue contre la position du trader, une position mal garantie peut être liquidée.

Globalement, les marchés de dérivés participent à la découverte des prix des actifs, en fournissant un lieu où tous les participants peuvent se rencontrer et échanger facilement, souvent pour de gros volumes. Pour certains instruments financiers, le marché des dérivés devient même le principal marché de découverte des prix.

Perpetual Protocol

Perpetual Protocol permet d’échanger des contrats perpétuels sur les cryptomonnaies les plus populaires comme le Bitcoin ou l’Ethereum, ainsi que sur de nombreuses autres monnaies qui seront ajoutées progressivement au protocole.

À la différence des exchanges centralisés proposant des produits similaires, Perpetual Protocol ne détient pas les fonds des utilisateurs : ces derniers gardent toujours un contrôle total sur leurs actifs. De plus, il permet à ses utilisateurs de trader de manière non autorisée (sans permission) et entièrement transparente.

Actuellement, Perpetual utilise la stablecoin USDC comme principal collatéral. Cette fonctionnalité pourrait s'étendre à d'autres types de collatéraux à l'avenir.

L'utilisation généralisée de l'USDC signifie également que toutes les transactions sont réglées en USDC. Ainsi, si un utilisateur spéculait sur le prix de l'Ethereum et doublait son capital, il recevrait après clôture de sa position davantage d'USDC sur son compte.

La version V1 du protocole avait initialement été déployée sur la couche 1 d’Ethereum, mais en raison de problèmes de lenteur d’exécution et de frais de transaction élevés, le protocole a été publié fin 2020 sur xDai.

V2

La version V2 améliore la conception initiale et introduit un nouveau modèle de gestion des positions et d'exécution des transactions, basé sur Uniswap V3 et sa liquidité concentrée.

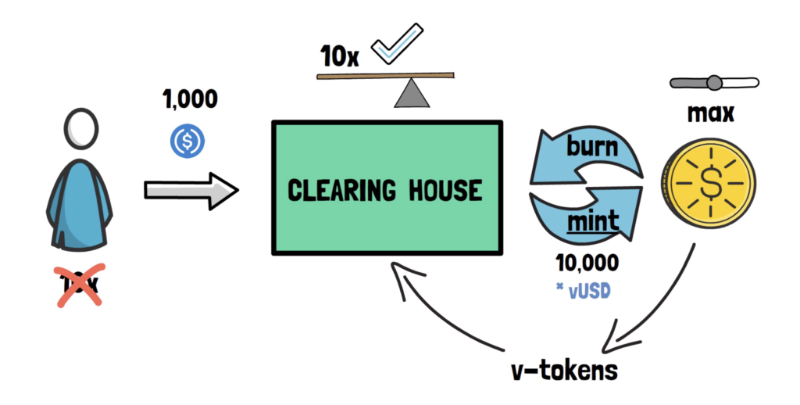

Au cœur de la conception de Perpetual Protocol se trouve un contrat intelligent appelé Clearinghouse. Celui-ci est chargé de frapper et de brûler des jetons virtuels appelés v-token, détenus par le contrat au nom des utilisateurs.

Lorsqu’un utilisateur dépose de l’USDC sur l’échange, le contrat Clearinghouse frappe des v-token en utilisant le levier maximal disponible. Cela ne signifie pas que l’utilisateur doit nécessairement utiliser le levier maximal lorsqu’il ouvre une position ; simplement, le protocole lui donne la possibilité de le faire en émettant le nombre maximal de jetons, qu’il utilisera ou non.

Par exemple, si un utilisateur choisit de déposer 1 000 USDC, le protocole émettra 10 000 v-token, ici des vUSD.

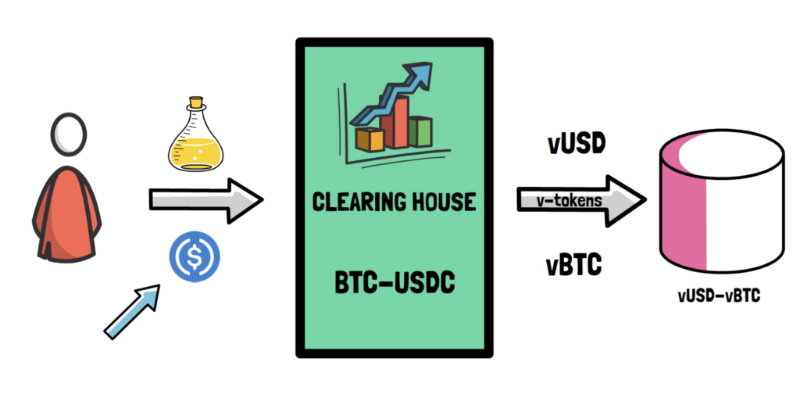

Pour créer une position spécifique, l'utilisateur sélectionne le produit qu'il souhaite trader et utilise ses v-token pour entrer en position.

Par exemple, si un utilisateur souhaite prendre une position longue sur le BTC, il peut demander au Clearinghouse d’échanger ses jetons vUSD contre des vBTC. Le protocole utilisera alors le pool Uniswap V3 vUSD-vBTC.

Comme mentionné précédemment, selon le ratio de levier choisi par l’utilisateur, il peut utiliser une partie ou la totalité de ses jetons vUSD.

Chaque fois qu’un utilisateur décide de clôturer sa position BTC, il peut échanger ses jetons vBTC contre des vUSD, réalisant ainsi un profit ou une perte en fonction de l’évolution du prix du Bitcoin depuis l’ouverture de sa position.

Outre les traders, le contrat Clearinghouse est également utilisé par les market makers.

Dans Perpetual, un maker est un participant au marché qui fournit de la liquidité à l’échange de contrats perpétuels. En agissant ainsi, chaque fois qu’une transaction a lieu dans le pool où il fournit de la liquidité, le maker gagne des frais de transaction. Les makers peuvent également utiliser du levier lorsqu’ils fournissent de la liquidité.

Du fait de la conception d’Uniswap V3, fournir de la liquidité est plus complexe que sur d’autres AMM. En particulier, les makers doivent choisir la plage de prix dans laquelle ils souhaitent fournir de la liquidité. Ils ne perçoivent des frais que sur les transactions effectuées dans cette plage.

Comme les traders, les makers peuvent interagir avec l’échange de contrats perpétuels via l’USDC. Lorsqu’un maker décide de fournir de la liquidité pour un actif donné, il dépose son USDC dans le contrat Clearinghouse, qui frappe automatiquement les vToken correspondants et ajoute la liquidité au pool Uniswap V3 sélectionné.

Par exemple, si un maker décide de fournir de la liquidité sur le marché BTC-USDC, son USDC sera utilisé pour frapper le bon ratio de vUSD et de vBTC, puis ajouté au pool Uniswap V3 vUSD-vBTC.

Étant exposés aux variations de prix des jetons sous-jacents dans le pool de liquidité, les makers peuvent subir des pertes de désynchronisation (impermanent loss), ils doivent donc être prudents dans le choix de la plage de prix et généralement disposer d'une stratégie durable pour fournir de la liquidité.

Pour faciliter la fourniture de liquidité sur Uniswap V3, Perpetual collabore avec des protocoles tels que Popsicle Finance et Visor.

Il est intéressant de noter que Perpetual Protocol s’appuie entièrement sur Uniswap V3, incarnant ainsi pleinement l’esprit des « money legos » de la DeFi, de manière totalement non autorisée.

Sur le plan du modèle de marge, Perpetual Protocol utilise une marge croisée, ce qui signifie que les fonds de l’utilisateur sont conservés dans un même pool et que tous ses engagements utilisent ce pool comme garantie.

Cela simplifie la gestion du collatéral, car l’utilisateur n’a pas besoin d’ajouter ou de retirer des marges pour chaque position, mais nécessite une vigilance particulière, car dans ce mode, une position peut affecter les autres. Si un utilisateur détient plusieurs positions fortement levées, une seule position perdante peut compromettre les autres et entraîner des liquidations. Les utilisateurs peuvent également opter pour un mode de marge isolée en créant des portefeuilles distincts pour chaque position.

Couche 2

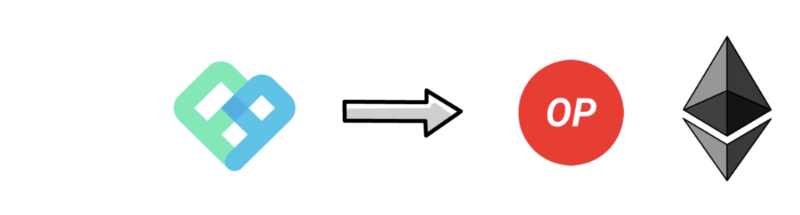

La version V2 du protocole vient d'être lancée sur Optimism, une solution d'extension de type optimistic rollup pour Ethereum.

Le lancement sur un rollup permet à Perpetual Protocol de s'adapter à l'échelle, avec des frais de transaction faibles et un débit élevé. C’est extrêmement important pour le succès d’un exchange de contrats perpétuels. À mesure que les solutions existantes mûrissent et deviennent moins coûteuses, les avantages des rollups devraient devenir de plus en plus évidents.

La version V1 restera active sur xDai. Si Uniswap V3 est également lancé sur xDai, la version V2 pourrait également y être déployée.

Perpetual prévoit également de lancer prochainement sur Arbitrum.

La version V2 ne se limite pas à son lancement initial. En effet, durant le déploiement complet de V2, le protocole prévoit d'ajouter de nouvelles fonctionnalités, notamment les ordres limites et stop-loss, le prêt sur gage (collateral lending), plusieurs types de collatéraux, l'exploitation de liquidité (liquidity mining), voire la création de marchés sans permission.

Concernant cette dernière fonctionnalité, toute personne peut créer un marché perpétuel pour n’importe quel actif, à condition que le prix soit fourni via TWAP d’Uniswap V3 ou un oracle Chainlink — les deux étant pris en charge dans V2.

De plus, dans les mises à jour futures, le protocole ne se limitera plus uniquement aux cryptomonnaies, mais s’étendra à d’autres marchés tels que ceux des devises, des matières premières et des actions.

Conclusion

Perpetual Protocol est clairement l’un des protocoles les plus intéressants dans le domaine des produits dérivés DeFi.

On dirait que l’équipe a tiré des enseignements importants de la première version du protocole et a conçu une nouvelle architecture améliorée, qui devrait rendre le trading de contrats perpétuels plus durable, et plus attrayant tant pour les traders que pour les fournisseurs de liquidité.

Perpetual Protocol illustre parfaitement comment un projet peut bénéficier considérablement d’un lancement sur des solutions de couche 2 comme Optimism ou Arbitrum.

Cela montre qu’un certain nombre de protocoles seraient mieux placés pour démarrer directement sur une couche 2, sans jamais avoir besoin d’être déployés sur la couche 1. On espère voir d'autres projets adopter cette approche et expérimenter des modèles auparavant impossibles en raison des limitations de la couche 1 d’Ethereum.

TechFlow est une plateforme spécialisée dans des contenus approfondis sur l'investissement dans les actifs alternatifs. Suivez notre compte officiel pour plus d'analyses approfondies, ou ajoutez WeChat TechFlow01 pour rejoindre la communauté TechFlow et participer aux échanges.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News