Bitget UEX Quotidien|Le secrétaire au Commerce des États-Unis exhorte les géants coréens du stockage à étendre leur production aux États-Unis;Waller constitue une équipe d'experts pour examiner le cadre de politique monétaire;SK Hynix est coté au Nasdaq aujourd'hui

TechFlow SélectionTechFlow Sélection

Bitget UEX Quotidien|Le secrétaire au Commerce des États-Unis exhorte les géants coréens du stockage à étendre leur production aux États-Unis;Waller constitue une équipe d'experts pour examiner le cadre de politique monétaire;SK Hynix est coté au Nasdaq aujourd'hui

Le consensus général est "chercher des opportunités structurelles dans la divergence", et non un rebond généralisé de l'appétit pour le risque.

I. Actualités principales

Actualités de la Fed

Le président de la Fed, Kevin Wash, constitue une équipe d'experts externe pour examiner entièrement le cadre de la politique monétaire

- Kevin Wash a annoncé la création de cinq groupes de travail indépendants (inflation, bilan, emploi, données, communication), dirigés par des économistes renommés et d'anciens responsables de banques centrales (dont Chetty, Anderson, Mankiw, etc.), avec pour objectif d'évaluer si les outils, les méthodes d'analyse et le cadre sont adaptés à la transformation rapide de l'économie.

- Les groupes de travail soumettront une analyse factuelle au FOMC, soulignant que l'engagement en faveur de la stabilité des prix et du plein emploi reste « inébranlable ».

- Impact sur le marché : Le signal d'examen montre que la Fed s'adapte activement à l'IA et aux changements structurels, renforçant à court terme les attentes de flexibilité politique, ce qui aide à stabiliser la tarification des trajectoires de taux d'intérêt et à réduire les craintes d'une posture trop hawkish.

Matières premières internationales

Escalade du conflit américano-iranien : Trump annonce la fin du cessez-le-feu et reprend les frappes

- Trump a déclaré la fin du cessez-le-feu en raison des attaques continues de l'Iran sur les navires dans le détroit d'Ormuz ; l'armée américaine a frappé au moins 170 cibles militaires iraniennes en 48 heures, l'Iran ripostant contre des bases américaines. Israël a partagé des renseignements sur un « nouveau plan d'assassinat de Trump par l'Iran », Trump changeant d'avion de manière improvisée après le sommet de l'OTAN (mesures de sécurité préventives).

- Le Pakistan et le Qatar continuent de servir de médiateurs, des responsables américains indiquant que les négociations techniques se poursuivent, l'Iran ne devant absolument pas posséder d'armes nucléaires. Certains membres républicains du Congrès s'inquiètent de la hausse des prix du pétrole qui pourrait peser sur les élections de mi-mandat.

- Impact sur le marché : Les risques géopolitiques poussent la volatilité pétrolière à court terme et le sentiment de refuge, mais le choc réel sur l'offre est limité, le repli des prix du pétrole montrant un refroidissement des attentes d'escalade rapide, les métaux précieux bénéficiant d'un soutien ponctuel.

Politique macroéconomique

Les États-Unis n'imposent pas temporairement de tarifs douaniers sur les avions commerciaux et les pièces de réacteurs ; OpenAI lance officiellement GPT-5.6 et ajuste en consultation avec le gouvernement

- Le Département du Commerce a décidé de ne pas imposer de taxes après avoir terminé l'enquête, se tournant plutôt vers des négociations avec des partenaires commerciaux ; si aucun accord efficace n'est trouvé dans les 180 jours, Trump pourra prendre des mesures supplémentaires. OpenAI a publié la série de modèles Sol/Terra/Luna, ajustée après consultation avec Lutnick, Bessent, etc., et ouverte au public par étapes.

- L'ancien président de la Fed, Bernanke, a rejoint le fiducie d'intérêt à long terme d'Anthropic, chargé de superviser l'impact social de l'IA et les nominations au conseil d'administration.

- Impact sur le marché : Le report des tarifs douaniers soulage la pression sur la chaîne d'approvisionnement aéronautique, les signaux de collaboration réglementaire sur l'IA sont positifs pour la certitude à long terme des grandes entreprises de modèles, soulignant également l'intervention profonde du gouvernement dans l'infrastructure de l'IA.

II. Revue du marché

Performance des matières premières & des devises (mise à jour en temps réel)

- Or au comptant : 4 120 dollars US/once, -0,09 %

- Argent au comptant : 60,02 dollars US/once, +0,14 %

- Pétrole brut WTI : 71,95 dollars US/baril, -0,18 %

- Pétrole brut Brent : 76,00 dollars US/baril, -0,24 %

- Indice dollar américain (DXY) : 100,819, -0,14 %

Bien que l'escalade du conflit américano-iranien (Trump reprenant les frappes, changeant d'avion et renseignements sur l'assassinat) ait suscité des inquiétudes géopolitiques, le pétrole brut n'a enregistré qu'un léger repli, les analystes s'accordant généralement à dire que le marché a pleinement intégré la prime de risque — le choc réel sur l'offre est limité, ajouté à la faiblesse de la demande mondiale et aux attentes d'apaisement liées à la médiation du Pakistan et du Qatar. Des institutions comme Goldman Sachs avaient précédemment révisé à la baisse le prix moyen du pétrole pour 2026, l'action des prix actuelle confirmant le récit d'un « conflit contrôlable ». La légère baisse de l'or et la légère hausse de l'argent montrent une divergence : les achats de refuge sont compensés par la force technologique des actions américaines et la reprise de l'appétit pour le risque, tandis que l'argent bénéficie du soutien de la demande industrielle ; des analystes de MUFG etc. soulignent que l'examen du cadre par le président de la Fed Wash et les comptes rendus des réunions montrent des divergences de politique, les attentes de taux élevés pour plus longtemps limitant l'espace de hausse des métaux précieux. L'indice dollar américain s'affaiblit simultanément, reflétant la domination du rebond des actifs à risque. La logique de corrélation globale est claire — les perturbations géopolitiques persistent, mais la liquidité macroéconomique et le consensus des institutions sur une « escalade limitée » dominent la tarification à court terme, le pétrole sous pression, les métaux précieux oscillant dans une fourchette.

Performance des cryptomonnaies

- BTC : 63 100 dollars US, 24h +1,5 %

- ETH : 1 744 dollars US, 24h +0,25 %

- Capitalisation totale des cryptomonnaies : 2,26 billions de dollars US, 24h +environ 1,7 %

- Situation des liquidations du marché : 24h total des liquidations environ 175 millions de dollars US, liquidations de positions courtes environ 108 millions de dollars US

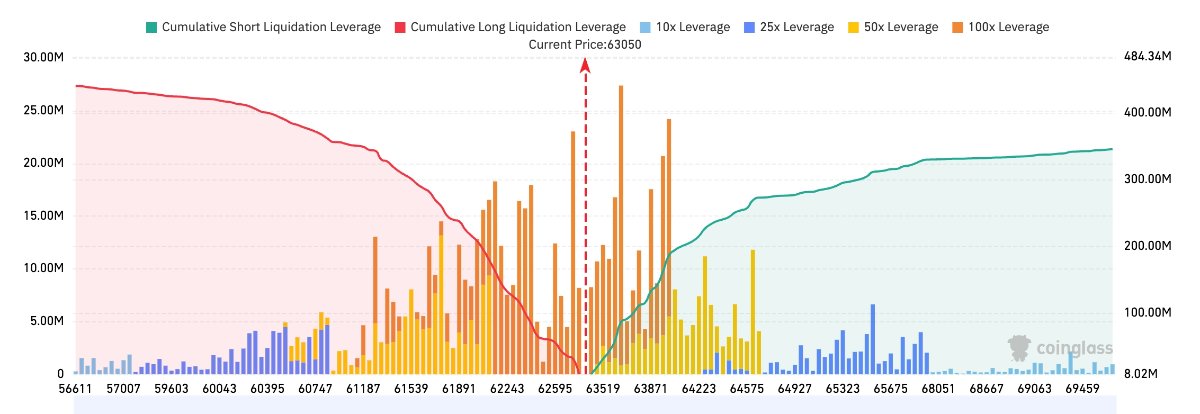

- Carte des liquidations BTC/USDT Bitget : Le prix actuel du BTC est d'environ 63 050 dollars US, une grande quantité de liquidations de positions courtes se concentre dans la zone supérieure de 63 500–64 500 dollars US, dont les positions à effet de levier les plus denses se trouvent près de 63 800–64 000 dollars US, si cette zone est franchie, cela pourrait déclencher une nouvelle vague de compression des positions courtes. En dessous, une bande de liquidations de positions longues est clairement visible entre 62 000–62 800 dollars US, mais l'échelle cumulative des liquidations inférieures est globalement plus faible que celle des supérieures, la pression de liquidation du marché à court terme restant orientée à la hausse.

- Entrées/sorties nettes des ETF au comptant : Les ETF au comptant BTC ont enregistré une sortie nette de 0,15 million de dollars US hier, actuellement une sortie nette dynamique de 0,15 million de dollars US sur 24h.

Analyse des facteurs moteurs : La performance du BTC est relativement forte, l'ETH évolue latéralement, la capitalisation totale reprend doucement, reflétant que l'appétit pour le risque reste résilient malgré les perturbations géopolitiques. Les ETF sont passés à une légère sortie hier, l'échelle des liquidations à effet de levier est contrôlable et les positions longues et courtes sont relativement équilibrées, montrant que la désescalade de l'effet de levier du marché est temporairement achevée. Au niveau macroéconomique, l'examen du cadre de la Fed et la force des actions technologiques fournissent un soutien, mais le repli des prix du pétrole et la stabilisation du dollar limitent une hausse importante. La tendance globale est orientée vers une réparation oscillante, la divergence où le BTC devance l'ETH continue de refléter la caractéristique de « préférence institutionnelle pour les grandes capitalisations », l'aspect technique surveille la libération de la pression de liquidation supérieure.

Performance des indices boursiers américains

- Dow Jones : 52 487,41 (+0,27 %), hausse modérée continue

- S&P 500 : 7 543,64 (+0,81 %), hausse stable sur base large

- Nasdaq : 26 206,89 (+1,30 %), pilotage évident des secteurs technologie et puces

Actualités des géants de la technologie

- NVDA : environ 203,50 dollars US, -0,8 %

- AAPL : environ 316,00 dollars US, +0,4 %

- MSFT : environ 392,00 dollars US, +1,3 %

- GOOGL : environ 357,00 dollars US, -1,4 %

- AMZN : environ 245,00 dollars US, +0,4 %

- META : environ 615,00 dollars US, +4 %

- TSLA : environ 407,00 dollars US, +3,2 %

- SPCX : 152 dollars US, +2,6 %

- MU : 991,64 dollars US, +4,52 %

Résumé des performances et analyse des moteurs : Le secteur technologique se renforce globalement mais avec une divergence significative : le stockage et l'infrastructure IA (MU, AMD, AVGO) mènent la hausse, bénéficiant de l'exhortation du secrétaire au Commerce aux entreprises coréennes d'augmenter la capacité de production aux États-Unis et du plan d'investissement de 250 milliards de dollars de Micron ; la forte hausse de META provient du déni de Zuckerberg concernant la surcapacité de calcul et de l'accent mis sur le potentiel commercial des activités cloud ; TSLA est stimulé par les indications de production de masse d'Optimus. Le léger repli de NVDA reflète l'absorption de la valorisation et les craintes de concurrence, GOOGL est sous pression en raison d'événements spécifiques. Les facteurs moteurs sont clairement différenciés — les politiques et la mise en œuvre de la capacité favorisent le stockage, les récits stratégiques d'entreprise favorisent META/TSLA, plutôt qu'une logique unifiée d'« optimisme IA ».

Observation des mouvements sectoriels

Secteur des puces mémoire en hausse de plus de 3 %

- Actions représentatives : Micron Technology (MU) +4,52 %, AMD en hausse de près de 6 %

- Facteurs moteurs : Le secrétaire au Commerce américain Lutnick a publiquement exhorté SK Hynix et Samsung à augmenter la capacité de production de mémoire aux États-Unis, ajouté à l'augmentation significative de l'investissement local par Micron, atténuant les attentes de pénurie de stockage/HBM IA, les fonds affluant rapidement.

Équipements semi-conducteurs en hausse d'environ 2 %

- Actions représentatives : Broadcom en hausse de plus de 3 %

- Facteurs moteurs : Reprise des attentes de continuité des dépenses en capital IA, ajoutée à l'IPO imminente de SK Hynix stimulant le sentiment.

III. Analyse approfondie des actions américaines

1. SK Hynix - Lancement de la deuxième cotation au Nasdaq

Aperçu de l'événement : L'ADR de SK Hynix a été fixé finalement à 149 dollars US/part, levant environ 26,5 milliards de dollars US (légèrement réduit par rapport à l'objectif précédent d'environ 28-29 milliards de dollars US), surcoté plus de 7 fois, montrant une demande institutionnelle extrêmement forte pour le secteur du stockage IA. Les chefs de file sont BofA, Citigroup, Goldman Sachs, JPMorgan, le pool de commissions devrait dépasser 140 millions de dollars US. L'action commencera à être négociée au Nasdaq sous le code SKHYV en mode when-issued le 10 juillet, et passera au code de négociation régulier SKHY à partir du 13 juillet. Parallèlement, le secrétaire au Commerce américain Lutnick a publiquement exhorté SK Hynix et Samsung à augmenter la capacité de production de puces mémoire aux États-Unis, afin de soulager la pénurie mondiale de composants clés IA, et a déclaré directement « espérer amener les concurrents à construire des usines aux États-Unis », même si le PDG de Micron pourrait ne pas être favorable. Le prospectus montre que les fonds levés sont principalement utilisés pour la construction de nouvelles usines et l'expansion des équipements, afin de correspondre à la demande explosive IA pour la mémoire à haute bande passante comme la HBM.

Interprétation du marché : Wall Street considère généralement cela comme l'une des plus grandes IPO de sociétés étrangères de l'histoire (juste après SpaceX), les institutions la considèrent comme un « actif central de la chaîne d'approvisionnement IA », la valorisation devrait être réévaluée en raison de la liquidité boursière américaine et de la couverture des analystes (la décote boursière coréenne était auparavant évidente). Plusieurs banques d'investissement soulignent que la surcotations et les commissions élevées reflètent un optimisme à long terme sur la tension de l'offre et de la demande HBM, mais certaines voix avertissent qu'une liste à grande échelle pourrait provoquer la vente d'actifs liés comme Micron et Nvidia par les institutions pour rééquilibrer leurs portefeuilles, causant une volatilité sectorielle à court terme. La déclaration de Lutnick est interprétée comme une accélération de la mise en œuvre de la politique américaine de « rapatriement des puces + partage de la capacité des alliés », favorable aux leaders mondiaux du stockage, mais augmentant la pression concurrentielle sur Micron.

Enseignements pour l'investissement : La liquidité et la volatilité du premier jour de cotation seront extrêmement fortes, à long terme bénéficie de la double impulsion de la capacité de production localisée aux États-Unis et du supercycle IA HBM, surveiller la lutte pour les parts de marché avec Micron.

2. Meta Platforms - Zuckerberg dément la surcapacité de calcul et promeut les activités cloud

Aperçu de l'événement : Dans sa dernière déclaration, Zuckerberg a clairement démenti le ton de « surcapacité de calcul », déclarant directement « Je ne sais pas qui dans l'industrie pense avoir une surcapacité de calcul », et a confirmé que Meta envisage sérieusement de louer une partie de l'infrastructure IA à des entreprises externes, les activités cloud ont « certainement un potentiel commercial ». L'entreprise a également officiellement lancé le modèle payant Muse Spark 1.1 (premier modèle IA facturé aux entreprises), la tarification API est agressive (entrée environ 1,25 dollar US/million de tokens, bien inférieure aux concurrents), et offre un crédit gratuit de 20 dollars US aux nouveaux utilisateurs. Zuckerberg a souligné que ce modèle performe excellently sur des benchmarks de tâches agentiques, de codage, d'utilisation d'outils, etc. (comme MCP Atlas 88,1 %), et a critiqué la tarification des pairs comme « trop extrême ». L'assemblée des actionnaires avait précédemment révélé que « les activités cloud sont definitely on the table », les entreprises externes demandant presque chaque semaine des devis pour acheter de la capacité de calcul ou des services API.

Interprétation du marché : Les institutions interprètent généralement cela comme un tournant clé du récit de Meta de « investissement IA purement brûleur de cash » vers « revenus cloud/API potentiellement très rentables ». Plusieurs analystes estiment qu'une tarification agressive pourrait saisir des parts de développeurs, formant un effet de réseau similaire aux activités publicitaires ;同时 dénier la surcapacité + confirmer les plans cloud, soulage efficacement les inquiétudes du marché concernant la « surconstruction » des dépenses en capital de niveau 145 milliards de dollars US. L'élasticité du cours de l'action est significative à court terme, certaines banques d'investissement augmentent leur confiance dans la voie de monétisation IA de Meta, estimant qu'elle peut mener une guerre des prix en s'appuyant sur l'avantage du flux de trésorerie publicitaire.

Enseignements pour l'investissement : Si les activités cloud se concrétisent, cela remodelera la logique de valorisation de Meta, évoluant de « social + publicité » vers une diversification « infrastructure IA + modèles », les catalyseurs à court terme sont clairs mais il faut observer la progression réelle des signatures.

3. Micron Technology - Investissement aux États-Unis supérieur à 250 milliards de dollars US avant 2035

Aperçu de l'événement : Micron a officiellement annoncé le 9 juillet qu'il augmenterait le montant total de l'investissement local aux États-Unis à plus de 250 milliards de dollars US (d'ici 2035), soit une augmentation d'environ 50 milliards de dollars US par rapport à l'engagement précédent, avec pour objectif d'augmenter la part de la capacité de production de DRAM aux États-Unis à 40 %. Une cérémonie de « premier coup de pelle » pour l'usine super Clay à New York (la plus grande base de fabrication de semi-conducteurs aux États-Unis) a également eu lieu le même jour, l'usine de l'Idaho devrait produire les premières plaquettes mi-2027 et la deuxième usine entrer en production fin 2028. Le projet de New York devrait créer 50 000 emplois (dont 9 000 postes directs), soit plus de 90 000 au total aux États-Unis. Le PDG Sanjay Mehrotra a remercié le soutien des responsables gouvernementaux tels que Trump et Lutnick, soulignant que « les données et la mémoire sont les pierres angulaires de l'économie moderne », et a simultanément ajouté jusqu'à 3 milliards de dollars US de fonds de renforcement de la chaîne d'approvisionnement.

Interprétation du marché : Cette mesure est considérée par Wall Street comme la réponse la plus directe à la « Loi sur les puces » américaine et à la politique de « rapatriement de la fabrication » du gouvernement Trump, et également une « disposition préalable » à l'exhortation de Lutnick aux entreprises coréennes d'augmenter la production. Les institutions donnent généralement une évaluation positive : la mise en œuvre de la capacité augmentera significativement la part mondiale et la stabilité des marges de Micron dans la HBM IA et la DRAM avancée, créant simultanément une prime pour l'emploi et la sécurité de la chaîne d'approvisionnement. Certains analystes soulignent que des investissements à grande échelle pourraient peser sur le flux de trésorerie disponible à court terme, mais se transformeront en pouvoir de tarification et en réévaluation de la valorisation sous une tension offre-demande à long terme (explosion de la demande IA). Le cours de l'action a fortement augmenté de plus de 4 % le jour même, reflétant la tarification rapide par le marché de la double catalyse politique et de la demande.

Enseignements pour l'investissement : Les dividendes de capacité à long terme et de politique sont clairs, bénéficiant à court terme du sentiment et de la rotation sectorielle ; surveiller la progression de la réalisation de la première plaquette en 2027 et les changements de part de marché HBM.

4. Tesla - Ligne rouge de production de masse Optimus Gen3下达

Aperçu de l'événement : Selon des informations de la chaîne d'approvisionnement de LatePost et d'autres sources, Tesla a récemment émis des directives d'achat de pièces spécifiques Optimus Gen3 aux fournisseurs, exigeant que la capacité de production soit augmentée à 1 000 unités/semaine en septembre, et atteigne davantage 2 000-2 500 unités/semaine d'ici la fin de l'année (correspondant à une capacité d'approvisionnement en pièces d'environ 100 000 unités annualisées). Musk avait précédemment examiné et approuvé la dernière conception Gen3 lors d'une réunion de direction, ce qui signifie qu'après plus de trois ans de recherche et développement, il sort officiellement du laboratoire. La chaîne d'approvisionnement a vu des commandes de plusieurs centaines d'unités en août environ deux mois à l'avance, l'usine de Fremont lancera la production de masse en premier (plus lentement initialement), l'usine dédiée d'Austin est en construction simultanée (planification à long terme de capacité de niveau dix millions).

Interprétation du marché : Les institutions et l'analyse de la chaîne d'approvisionnement considèrent généralement qu'il s'agit d'un point de passage clé pour Optimus passant de la « démonstration conceptuelle » à la « réalisation réelle de la production de masse ». Nomura, UBS, etc. avaient précédemment révisé à la hausse les attentes de livraison à court terme (environ 25 000 unités en 2026), ces indicateurs rigoureux vérifient davantage l'exécution. Le marché interprète cela comme le début des attentes de revenus substantiels pour les activités de robotique (prix cible unitaire d'environ 20 000 dollars US),有望成为 TSLA 估值从“汽车 + 能源”向“具身智能”跃升的新支柱。La mise en œuvre des commandes de la chaîne d'approvisionnement à court terme stimule le sentiment, mais le taux de rendement et les coûts initiaux de la montée en production restent incertains.

Enseignements pour l'investissement : Le point d'inflexion du robot passant du récit à la livraison est imminent, si la capacité de production de septembre atteint l'objectif, cela augmentera significativement l'ancre de valorisation à long terme ; la volatilité à court terme reste influencée par les livraisons automobiles et la macroéconomie.

5. Oracle - Notation de crédit abaissée au bord du niveau investissement

Aperçu de l'événement : S&P Global Ratings a abaissé le 9 juillet la notation de crédit émetteur à long terme d'Oracle de BBB à BBB- (niveau le plus bas de la catégorie investissement), perspective stable. La raison principale est que l'expansion rapide des activités d'infrastructure IA entraîne une augmentation du risque commercial global et un affaiblissement significatif des flux de trésorerie : les dépenses en capital devraient grimper à 90-95 milliards de dollars US en l'exercice 2027 (attente précédente d'environ 60 milliards), le déficit de flux de trésorerie d'exploitation disponible pourrait s'étendre à environ 42 milliards de dollars US. L'encours de la dette de l'entreprise a atteint environ 160 milliards de dollars US, simultanément le risque de concentration des clients (OpenAI, xAI, Meta, etc.) augmente. Malgré cela, le carnet de commandes de contrats cloud d'Oracle reste aussi élevé que 638 milliards de dollars US, le cours de l'action a augmenté à contre-courant le jour même.

Interprétation du marché : Les vues des institutions sont clairement divergentes : les agences de notation soulignent l'impact structurel de la « combustion de cash IA » sur la flexibilité financière des géants du logiciel traditionnel, rappelant aux investisseurs de prêter attention à la fragilité de l'expansion à fort effet de levier ; mais la plupart des acheteurs et analystes se concentrent davantage sur son énorme carnet de commandes cloud et son avantage de premier mover dans l'infrastructure IA, estimant que la pression sur les flux de trésorerie à court terme peut être couverte par des contrats à long terme, l'abaissement créant plutôt une opportunité d'achat. Certaines banques d'investissement soulignent qu'il s'agit de la douleur typique de la « transformation à forte intensité de capital » à l'ère de l'IA, des phénomènes similaires pouvant apparaître sur d'autres entreprises technologiques traditionnelles.

Enseignements pour l'investissement : Sous l'allongement du cycle de retour sur investissement IA, les entreprises à expansion fortement endettée font face à une pression sur la notation et le coût de financement ; surveiller le point d'inflexion de son FCF et le taux de conversion des contrats clients, des opportunités structurelles peuvent exister dans la volatilité à court terme.

IV. Dynamique des projets cryptographiques

1、Bloomberg rapporte que le fabricant coréen de puces mémoire SK Hynix a terminé l'émission de reçus de dépôt américains, levant un total de 26,5 milliards de dollars US, 149 dollars US par action, émettant un total de 177,9 millions d'ADR, dépassant Alibaba pour devenir la troisième plus grande IPO de l'histoire des États-Unis, juste derrière le record de 25 milliards de dollars US d'Alibaba. Le prix d'émission était supérieur d'environ 3 % au prix de clôture de l'action de jeudi à Séoul, la souscription dépassant sept fois, près de la moitié des ADR souscrits par les dix principaux comptes de commandes, la demande approchant les 200 milliards de dollars US. SK Hynix détient 57 % de part de marché mondial HBM, cette émission ayant lieu pendant la vague d'investissement dans l'infrastructure IA, l'entreprise participera avec Samsung Electronics au plan d'investissement de 880 milliards de dollars US dirigé par le gouvernement coréen. Les ADR devraient commencer la négociation régulière le 13 juillet.

2、Selon CoinDesk, rien qu'en juin, les ETF bitcoin au comptant américains ont enregistré une sortie nette de 4 milliards de dollars US, avec IBIT de BlackRock en tête, les fonds se tournant vers des opportunités comme le trading IA et l'IPO SpaceX. Le bitcoin a chuté d'environ 14 % au deuxième trimestre, passant sous les 60 000 dollars US, enregistrant une troisième perte trimestrielle consécutive. Cependant, cette sortie est dérisoire face au marché du crédit privé de 2 billions de dollars US. Les demandes de rachat de crédit privé au deuxième trimestre ont atteint 15,6 milliards de dollars US, 10 des 16 sociétés de développement commercial ont dépassé la limite trimestrielle de 5 %, la plupart des investisseurs n'étant payés que partiellement. Fitch s'attend à ce que les rachats se poursuivent dans les mois à venir, les demandes non satisfaites mettront plusieurs entreprises sous pression continue.

La liquidité des ETF bitcoin est forte, les sorties affectent directement le prix du BTC ; le crédit privé BDC est au contraire, un outil à long terme non liquide. Les deux subissent simultanément des rachats, reflétant des inquiétudes généralisées du marché concernant la liquidité et le risque. Le marché de l'énergie émet également des signaux de refuge, les réserves stratégiques de pétrole américaines sont au plus bas depuis 1983. QCP Capital résume : « Différents domaines, même modèle : l'espace tampon du marché se rétrécit. » et souligne que la fin des réserves stratégiques de pétrole, la première vente de BTC par Strategy pour payer des dividendes, et les rachats de crédit privé dépassant les seuils, montrent ensemble que les actifs à risque font face à un environnement plus difficile.

3、Des sources informées révèlent que la version unifiée de la « Loi Clarity » américaine pourrait être publiée dès la semaine prochaine, combinant les travaux du Comité bancaire du Sénat et du Comité de l'agriculture, devrait être soumise au vote plénier du Sénat la semaine du 20 juillet.

4、Juan Leon, stratège principal en investissement chez Bitwise, déclare que le marché baissier bitcoin actuel est fondamentalement différent des cycles précédents, l'adoption institutionnelle s'accélère. Les clients de Bitwise se divisent en deux catégories : les investisseurs détenant du bitcoin depuis plus de deux ans considèrent la baisse comme une « opportunité d'ajouter des positions », tandis que d'autres grands capitaux attendent encore des signaux réglementaires plus clairs. Leon qualifie cette baisse de 50 % de « marché baissier structurel le plus doux » du bitcoin, comparé aux baisses de 78 % en 2022 et 84 % en 2018, « le fond remonte à chaque cycle ».

5、Ark Invest de Cathie Wood a acheté jeudi 217 896 actions Circle, d'une valeur d'environ 13,7 millions de dollars US, CRCL a chuté de 1,65 % ce jour-là à 63,01 dollars US. Ark a également vendu 85 319 actions Robinhood, d'une valeur d'environ 9,8 millions de dollars US, HOOD a augmenté de 1,39 % ce jour-là à 115,11 dollars US.

V. Calendrier du marché du jour

Calendrier de publication des données

Prévision des événements importants

- Début de la négociation de l'listing Nasdaq de SK Hynix : Toute la journée - Baromètre du sentiment du secteur stockage

- Déclarations ultérieures sur le conflit américano-iranien et progrès de la médiation : À tout moment - Source de volatilité pour le pétrole et les actifs de refuge

Vues des institutions :

Au cours des dernières 24 heures, la technologie américaine et le stockage sont forts, les prix du pétrole reculent, les métaux précieux se renforcent, la crypto oscille et se répare, les vues globales des banques d'investissement connues sont positives mais prudentes : la plupart estiment que le conflit américano-iranien bien que perturbant n'a pas changé la ligne principale des dépenses en capital IA, les actifs liés au stockage et au calcul (MU, AMD, SKH liés) bénéficient d'une double catalyse politique et de la demande ; BofA etc. réitèrent que les fondamentaux de Nvidia ne sont pas inversés, la décote de valorisation est enticing ; pour le pétrole brut, ils sont plus baissiers sur la disparition de la prime géopolitique à court terme. Côté crypto, les institutions soulignent généralement que les sorties d'ETF et les liquidations sont contrôlables, la résilience relative du BTC montre que la configuration institutionnelle est toujours là, mais il faut attendre que les données macroéconomiques s'éclaircissent davantage. Le consensus global est de « chercher des opportunités structurelles dans la divergence », plutôt qu'un retour global de l'appétit pour le risque.

Avis de non-responsabilité : Le contenu ci-dessus est organisé par recherche AI, l'intervention humaine sert uniquement à la vérification et à la publication, ne constitue aucun conseil en investissement. Les données dans le texte contiennent inévitablement des écarts, veuillez vous référer aux données instantanées du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News