Rapport quotidien Bitget UEX | Le troisième responsable de la Réserve fédérale américaine envoie un signal de stabilité politique ; SanDisk et Micron mènent la hausse du secteur de l’IA, mais les marchés boursiers américains sont divergents ; l’indice PCE d’inflation supérieur aux attentes accroît l’incertitude concernant la politique monétaire

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Le troisième responsable de la Réserve fédérale américaine envoie un signal de stabilité politique ; SanDisk et Micron mènent la hausse du secteur de l’IA, mais les marchés boursiers américains sont divergents ; l’indice PCE d’inflation supérieur aux attentes accroît l’incertitude concernant la politique monétaire

Dans l’ensemble, le marché passe d’une phase de « réduction des taux anticipée » à une phase de « validation par les données », et une divergence structurelle deviendra le thème dominant pendant une période donnée.

I. Actualités en bref

Activités de la Réserve fédérale

John Williams, président de la Banque de réserve fédérale de New York : « La position actuelle de la politique monétaire est appropriée », l’inflation demeurant indéniablement supérieure à 2 %

- Williams a indiqué que les tarifs douaniers, les prix de l’énergie et les investissements dans l’intelligence artificielle constituent actuellement les principaux moteurs de l’inflation. Il prévoit que celle-ci devrait atteindre environ 3,5 % d’ici fin 2026, puis revenir à l’objectif de 2 % d’ici 2028 ; le taux de chômage devrait quant à lui reculer à 4 %.

- Il a souligné que le niveau actuel des taux d’intérêt suffit à ramener l’inflation vers son objectif, tout en mettant en garde contre la persistance de risques majeurs, ce qui exige une grande flexibilité de la part des autorités monétaires.

- Impact sur les marchés : cette déclaration renforce l’anticipation d’une politique monétaire restrictive prolongée de la part de la Fed, freinant temporairement les espoirs de baisse des taux, maintenant le dollar américain dans une position forte et exerçant une pression sur les actifs à risque.

Matières premières internationales

Les tensions persistantes entre l’Iran et le détroit d’Ormuz testent la viabilité de l’accord de cessez-le-feu américano-iranien

- L’Iran estime pouvoir générer environ 40 milliards de dollars par an via le détroit d’Ormuz et propose de mettre en place, avec les pays riverains, un système de péages conjoints. Par ailleurs, les Gardiens de la révolution iraniens ont attaqué un navire marchand singapourien au large du détroit afin de tester l’application concrète de l’accord de cessez-le-feu.

- Contexte : les conflits récents au Moyen-Orient avaient fait grimper les prix de l’énergie, alimentant ainsi l’inflation aux États-Unis ; la progression du processus de cessez-le-feu avait initialement entraîné un repli des cours du pétrole, mais cet incident révèle la fragilité de l’accord.

- Impact sur les marchés : les cours du pétrole subissent une légère pression à la baisse à court terme, mais l’incertitude géopolitique continue de soutenir les marchés énergétiques. Or et autres actifs refuge sont temporairement affectés par la force du dollar américain.

Politiques macroéconomiques

L’indice des prix PCE aux États-Unis pour mai affiche une hausse annuelle de 4,1 %, soit son premier dépassement de 4 % depuis avril 2023

- Les principaux facteurs sous-jacents incluent la hausse des prix de l’énergie liée aux conflits au Moyen-Orient et les effets anticipés des politiques tarifaires de Donald Trump. La croissance du PIB du premier trimestre, révisée à la hausse, s’établit à 2,1 %, mais la révision à la baisse de la demande intérieure privée révèle une dynamique de consommation relativement faible.

- Des institutions prévoient que le taux de chômage aux États-Unis pourrait atteindre 4,7 % d’ici la fin de l’année, tandis que le recrutement se fait plus prudent.

- Impact sur les marchés : la persistance de l’inflation dépasse les attentes, et combinée aux déclarations des responsables de la Fed, elle conduit à une réduction supplémentaire des anticipations de baisses de taux cette année. Le dollar américain et les rendements des obligations du Trésor américain en tirent un soutien accru.

II. Revue des marchés

Performance des matières premières et des devises

- Or physique : 4 021 USD/once, -0,14 %

- Argent physique : 57,40 USD/once, -0,72 %

- Pétrole brut WTI : 71,70 USD/baril, -0,33 %

- Pétrole brut Brent : 75,20 USD/baril, -0,4 %

- Indice du dollar (DXY) : 101,51, -0,02 %

Analyse des facteurs moteurs : L’indice du dollar reste solidement ancré autour de 101,5, porté par les signaux émanant des responsables de la Fed sur une « période prolongée de taux élevés » et par la persistance de l’inflation aux États-Unis. L’or et l’argent, soumis à la pression exercée par la force du dollar et les fluctuations des appétits pour le risque, connaissent un repli, bien que l’incertitude géopolitique au Moyen-Orient continue d’offrir un certain soutien refuge. Les cours du pétrole reculent légèrement dans un contexte marqué par les progrès du cessez-le-feu entre les États-Unis et l’Iran, ainsi que par les événements survenus dans le détroit d’Ormuz ; les marchés anticipent désormais un retour progressif de l’offre, même si la fragilité de l’accord limite la profondeur de ce repli. À court terme, l’évolution du dollar et la trajectoire de la politique de la Fed demeurent les variables clés influençant les cours des métaux précieux et de l’énergie. La plupart des institutions estiment que, si les données inflationnistes continuent de dépasser les attentes, les métaux précieux pourraient rester confinés dans une fourchette de consolidation, tandis que les cours du pétrole dépendront essentiellement des développements géopolitiques concrets et de la conduite de l’OPEP+.

Performance des cryptomonnaies

- BTC : 59 595 USD, -2 %

- ETH : 1 565 USD, +3,25 %

- Capitalisation boursière totale des cryptomonnaies : 2 140 milliards de USD, -1,4 %

- Liquidations sur les marchés de contrats à terme : environ 887 millions de USD liquidés en 24 heures, dont environ 691 millions de USD correspondant à des positions longues

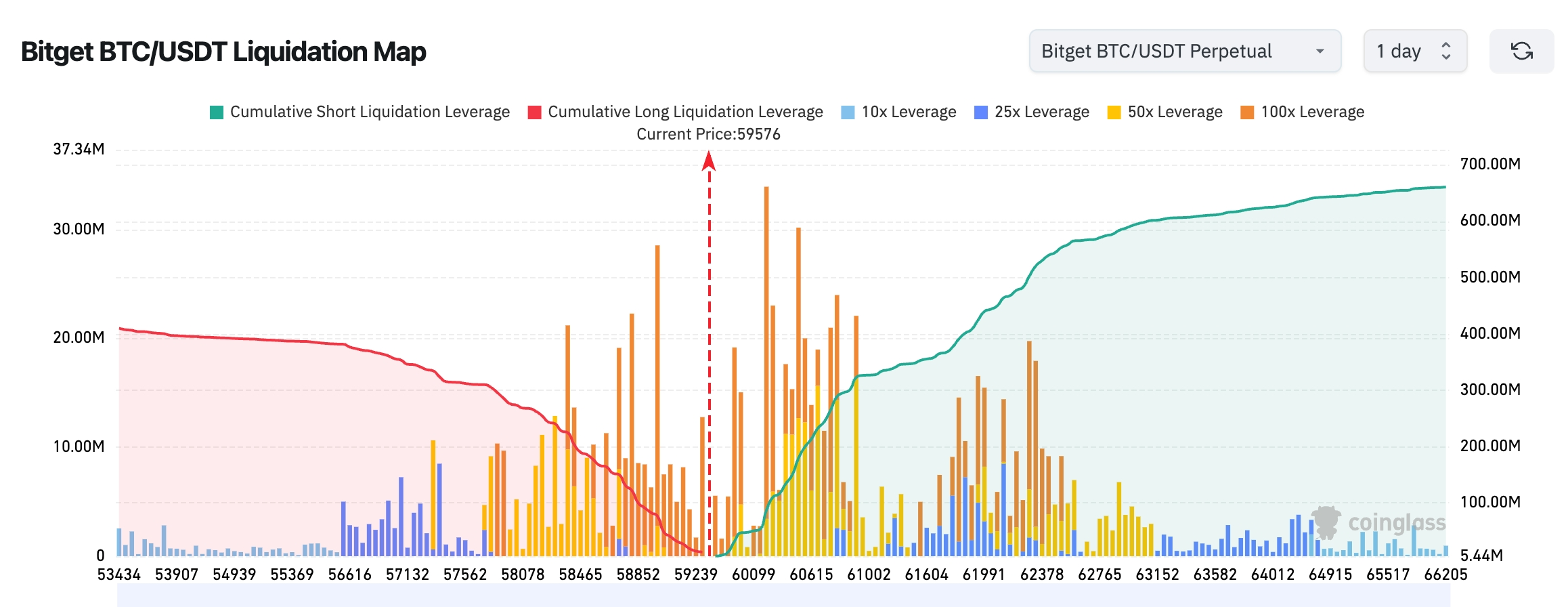

- Cartographie des liquidations BTC/USDT sur Bitget : le cours actuel du BTC s’établit aux alentours de 59 576 USD. Une concentration importante de niveaux de liquidation longs se situe dans la fourchette 58 500–59 300 USD en dessous du cours actuel ; une rupture de ce niveau de soutien clé pourrait déclencher une série de liquidations en cascade, accélérant ainsi la baisse. En revanche, la zone supérieure 60 000–62 500 USD concentre un volume nettement plus élevé de liquidations courtes, indiquant globalement une liquidité orientée vers une hausse des cours. Toutefois, à court terme, le BTC doit impérativement défendre le seuil des 59 000 USD pour éviter qu’un mouvement baissier ne prenne le pas.

- Flux nets des ETF spot BTC : hier, les ETF spot BTC ont connu une sortie nette de 414 millions de USD ; la veille, cette sortie nette s’élevait à 469 millions de USD. Sur trois jours consécutifs, le flux net cumulé s’élève à 997 millions de USD.

Analyse des facteurs moteurs : Le Bitcoin a franchi à la baisse le seuil psychologique des 60 000 USD et atteint un nouveau creux récent, principalement sous l’effet de la publication des données d’inflation PCE pour mai, qui ont dépassé les attentes. Les marchés redoutent désormais que la Fed maintienne des taux d’intérêt élevés pendant une période plus longue, ce qui pèse sur l’ensemble des actifs à risque. Les marchés à effet de levier ont connu une vague massive de liquidations longues, avec près de 900 millions de USD liquidés en 24 heures. Par ailleurs, les flux vers les ETF continuent de refluer, traduisant une attitude prudente des investisseurs institutionnels face à la forte volatilité. L’ETH affiche une performance relativement plus faible, marquant une certaine divergence avec le BTC. Sur le plan technique, le BTC doit à court terme tester la validité du niveau de soutien situé à 58 000 USD ; sa rupture pourrait ouvrir la voie à un test de niveaux encore plus bas. Pour amorcer une reprise significative, il devra en revanche réussir à franchir durablement la barre des 62 000 USD. Globalement, l’incertitude macroéconomique domine les tendances à court terme. La plupart des analystes considèrent ce recul comme un ajustement normal après une période de valorisation élevée, tout en appelant à la vigilance face à une possible aggravation des risques géopolitiques et réglementaires.

Performance des indices boursiers américains

- Dow Jones : 51 920,62 (+0,14 %)

- S&P 500 : 7 357,49 (-0,01 %)

- Nasdaq : 25 358,60 (-0,46 %)

Actualités des géants technologiques

- NVDA : 200 USD, -1,9 %

- AAPL : 275 USD, -6,1 %

- MSFT : 357 USD, -3,5 %

- GOOGL : 344 USD, -0,5 %

- AMZN : 228 USD, -3,0 %

- META : 557 USD, -4,5 %

- TSLA : 376 USD, -6,1 %

- MU : 1 214 USD, +15,7 %

- SPCX : 150 USD, +1,3 %

Synthèse des performances et analyse des facteurs moteurs : Les marchés actions américains affichent une forte divergence : les valeurs liées aux infrastructures IA, notamment celles spécialisées dans la mémoire et les semi-conducteurs, enregistrent des hausses spectaculaires (Micron, SanDisk, etc., en hausse de plus de 15 %), reflétant l’optimisme des marchés quant à la durabilité des dépenses en capital liées à l’IA. À l’inverse, des géants technologiques axés sur la consommation tels qu’Apple, Microsoft ou Amazon subissent des ventes massives suite à des hausses de prix de leurs produits — Apple a perdu plus de 6 % en une seule séance, son plus fort repli quotidien depuis avril 2025. Les facteurs moteurs divergent fortement : les sociétés spécialisées dans la mémoire bénéficient d’une demande robuste pour les mémoires à très haut débit (HBM) et les puces de stockage destinées aux centres de données IA, et les résultats exceptionnels de Micron ont directement stimulé l’ensemble du secteur. Les grandes entreprises technologiques, quant à elles, sont contraintes d’augmenter leurs prix en raison de la forte hausse des coûts des puces de mémoire, suscitant des inquiétudes chez les investisseurs concernant la réactivité de la demande et la pression sur les marges bénéficiaires. Cette tendance globale montre que le thème de l’IA continue de gagner du terrain, mais que les valeurs technologiques grand public, déjà valorisées à un niveau élevé, font face à des pressions croissantes liées à la transmission des coûts. Selon les analystes, cette divergence devrait se poursuivre, les capitaux privilégiant davantage les titres de la chaîne d’approvisionnement IA dont la rentabilité est clairement démontrée.

Synthèse générale des contrats actions liés aux marchés cryptos

- Chiffre d’affaires total sur 24 h : 20,199 milliards de USD (-4,77 %)

- Encours total : 5,571 milliards de USD (+1,78 %)

- Montant total des liquidations sur 24 h : 30,9486 millions de USD

- Part du chiffre d’affaires : 8,85 %

- Part de l’encours : 5,37 %

- Part des liquidations : 3,48 %

Performances sectorielles par encours

- Biotechnologie : 17,7296 millions de USD

- Consommation : 79,9109 millions de USD

- Industrie : 26,0645 millions de USD

- Finance : 153 millions de USD

- Technologie : 2,893 milliards de USD

3. Carte thermique des marchés

Actifs les plus détenus / les plus populaires :

- SPCX : 745 millions de USD

- MU : 571 millions de USD

- SKHX : 463 millions de USD

- SNDK : 357 millions de USD

- NVDA : 233 millions de USD

Observation des mouvements sectoriels

Secteur des mémoires et des puces IA : hausse supérieure à 15 %, le thème des infrastructures IA continue de se développer, en nette opposition avec les valeurs technologiques grand public

- Exemples représentatifs : Micron (MU) +15,74 %, SanDisk (lié à Western Digital/WDC) +21 %+, Applied Materials (AMAT) +13 %+

- Analyse des facteurs moteurs : les résultats trimestriels de Micron ont largement dépassé les attentes du marché, tirés par une demande explosive pour les mémoires à très haut débit (HBM) utilisées dans l’entraînement et l’inférence IA. La capacité et la bande passante des nouvelles générations HBM3/HBM3E sont plusieurs fois supérieures à celles de leurs prédécesseurs ; les GPU de nouvelle génération comme le Blackwell de NVIDIA requièrent 3 à 8 fois plus de HBM que leurs prédécesseurs, provoquant une tension persistante sur les capacités mondiales de production. En tant que l’un des rares fabricants capables de concevoir et produire à grande échelle des HBM, Micron bénéficie d’une visibilité accrue sur ses commandes et d’une hausse de ses prix moyens, ce qui se traduit directement par une expansion de sa marge brute et des résultats supérieurs aux attentes. Les fournisseurs d’équipements semi-conducteurs comme Applied Materials profitent, quant à eux, des dépenses en capital liées aux technologies d’emballage avancé, à l’empilement 3D et à l’extension des lignes de production de mémoires. Les fabricants de stockage comme Western Digital suivent également la tendance, portés par la demande croissante de NAND flash haute vitesse dans les centres de données IA. Cette dynamique haussière contraste fortement avec la baisse observée chez les grands acteurs technologiques grand public (comme Apple ou Microsoft, confrontés à des ventes massives après avoir augmenté leurs prix en raison de la hausse des coûts des puces mémoire), illustrant clairement la différenciation opérée par les marchés entre la « certitude élevée du retour sur investissement (ROIC) lié aux dépenses en capital IA » et la « faible réactivité de la demande liée à la consommation ». Même dans un contexte macroéconomique marqué par une inflation PCE de 4,1 % en glissement annuel et par les signaux de John Williams sur une « période prolongée de taux élevés », la chaîne d’approvisionnement IA est considérée comme un segment de croissance non discrétionnaire (non discretionary), attirant des flux de capitaux constants vers les composants purement « IA-enabled ». Selon les analystes, si les projections de dépenses en capital des hyperscalers restent solides (les données historiques montrent une forte visibilité du ROI IA), les surperformances des segments mémoire et équipements pourraient se prolonger jusqu’en 2027 ; toutefois, il convient de surveiller attentivement le risque d’un ralentissement généralisé des dépenses technologiques en cas de détérioration persistante des indicateurs macroéconomiques ou d’escalade des tensions géopolitiques. Sur le plan technique, le secteur commence à présenter des signes de prise de bénéfices, ce qui recommande de suivre les opportunités de réinvestissement progressif lors des corrections, tout en surveillant les données relatives à la montée en puissance des capacités de production au troisième trimestre.

III. Analyse approfondie d’actions cotées aux États-Unis

1. Micron Technology – Une demande exceptionnelle pour les mémoires IA propulse les résultats au-delà des attentes

Résumé de l’événement : Micron Technology a publié ses résultats trimestriels, avec des revenus et des bénéfices nettement supérieurs aux attentes du marché, portés principalement par la forte demande pour les mémoires à très haut débit (HBM) et la DRAM provenant des centres de données IA. La direction a relevé ses prévisions annuelles, ce qui a considérablement apaisé les inquiétudes du marché concernant le cycle des dépenses en capital IA. Interprétation du marché : Plusieurs banques d’investissement ont relevé leur objectif de cours pour Micron, estimant que la construction des infrastructures IA en est encore à ses débuts, que la tendance haussière du cycle des mémoires est clairement établie et que la tension persistante sur l’offre soutiendra à la fois les prix et les marges. Certains analystes soulignent que Micron dispose d’un calendrier de montée en puissance des capacités HBM plus rapide que ses concurrents, ce qui en fait l’un des principaux bénéficiaires de cette vague IA. Implications pour l’investissement : Dans le cadre du thème IA, les segments mémoire et stockage conservent une valeur stratégique. Il convient de privilégier les titres dont la rentabilité est clairement démontrée et dont la progression des capacités de production est suivie de près.

2. Apple – La hausse sans précédent des coûts des puces mémoire pousse à relever les prix, suscitant des inquiétudes sur les marchés

Résumé de l’événement : Face à la hausse « sans précédent » des prix des puces mémoire et de mémoire vive, due à la demande des centres de données IA, Apple a annoncé une révision à la hausse des prix de ses gammes Mac et iPad, avec des augmentations pouvant atteindre 300 USD. L’entreprise a également modifié sa stratégie en matière de puces, en sautant certaines itérations de la série M pour privilégier le développement d’architectures optimisées pour l’IA. Interprétation du marché : Les marchés redoutent que ces hausses de prix n’altèrent la réactivité de la demande, particulièrement dans un contexte où la reprise du secteur de l’électronique grand public reste fragile. Les avis des analystes divergent : certains considèrent cette mesure comme nécessaire face aux pressions de coûts, et jugent qu’elle sera bénéfique sur le long terme pour la marge bénéficiaire ; d’autres craignent que cette stratégie tarifaire ne précipite un transfert des utilisateurs vers les appareils Android, ce qui expliquerait la pression à la baisse sur le cours de l’action à court terme. Implications pour l’investissement : Il convient de suivre attentivement le rythme de déploiement des produits matériels IA d’Apple et les retours de la clientèle après la hausse des prix. Des opportunités d’achat peuvent émerger lors des corrections à court terme.

3. Western Digital – La demande IA pour le stockage stimule la part de marché de NAND/SSD

Résumé de l’événement : Western Digital (WDC), figure emblématique du secteur du stockage, a enregistré une forte hausse suite aux résultats exceptionnels de Micron, confirmant son statut de bénéficiaire direct de l’expansion des centres de données IA. Interprétation du marché : Les analystes estiment que la demande d’entreprises pour les NAND et SSD, liée à l’entraînement et à l’inférence IA, connaît une croissance exponentielle. Western Digital, grâce à sa part de marché et à sa gamme de produits dans ce domaine, profite pleinement de l’expansion des capacités de stockage dans les centres de données. Du côté de l’offre, les expansions sont menées avec prudence, offrant ainsi une certaine élasticité des prix et une marge de progression pour les bénéfices. Implications pour l’investissement : Il convient de suivre de près les niveaux de stocks trimestriels de Western Digital ainsi que l’évolution de ses prix moyens (ASP), afin de l’ajouter à un portefeuille centré sur l’IA comme position satellite complémentaire aux actions phares du secteur des mémoires.

4. Corning – La demande accélérée de matériaux pour l’interconnexion des centres de données

Résumé de l’événement : Corning (GLW) et d’autres fournisseurs de matériaux pour centres de données bénéficient de l’accélération du déploiement des serveurs IA, ce qui stimule la demande pour leurs solutions en fibre optique et substrats en verre. Interprétation du marché : La demande croissante de connectivité haute vitesse dans les centres de données IA stimule les commandes pour les solutions en fibre optique de Corning. Les analystes considèrent cette entreprise comme un maillon indispensable de l’infrastructure IA, dont la demande augmente proportionnellement à l’expansion des installations serveurs. Implications pour l’investissement : Corning constitue une exposition indirecte aux dépenses en capital IA. Son suivi doit se concentrer sur les signaux de validation des dépenses en capital dans les centres de données.

5. BlackBerry – Une position renforcée dans le calcul périphérique (edge computing) et la cybersécurité, ainsi qu’un partenariat renforcé avec NVIDIA attirent l’attention du marché IA

Résumé de l’événement : BlackBerry (BB) bénéficie d’une attention accrue dans les discussions sur l’IA, grâce à ses compétences historiques dans le calcul périphérique et la cybersécurité. À mesure que le déploiement de l’IA migre du cloud vers les terminaux périphériques, la plateforme QNX sécurisée et le partenariat approfondi avec NVIDIA renforcent davantage la pertinence de ses solutions. Interprétation du marché : Les plateformes de sécurité pilotées par l’IA, telles que Cylance, permettent à BlackBerry de pénétrer les marchés de la sécurité pour dispositifs périphériques IA et objets connectés (IoT). Ces solutions assurent une détection et une protection en temps réel contre les menaces, adaptées aux centres de données distribués, aux véhicules autonomes et aux équipements industriels IoT. L’intégration étendue du système d’exploitation sécurisé QNX avec la plateforme IGX Thor de NVIDIA (couvrant les robots, les applications médicales et les systèmes industriels) crée une plateforme unifiée pour l’IA périphérique critique, alignée sur la tendance du secteur consistant à migrer des entraînements centralisés vers des inférences périphériques. Dans un contexte de régulation accrue en matière de confidentialité des données et de cyberattaques fréquentes, les capacités de cybersécurité bout-à-bout de BlackBerry constituent un avantage concurrentiel différenciateur, lui ouvrant la voie à une place stratégique dans toute la chaîne d’approvisionnement IA. Bien que la transformation de ses activités principales demeure un défi, le potentiel de croissance dans le créneau spécialisé de la cybersécurité IA et les perspectives offertes par le partenariat avec NVIDIA sont reconnus par les analystes. Implications pour l’investissement : BlackBerry peut être intégré comme position complémentaire dans un portefeuille axé sur la cybersécurité IA et le calcul périphérique. Les investisseurs doivent suivre de près l’avancement du partenariat avec NVIDIA, la concrétisation des contrats dans les marchés IoT/sécurité IA, l’évolution des partenariats et la contribution trimestrielle aux revenus. Il convient de le coupler avec des actions purement axées sur le matériel ou le stockage IA afin de diversifier les risques liés à un seul thème, tout en surveillant l’impact de l’environnement macroéconomique et des taux d’intérêt sur la revalorisation de son cours.

IV. Actualités des projets et des marchés

1. Sharplink, société de trésorerie Ethereum ayant cessé d’acheter de l’ETH depuis huit mois, a relancé aujourd’hui ses achats : il y a six heures, elle a reçu 5 000 ETH (soit 7,85 millions de USD) via FalconX. Elle détient actuellement 876 000 ETH (1,37 milliard de USD), avec un prix moyen d’achat de 3 609 USD, ce qui représente une perte non réalisée de 1,789 milliard de USD (-56 %).

2. La corrélation sur 90 jours entre l’action perpétuelle prioritaire STRC de Strategy et le cours du Bitcoin a grimpé à près de 0,70, atteignant ainsi son niveau le plus élevé depuis son lancement en juillet 2025. Ce mois-ci, STRC a perdu 23 % pour s’établir à 76 USD, tandis que le Bitcoin a chuté de près de 20 %, tombant sous la barre des 60 000 USD ; les deux actifs ont donc évolué de concert à la baisse.

3. BlackBerry, autrefois célèbre pour ses téléphones dotés d’un clavier physique, s’est transformé en fournisseur clé de couches logicielles pour les écosystèmes « physiques IA » et robotiques. Son framework logiciel QNX, surnommé « le système nerveux autonome infaillible », offre aux fabricants de puces tels que Nvidia et AMD un système d’exploitation temps réel sûr, fiable et déterministe, destiné aux véhicules intelligents et aux robots de stockage.

4. Suite à un article de CoinDesk selon lequel Payward, la société mère de Kraken, serait en négociations pour acquérir 15 % du protocole Aave pour une valorisation de 385 millions de USD (soit seulement 30 % de la valorisation entière à pleine dilution (FDV) des jetons AAVE), Stani Kulechov, fondateur d’Aave, a réagi sur X en déclarant : « Nous ne vendrons jamais AAVE avec une décote de 70 % », soulignant que le reportage de CoinDesk était inexact.

5. Multicoin a publié un rapport affirmant que le jeton natif Hyperliquid, HYPE, dont le cours actuel est d’environ 63 USD, est fortement sous-évalué par le marché. Multicoin fixe un objectif de cours de 319 USD pour HYPE en 2028 dans un scénario de base, anticipant alors un chiffre d’affaires annuel d’Hyperliquid d’environ 8 milliards de USD, évalué à 20 fois son bénéfice net. Multicoin a révélé qu’il achète activement HYPE depuis février et qu’il s’agit désormais de l’une de ses plus importantes positions au sein de son fonds de couverture liquide.

6. Des analystes de TD Cowen estiment que, si SpaceX ne parvient pas à conclure un accord de partage de réseau, elle pourrait accélérer son développement dans le domaine des télécommunications en procédant à une acquisition de T-Mobile. La coopération stratégique existante entre T-Mobile et Starlink présente une forte cohérence. Cette hypothèse reste purement spéculative, mais illustre la pression croissante exercée par SpaceX sur le secteur des télécommunications.

7. À partir du cours actuel du Bitcoin (59 600 USD) et du coût moyen d’investissement sur 200 jours (C200 = 75 821 USD), l’indicateur Ahr999 de timing d’achat (« bottom picking ») s’élève à environ 0,287, se situant dans une zone de sous-évaluation extrême. Le plus bas annuel a été atteint le 6 février 2026, avec une valeur de 0,27. Les données statistiques montrent que des valeurs inférieures à 0,3 sont extrêmement rares, ne se manifestant généralement que lors de paniques systémiques ou de creux de marché baissier. Historiquement, cet indicateur est descendu sous 0,3 lors des débuts du marché en 2011, au creux du marché baissier de 2018 (minimum d’environ 0,24), lors de l’effondrement éclair lié au COVID-19 en 2020, ainsi que lors de la faillite de FTX et des liquidations en cascade d’ETH en 2022.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

Prévues importantes

- Interventions de responsables de la Fed : plusieurs responsables, dont Austan Goolsbee, président de la Banque de réserve fédérale de Chicago, pourraient prendre la parole ; les marchés seront attentifs à leurs dernières déclarations sur l’inflation et la trajectoire de la politique monétaire.

Points de vue des institutions :

En combinant les évolutions des marchés actions américains, des métaux précieux, du pétrole brut, des devises et des cryptomonnaies sur les dernières 24 heures, les grandes banques d’investissement et les stratèges adoptent une posture globalement prudente mais optimiste. Les signaux émis par John Williams et d’autres responsables de la Fed — notamment sur une « position actuelle de la politique monétaire appropriée » et un « objectif d’inflation qui pourrait ne pas être atteint avant 2028 » — sont interprétés comme une réduction probable du nombre de baisses de taux anticipées cette année, ce qui soutient le dollar américain et les rendements des obligations du Trésor. La publication de données d’inflation supérieures aux attentes (PCE à 4,1 %) renforce le scénario d’une « période prolongée de taux élevés », mais la vigueur des dépenses en capital IA offre un soutien structurel aux marchés actions américains, comme l’illustrent les performances remarquables des valeurs liées aux mémoires et aux semi-conducteurs. Les métaux précieux et les cryptomonnaies subissent une pression à court terme en raison de la force du dollar et des fluctuations des appétits pour le risque, mais la plupart des institutions considèrent que l’ampleur actuelle du repli reflète déjà en partie l’incertitude macroéconomique, et que la valeur stratégique à long terme demeure intacte. Certains rapports stratégiques indiquent que, si la situation géopolitique s’assouplit davantage et que les données d’inflation ne continuent pas de dépasser les attentes, les actifs à risque pourraient connaître une phase de rétablissement temporaire ; dans le cas contraire, il faudra rester vigilant face aux répercussions en chaîne d’un renforcement supplémentaire du dollar américain. Globalement, les marchés traversent une transition de la phase « d’anticipations de relâchement » vers la phase « de vérification par les données », et la divergence structurelle constituera la tendance dominante pour la période à venir.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’un outil de recherche automatisé (IA) et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données présentées comportent inévitablement des imprécisions ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News