Rapport quotidien Bitget UEX | Trump affirme que la guerre prendra bientôt fin ; le rendement des obligations américaines à 30 ans atteint son plus haut niveau depuis 2007 ; Google I/O dévoile de nouveaux produits d’IA ; les résultats financiers de NVIDIA arrivent ce soir

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Trump affirme que la guerre prendra bientôt fin ; le rendement des obligations américaines à 30 ans atteint son plus haut niveau depuis 2007 ; Google I/O dévoile de nouveaux produits d’IA ; les résultats financiers de NVIDIA arrivent ce soir

Dans l’ensemble, le marché actuel se trouve à un stade de confrontation entre un optimisme géopolitique et une prudence macroéconomique ; il est donc recommandé de maintenir une exposition souple et de se concentrer particulièrement sur la période des résultats trimestriels ainsi que sur les prochains chiffres relatifs à l’inflation.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Les déclarations de Trump sur la fin de la « guerre » apaisent temporairement les tensions, mais les signaux d’inflation persistent Donald Trump a déclaré que le conflit lié à l’Iran prendrait bientôt fin et que l’Iran ne posséderait pas d’armes nucléaires. Ces propos ont fait grimper les indices boursiers américains à terme et entraîné une baisse des cours du pétrole.

- Point clé 1 : Les inquiétudes du marché concernant les risques géopolitiques se sont temporairement atténuées, soutenant ainsi les actifs à risque.

- Point clé 2 : Selon les marchés prévisionnels, la probabilité d’une hausse des taux par la Fed avant juillet 2027 augmente.

- Point clé 3 : Le rendement des obligations d’État américaines à 30 ans a franchi 5,19 %, atteignant un plus haut depuis 2007, reflétant une intensification des anticipations d’inflation.

Impact sur les marchés : À court terme, cette évolution est favorable au regain d’appétit pour le risque, mais un environnement de rendements élevés pourrait limiter la marge de manœuvre future de la Fed en matière de baisses de taux. Il convient donc de suivre attentivement l’évolution géopolitique et les données économiques à venir.

Matières premières internationales

Les déclarations de Trump provoquent une baisse des cours du pétrole ; les anticipations d’un apaisement géopolitique dominent les tendances à court terme Les déclarations de Trump sur la fin imminente du conflit ont suscité des attentes de relâchement des tensions sur l’approvisionnement énergétique, entraînant une baisse des cours du WTI et du pétrole Brent.

- Point clé 1 : Les cours du pétrole reculent depuis leurs niveaux élevés antérieurs, ce qui atténue partiellement les craintes inflationnistes.

- Point clé 2 : Des perturbations persistantes affectent toujours les activités maritimes dans le détroit d’Ormuz, bien que le moral des investisseurs s’améliore à court terme.

- Point clé 3 : L’or et l’argent connaissent des fluctuations modérées, tirés entre la montée des rendements et l’apaisement géopolitique.

Impact sur les marchés : La baisse des cours du pétrole contribue à réduire les pressions inflationnistes importées, soutenant positivement les perspectives de croissance mondiale et de consommation. Toutefois, il est essentiel de suivre de près la reprise effective de l’offre.

Politiques macroéconomiques

Le rendement des obligations d’État américaines à 30 ans bondit à un nouveau sommet de 5,19 %, tandis que les craintes d’inflation et la hausse des coûts d’emprunt coexistent Le rendement des obligations d’État américaines à 30 ans dépasse 5,19 %, soit son niveau le plus élevé depuis la crise financière de 2007. De gros ordres de vente ont exacerbé la dynamique de liquidation. Le taux hypothécaire a quant à lui atteint son plus haut niveau depuis juillet dernier.

- Point clé 1 : Les anticipations d’inflation s’intensifient sous l’effet des facteurs énergétiques et géopolitiques.

- Point clé 2 : Les marchés prévisionnels indiquent une incertitude accrue quant au cap pris par la politique monétaire de la Fed.

- Point clé 3 : Des rendements élevés font augmenter les coûts de financement pour l’économie réelle, pesant sur les marchés immobilier et boursier.

Impact sur les marchés : Cette évolution renforce l’anticipation d’un environnement monétaire « plus haut, plus long », accroissant la volatilité à court terme et pouvant freiner la croissance à long terme. Les investisseurs doivent surveiller de près les prochains chiffres d’inflation et les déclarations de la Fed.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,41 %, à 4 500 USD l’once.

- Argent au comptant : +1,26 %, à 74 USD l’once.

- WTI : −0,26 %, à 103 USD le baril.

- Brent : −0,38 %, à 110 USD le baril.

- Indice du dollar américain (DXY) : +0,04 %, à 99,34.

Performance des cryptomonnaies

- BTC : −0,39 %, à 76 769 USD.

- ETH : −1,19 %, à 2 110 USD.

- Capitalisation boursière totale des cryptomonnaies : −0,8 %, à 2,63 billions de USD.

- Liquidations sur les marchés : 158 millions de USD liquidés sur 24 heures, dont 106 millions de USD pour les positions longues.

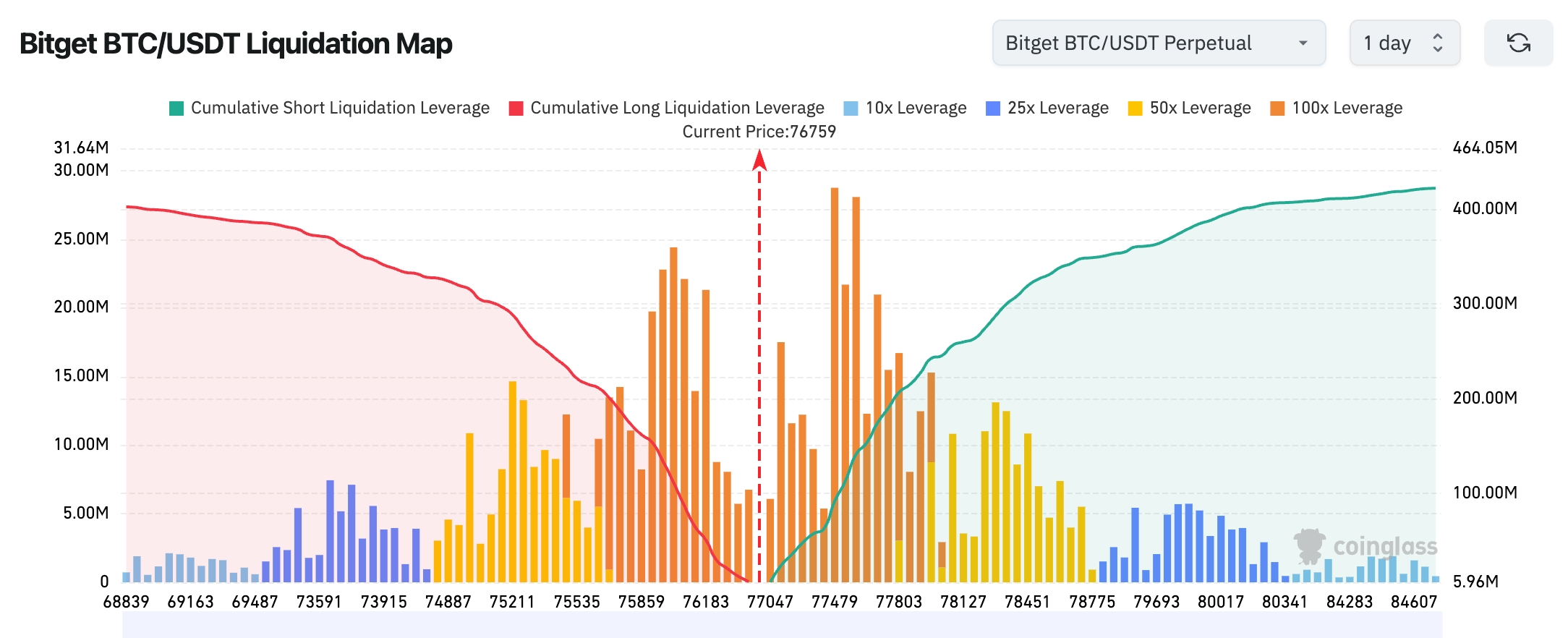

- Carte des liquidations BTC/USDT sur Bitget : Près du cours actuel, les zones de résistance supérieures concentrent une pression de liquidation relativement forte, tandis que les zones de soutien inférieures offrent un certain amortissement ; des fluctuations à court terme pourraient déclencher des liquidations en chaîne.

- Entrées/sorties nettes des ETF physiques BTC : Sortie nette de 5,5 millions de USD hier pour les ETF physiques BTC, soit une sortie nette cumulée de 945 millions de USD sur trois jours consécutifs.

- Flux BTC : Sortie nette de 54 millions de USD sur le marché au comptant hier ; sortie nette de 277 millions de USD sur le marché des contrats à terme.

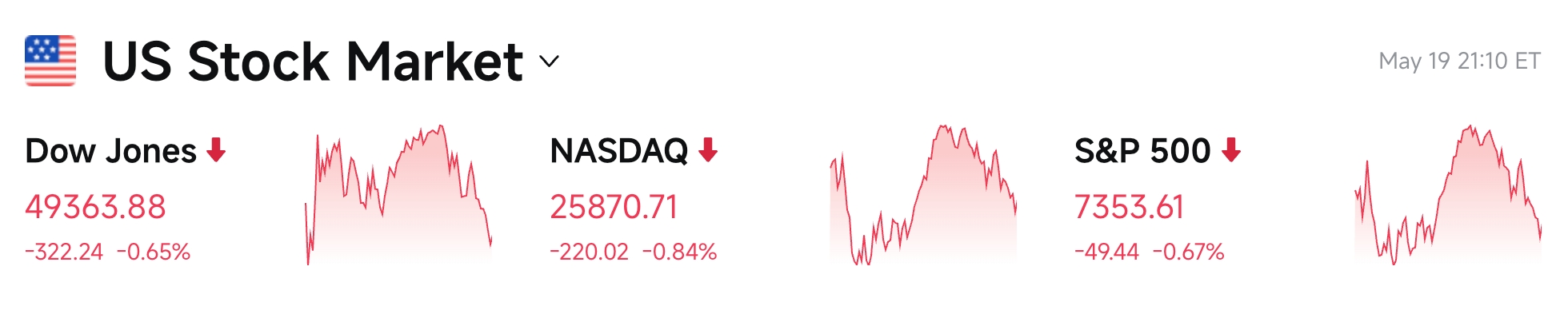

Performance des indices boursiers américains

- Dow Jones : −0,65 %, à 49 363,88 points, sous pression pour la troisième journée consécutive.

- S&P 500 : −0,67 %, à 7 353,61 points ; les actions technologiques et de croissance pèsent fortement sur l’indice.

- Nasdaq : −0,84 %, à 25 870,71 points ; cette baisse est notamment liée à la réalisation de profits sur les valeurs technologiques fortement valorisées et à la pression exercée par la hausse des rendements.

Actualités des géants technologiques

- Apple (AAPL) : +0,38 %, à 298,97 USD — La réorganisation accélérée du département matériel pour intégrer l’IA lui confère une relative résilience.

- NVIDIA (NVDA) : −0,77 %, à 220,61 USD — Les résultats trimestriels seront publiés ce soir ; le marché adopte déjà une posture prudente, bien que les attentes de demande à long terme restent inchangées.

- Microsoft (MSFT) : −1,44 %, à 417,42 USD — Ses activités IA et cloud restent solides, mais l’humeur générale du marché exerce une pression négative.

- Meta (META) : −1,41 %, à 602,61 USD — Ses investissements dans la publicité et l’IA progressent de pair, mais elle subit les effets de la tendance générale du marché.

- Amazon (AMZN) : −2,08 %, à 259,34 USD — Ses activités cloud et e-commerce demeurent stables, mais des pressions sur sa valorisation commencent à apparaître.

- Alphabet (GOOG/GOOGL) : −2,09 %, à 387,66 USD — La conférence I/O a présenté plusieurs nouveautés IA ; bien que positives à long terme, elles ont provoqué des prises de bénéfices à court terme.

- Tesla (TSLA) : −1,43 %, à 404,11 USD — L’attention se porte sur les livraisons et les avancées du Robotaxi ; la volatilité reste élevée.

Résumé des causes fondamentales : Les valeurs technologiques fortement valorisées subissent une double pression liée à la hausse des rendements et aux prises de bénéfices ; si la narration à long terme autour de l’IA reste inchangée, la volatilité à court terme s’intensifie.

Observation des mouvements sectoriels

Secteur des communications optiques : forte hausse

- Actions représentatives : Astera Labs (+13,3 %), Credo Technology (+8,14 %), Marvell Technology (+4,34 %).

- Facteurs moteurs : Une demande soutenue pour les centres de données IA et les interconnexions haute vitesse, combinée à des rebonds techniques après des baisses excessives et à des achats opportunistes.

III. Analyse approfondie d’actions cotées aux États-Unis

1. NVIDIA – Publication imminente des résultats du T1

Résumé de l’événement : NVIDIA publiera ses résultats du premier trimestre après la clôture, heure de l’Est, le 20 mai. La volatilité implicite des options suggère une amplitude journalière potentielle d’environ 7,56 %. Wall Street anticipe largement des résultats supérieurs aux attentes et une révision à la hausse des prévisions annuelles. La demande pour les centres de données IA demeure le principal moteur. Interprétation du marché : Les institutions considèrent que, malgré les perturbations géopolitiques et macroéconomiques à court terme, le cycle d’investissements en capital IA en est encore à ses débuts ; NVIDIA, principal bénéficiaire, conserve une logique de croissance solide à long terme. Certains analystes insistent sur la nécessité de surveiller la marge brute et le calendrier de lancement des nouveaux produits. Recommandations d’investissement : La volatilité post-publication mérite une attention particulière ; il est conseillé d’aligner la stratégie sur la tendance structurelle de l’IA et de gérer soigneusement les positions, notamment en limitant l’effet de levier à court terme.

2. Alphabet (Google) – Lancement massif de nouveaux produits IA lors de la conférence I/O

Résumé de l’événement : La conférence Google I/O a présenté Gemini 3.5 Flash (le modèle le plus rapide et le plus économique), l’agent intelligent Gemini Spark (capable d’exécuter des tâches intégrant Gmail, Docs, etc.) et une amélioration de l’expérience de recherche, tous disponibles gratuitement à l’échelle mondiale afin de renforcer les capacités multimodales et d’agent. Interprétation du marché : Les institutions jugent que cette initiative consolide davantage la position dominante de Google dans les domaines de l’IA générative et de la recherche, avec des retombées positives attendues à long terme sur la monétisation de la publicité et des services cloud ; à court terme, toutefois, le marché privilégie l’analyse du rythme de commercialisation concrète et de la dynamique concurrentielle. Recommandations d’investissement : L’itération continue de la gamme de produits IA constitue un atout compétitif central ; il convient de suivre attentivement l’adoption par les développeurs et les données relatives à leur contribution aux revenus.

3. Apple – Restructuration du département matériel pour accélérer le déploiement de l’IA

Résumé de l’événement : Johny Srouji, directeur matériel en chef d’Apple, a lancé une importante restructuration du département de développement matériel, rapprochant étroitement les équipes de conception des puces maison et celles de développement des produits afin d’accélérer l’intégration des fonctions IA dans le hardware. Interprétation du marché : Les institutions considèrent cette décision comme un ajustement organisationnel stratégique crucial pour permettre à Apple de rattraper son retard dans la course à l’IA. Combinée aux précédents investissements dans les puces et les logiciels, elle devrait aboutir, à partir de 2026, à des expériences terminales IA plus compétitives. Recommandations d’investissement : Le déploiement concret de l’IA dans le hardware représente un catalyseur à moyen et long terme ; il est recommandé de suivre les dates de lancement des produits et les retours de l’écosystème.

4. Actions liées aux communications optiques (ex. : Astera Labs) – Mouvement sectoriel porté par la demande IA

Résumé de l’événement : Plusieurs titres spécialisés dans les communications optiques et les interconnexions haute vitesse affichent des rebonds significatifs ; Astera Labs a ainsi grimpé de plus de 13 % en une seule séance, traduisant l’attention soutenue du marché sur les besoins en infrastructures pour les centres de données IA. Interprétation du marché : Les institutions estiment que la demande croissante en connexions rapides et à faible latence, nécessaire à l’entraînement et à l’inférence IA, se poursuit sans relâche ; certains titres, fortement corrigés, attirent à nouveau les capitaux, mais il convient de rester vigilant face aux décalages entre valorisation et réalisation des bénéfices. Recommandations d’investissement : La segmentation sectorielle est marquée ; il est conseillé de sélectionner des entreprises disposant de fondamentaux solides et d’une visibilité élevée sur leurs commandes, tout en maîtrisant les risques liés à la volatilité à court terme.

IV. Actualités des projets cryptographiques

1. Matt Hougan, chef des investissements chez Bitwise, estime que le jeton HYPE d’Hyperliquid reste sous-évalué, bien qu’il ait progressé de 77 % cette année, devenant ainsi l’actif cryptographique majeur ayant le mieux performé en 2026. Selon Matt Hougan, HYPE appartient à la « deuxième génération » de jetons cryptographiques, doté d’un potentiel d’appréciation similaire à celui des titres, et sa valeur demeure sous-estimée.

2. K33 Research indique, dans un rapport, que le présent marché baissier du bitcoin diffère des précédents, car un pessimisme anormal chez les traders limite la marge de baisse. Ces derniers adoptent une posture défensive constante, réduisant ainsi le risque d’un effondrement amplifié par l’effet de levier. Le responsable de la recherche, Vetle Lunde, souligne que la phase actuelle de consolidation prolongée ne reproduit pas les rebonds suivis de retournements brutaux observés dans les cycles précédents ; les données dérivées signalent au contraire un pessimisme extrême. Le taux de financement moyen sur 30 jours pour le bitcoin est négatif depuis 81 jours consécutifs, approchant le record historique, tandis que le basis annuel des contrats à terme sur bitcoin cotés au CME est tombé sous 2,5 %, niveau extrêmement prudent. Toutefois, les positions ouvertes sur les produits dérivés du bitcoin demeurent élevées ; une nouvelle baisse des cours pourrait déclencher une forte volatilité. K33 maintient son scénario de base selon lequel la chute du bitcoin à 60 000 USD en février pourrait représenter le creux maximal de ce cycle baissier.

3. Avec l’accélération de la tokenisation des actifs traditionnels par les sociétés de gestion d’actifs, la capitalisation boursière des actifs du monde réel (RWA) a dépassé 65 milliards de dollars, soit une hausse d’environ 44 % depuis le début de l’année. Ethereum détient environ 33 % de parts de marché, conservant ainsi sa position de plateforme de référence institutionnelle pour la tokenisation.

4. Selon les données de The Block, le volume quotidien des actions tokenisées a atteint un nouveau record historique de 3,57 milliards de dollars lundi. Des plateformes telles qu’Ondo et Bitget ont contribué à porter le volume cumulé des transactions d’actions sur la blockchain à plusieurs milliards de dollars. À noter que Bloomberg a rapporté lundi que la SEC américaine travaille actuellement à l’élaboration de lignes directrices et d’exemptions innovantes destinées à cet écosystème émergent des actions sur la blockchain.

5. Selon CoinDesk, Christoph Hock, responsable des actifs numériques et de la tokenisation chez Union Investment, l’une des plus grandes sociétés allemandes de gestion d’actifs institutionnels, estime que la composition des réserves des stablecoins de Tether et de Circle ressemble davantage à celle d’un fonds spéculatif qu’à celle d’un véritable outil ancré sur la monnaie fiduciaire. Même la détention massive d’obligations du Trésor américain ne les mettrait pas à l’abri d’une crise de liquidité soudaine. Christoph Hock précise que Tether détient d’importantes quantités d’or et de bitcoin, ce qui fait des jetons USDT et USDC des entités similaires à des fonds spéculatifs, caractérisées par une fragilité structurelle susceptible d’affecter les intérêts financiers de leurs détenteurs.

6. L’offre totale de stablecoins a dépassé 300 milliards de dollars, mais sa croissance s’est pratiquement arrêtée. USDT de Tether a augmenté de plus de 5 milliards de dollars au cours du dernier mois, tandis que les offres combinées de USDC, USDe et PYUSD ont diminué d’environ 4,2 milliards de dollars sur la même période, conduisant à une croissance nette d’environ 900 millions de dollars, soit une hausse de seulement 0,3 % de l’offre totale.

V. Calendrier des événements du jour

Calendrier des publications de données

Prévisions d’événements importants

20 mai (mercredi)

- Publication après clôture des résultats du T1 de NVIDIA (NVDA) (événement central de la semaine) ★★★★★

- SpaceX pourrait déposer son prospectus d’introduction en bourse dès mercredi, avec une cotation visée le 12 juin ★★★★★

- Publication des données hebdomadaires sur les stocks de pétrole brut de l’EIA aux États-Unis, couvrant la semaine jusqu’au 15 mai ;

- Autres résultats trimestriels importants aux États-Unis : Lowe’s (LOW), Analog Devices (ADI), Target (TGT), Intuit (INTU), GDS (GDS), etc.

21 mai (jeudi)

- Publication du procès-verbal de la réunion du FOMC de la Fed des 28 et 29 avril (dernier document publié sous la présidence de Powell, signifiant le début de l’ère Waller) ★★★★★

- Publication du nombre hebdomadaire initial des demandes d’indemnisation chômage aux États-Unis pour la semaine jusqu’au 16 mai ;

- Publication des premières estimations pour mai des indices PMI manufacturier et des services, selon le baromètre S&P Global aux États-Unis ;

- Résultats trimestriels importants aux États-Unis : Walmart (WMT), NIO (NIO), NetEase (NTES), Vipshop (VIPS), etc., publiés avant l’ouverture.

22 mai (vendredi)

- Publication de la valeur définitive de l’indice de confiance des consommateurs de l’université du Michigan pour mai aux États-Unis.

*Points centraux de la semaine sur les marchés américains : publication des résultats de NVIDIA (test décisif de la pérennité de la dynamique IA), procès-verbal de la réunion de la Fed (signal de la fin du mandat de Powell), conférence Google I/O, éventuel dépôt du prospectus d’introduction en bourse de SpaceX, ainsi que plusieurs publications importantes (Walmart, etc.), couvrant à la fois la consommation, la technologie et les valeurs chinoises cotées aux États-Unis. La densité exceptionnelle des données macroéconomiques et des événements corporates devrait amplifier significativement la volatilité des marchés.

Points de vue des institutions :

Compte tenu de l’évolution des marchés au cours des 24 dernières heures, les déclarations de Trump sur la fin imminente du conflit ont injecté une dose d’optimisme temporaire, faisant remonter les indices boursiers américains à terme et abaissant les cours du pétrole, ce qui a effectivement atténué certaines inquiétudes inflationnistes. Toutefois, le franchissement du seuil de 5,19 % par le rendement des obligations d’État américaines à 30 ans illustre clairement les craintes du marché face à une inflation durable et à un environnement monétaire « plus haut, plus long ». La plupart des analystes des grandes banques d’investissement estiment que, si l’apaisement géopolitique se confirme, cela soutiendra les actifs à risque, notamment les secteurs de l’IA et des technologies de croissance ; toutefois, un environnement de rendements élevés pourrait exercer une pression à la baisse sur les valorisations, justifiant une vigilance accrue face à d’éventuelles déceptions dans les données à venir. Les résultats de NVIDIA sont considérés comme un indicateur clé : les institutions anticipent globalement des performances supérieures aux attentes et une révision à la hausse des prévisions, ce qui serait favorable à toute la chaîne de valeur IA. Le marché des cryptomonnaies suit quant à lui les variations macroéconomiques et l’appétit pour le risque ; BTC et ETH oscillent autour de leurs niveaux de soutien critiques, tandis que les flux vers les ETF et les données de liquidation des positions à effet de levier méritent une surveillance continue. Globalement, les marchés se trouvent aujourd’hui dans une phase de confrontation entre optimisme géopolitique et prudence macroéconomique ; il est donc recommandé de maintenir une flexibilité dans la gestion des positions et de se concentrer particulièrement sur la saison des résultats et les prochains indicateurs d’inflation.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’un moteur de recherche IA, puis vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données figurant dans ce document peuvent comporter des imprécisions inévitables ; veuillez vous référer aux données en temps réel des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News