Effondrement des obligations d’État à long terme mondiales : l’illusion budgétaire de l’ère des taux bas s’effondre

TechFlow SélectionTechFlow Sélection

Effondrement des obligations d’État à long terme mondiales : l’illusion budgétaire de l’ère des taux bas s’effondre

Le « modèle de roulement à faible taux d’intérêt », qui a soutenu le financement des pays développés au cours des dix dernières années, commence à présenter des fissures.

Auteur : Claude, TechFlow

Introduction de TechFlow : Les obligations à long terme des pays développés subissent collectivement une débâcle. Ce n’est plus un « accident budgétaire » ponctuel dans tel ou tel pays que le marché réévalue, mais bien la réalité d’une coexistence durable entre niveaux élevés d’endettement, déficits importants et taux d’intérêt plus élevés. Lorsque la croissance de la dette dépasse durablement celle de l’économie, que les chocs énergétiques ravivent l’inflation et que l’espace de manœuvre des banques centrales pour abaisser les taux est réduit, le « modèle de refinancement à taux bas » qui a soutenu le financement des pays développés depuis plus de dix ans commence à se fissurer.

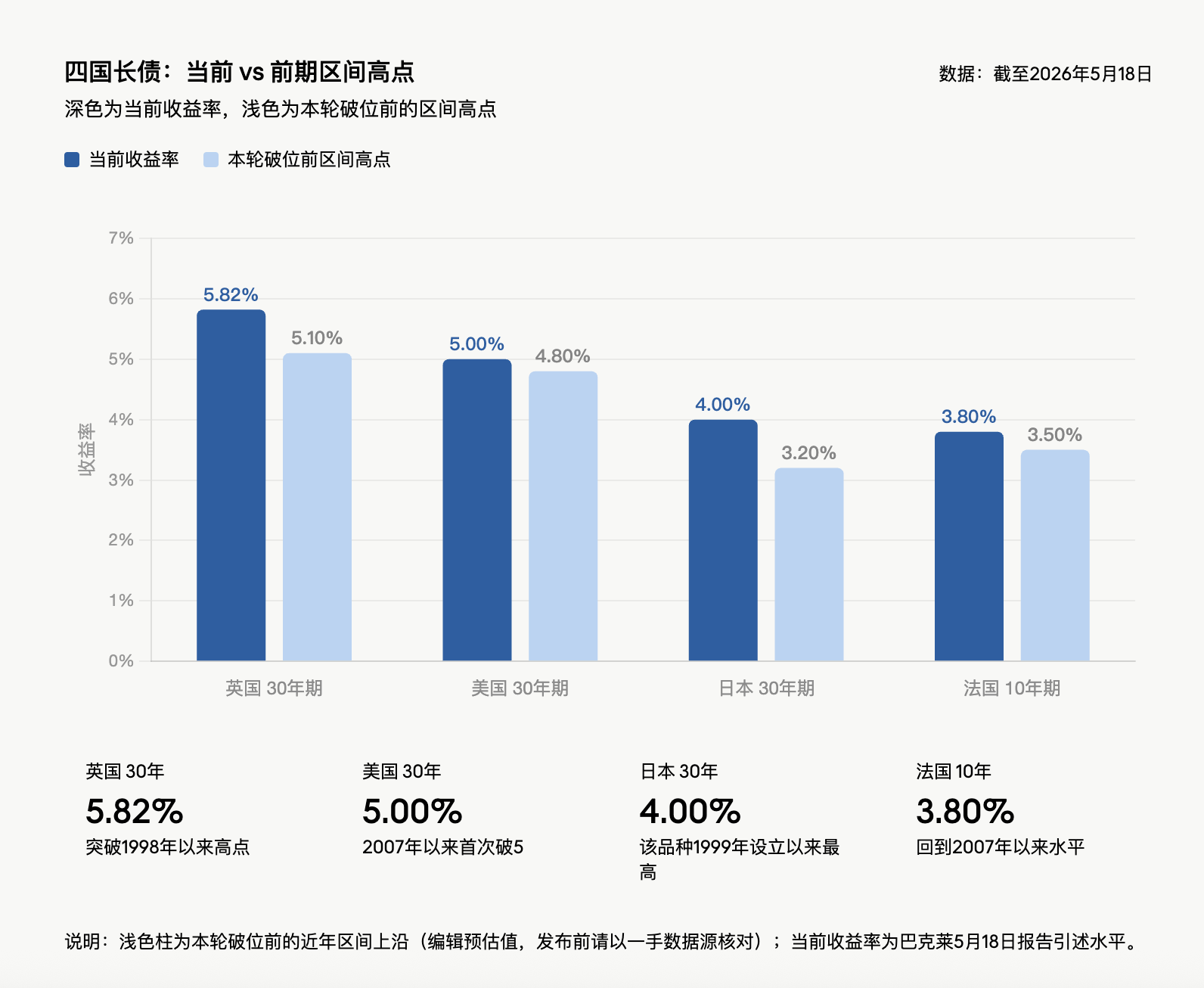

Cette semaine, le rendement des obligations d’État britanniques à 30 ans a atteint 5,82 %, son niveau le plus élevé depuis 1998 ; celui des obligations japonaises à 30 ans a grimpé à 4 %, un record absolu depuis leur création en 1999 ; le rendement des obligations américaines à 30 ans a dépassé 5 % pour la première fois depuis 2007 ; quant au rendement des obligations françaises à 10 ans, il a atteint 3,8 %, revenant ainsi à son plus haut niveau depuis 2007. Cette vague de ventes massives pèse déjà sur les marchés boursiers mondiaux, et les ministres des Finances du G7 consacreront une session spéciale à ce phénomène lors de leur réunion cette semaine.

Dans un rapport publié le 18 mai, Ajay Rajadhyaksha, chef de la recherche sur les actifs fixes, les changes et les matières premières chez Barclays, écrit : « Ce ne sont pas seulement les obligations à long terme qui ont été vendues la semaine dernière : partout dans le monde, elles ont franchi leurs plages de variation habituelles. » Son analyse centrale est la suivante : la croissance de la dette dépasse celle de l’économie, la trajectoire de l’inflation se dégrade, et l’absence de volonté politique de réforme budgétaire rend insuffisantes les raisons d’allonger la durée des portefeuilles, même après la baisse observée des obligations à long terme.

Priya Misra, gestionnaire de portefeuille chez J.P. Morgan Asset Management, lance un avertissement similaire : « Les taux à long terme montent simultanément à l’échelle mondiale, renforçant mutuellement cette tendance, tandis que les anticipations de hausses de taux par la Réserve fédérale s’inscrivent désormais dans le discours dominant des marchés. »

Effondrement synchronisé des marchés obligataires dans plusieurs pays : la « pyramide financière budgétaire » se révèle collectivement

Une baisse isolée du marché obligataire d’un pays peut généralement s’expliquer par des facteurs locaux tels qu’inflation, situation budgétaire, contexte politique ou communication de la banque centrale. Or, cette fois, le Royaume-Uni, le Japon, les États-Unis et la France ont presque tous connu un effondrement simultané — signe que le marché ne réagit plus uniquement à des risques nationaux.

Le point commun est clair : le ratio d’endettement des principales économies développées dépasse largement 100 % du PIB, tandis que les déficits budgétaires ne sont pas compensés par la croissance nominale. Aux États-Unis, le déficit s’élève à environ 2 000 milliards de dollars, soit 6,5 % du PIB, alors que la croissance nominale se situe entre 4,5 % et 5 % ; en France, la croissance nominale du PIB au trimestre clos en mars 2026 était de 2,2 %, contre un déficit d’environ 5 % ; au Royaume-Uni, le déficit dépasse 4 %.

C’est précisément là que réside la contradiction centrale désignée par le terme de « pyramide financière budgétaire » : les gouvernements continuent de recourir à de nouvelles dettes et à des refinancements successifs pour maintenir leurs dépenses, mais la croissance de la dette dépasse celle de l’économie, et les coûts d’intérêt reprennent de la vigueur. Tant que ce scénario ne change pas, les obligations à long terme devront offrir des rendements plus élevés afin d’attirer des acheteurs.

De nouvelles dépenses viennent encore accentuer la pression. L’OTAN, réunie à La Haye l’an dernier, a convenu d’élever l’objectif de dépenses de défense à 5 % du PIB d’ici 2035 ; les dépenses européennes de défense ont déjà augmenté en pourcentage à deux chiffres l’an dernier et pourraient connaître une croissance continue pendant dix ans ; le gouvernement américain demande au Congrès une allocation de défense de 1 500 milliards de dollars pour le prochain exercice budgétaire. Aucune mesure compensatoire n’a été prévue pour contrebalancer ces dépenses.

Blocage du détroit d’Hormuz : le choc pétrolier ravive l’inflation

La fragilité déjà avérée des finances publiques et des déficits est aggravée par un nouveau choc sur les prix de l’énergie. Le blocage du détroit d’Hormuz — voie maritime mondiale la plus stratégique pour le transport du pétrole — constitue le déclencheur direct de cette turbulence obligataire : entravé, ce passage vital fait monter durablement les cours du pétrole et rallume les anticipations inflationnistes.

Barclays suppose que le prix moyen du baril de Brent atteindra 100 dollars en 2026, soit une hausse de 50 % par rapport à la moyenne de 2025. Cela détériorera directement les perspectives d’inflation, réduira l’espace de manœuvre des banques centrales pour abaisser les taux, voire les forcera à relever les taux. Des taux plus élevés signifient que les charges d’intérêt liées aux dettes existantes continueront de grimper, ce qui rendra d’autant plus difficile la réduction des déficits. Il s’agit ici d’un « frein fiscal » : chaque nouvelle rotation de ce mécanisme réduit davantage la marge de manœuvre des gouvernements et augmente la prime exigée par les investisseurs obligataires.

Priya Misra, directrice générale chez J.P. Morgan, affirme sans détour : « À moins que le détroit ne rouvre, la fourchette des taux d’intérêt s’est globalement décalée vers le haut. »

Au niveau des taux courts, le rendement des obligations américaines à 2 ans a brièvement atteint 4,09 %, son plus haut niveau depuis février 2025 ; celui des obligations à 10 ans s’établit à 4,58 %, un sommet annuel ; l’ensemble des obligations du Trésor américain a enregistré une performance négative depuis le début de l’année, alors qu’à la fin février, ses gains annuels avaient approché 2 %.

L’inflation domine le discours des marchés : la prime de maturité est réévaluée

Karen Manna, stratège en actifs fixes et gestionnaire de portefeuille chez Federated Hermes, juge ainsi la situation : « Nous assistons à un monde véritablement confronté à une nouvelle vague d’inflation. »

Kevin Flanagan, responsable des stratégies d’investissement chez WisdomTree, anticipe que le prochain indice des prix à la consommation pourrait afficher un taux d’inflation annuel de 4 %, le plus élevé depuis 2023. Il identifie clairement la logique sous-jacente des marchés : « Le récit inflationniste domine désormais les marchés, et les investisseurs obligataires exigent une prime de maturité plus élevée pour détenir les nouvelles émissions d’obligations d’État. »

Les enchères obligataires de la semaine dernière confirment cette dynamique de valorisation : le taux retenu pour l’enchère à 30 ans s’est élevé à 5 %, un seuil jamais atteint depuis 2007, mais la demande a été molle ; les enchères à 3 et à 10 ans ont également suscité un intérêt modéré. Même si les rendements à long terme ont atteint des sommets annuels, cela ne constitue pas en soi une raison suffisante pour allonger la durée des portefeuilles.

Inversion radicale de la trajectoire de la Fed : les marchés passent d’une anticipation de deux baisses à une probabilité accrue d’une hausse en mars

La tempête inflationniste redéfinit entièrement les anticipations concernant la trajectoire de la politique monétaire de la Réserve fédérale. L’environnement auquel Kevin Warsh, futur président de la Fed, sera confronté est très éloigné de la « voie accommodante » esquissée par les marchés au début de l’année.

Les opérateurs considèrent désormais une hausse des taux en mars prochain comme probable, et estiment à environ 75 % la probabilité d’une hausse d’ici décembre. À la fin février, les marchés anticipaient encore deux baisses de taux en 2026. Les rendements des obligations du Trésor américain se situent aujourd’hui globalement à plus de 50 points de base au-dessus de leurs niveaux de fin février.

Les déclarations des responsables institutionnels renforcent encore cette orientation résolument « faucon ». Austan Goolsbee, président de la Fed de Chicago, a déclaré la semaine dernière que les pressions généralisées sur les prix pourraient même signaler un surchauffage économique ; Michael Barr, membre du Conseil des gouverneurs de la Fed, a qualifié l’inflation de « risque prépondérant » pour l’économie. Mercredi, les procès-verbaux de la réunion de la Fed d’avril seront publiés, et les marchés surveilleront avec attention le degré de soutien dont bénéficient les membres ayant émis un vote dissident.

Selon la dernière enquête de J.P. Morgan auprès des investisseurs en obligations du Trésor américain, les positions vendeuses (shorts) ont atteint leur niveau le plus élevé depuis 13 semaines, traduisant une nette intensification des paris sur une poursuite de la baisse des marchés obligataires.

Le système japonais de taux bas est lui aussi en cours de réévaluation

Le rendement des obligations japonaises à 30 ans atteignant 4 % ne paraît pas extrême aux États-Unis ou au Royaume-Uni, mais revêt une signification toute particulière au Japon. Pendant les vingt dernières années, les taux d’intérêt à long terme y sont restés proches de zéro, et les structures d’actifs et de passifs des caisses de retraite, des compagnies d’assurance et des banques locales ont été conçues autour de ce cadre.

Le taux directeur de la Banque du Japon s’élève actuellement à 0,75 %. Lors de sa réunion de politique monétaire d’avril, trois membres sur neuf se sont opposés à la position majoritaire ; selon les anticipations des marchés, la probabilité d’une hausse des taux en juin est de 77 %. Même si la BOJ porte ses taux à 1 %, les taux réels demeureront nettement négatifs.

La hausse des rendements à long terme au Japon peut être interprétée comme une normalisation de la politique monétaire : fin de la déflation, hausse réelle des salaires, retour à un état économique plus « normal ». Mais le problème réside dans le fait qu’un pays dont la dette dépasse deux fois le PIB ne connaît pas nécessairement une normalisation douce des taux. Un rendement de 4 % sur les obligations japonaises à 30 ans ne représente pas seulement une simple modification chiffrée : c’est tout le système financier fondé sur les taux bas qui doit être réévalué.

Royaume-Uni et France : des structures politiques rendant quasi impossible toute réduction des déficits

Le gouvernement travailliste britannique dispose, avec plus de 150 sièges de majorité absolue dans une chambre de 650 députés, d’une capacité théorique à entreprendre des ajustements budgétaires. Pourtant, l’été dernier, une simple économie de 1,4 milliard de livres sterling sur les aides au chauffage hivernal a provoqué une vive réaction au sein du groupe parlementaire travailliste.

Les pressions politiques ne font que s’accroître. Quatre-vingt-dix-sept députés travaillistes demandent la démission du Premier ministre ou qu’il fixe un calendrier clair pour son départ ; Andy Burnham, principal candidat à la succession, avait initialement affirmé que la politique budgétaire ne devait pas céder aux exigences du marché obligataire, avant de préciser qu’il ne les ignorerait pas totalement. Le Royaume-Uni a changé quatre fois de Premier ministre et cinq fois de chancelier de l’Échiquier au cours des quatre dernières années. Selon les anticipations du marché, la Banque d’Angleterre disposerait encore d’un espace de manœuvre de plus de 60 points de base pour relever ses taux d’intérêt d’ici la fin de l’année, bien que le gouverneur Bailey puisse préférer adopter une posture d’attente.

Le problème français, bien que moins spectaculaire que celui du Royaume-Uni, présente des difficultés budgétaires tout aussi complexes. En moins de trois ans, la France a vu défiler cinq Premiers ministres. Le gouvernement actuel a déjà survécu à deux votes de défiance afin de faire adopter un budget visant un déficit de 5 % du PIB. La réforme de 2023 portant l’âge légal de la retraite à 64 ans est aujourd’hui attaquée, alors que cet âge reste inférieur à celui pratiqué dans la plupart des économies occidentales. Le déficit français dépasse déjà nettement la croissance nominale du PIB, et les électeurs sanctionneraient sévèrement toute tentative d’austérité. Par ailleurs, la Constitution facilite l’opposition parlementaire aux mesures de réduction des dépenses. Tout le monde sait que le déficit doit baisser, mais personne ne souhaite assumer le coût politique de cette baisse.

Évolution de la structure des acheteurs américains : les banques centrales étrangères se tournent vers l’or, les investisseurs privés exigent une prime plus élevée

Le rendement des obligations américaines à 30 ans dépassant 5 % pour la première fois depuis 2007 résulte directement de la remontée de l’inflation, de l’expansion budgétaire et du niveau élevé des déficits — autant de phénomènes bien connus. Ce qui change en profondeur, c’est la nature des acheteurs marginaux.

Le déficit fédéral américain s’élève à environ 2 000 milliards de dollars. Le Bureau du budget du Congrès (CBO) prévoit que la part de la dette publique détenue par le secteur privé atteindra plus de 100 % du PIB actuellement, puis 120 % d’ici 2036. Ces projections pourraient toutefois rester trop optimistes. L’un des paramètres critiques est celui des recettes douanières : le taux effectif des droits de douane aux États-Unis est tombé de 12 % à 7–8 %, bien en dessous de l’hypothèse de 15 % retenue par le CBO. Même s’il atteignait finalement 10 %, les recettes douanières sur dix ans ne représenteraient que 60 % environ des 3 000 milliards de dollars de réduction du déficit supposés par le CBO. Les hypothèses relatives aux dépenses de défense et aux coûts d’intérêt pourraient également être trop basses.

Le statut de monnaie de réserve internationale du dollar constitue toujours un avantage structurel pour les États-Unis, leur permettant de se financer à des taux inaccessibles à d’autres pays endettés de façon comparable. Cela ne signifie toutefois pas que le taux de déficit de 6,5 % soit durable. Autrefois acheteurs stables d’actifs à longue maturité, les banques centrales étrangères ont progressivement orienté leurs achats vers l’or depuis que les réserves de change russes ont été gelées par les Occidentaux. L’an dernier, la part de l’or dans les réserves officielles des banques centrales a dépassé celle des obligations américaines. Quant au Japon, premier détenteur d’obligations américaines, les taux domestiques y sont désormais plus attractifs. La Réserve fédérale poursuit sa politique de réduction de bilan. Les nouveaux acheteurs d’obligations à long terme sont désormais des investisseurs privés plus sensibles aux prix et exigeant une prime de maturité plus élevée.

La Fed n’est pas le « fusible » des obligations à long terme

L’Agence du financement public a réduit ces dernières années la part des obligations à long terme dans ses émissions, et pourrait encore adapter sa stratégie d’émission à l’avenir. Toutefois, cette mesure ne fait que temporairement atténuer la pression de l’offre, sans modifier la trajectoire budgétaire ni la dynamique inflationniste.

Certains acteurs du marché s’interrogent sur la possibilité que la Fed soit contrainte de relancer massivement ses achats d’actifs afin d’empêcher une nouvelle hausse des taux à long terme. Or, Kevin Warsh, cité précédemment, a décrit le bilan de la Fed comme « excessivement gonflé », pouvant « être fortement réduit » — une formulation qui exclut clairement toute intention de mettre en œuvre un dispositif de contrôle des courbes de rendement à l’américaine.

Face à cette vente massive, certains investisseurs choisissent de rester en position neutre. Kevin Flanagan, analyste chez WisdomTree, indique qu’il maintient actuellement une position privilégiant les titres à taux variable et une exposition réduite aux taux d’intérêt : « Mieux vaut acheter tard que trop tôt. » Selon lui, le seuil de 4,5 % pour le rendement des obligations à 10 ans constitue « davantage un seuil psychologique » ; si la situation au Moyen-Orient s’aggrave à nouveau et entraîne une nouvelle hausse des cours du pétrole, le rendement pourrait retrouver le sommet de l’année dernière à 4,62 %. Hank Smith, directeur des stratégies d’investissement chez Haverford Trust, adopte une attitude encore plus prudente : il souligne que la question reste entière de savoir si la hausse des prix à la consommation et à la production est « temporaire ou se prolongera jusqu’en 2027 ».

Les forces motrices de cette vente massive — détérioration budgétaire, augmentation des dépenses de défense, persistance de l’inflation, contraintes pesant sur les banques centrales — ne disparaîtront pas en quelques jours. À moins que les indicateurs économiques ne se dégradent nettement ou qu’une évolution crédible de la trajectoire budgétaire ne se dessine, les obligations à long terme des pays développés continueront de refléter un seul et même enjeu : le modèle de financement à taux bas propre à l’ère de l’endettement élevé est en train d’être réévalué par les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News