Rapport quotidien Bitget UEX | Trump met fin aux mesures répressives pour favoriser les négociations ; Goldman Sachs prévoit des baisses de taux, la productivité de l’IA devient le moteur central du marché boursier ; Wash prend ses fonctions vendredi

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Trump met fin aux mesures répressives pour favoriser les négociations ; Goldman Sachs prévoit des baisses de taux, la productivité de l’IA devient le moteur central du marché boursier ; Wash prend ses fonctions vendredi

Dans l’ensemble, le marché se déplace des événements géopolitiques vers les fondamentaux des entreprises, tandis que le thème de l’intelligence artificielle reste le fil conducteur principal.

I. Actualités en vedette

Dynamique de la Réserve fédérale : Trump préside personnellement la cérémonie d’investiture de Wash, soulignant son contrôle sur les nominations à la Fed

- Trump présidera vendredi à la Maison-Blanche la cérémonie de prestation de serment du nouveau président de la Réserve fédérale, Jerome Wash, rompant ainsi avec la pratique récente consistant à organiser cette cérémonie en interne au sein de la Fed.

- Le mandat du président sortant, Jerome Powell, s’est officiellement achevé le week-end dernier ; il restera toutefois membre du Conseil des gouverneurs jusqu’en janvier 2028.

- Cette initiative renforce l’attention des marchés sur l’influence croissante de Trump sur la politique monétaire de la Fed. À court terme, elle pourrait accroître l’incertitude politique, mais la stabilité à long terme des nominations contribuera à une meilleure absorption par les marchés.

Matières premières internationales : Trump suspend une frappe militaire contre l’Iran, atténuant les tensions au Moyen-Orient et faisant baisser les cours du pétrole

- Lundi, Trump a annoncé, à la demande de dirigeants du Moyen-Orient, le report — initialement prévu mardi — d’une frappe contre l’Iran, affirmant que « des négociations sérieuses sont en cours », ce qui laisse entrevoir un retour éventuel à la table des négociations entre les États-Unis et l’Iran.

- La tension précédemment observée dans le détroit d’Ormuz avait fait brièvement franchir au baril de Brent le seuil des 110 dollars ; après l’annonce de Trump, les cours se sont repliés.

- L’optimisme des marchés s’intensifie : les cours du pétrole reculent dès l’ouverture asiatique, bien que les risques géopolitiques continuent d’exercer une pression haussière potentielle.

Politique macroéconomique : Goldman Sachs repousse ses prévisions de baisse des taux pour cette année et insiste sur l’amélioration de la productivité grâce à l’IA comme facteur clé des marchés boursiers

- Dans ses dernières perspectives, Goldman Sachs décale la date attendue de la première baisse des taux, reconnaissant l’existence de pressions macroéconomiques, mais souligne que l’augmentation de la productivité tirée par l’IA constitue la variable fondamentale soutenant durablement les marchés.

- Bien que les rendements des obligations d’État à long terme aient augmenté, les secteurs des semi-conducteurs et de l’IA ne sont pas encore entrés dans une phase de bulle irrationnelle.

- Cette analyse recentre l’attention des marchés sur les perspectives de bénéfices des entreprises plutôt que sur les taux d’intérêt à court terme, ce qui favorise une allocation stratégique à long terme vers les actions technologiques à forte croissance.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,05 %, coté à 4 570 USD l’once.

- Argent au comptant : +0,48 %, coté à 78 USD l’once.

- Pétrole brut WTI : −1,94 %, coté à 102 USD le baril.

- Pétrole brut Brent : −2,53 %, coté à 109 USD le baril.

- Indice du dollar américain : +0,09 %, coté à 999,071.

Performance des cryptomonnaies

- BTC : +0,23 %, coté environ à 77 200 USD ; surveillance accrue des niveaux de soutien clés à court terme.

- ETH : +0,53 %, coté environ à 2 137 USD.

- Capitalisation boursière totale des cryptomonnaies : +0,2 %, cotée à 2,66 billions de USD.

- Liquidations sur les marchés : environ 308 millions de USD liquidés au cours des dernières 24 heures, dont 205 millions de USD de positions longues.

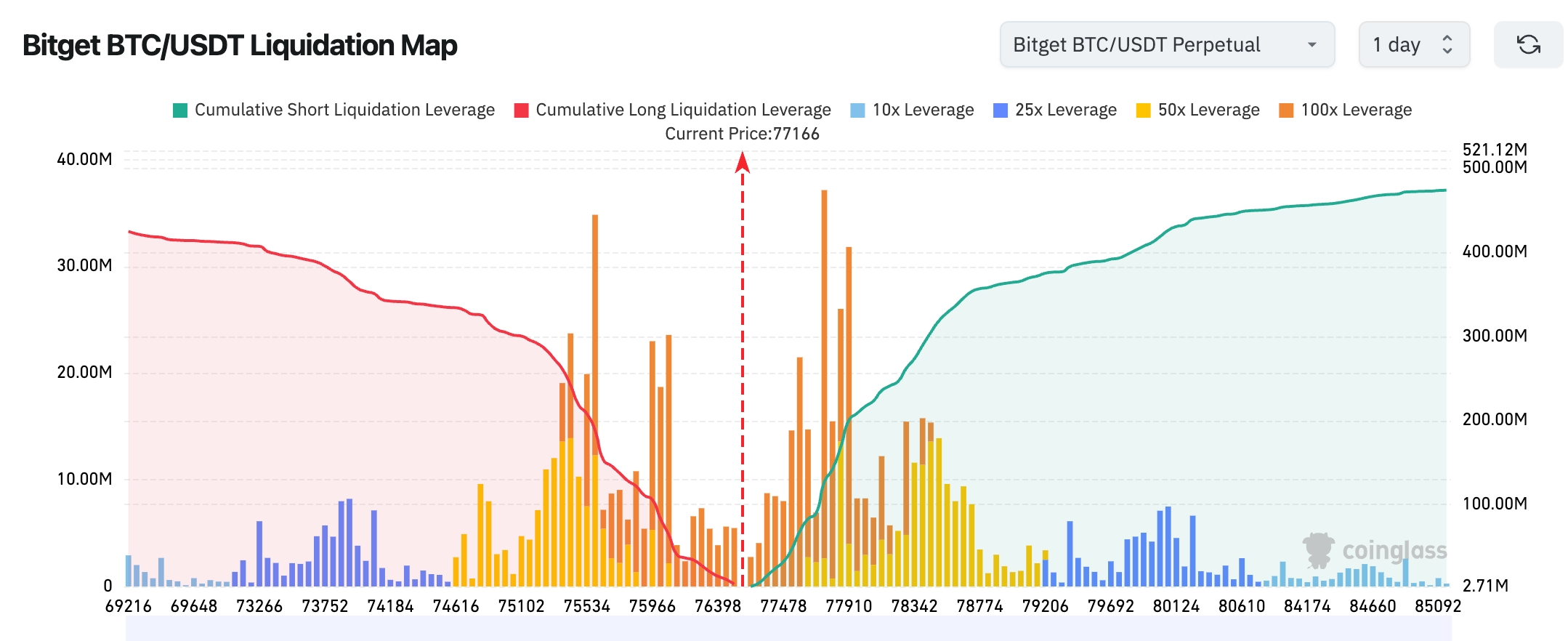

- Carte des liquidations Bitget BTC/USDT : le prix actuel du BTC se situe aux alentours de 77 166 USD ; les zones de liquidation les plus denses se trouvent principalement entre 77 800 et 78 500 USD, indiquant une concentration élevée de stop-loss vendeurs et de positions courtes fortement levées. Une hausse supplémentaire du cours pourrait facilement déclencher une vague de liquidations en chaîne des positions courtes. En revanche, la zone comprise entre 75 500 et 76 500 USD concentre un volume important de liquidations acheteuses ; une rupture de ce niveau de soutien pourrait entraîner un effondrement collectif des positions longues et une accélération du repli vers 76 000 USD environ.

- Flux nets ETF spot : les ETF spot BTC ont enregistré hier une sortie nette de 200 millions de USD ; les ETF spot ETH connaissent une sortie continue de 28,8 millions de USD.

- Flux BTC : flux net spot de 285 millions de USD pour BTC hier ; flux net de contrats à terme de 200 millions de USD.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : +0,32 %, à 49 686,12 points ; tendance relativement stable, portée par les secteurs de l’énergie et de la finance.

- S&P 500 : −0,07 %, à 7 403,05 points ; consolidation dans une fourchette étroite.

- Nasdaq Composite : −0,51 %, à 26 090,73 points ; deuxième journée consécutive de baisse, sous pression du secteur technologique.

Actualités des géants technologiques

- NVIDIA (NVDA) : −1,33 %, à 222,32 USD ; la demande robuste pour la mémoire IA ne compense pas la faiblesse générale du secteur.

- Google (GOOGL) : +0,04 %, à 396,94 USD ; résistance relative face à la baisse.

- Apple (AAPL) : −0,80 %, à 297,84 USD ; les nouvelles fonctionnalités IA d’iOS 27 seront bientôt publiées.

- Microsoft (MSFT) : +0,38 %, à 421,92 USD ; performance stable.

- Amazon (AMZN) : +0,27 %, à 264,86 USD ; légère hausse.

- Broadcom (AVGO) : −1,05 à −3 %, à 425,19 USD ; freiné par la faiblesse du secteur des semi-conducteurs.

- Meta (META) : −0,49 %, à 611,21 USD ; ajustement en phase avec le marché.

- Tesla (TSLA) : −2,90 %, à 409,99 USD ; la nouvelle concernant le découpage d’actions de SpaceX pourrait capter une partie de l’attention.

Observation des mouvements sectoriels : secteurs du stockage et des semi-conducteurs : baisse supérieure à 2–5 %

- Actions représentatives : Seagate (STX), −6,87 % ; Micron (MU), −5,95 %.

- Facteurs déclencheurs : les propos du PDG, évoquant sa réticence à construire de nouvelles usines, ont suscité des inquiétudes quant à la capacité de production future ; ces craintes s’ajoutent à la pression exercée sur les valeurs technologiques par la hausse des rendements obligataires.

III. Analyse approfondie d’actions cotées aux États-Unis

1. NVIDIA (NVDA) – La demande pour la mémoire IA dépasse l’offre ; synthèse de la livraison du processeur CPU Vera : Lors d’un entretien accordé à Bloomberg dans le cadre de l’événement Dell World, Jensen Huang, PDG de NVIDIA, a indiqué que la demande pour la mémoire, stimulée par l’IA, dépasse désormais la capacité de production actuelle, ce qui posera un défi considérable à la vitesse de construction des infrastructures au cours des dix prochaines années. Par ailleurs, NVIDIA a procédé aux premières livraisons de son processeur CPU Vera, développé en interne, auprès d’Anthropic, OpenAI, SpaceX AI et Oracle Cloud. Conçu spécifiquement pour répondre aux exigences des systèmes Agentic AI, Vera est positionné comme le prochain segment de plusieurs milliards de dollars pour la société ; Oracle prévoit de déployer, à partir de 2026, des dizaines de milliers de processeurs Vera. L’ensemble de la plateforme Vera Rubin comprend sept puces révolutionnaires, intégrées dans une architecture liquide MGX offrant une efficacité énergétique accrue, un débit d’inférence largement supérieur à celui de la génération précédente et une réduction significative des coûts. Analyse du marché : Les institutions financières voient globalement dans Vera un potentiel élevé dans l’ère des systèmes Agentic AI, renforçant ainsi l’avantage concurrentiel de NVIDIA dans la transition d’un fournisseur de GPU vers un acteur intégré de l’infrastructure IA complète, tandis que la visibilité sur les commandes à long terme s’accroît encore davantage. Implications pour l’investissement : La demande à long terme pour l’infrastructure IA reste fortement déterminée ; il convient de surveiller attentivement le pouvoir de fixation des prix face aux goulots d’étranglement de la production ainsi que la capacité d’expansion de l’écosystème.

2. Seagate Technology (STX) – La réticence du PDG à étendre la production provoque une forte chute de l’action : L’action de Seagate a chuté de plus de 8 % en début de séance, déclenchée principalement par les déclarations du PDG, Dave Mosley, lors de la conférence J.P. Morgan : selon lui, la construction de nouvelles usines prend trop de temps et risque de générer, à l’avenir, un excès de capacité ; la stratégie prioritaire de l’entreprise consiste donc à améliorer l’efficacité de la capacité de production existante via des mises à niveau technologiques (telles que HAMR), plutôt que de procéder à des extensions massives. Auparavant, les marchés anticipaient fortement un « super-cycle » du stockage alimenté par l’IA, avec des capacités de disques durs près de la ligne (nearline) déjà entièrement réservées jusqu’en 2027 ; toutefois, le signal prudent émis par la direction quant à l’expansion de la production a suscité des inquiétudes sur l’offre. Analyse du marché : Les investisseurs redoutent la capacité limitée de l’entreprise à suivre le rythme de la demande explosive pour les composants de stockage, même si les flux de travail Agentic IA généreront continuellement des volumes massifs de données ; l’humeur du marché est néanmoins nettement affectée à court terme. Implications pour l’investissement : La pression à la baisse sur l’évaluation offre potentiellement une fenêtre opportune pour une entrée stratégique ; à long terme, il demeure essentiel de suivre de près la mise en œuvre concrète des innovations technologiques et la matérialisation effective de la demande.

3. Intel (INTC) – Dynamique renforcée de l’activité de fabrication à façon (foundry) : Le PDG d’Intel, Lip-Bu Tan, a déclaré que la transformation de l’activité de fabrication à façon (Intel Foundry) connaît des progrès tangibles, accompagnés d’un intérêt croissant de la part des clients. Les puces gravées en technologie 14A entreront en production en 2028 et passeront à la phase de production de masse en 2029 ; par ailleurs, Intel manifeste un intérêt pour l’acquisition de la startup spécialisée dans les puces IA Tenstorrent, illustrant ainsi ses ambitions d’expansion dans le domaine du matériel IA. Cette démarche s’inscrit pleinement dans la stratégie globale d’Intel visant à se réinventer en tant qu’acteur ingénierie-centré et fabricant à façon de rang mondial. Analyse du marché : Les institutions financières s’intéressent à son potentiel de diversification au sein de la chaîne d’approvisionnement matérielle IA, notamment dans le contexte progressif du déploiement des technologies 18A et 14A, ce qui pourrait attirer davantage de clients externes. Implications pour l’investissement : Il convient de suivre de près les avancées de cette transformation, qui pourrait constituer un nouveau catalyseur de croissance et une opportunité de réévaluation de la valorisation de l’entreprise.

4. Apple (AAPL) – Lancement d’iOS 27 lors de la WWDC en juin : Apple lancera iOS 27 lors de sa Conférence mondiale des développeurs (WWDC), prévue en juin. Ce nouveau système mettra l’accent sur l’amélioration des fonctionnalités IA, notamment un correcteur grammatical piloté par l’IA, la création de raccourcis système basés sur le langage naturel, et une fonction permettant de générer des fonds d’écran personnalisés. Ces fonctionnalités seront intégrées en premier lieu dans les systèmes d’exploitation des prochains iPhone et iPad, puis déployées publiquement en septembre. Cette initiative poursuit la stratégie d’Apple visant à renforcer son empreinte dans l’expérience utilisateur IA. Analyse du marché : Les marchés jugent que cette démarche renforcera encore davantage la compétitivité de l’écosystème logiciel et matériel d’Apple dans l’ère de l’IA, notamment grâce à ses avantages différenciés en matière de protection de la vie privée et de calcul embarqué (on-device computing). Implications pour l’investissement : L’association synergique entre l’écosystème matériel et l’innovation logicielle demeure la principale « moine » défensive d’Apple ; il est recommandé de surveiller l’impact concret de la mise en œuvre de cet écosystème post-WWDC sur les revenus issus des services.

IV. Actualités des projets cryptographiques

1. Selon l’analyste blockchain Yu Jin, au cours des deux derniers mois seulement, le portefeuille multi-signatures du projet Ondo a transféré plus de 328 millions de jetons ONDO (soit 98,42 millions de USD) vers des plateformes telles que Coinbase.

2. Selon un article de Cointelegraph citant Reuters, Meta prévoit une restructuration majeure le 20 mai, comportant une réduction de 20 % de ses effectifs mondiaux et le reclassement de 7 000 employés vers des fonctions liées à l’IA.

3. Tempo, une blockchain de paiement stablecoin soutenue par Stripe et Paradigm, intègre actuellement le marché de prêt DeFi de Morpho, estimé à 7,5 milliards de USD, afin d’offrir aux entreprises fintech et autres sociétés construisant sur sa plateforme des produits de prêt et de rendement sur la blockchain.

4. Selon CoinDesk, Hyperliquid, après avoir conclu un nouvel accord avec Coinbase et Circle concernant le stablecoin USDC, sera désormais en mesure de capter la majeure partie des revenus générés par les réserves issues des dépôts de stablecoins sur sa plateforme. Des analystes estiment que, avec ce passage d’un modèle de revenus centré sur l’activité de trading vers un modèle fondé sur les soldes de stablecoins, le protocole pourrait engendrer une pression d’achat significative et durable sur le jeton HYPE.

5. Selon The Block, deux chercheurs de la Fondation Ethereum ont récemment quitté l’organisation. Carl Beek et Julian Ma ont annoncé leur départ lundi. Beek est connu pour ses contributions majeures à la chaîne de balises (beacon chain) d’Ethereum, qui a permis la transition réussie de la plateforme vers le consensus basé sur la preuve d’enjeu (PoS) en 2020. Ma a apporté des contributions décisives à la conception mécaniste, à la cryptoeconomie et à l’extension des protocoles Ethereum, notamment en co-rédigeant FOCIL, un mécanisme destiné à renforcer la résistance à la censure.

6. Des responsables de la Maison-Blanche ont indiqué que Trump présidera vendredi à la Maison-Blanche la cérémonie de prestation de serment du futur président de la Réserve fédérale, Kevin Wash.

7. Selon des sources bien informées, la Securities and Exchange Commission (SEC) pourrait publier dès cette semaine un cadre réglementaire novateur baptisé « exemption innovante » concernant les actions tokenisées, afin d’établir un nouveau cadre juridique pour le commerce de versions cryptographiques d’actions cotées. La SEC semble favorable à l’autorisation des échanges de jetons tiers, non approuvés ni endossés par les entreprises émettrices, sur des plateformes décentralisées ; toutefois, ces jetons ne bénéficieraient pas nécessairement de droits tels que le droit de vote ou le versement de dividendes.

V. Calendrier des événements du jour

Calendrier des publications de données

Prévisions d’événements importants

19 mai (mardi)

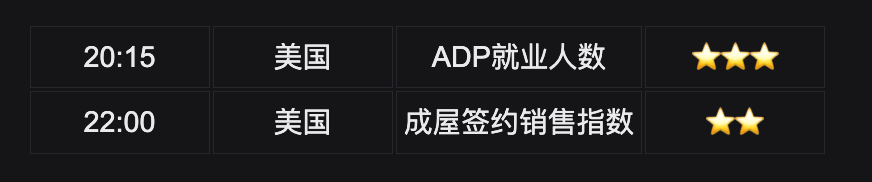

- Publication du chiffre hebdomadaire des créations d’emplois ADP aux États-Unis pour la semaine se terminant le 2 mai ;

- Conférence des développeurs Google I/O 2026, du 19 au 20 mai ; ★★★★★

- Visite de Vladimir Poutine en Chine du 19 au 20 mai : suivi attentif des implications géopolitiques et énergétiques. ★★★★★

20 mai (mercredi)

- Publication après-cotation des résultats du T1 de NVIDIA (NVDA) (événement central absolu de la semaine) ★★★★★

- SpaceX pourrait déposer dès mercredi son document d’offre publique initiale (IPO), avec une cotation visée le 12 juin ★★★★★

- Publication des données hebdomadaires des stocks de pétrole brut EIA aux États-Unis pour la semaine se terminant le 15 mai ;

- Autres résultats trimestriels importants aux États-Unis : Lowe’s (LOW), Analog Devices (ADI), Target (TGT), Intuit (INTU), GDS (GDS).

21 mai (jeudi)

- Publication du procès-verbal de la réunion du FOMC de la Réserve fédérale des 28–29 avril (dernier document publié sous la présidence de Powell, signalant l’ouverture de l’ère Wash) ★★★★★

- Publication du chiffre hebdomadaire des demandes hebdomadaires d’indemnités de chômage aux États-Unis pour la semaine se terminant le 16 mai ;

- Publication des premières estimations pour mai des indices PMI manufacturier et des services, établis par S&P Global aux États-Unis ;

- Résultats trimestriels importants aux États-Unis : Walmart (WMT), NIO (NIO), NetEase (NTES), Vipshop (VIPS) — publication avant-cotation.

22 mai (vendredi)

- Publication de la valeur définitive de l’indice de confiance des consommateurs de l’Université du Michigan pour mai.

*Points centraux de la semaine sur les marchés américains : publication des résultats historiques de NVIDIA (test décisif de la pérennité de la dynamique des actions liées à l’IA), procès-verbal de la réunion de la Fed (signal de fin du mandat de Powell), conférence Google I/O, éventuelle publication du document d’offre publique initiale (IPO) de SpaceX, ainsi que plusieurs rapports trimestriels majeurs couvrant les secteurs de la consommation, de la technologie et des valeurs chinoises cotées aux États-Unis. Avec une densité exceptionnelle de données macroéconomiques et d’événements corporates, une volatilité accrue des marchés est attendue.

Points de vue institutionnels : Des analystes de grandes banques d’investissement estiment unanimement que le report par Trump d’une frappe contre l’Iran a injecté un optimisme temporaire sur les marchés, bien que les incertitudes géopolitiques au Moyen-Orient persistent. Selon Goldman Sachs, l’amélioration de la productivité tirée par l’IA prime désormais sur la trajectoire des taux d’intérêt comme pilier structurel des marchés boursiers. Bien que les attentes de baisse des taux soient repoussées, la logique de restructuration des bénéfices technologiques demeure inchangée. Si les cours du pétrole reculent à court terme, la prime de risque géopolitique demeure présente ; les métaux précieux subissent une double pression exercée par le dollar et les rendements obligataires. Sur le marché des cryptomonnaies, les sorties d’ETF et la volatilité macroéconomique poussent les acteurs à rechercher des supports stables ; les institutions recommandent de privilégier les actifs de haute qualité et de renforcer la gestion des risques. Globalement, les marchés se détournent des événements géopolitiques pour se recentrer sur les fondamentaux des entreprises, l’IA restant la thématique centrale dominante.

Clause de non-responsabilité : Le contenu ci-dessus a été compilé à l’aide d’un moteur de recherche IA et validé manuellement uniquement pour diffusion ; il ne constitue en aucun cas une recommandation d’investissement. Les données présentées peuvent comporter inévitablement des écarts ; veuillez vous référer aux données du marché en temps réel pour toute décision opérationnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News