Rapport quotidien Bitget UEX | Négociations États-Unis-Iran dans l’impasse ; Trump déclare vouloir prolonger le cessez-le-feu entre le Liban et Israël ; résultats financiers d’Intel supérieurs aux attentes

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Négociations États-Unis-Iran dans l’impasse ; Trump déclare vouloir prolonger le cessez-le-feu entre le Liban et Israël ; résultats financiers d’Intel supérieurs aux attentes

Dans l’ensemble, le pic de l’incertitude géopolitique est probablement derrière nous, mais la volatilité des prix de l’énergie continuera d’affecter les bénéfices des entreprises et la trajectoire de l’inflation. Nous recommandons aux investisseurs de rechercher des opportunités structurelles dans les tendances à long terme liées à l’intelligence artificielle et aux semi-conducteurs.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

La Fed exerce des pressions sur Wall Street pour soutenir la nouvelle réglementation prudentielle en matière de fonds propres

- La vice-présidente chargée de la supervision à la Fed, Michelle Bowman, a rencontré début avril les PDG de grandes banques telles que JPMorgan Chase et Goldman Sachs, leur demandant clairement d’évaluer l’impact global de la proposition révisée sur les fonds propres, plutôt que de continuer à solliciter des exemptions supplémentaires.

- La proposition réduit globalement les exigences en matière de fonds propres pour les banques ; la période de consultation, qui devrait s’achever vers la mi-juin, se concentrera vraisemblablement sur des contributions constructives, tandis qu’une modification majeure paraît peu probable.

- Impact sur les marchés : cette initiative pourrait atténuer les tensions entre régulateurs et établissements bancaires, renforçant ainsi temporairement la confiance dans le secteur financier ; toutefois, si les exigences finales demeurent contraignantes, elles continueront à peser sur les marges bénéficiaires des grandes banques à long terme.

Matières premières internationales

La détérioration des relations entre les États-Unis et l’Iran fait grimper les cours du pétrole, tandis que l’or recule sous la pression

- Donald Trump a déclaré avoir « complètement bloqué » le détroit d’Ormuz jusqu’à la conclusion d’un accord avec l’Iran, ordonnant en outre de couler tout navire minant ces eaux ; l’Iran, de son côté, a activé son système de défense aérienne à Téhéran pour intercepter des « cibles hostiles », plongeant les négociations dans une impasse.

- Le brut a bondi de plus de 5 % en séance avant de clôturer en hausse de plus de 3 % ; le Brent a atteint son plus haut niveau depuis plus de deux semaines. L’or, quant à lui, a chuté de plus de 1 %, touchant un nouveau plus bas journalier.

- Impact sur les marchés : les risques géopolitiques soutiennent temporairement les prix de l’énergie, mais une prolongation de l’impasse pourrait accentuer les pressions inflationnistes et freiner les perspectives de croissance économique mondiale.

Politiques macroéconomiques

L’indice PMI manufacturier américain d’avril atteint un sommet depuis près de quatre ans, exacerbant le dilemme de la Fed face à la remontée de l’inflation

- Le nombre initial des demandes hebdomadaires d’indemnisation chômage aux États-Unis, pour la semaine se terminant le 18 avril, s’est établi à 214 000, contre 210 000 attendus ; la donnée précédente a été révisée à la hausse, passant de 207 000 à 208 000.

- L’indice PMI manufacturier s’est établi à 54, l’indice PMI composite à 52 et l’indice PMI des services à 51,3, signalant une expansion modérée de l’ensemble de l’économie.

- Cette croissance repose principalement sur des achats préventifs motivés par les droits de douane, et non sur une demande réelle ; les hausses des prix des biens et des services constituent la plus forte depuis juillet 2022.

- Impact sur les marchés : la conjonction d’une faiblesse de la demande et d’une remontée de l’inflation élève sensiblement le seuil requis pour une baisse des taux d’intérêt par la Fed ; les investisseurs doivent suivre attentivement les prochaines données économiques afin de confirmer la résilience de l’économie.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : légère hausse de 0,27 %, coté environ 4 700 USD ;

- Argent au comptant : légère hausse de 0,14 %, coté environ 75 USD ;

- Pétrole brut WTI : hausse de 0,98 %, coté 96,75 USD ;

- Pétrole brut Brent : hausse de 1,09 %, coté environ 106,22 USD ;

- Indice du dollar américain : hausse accélérée à 98,81, atteignant son plus haut niveau depuis près de deux semaines.

Performance des cryptomonnaies

- BTC : baisse marginale de 0,04 %, coté environ 78 378 USD ;

- ETH : baisse de 1,67 %, coté environ 2 333 USD ;

- Capitalisation boursière totale des cryptomonnaies : repli modéré de 0,2 %, à 2,7 milliards de dollars américains ;

- Liquidations sur les marchés : environ 204 millions de dollars américains liquidés en 24 heures, dont 126 millions de dollars américains de positions longues ;

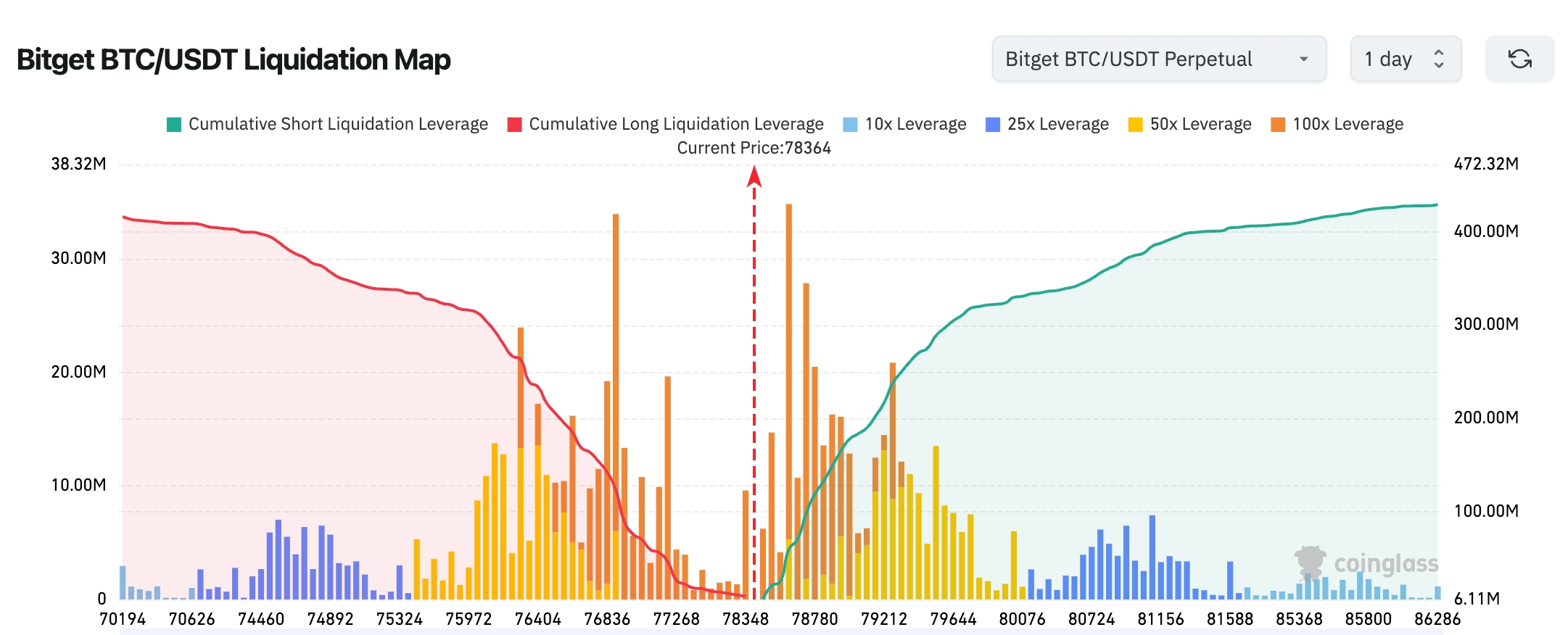

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel se situe aux alentours de 78 364 USD ; les liquidations de positions longues (en rouge) situées sous les 77 000 USD ont largement été absorbées, tandis qu’une concentration importante de liquidations de positions courtes apparaît dans la fourchette 78 500–80 000 USD, offrant un potentiel de « squeeze haussier » à court terme. Par ailleurs, les leviers élevés (50x / 100x) sont fortement concentrés autour de la zone 78 000–79 000 USD, ce qui indique un risque élevé de volatilité dans cet intervalle : toute percée pourrait amplifier fortement les mouvements de marché, mais une réaction inverse pourrait également provoquer des liquidations brutales.

- Flux nets des ETF physiques : les ETF physiques BTC ont enregistré hier un flux net positif de 55,8 millions de dollars américains ; les ETF physiques ETH ont, quant à eux, connu un flux net négatif de 54,9 millions de dollars américains ;

- Flux nets BTC au comptant : entrées de 2,355 milliards de dollars américains et sorties de 2,395 milliards de dollars américains hier, soit un flux net négatif de 40 millions de dollars américains.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : baisse de 0,36 %, à 49 310,32 points, tiré vers le bas notamment par les valeurs logicielles ;

- S&P 500 : baisse de 0,41 %, à 7 108,40 points, restant éloigné de ses récents sommets historiques ;

- Nasdaq Composite : baisse de 0,89 %, à 24 438,50 points, porté par une divergence sectorielle des titres technologiques liée aux tensions géopolitiques.

Actualités des géants technologiques

- Intel (INTC) : +2,31 % (coté 66,78 USD), avec une hausse de près de 20 % après la clôture suite à des résultats et des prévisions trimestrielles nettement supérieures aux attentes

- Tesla (TSLA) : -3,56 % (coté 373,72 USD), la révision à la hausse de ses prévisions de dépenses en capital pour l’ensemble de l’année ayant déclenché des prises de bénéfices à court terme

- Microsoft (MSFT) : -3,97 % (coté 415,75 USD), affecté par la tendance générale baissière du secteur logiciel

- Apple (AAPL) : +0,30 % (coté 273,99 USD), impact limité des risques géopolitiques

- Amazon (AMZN) : -0,11 % (coté 255,08 USD), ajustement en phase avec le marché

- NVIDIA (NVDA) : -1,41 % (coté 199,64 USD), le secteur des semi-conducteurs restant globalement dynamique

- Alphabet (GOOGL) : +0,37 % (coté 340,59 USD). Motif principal : poursuite de la hausse continue du secteur des semi-conducteurs, portée par des résultats remarquables d’Intel et de Texas Instruments ; le secteur logiciel subit quant à lui une pression collective liée aux inquiétudes concernant la transition de son modèle économique vers l’IA.

Observation des mouvements sectoriels

Secteur logiciel : principale baisse

- Titres représentatifs : ServiceNow en baisse de près de 18 %, Salesforce en baisse de près de 9 %

- Facteurs déclencheurs : retards sur de gros contrats dus aux conflits au Moyen-Orient, combinés à l’impact de l’IA sur le modèle traditionnel des logiciels, suscitant des inquiétudes chez les investisseurs quant à la trajectoire de croissance à long terme

Secteur des semi-conducteurs : hausse de près de 2 %

- Titres représentatifs : Texas Instruments en hausse de 19 %, Intel en hausse de plus de 20 % après la clôture

- Facteurs déclencheurs : résultats et prévisions trimestrielles très solides, forte demande persistante pour les centres de données, prolongeant la série record de hausses continues

III. Analyse approfondie d’actions individuelles

1. Salesforce (CRM) – La crainte d’un bouleversement du modèle économique logiciel par l’IA refait surface

Résumé de l’événement : Le cours de l’action Salesforce a chuté de près de 9 %, malgré des perspectives de croissance des revenus parmi les plus rapides observées ces dernières années. Toutefois, les marchés redoutent que l’évolution continue des outils d’intelligence artificielle ne transforme radicalement le modèle traditionnel de vente de logiciels, passant d’un modèle basé sur des « licences fonctionnelles » à un modèle centré sur des « unités de productivité ». Une étude menée par Goldman Sachs révèle que les entreprises logicielles cherchent à conquérir une part plus importante du budget alloué à la main-d’œuvre, mais que la transition comporte des difficultés immédiates. Interprétation du marché : Les institutions estiment globalement que cette évolution constitue un soutien positif pour les valorisations à long terme des sociétés SaaS, bien que les investisseurs restent aujourd’hui focalisés sur les risques opérationnels à court terme. Enseignements pour les investisseurs : L’IA redéfinit la structure du secteur logiciel ; les entreprises capables de démontrer une voie claire vers une augmentation mesurable de la productivité seront mieux placées pour saisir les opportunités offertes par cette transformation.

2. Intel (INTC) – Résultats et prévisions du premier trimestre nettement supérieurs aux attentes

Résumé de l’événement : Le cours de l’action Intel a bondi de près de 20 % après la clôture, avec des revenus du premier trimestre s’élevant à 1,36 milliard de dollars américains, dépassant les attentes, et des prévisions solides pour le deuxième trimestre, notamment une croissance de 22 % de l’activité dans les centres de données. L’indice des semi-conducteurs a ainsi établi un nouveau record historique avec 17 hausses consécutives. Interprétation du marché : Les institutions anticipent un redémarrage durable de la demande pour les puces, et les initiatives d’Intel dans le domaine des serveurs IA commencent à porter leurs fruits. Enseignements pour les investisseurs : La saison des résultats se révèle riche en surprises positives ; les fondamentaux du secteur des semi-conducteurs sont solides, offrant des opportunités intéressantes de réévaluation.

3. Tesla (TSLA) – Révision à la hausse des prévisions de dépenses en capital pour l’année

Résumé de l’événement : Le cours de l’action Tesla a chuté de plus de 3 % après l’annonce d’une révision à la hausse des prévisions de dépenses en capital pour 2026, reflétant un engagement fort en faveur de la croissance future. Interprétation du marché : Les institutions considèrent que cette décision, bien qu’accroissant temporairement la pression sur les dépenses, sera favorable à long terme pour le développement de l’automobile autonome et des activités énergétiques. Enseignements pour les investisseurs : Une augmentation des dépenses en capital traduit la confiance de la direction ; les investisseurs doivent néanmoins surveiller attentivement la mise en œuvre concrète de ces projets.

4. Texas Instruments (TXN) – Résultats du premier trimestre nettement supérieurs aux attentes

Résumé de l’événement : Texas Instruments a enregistré des revenus de 4,83 milliards de dollars américains au premier trimestre, en hausse de 19 % sur un an ; le bénéfice par action s’est élevé à 1,68 USD, en progression de 31 % par rapport à l’année précédente, largement dépassant les prévisions des analystes. Cette croissance est tirée par une forte demande pour les circuits intégrés analogiques et les centres de données, entraînant une hausse de près de 19 % du cours de l’action ce jour-là. Interprétation du marché : Les institutions jugent que la reprise du cycle des semi-conducteurs se confirme, et que TXN, grâce à sa position consolidée dans les domaines industriel et des circuits analogiques, bénéficie pleinement de cette dynamique. Enseignements pour les investisseurs : La reprise de la demande pour les semi-conducteurs est désormais claire ; les entreprises dotées d’applications diversifiées présentent des fondamentaux robustes.

IV. Actualités des projets cryptomonnaies

1. Ben Slavin, responsable mondial des ETF chez BNY Mellon Asset Services, a déclaré que les flux annuels vers les ETF Bitcoin avaient basculé dans le vert. Les 12 ETF Bitcoin au comptant ont enregistré un flux net quotidien cumulé supérieur à 335 millions de dollars américains, un flux net mensuel dépassant 2,1 milliards de dollars américains, et des flux nets cumulés de l’année à ce jour et sur trois mois d’environ 1,8 milliard de dollars américains.

2. Nikolaos Panigirtzoglou, analyste chez JPMorgan, estime que les failles de sécurité persistantes dans le domaine de la finance décentralisée (DeFi) et sa croissance molle continuent de limiter l’intérêt des institutions pour ce secteur. L’attaque visant Kelp DAO a entraîné, en quelques jours seulement, une évaporation d’environ 20 milliards de dollars américains de la valeur totale verrouillée (TVL) dans le secteur DeFi ; les attaquants ont émis 292 millions de dollars américains de jetons rsETH non garantis, puis emprunté de l’ETH authentique sur Aave, générant environ 230 millions de dollars américains de créances irrécouvrables.

3. Le protocole de trésorerie 3F, construit sur Morpho, a annoncé avoir bouclé un tour de financement de 4 millions de dollars américains : 750 000 dollars américains lors d’un tour Pre-Seed lancé en juillet 2025 et clos en novembre 2025, et 3,3 millions de dollars américains lors d’un tour Seed lancé en novembre 2025 et clos en mars 2026. Ce dernier tour a été mené par Maven 11.

4. Chun Wang, co-fondateur de F2Pool, a publié un message sur X indiquant qu’il avait reçu, au cours de la dernière année, 83,7 millions de jetons SPK en récompense depuis Spark, qu’il avait ensuite échangés via CoWSwap contre 663 ETH et environ 1,4 million de dollars américains en espèces ; il exprime aujourd’hui des regrets quant à cette décision de vente complète.

5. Selon l’agence iranienne Fars News, les informations selon lesquelles l’Iran percevrait des frais de passage pour le détroit d’Ormuz en cryptomonnaies sont inexactes.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

Prévisions d’événements importants

- Événement : Indice de confiance des consommateurs de l’Université du Michigan — à surveiller pour les anticipations d’inflation et la résilience de la consommation

Points de vue des institutions :

Les analystes des principales banques d’investissement estiment globalement que les marchés actions américains ont légèrement reculé hier en raison de l’impasse dans les négociations entre les États-Unis et l’Iran, tandis que le redressement du secteur logiciel reflète les difficultés inhérentes à la transition de son modèle économique vers l’IA. En revanche, la série record de 17 hausses consécutives du secteur des semi-conducteurs illustre une résilience fondamentale. Le pétrole brut, soutenu par les risques géopolitiques, a gagné en vigueur à court terme, alors que l’or a subi une pression baissière ; les actifs à risque tels que le bitcoin ont suivi la tendance des marchés actions américains. Les institutions soulignent que les données du PMI d’avril révèlent une croissance tirée par des achats préventifs, masquant une demande réelle affaiblie, et que la remontée de l’inflation reporte davantage encore les attentes de baisse des taux par la Fed ; les investisseurs devront donc suivre attentivement les prochains chiffres de confiance des consommateurs afin de valider la résilience économique. Globalement, le pic d’incertitude géopolitique semble peut-être derrière nous, mais la volatilité des prix de l’énergie continuera d’influencer les bénéfices des entreprises et la trajectoire de l’inflation. Il est conseillé aux investisseurs de rechercher des opportunités structurelles dans les tendances de long terme liées à l’IA et aux semi-conducteurs, tout en maintenant une surveillance étroite de l’évolution de la situation au Moyen-Orient.

Avertissement : Le contenu ci-dessus a été synthétisé à l’aide d’un moteur de recherche IA et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News