Rapport quotidien Bitget UEX | Des divergences persistent dans les négociations entre les États-Unis et l’Iran, mais les perspectives de cessez-le-feu soutiennent les marchés boursiers américains ; Google publie une technologie de compression de cache qui secoue le secteur du stockage

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Des divergences persistent dans les négociations entre les États-Unis et l’Iran, mais les perspectives de cessez-le-feu soutiennent les marchés boursiers américains ; Google publie une technologie de compression de cache qui secoue le secteur du stockage

Les investisseurs sont invités à suivre de près les données américaines sur l’emploi, l’évolution de la situation au Moyen-Orient ainsi que les résultats réels de la saison des rapports financiers, afin de saisir, au milieu de la volatilité, les opportunités structurelles offertes par l’intelligence artificielle, l’aérospatiale et les unités centrales de traitement (CPU).

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Aucun ajustement majeur de la politique monétaire pour le moment ; l’attention se porte désormais sur les risques géopolitiques

- Selon Leavitt, secrétaire de presse de la Maison-Blanche, des « contacts fructueux » se sont déroulés entre les États-Unis et l’Iran au cours des trois derniers jours. Trump a ordonné au Département de la Défense de suspendre temporairement ses frappes contre les infrastructures électriques et énergétiques iraniennes, tout en soulignant que des mesures plus fermes seraient prises si l’Iran refusait de faire face à la réalité.

- Les négociations portent toujours principalement sur le contrôle de l’uranium, avec un calendrier d’action prévu sur quatre à six semaines, sans nécessiter d’autorisation formelle du Congrès. Parallèlement, Israël poursuit ses attaques contre des cibles militaires iraniennes, sans signe de retrait. Impact sur les marchés : bien que les espoirs d’un cessez-le-feu aient brièvement atténué la prime de risque, aucune détente réelle n’a été observée sur le plan militaire. L’envoi accru de troupes américaines au Moyen-Orient maintient une forte incertitude sur les prix du pétrole et de l’inflation, ce qui pourrait limiter la marge de manœuvre future de la Fed.

Matières premières internationales

Le détroit d’Ormuz perturbé ; l’Arabie saoudite accélère le détournement de ses exportations vers la mer Rouge

- Depuis la quasi-paralysie du détroit fin février, l’Arabie saoudite a doublé en deux semaines ses exportations de pétrole brut depuis le port de Yanbu. Le volume moyen quotidien d’expéditions cette semaine atteint déjà 4,4 millions de barils, s’approchant rapidement de l’objectif de 5 millions de barils.

- COSCO Shipping a repris la réservation de conteneurs à destination des pays du Golfe, mais ses navires évitent provisoirement le détroit d’Ormuz. Impact sur les marchés : la réorganisation rapide de la chaîne logistique atténue temporairement les inquiétudes concernant une pénurie mondiale de pétrole brut, tout en mettant en lumière la vulnérabilité des flux énergétiques face aux conflits géopolitiques. L’évolution des cours du pétrole restera fortement tributaire des progrès des négociations.

Politiques macroéconomiques

Le chef des investissements de Morgan Stanley anticipe une croissance optimiste des bénéfices du S&P 500

- Mike Wilson prévoit une hausse de 20 % des bénéfices des entreprises composant l’indice S&P 500 au cours des 12 prochains mois — une croissance historiquement observée uniquement lors de sorties de récession.

- Les attentes de bénéfices pour le premier trimestre ont été relevées à 11,9 %, mais JPMorgan met en garde contre un risque de révision à la baisse de 5 points de pourcentage si les cours du pétrole restaient fixés à 110 dollars le baril. Impact sur les marchés : cette révision à la hausse soutient la résilience des valorisations boursières américaines. La saison des résultats à venir constituera un test décisif, tandis que les tensions géopolitiques et les cours du pétrole demeurent les principaux facteurs de perturbation.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,72 %, à 4 539 dollars l’once.

- Argent au comptant : +0,66 %, à 71,73 dollars l’once.

- Pétrole brut WTI : +1,13 %, à 91,37 dollars le baril.

- Pétrole brut Brent : +1,13 %, à 103 dollars le baril.

- Indice du dollar américain : +0,01 %, à 99,637. Dans un contexte de détente géopolitique, l’appétit pour le risque s’est renforcé, privant le dollar d’une orientation claire à court terme. Toutefois, les anticipations d’inflation et la trajectoire de la politique monétaire de la Fed continuent de lui offrir un certain soutien.

Facteur moteur principal : les marchés ont rapidement intégré la thèse d’une « détente géopolitique temporaire », entraînant un recul marqué des prix de l’énergie et atténuant les craintes de stagflation liées aux niveaux élevés précédents des cours du pétrole. Les métaux précieux, ayant perdu une partie de leur soutien refuge à court terme, ont connu une forte remontée en fin de séance. La plupart des institutions considèrent que les fondamentaux structurels du marché de l’or (achats des banques centrales, incertitudes géopolitiques persistantes, etc.) ne sont pas altérés, et recommandent d’accumuler progressivement à des niveaux attractifs. Quant au pétrole, il fait face à une pression baissière à court terme, mais si les négociations américano-iraniennes n’aboutissent pas à un accord substantiel, la dynamique énergétique reprendra le dessus. Les investisseurs doivent suivre attentivement les développements des négociations entre les États-Unis et l’Iran, les déclarations des ministres des Affaires étrangères du G7 ainsi que les données futures sur les stocks de pétrole brut publiées par l’EIA.

Performance des cryptomonnaies

- BTC : +0,68 % sur 24 heures, à 71 176 dollars. Deux jours consécutifs de rebond, portés conjointement par la détente géopolitique et le rachat de positions vendeuses à court terme.

- ETH : +0,28 % sur 24 heures, à 2 165 dollars. Une évolution relativement stable, soutenue par l’amélioration globale de l’appétit pour le risque.

- Capitalisation boursière totale des cryptomonnaies : +0,5 % sur 24 heures, atteignant environ 2,52 billions de dollars. L’humeur du marché s’améliore progressivement sous l’impulsion dominante du BTC.

- Liquidations sur les marchés à effet de levier : 157 millions de dollars liquidés sur 24 heures, dont 54 millions de dollars de positions longues et 103 millions de dollars de positions courtes.

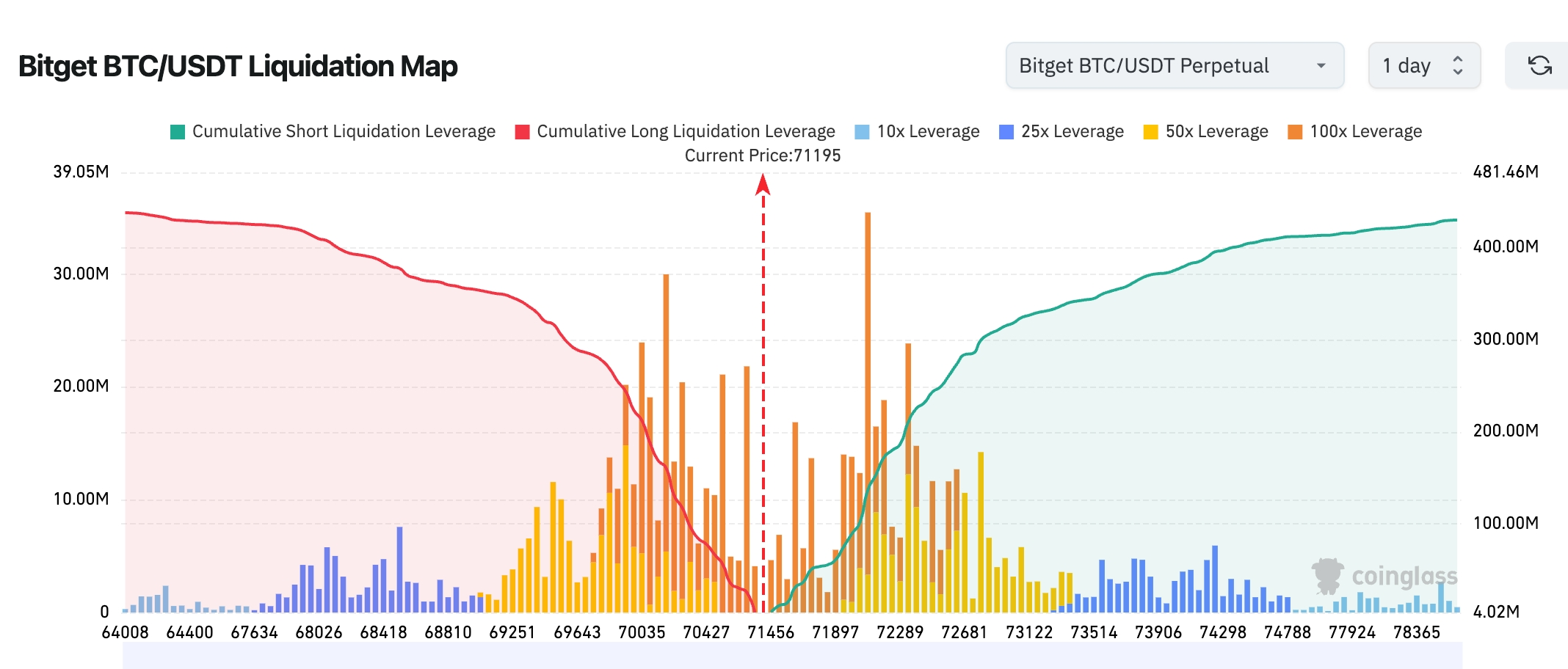

- Carte des liquidations Bitget BTC/USDT : le cours actuel est d’environ 71 195 dollars. La zone de liquidation des positions longues située en dessous du cours s’est nettement réduite, tandis qu’une concentration importante de liquidations de positions courtes à fort effet de levier persiste dans la fourchette 71 800–73 000 dollars. À court terme, un « squeeze » haussier est donc plus probable. Globalement, la structure montre une liquidité nettement plus abondante au-dessus du cours qu’en dessous, ce qui rend plus probable un test initial de la zone de liquidation dense supérieure en cas de consolidation.

- Entrées/sorties nettes des ETF spot : les ETF spot BTC ont enregistré hier une entrée nette de 78,5 millions de dollars ; ceux d’ETH, une entrée nette de 23,8 millions de dollars.

- Entrées/sorties nettes sur le marché spot BTC : entrées de 2,029 milliards de dollars, sorties de 2,004 milliards de dollars, soit une entrée nette de 25 millions de dollars.

Performance des indices boursiers américains

- Dow Jones : +0,66 %, à 46 429,49 points, deux séances consécutives de hausse.

- S&P 500 : +0,54 %, à 6 591,9 points, avec une contribution équilibrée des secteurs défensifs et des valeurs de croissance.

- Nasdaq : +0,77 %, à 21 929,83 points, tiré principalement par les technologies et l’aérospatiale.

Actualités des géants technologiques

- Apple (AAPL) : +0,39 %, à 252,62 dollars. La demande dans le secteur de l’électronique grand public reste solide, profitant de l’amélioration générale de l’appétit pour le risque.

- Amazon (AMZN) : +2,16 %, à 211,71 dollars. Croissance stable du commerce électronique et synergies avec les services cloud AWS.

- NVIDIA (NVDA) : +1,99 %, à 178,68 dollars. La demande soutenue en puissance de calcul IA conforte la confiance des marchés dans le thème de l’intelligence artificielle.

- Microsoft (MSFT) : −0,46 %, à 371,04 dollars. Pressions de réalisation de bénéfices à court terme.

- Google (GOOG) : +0,17 %, à 290,93 dollars. La publication d’un nouvel algorithme d’optimisation de la mémoire déclenche des réactions en chaîne dans la filière du stockage.

- Meta (META) : +0,33 %, à 594,89 dollars. Activité stable des plateformes sociales et des services publicitaires.

- Tesla (TSLA) : +0,76 %, à 385,95 dollars. Le secteur des véhicules électriques suit l’amélioration de l’appétit pour le risque généralisé.

Raison principale : les espoirs de cessez-le-feu ont notablement renforcé l’appétit pour le risque, stimulant globalement les valeurs de croissance. Bien que les avancées technologiques de Google en matière d’optimisation de la mémoire exercent une pression à court terme sur le secteur du stockage, la logique fondamentale à long terme liée à l’IA continue d’attirer les capitaux, générant une certaine rotation sectorielle.

Observations des mouvements sectoriels

Secteur de l’aérospatiale commerciale : +10 % ou plus

- Actions représentatives : Rocket Lab (RKLB), +10 % ou plus ; Planet Labs (PL), +10 % ou plus.

- Facteurs moteurs : la rumeur selon laquelle SpaceX présenterait prochainement son dossier d’introduction en Bourse gagne en crédibilité, tandis que Intuitive Machines vient d’obtenir une commande de 180 millions de dollars de la NASA pour des charges commerciales destinées à la Lune. Ce double signal accélère la commercialisation de l’aérospatiale et attire les capitaux vers les titres concernés.

Secteur des processeurs (CPU) : +7 % ou plus

- Actions représentatives : Intel (INTC), +7 % ou plus ; AMD, +7 % ou plus ; Arm Holdings (ARM), +16,38 %.

- Facteurs moteurs : la forte demande en IA accentue la tension sur l’offre de CPU. Intel et AMD envisagent une hausse des prix de toute leur gamme, tandis que la perspective d’un CPU autonome dédié à l’AGI (intelligence générale artificielle) développé par Arm stimule davantage encore les attentes du marché.

Secteur du stockage : baisse significative

- Actions représentatives : Micron (MU), Western Digital (WDC), SanDisk (SNDK), en baisse de 3 à 5,7 %.

- Facteurs moteurs : la publication par Google d’algorithmes tels que TurboQuant réduit fortement la consommation mémoire des grands modèles de langage (LLM) et des moteurs de recherche vectorielle, suscitant des inquiétudes quant à une baisse durable de la demande de puces de mémoire.

Secteur de l’exploitation aurifère : +3 % ou plus

- Actions représentatives : Agnico Eagle Mines (AEM), +4,68 % ; Kinross Gold (KGC), +3 % ou plus.

- Facteurs moteurs : la remontée des cours des métaux précieux et la persistance de l’appétit pour le refuge géopolitique.

III. Analyse approfondie d’actions individuelles

1. Google (GOOG) – Des algorithmes comme TurboQuant réduisent la consommation mémoire de l’IA

Résumé de l’événement : Google a publié une série de nouveaux algorithmes, notamment TurboQuant et PolarQuant, conçus pour réduire de façon significative les besoins en mémoire des grands modèles de langage (LLM) et des moteurs de recherche vectorielle. Il a également lancé Lyria 3 Pro, un modèle de génération musicale capable de produire en une seule fois une chanson complète de trois minutes intégrant un filigrane SynthID. Bien que ces progrès techniques améliorent l’efficacité du fonctionnement de l’IA, ils alimentent les inquiétudes du marché concernant la demande future de puces de mémoire, entraînant une pression collective sur les actions du secteur du stockage.

Interprétation du marché : la plupart des institutions considèrent que, à court terme, l’optimisation de la mémoire pourrait affaiblir la demande pour les produits DRAM, HBM et disques durs, impactant directement des entreprises telles que Micron et Western Digital. À moyen terme toutefois, l’amélioration de l’efficacité de l’IA devrait favoriser un déploiement accru de la puissance de calcul globale, maintenant ainsi les dépenses des hyperscalers à un niveau élevé, même si les voies technologiques subissent une transformation structurelle. Certains analystes y voient un signal précoce d’une transition de l’IA, passant d’une logique centrée sur l’« entraînement » à une logique axée sur l’« inférence optimisée ».

Implications pour les investisseurs : les valorisations du secteur du stockage font face à une pression baissière à court terme. Les investisseurs sont invités à distinguer soigneusement les chocs technologiques immédiats des tendances fondamentales de demande à long terme, en surveillant de près les effets concrets de la mise en œuvre des algorithmes de Google et les plans réels d’achat de mémoire des hyperscalers.

2. Micron (MU) / Western Digital (WDC) – Les technologies d’optimisation de la mémoire de Google déclenchent un ajustement sectoriel

Résumé de l’événement : sous l’effet des algorithmes de compression TurboQuant de Google, Micron perd environ 3 %, Western Digital environ 4,7 %, et d’autres actions du secteur du stockage, comme SanDisk, reculent simultanément. Le marché redoute qu’une diminution sensible de la dépendance des modèles IA à l’égard de la mémoire ne vienne affaiblir la forte dynamique de demande qui avait été impulsée par l’essor des centres de données IA.

Interprétation du marché : les analystes soulignent que, même si la mémoire IA connaît actuellement une pénurie (la tension sur la mémoire à haute bande passante devrait perdurer jusqu’en 2026–2028), les technologies d’optimisation développées en interne par des géants comme Google pourraient accélérer une « révolution de l’efficacité mémoire », redéfinissant ainsi les contours de la chaîne logistique. Les institutions rappellent que la pression baissière actuelle provient principalement de la transmission d’un sentiment négatif, et non d’une disparition réelle de la demande.

Implications pour les investisseurs : une attitude prudente s’impose face aux fluctuations du secteur du stockage à court terme. Les opportunités de rebond post-validation technique méritent d’être étudiées, tout en diversifiant les placements vers d’autres maillons de la chaîne de valeur de l’IA.

3. Rocket Lab (RKLB) / Planet Labs (PL) / Intuitive Machines (LUNR) – Explosion collective du secteur de l’aérospatiale commerciale

Résumé de l’événement : la rumeur d’un futur dépôt du dossier d’introduction en Bourse de SpaceX a propulsé Rocket Lab et Planet Labs en hausse de plus de 10 %. Intuitive Machines, ayant obtenu une commande de la NASA d’un montant de 180 millions de dollars pour des charges commerciales destinées à la Lune, a bondi de 14,68 %. Rocket Lab bénéficie d’un carnet de commandes record (y compris un contrat de 816 millions de dollars avec l’Agence de développement spatial), faisant nettement grimper la popularité du secteur de l’aérospatiale commerciale.

Interprétation du marché : les institutions jugent que l’anticipation d’une introduction en Bourse de SpaceX entraînera une réévaluation globale des valorisations de l’écosystème de l’aérospatiale commerciale. Rocket Lab, en tant que concurrent crédible dans le domaine des lanceurs de petite et moyenne taille, Planet Labs, grâce à son réseau de satellites d’observation terrestre, et Intuitive Machines, avec ses infrastructures lunaires, sont tous susceptibles d’en bénéficier. Les analystes relèvent une hausse des prévisions de croissance pour ces sociétés, insistant sur la double dynamique défense/commerce.

Implications pour les investisseurs : la vigueur du secteur de l’aérospatiale commerciale devrait se prolonger. Il convient de privilégier les entreprises disposant de commandes réelles et de barrières technologiques solides, tout en restant vigilant face aux risques de volatilité liés à la concrétisation ou non des rumeurs.

4. Intel (INTC) / AMD – La tension sur l’offre de CPU pousse les prix et les cours vers le haut

Résumé de l’événement : la demande persistante en IA détourne des capacités de production, exacerbant la tension sur l’offre de CPU d’Intel et d’AMD. Les fabricants de PC et de serveurs rencontrent des pénuries, et Intel ainsi qu’AMD envisagent une hausse des prix de toute leur gamme de processeurs à partir de mars–avril. Leurs cours ont tous deux augmenté de plus de 7 % mercredi, tandis qu’Arm avait bondi de 16,38 % la veille suite à l’annonce de son projet de CPU dédié à l’AGI.

Interprétation du marché : plusieurs institutions notent que la pénurie de CPU, combinée à la crise antérieure de la mémoire, a déjà entraîné une hausse de 10 à 15 % des prix des PC. La stratégie prioritaire IA est en train de remodeler la chaîne d’approvisionnement des semi-conducteurs. Si la capacité de négociation d’Intel et d’AMD s’accroît, elles font aussi face à des pressions croissantes pour étendre leurs capacités de production et à la concurrence accrue de l’architecture Arm.

Implications pour les investisseurs : la vigueur du secteur des CPU est confirmée à court terme. Il convient de surveiller l’impact réel de la transmission des hausses de prix sur les marges bénéficiaires, tout en suivant les effets à long terme de l’expansion des capacités de production des puces IA sur l’offre traditionnelle de CPU.

5. Circle (CRCL) – Chute record du cours depuis la cotation en Bourse

Résumé de l’événement : Le cours de Circle (CRCL) s’est effondré de 20,11 %, enregistrant la plus forte baisse quotidienne depuis son introduction en Bourse. En séance, il a atteint un creux d’environ 101 dollars avant de clôturer à 101,17 dollars. Hier, il avait légèrement rebondi de 2,66 %, pour se stabiliser à 103,86 dollars. Le déclencheur principal est l’avant-projet de loi américain « Clarity Act », dont le durcissement inattendu a surpris le marché. Selon des informations divulguées par la journaliste d’Fox Business Eleanor Terrett, une version révisée du texte, issue de compromis au Congrès, pourrait explicitement interdire aux plateformes d’actifs stables de verser à leurs détenteurs toute forme de rendement, d’intérêt ou de récompense (interdiction du « yield »). Cette mesure menacerait directement le modèle économique de revenus d’intérêts généré par les placements courts des réserves de USDC en bons du Trésor américain. Si elle était adoptée, elle réduirait fortement l’attractivité du USDC, entraînant une baisse de son volume de transactions et de sa masse de réserves. Après la divulgation initiale, le marché a rapidement intégré cet élément négatif, provoquant une fuite massive de capitaux. D’autres facteurs secondaires incluent la pression de réalisation de bénéfices et la surévaluation liée à la hausse de près de 10 fois depuis l’IPO, la compression de la marge d’intérêt attendue suite aux perspectives de baisse des taux de la Fed, ainsi que la concurrence de Tether et l’incertitude réglementaire globale amplifiant la volatilité émotionnelle.

Interprétation du marché : les institutions considèrent globalement que ce krach résulte principalement d’un excès de vente émotionnel. Bien qu’il puisse encore connaître des fluctuations à court terme, la circulation réelle du USDC et son utilisation sur la blockchain continuent de croître (déjà nettement supérieure à celle de ses concurrents en 2026). Si la loi finale s’avère plus modérée que l’avant-projet (des voix évoquent déjà une version « moins draconienne que redoutée »), le cours pourrait se rétablir rapidement.

Implications pour les investisseurs : une attitude prudente est recommandée à court terme, avec une surveillance attentive des auditions au Congrès et du texte final de la loi. À long terme, les opportunités de placement à des niveaux attractifs dans les domaines de paiement, de tokenisation et de règlement transfrontalier offerts par Circle peuvent être envisagées.

IV. Actualités des projets cryptographiques

1. L’institution de gestion d’actifs Franklin Templeton s’associe à Ondo Finance pour lancer une version tokenisée d’un ETF négociable 24 heures sur 24 depuis un portefeuille cryptographique, contournant ainsi les comptes de courtiers traditionnels et les horaires de négociation limités.

2. Alors que la Securities and Exchange Commission (SEC) prépare un programme d’exemption innovant pour les actifs tokenisés, le Comité des services financiers de la Chambre des représentants américaine a organisé, le 25 mars, une audition intitulée « Tokenisation et avenir des titres : modernisation des marchés des capitaux ». Le président de la SEC, Paul Atkins, a indiqué que l’agence allait bientôt consulter le public sur une série de questions liées à l’élaboration future de règles, notamment une exemption innovante pouvant servir de « bac à sable réglementaire » pour les actifs sur la blockchain.

3. Eric Balchunas, analyste senior spécialisé dans les ETF chez Bloomberg, estime que l’ETF spot sur le bitcoin de Morgan Stanley pourrait être lancé à tout moment. La Bourse de New York (NYSE) a officiellement annoncé les modalités de cotation de ce fonds, ce qui signifie généralement que le lancement est imminent. Morgan Stanley a déposé sa demande en janvier et soumis, la semaine dernière, une déclaration d’enregistrement S-1 révisée confirmant que l’ETF sera coté sur NYSE Arca sous le code MSBT.

4. Selon Onchain Lens, après un mois de silence, une adresse « baleine » a retiré 11 999 ETH (soit environ 26 millions de dollars) depuis Coinbase pour les staker.

5. Suite au compromis intervenu sur la clause relative aux rendements des actifs stables dans la proposition américaine CLARITY Act, les réactions du secteur cryptographique sont mitigées. Des sources informées rapportent que Coinbase exprime son mécontentement face à ce nouveau compromis, sans toutefois s’y opposer publiquement. Ce projet a été présenté lundi au secteur cryptographique, puis mardi au secteur bancaire. Certains acteurs concernés « ont exprimé une agréable surprise », tandis que Coinbase et d’autres acteurs jugent le texte trop restrictif, estimant qu’il pourrait entraver de façon imprévue les produits et services liés aux actifs stables.

V. Calendrier des événements du jour

Calendrier des publications de données

| 20 h 30 | États-Unis | Demandes hebdomadaires d’indemnisation chômage | ⭐⭐⭐⭐ |

| 22 h 00 | États-Unis | Ventes de logements existants (février) | ⭐⭐⭐ |

Prévisions d’événements importants

26 mars (jeudi)

- Nombre hebdomadaire des demandes d’indemnisation chômage aux États-Unis (20 h 30), indicateur avancé du marché du travail ;

- Interventions de plusieurs responsables de la Fed (Jefferson, Barr, etc.), permettant de vérifier la cohérence de la trajectoire récente de la politique monétaire et la réponse à l’inflation ;

- Réunion des ministres des Affaires étrangères du G7 (26–27 mars), avec une attention particulière portée aux déclarations relatives au Moyen-Orient, au détroit d’Ormuz et à l’approvisionnement énergétique.

27 mars (vendredi)

- Publication de la valeur définitive de l’indice de confiance des consommateurs de l’Université du Michigan pour mars, permettant d’évaluer l’impact des tensions géopolitiques et des cours du pétrole sur la confiance des ménages et les anticipations d’inflation.

Par ailleurs, suivez de près les négociations entre les États-Unis et l’Iran : surveillez attentivement les déclarations récentes de la Maison-Blanche et de l’Iran. Tout progrès substantiel ou tout revers pourraient avoir un impact significatif sur les cours du pétrole et les actifs à risque mondiaux.

Points de vue institutionnels :

Mike Wilson, chef des investissements de Morgan Stanley, maintient son pronostic optimiste d’une croissance des bénéfices du S&P 500 de 20 % sur les 12 prochains mois, jugeant que la tendance actuelle de révision à la hausse correspond étroitement aux phases historiques de reprise post-récession. Bien que des désaccords persistent dans les négociations américano-iraniennes et que les opérations militaires ne montrent aucun signe de retrait, le signal de « contacts fructueux » pour un cessez-le-feu a déjà entraîné deux séances consécutives de rebond des marchés américains, tandis que la baisse des cours du pétrole a atténué davantage la pression inflationniste. Les attentes de bénéfices pour le premier trimestre ont été relevées à 11,9 %, et la saison des résultats, qui débutera dans trois semaines, constituera un point de vérification crucial. Sur le marché des cryptomonnaies, le BTC reste stable autour de 71 000 dollars, contribuant à la reprise de la capitalisation boursière totale ; la prédominance des liquidations de positions courtes reflète une amélioration de l’humeur des traders à effet de levier. Toutefois, les sorties continues des ETF spot BTC et ETH rappellent aux investisseurs la nécessité de surveiller attentivement les mouvements des capitaux institutionnels. Globalement, les institutions jugent que la détente géopolitique temporaire, couplée aux attentes de croissance bénéficiaire, continuera de soutenir les actifs à risque. Néanmoins, si les négociations butent à nouveau et que les cours du pétrole repassent au-dessus de 110 dollars le baril, les bénéfices et les valorisations pourraient subir une révision à la baisse. Les investisseurs sont invités à suivre de très près les données américaines sur l’emploi, l’évolution de la situation au Moyen-Orient et les performances réelles lors de la saison des résultats, afin de saisir les opportunités structurelles dans les secteurs de l’IA, de l’aérospatiale et des CPU, malgré la volatilité.

Avertissement : le contenu ci-dessus a été compilé à l’aide d’un outil de recherche IA et validé manuellement avant publication. Il ne constitue en aucun cas un conseil en investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News