Fondateur de Delphi Labs : Deux semaines passées au cœur de l’intelligence artificielle chinoise — le matériel de Shenzhen m’a impressionné, tandis que les valorisations logicielles m’ont effrayé

TechFlow SélectionTechFlow Sélection

Fondateur de Delphi Labs : Deux semaines passées au cœur de l’intelligence artificielle chinoise — le matériel de Shenzhen m’a impressionné, tandis que les valorisations logicielles m’ont effrayé

L’observation des fondateurs chinois a bouleversé ses connaissances antérieures.

Auteur : José Maria Macedo, cofondateur de Delphi Labs

Traduction : TechFlow

Introduction de TechFlow : Le cofondateur de Delphi Labs a passé deux semaines en Chine à rencontrer intensivement des fondateurs, des investisseurs et des PDG d’entreprises cotées au sein de l’écosystème chinois de l’IA.

Ses conclusions sont surprenantes : il est plus optimiste que prévu concernant le matériel, plus pessimiste que prévu concernant les logiciels, et ses observations sur les fondateurs chinois ont bouleversé ses perceptions antérieures.

L’article aborde également des sujets brûlants tels que les bulles de valorisation, la course aux robots humanoïdes et les asymétries informationnelles entre l’Occident et la Chine.

Texte intégral :

J’ai passé deux semaines en Chine, rencontrant un grand nombre de fondateurs, de venture capitalists (VC) et de PDG d’entreprises cotées au sein de l’écosystème de l’IA. Avant mon voyage, j’avais une vision globalement positive de cet écosystème : je m’attendais à y découvrir des talents mondiaux en IA travaillant à des valorisations bien inférieures à celles observées en Occident.

Au moment de mon départ, mon point de vue avait changé — et s’était précisément affiné : le matériel s’est révélé plus performant que je ne l’imaginais, les logiciels plus faibles que prévu, et certaines observations relatives aux fondateurs chinois m’ont profondément surpris.

Le profil des fondateurs

Les fondateurs exceptionnels dans lesquels j’ai investi partagent tous un trait commun : une pensée indépendante, un esprit rebelle, une concentration extrême et une obsession tenace. Ils n’obéissent pas aveuglément. Ils posent constamment la question « Pourquoi ? » et refusent d’accepter des savoirs secondaires. Les décisions qu’ils prennent semblent souvent déroutantes aux yeux des observateurs extérieurs, mais paraissent parfaitement naturelles à leurs propres yeux. Ils possèdent une intensité intérieure irrépressible, généralement incarnée par une passion durable et une excellence remarquable. En tant que VC, je rencontre quotidiennement de nombreuses personnes brillantes ; ce type de fondateur se distingue immédiatement dans la foule, car son parcours de vie présente une « acuité » manifeste.

La plupart des fondateurs que j’ai rencontrés en Chine appartiennent à un autre type — ce qui m’a surpris.

Ils sont extrêmement talentueux : diplômés des meilleures universités, anciens employés de ByteDance ou de DJI, auteurs d’articles publiés dans Nature, détenteurs de multiples brevets. En Occident, de telles réalisations ne sont accessibles qu’aux talents technologiques les plus exceptionnels ; en Chine, elles constituent simplement le ticket d’entrée. Ils font également preuve d’un engagement bien supérieur à celui de presque toutes les personnes que j’ai pu rencontrer. Nous avons eu des réunions à toutes les heures, y compris le week-end, et nous nous sommes déplacés d’une ville à l’autre sans interruption. L’un des fondateurs est venu nous rencontrer le jour même où sa femme accouchait.

Mais l’esprit critique, l’indépendance intellectuelle et la vision originale « zéro à un » sont plus difficiles à trouver. Les parcours professionnels des fondateurs sont très homogènes, leurs présentations (pitch decks) plutôt conservatrices, et bon nombre d’idées proposées ne sont que des versions améliorées (« V2 impressionnantes ») de produits existants, plutôt que des paris véritablement innovants. Étant donné l’ampleur de la main-d’œuvre technologique chinoise, je m’attendais à rencontrer davantage de personnes portant des idées « que je n’avais jamais entendues auparavant ».

Mon interprétation est la suivante : le système éducatif chinois forme des individus exceptionnels, mais ne laisse pas suffisamment d’espace pour les écarts par rapport au modèle standard. Il produit des exécutants de premier ordre, capables de résoudre des problèmes connus, mais non des personnes capables d’identifier « un problème dont personne ne soupçonnait même l’existence ».

Les VC renforcent ce schéma

Plus intéressant encore, les investisseurs locaux amplifient cette tendance.

La logique d’investissement de la plupart des fonds chinois repose sur un postulat simple : miser sur les meilleurs talents issus de ByteDance ou de DJI. Ce sont les parcours professionnels, non l’originalité d’esprit, qui sont évalués ; ce sont les antécédents, non les convictions profondes, qui comptent. Les VC eux-mêmes correspondent à ce profil : ils proviennent majoritairement de grandes entreprises, de cabinets de conseil ou de banques d’investissement — tout comme les VC européens d’il y a dix ans.

L’ironie veut que les fondateurs chinois ayant effectivement construit des entreprises mondialement reconnues n’aient, pour la plupart, jamais travaillé dans de grandes entreprises. Jack Ma était professeur d’anglais et n’a été admis à l’université qu’après avoir échoué deux fois au Gaokao. Ren Zhengfei a fondé Huawei à l’âge de 43 ans, après avoir servi dans l’armée. Liu Qiangdong a commencé sa carrière en vendant des marchandises sur des marchés populaires. Wang Xing a abandonné sa thèse de doctorat pour se lancer dans l’entrepreneuriat. Quant à Liang Wenfeng, fondateur de DeepSeek, il n’a jamais travaillé ailleurs que dans sa propre entreprise. Ces personnes sont des exceptions, des individus dépourvus de « CV standard » — précisément celles que le système d’investissement actuel risque de manquer.

Repérer ce type de fondateur représente une source réelle d’alpha, mais très peu d’acteurs semblent actuellement explorer cette voie.

Shenzhen et l’écosystème du matériel

La chose la plus impressionnante que j’ai vue en Chine n’était pas une présentation de startup.

C’était les ateliers clandestins de matériel à Shenzhen — des ingénieurs qui s’approvisionnent systématiquement en produits haut de gamme occidentaux, les démontent pièce par pièce et procèdent à une ingénierie inverse extrêmement rigoureuse de chaque composant. À mon départ, j’étais sincèrement incertain que la plupart des fondateurs occidentaux de startups matérielles comprenaient vraiment contre quoi ils étaient en train de concurrencer. Ici, les effets de réseau ne sont pas purement théoriques : ils sont physiques, denses, et le fruit d’un processus accumulé sur plusieurs décennies.

Les entrepreneurs que nous avons rencontrés ont confirmé ce constat avec des données : plus de 70 % des investissements dans le matériel proviennent de la région de la Grande Baie, et près de 100 % proviennent de Chine — ce qui signifie que les cycles d’itération sont totalement hors de portée des entreprises matérielles occidentales.

La plupart des fondateurs que j’ai rencontrés adoptent la stratégie de DJI : ils développent des produits matériels grand public dans un domaine spécifique — fauteuils roulants électriques, robots tondeuses, nouveaux équipements de fitness — atteignent un chiffre d’affaires de 8 à 9 chiffres (en dollars), puis utilisent leur base client ou leurs technologies fondamentales pour pénétrer des catégories adjacentes. Certaines entreprises sont déjà bien plus importantes que ce que l’on pourrait imaginer. La société la plus impressionnante que j’ai découverte lors de ce voyage est Bambu Lab, une entreprise chinoise spécialisée dans l’impression 3D, largement inconnue en Occident, dont le bénéfice annuel serait estimé à 500 millions de dollars, avec un doublement annuel.

Une vision négative des logiciels chinois

À mon départ, mes doutes quant aux opportunités offertes par les logiciels chinois étaient encore plus profonds qu’à mon arrivée.

Au niveau des modèles, l’open source chinois est effectivement très fort, mais les modèles fermés accusent encore un écart significatif par rapport aux meilleurs modèles occidentaux — écart qui pourrait même s’élargir. L’écart en termes de dépenses en capital est considérable. L’accès aux GPU reste restreint. Les laboratoires occidentaux durcissent progressivement leur politique contre la distillation. Les chiffres de chiffre d’affaires parlent d’eux-mêmes : Anthropic aurait généré, selon les rapports, un ARR (revenu annuel récurrent) de 6 milliards de dollars rien qu’en février. Chez les meilleures entreprises chinoises de modèles, l’ARR se situe dans la fourchette de plusieurs dizaines de millions de dollars.

Dans le domaine des startups logicielles, le profil dominant est celui de product managers (PM) et de chercheurs issus de ByteDance, créant des logiciels grand public « agentic » ou « ambient » destinés au marché occidental. Le niveau de compétence est effectivement élevé, mais bon nombre de ces produits se situent précisément dans le champ des fonctionnalités que les grands laboratoires vont intégrer nativement dans leurs prochaines versions — rendant ainsi ces startups obsolètes dès une seule mise à jour. Un autre fait m’a surpris : l’absence quasi-totale, en Chine, de grandes entreprises logicielles privées en forte croissance. En Occident, outre les entreprises de modèles, une série de startups génèrent déjà un ARR à 9 ou même à 10 chiffres, avec des taux de croissance spectaculaires — Cursor, Loveable, ElevenLabs, Harvey, Glean. Ce niveau de réussite n’existe pratiquement pas en Chine dans le secteur des logiciels privés — à l’exception de quelques cas isolés comme HeyGen, Manus ou GenSpark, qui, une fois lancés, ont quitté la Chine.

La bulle de valorisation

Bien que le secteur des logiciels soit décevant, la bulle est bien réelle — tant au stade précoce qu’au stade avancé.

Au stade précoce, les meilleurs talents issus de ByteDance, DeepSeek ou Moonshot sont effectivement moins chers que leurs homologues américains de niveau équivalent, mais les valorisations médianes convergent désormais. Il est courant de voir des startups grand public sans produit déjà valorisées entre 100 et 200 millions de dollars. Des tours de financement pré-seed dépassant les 30 millions de dollars ne sont plus rares.

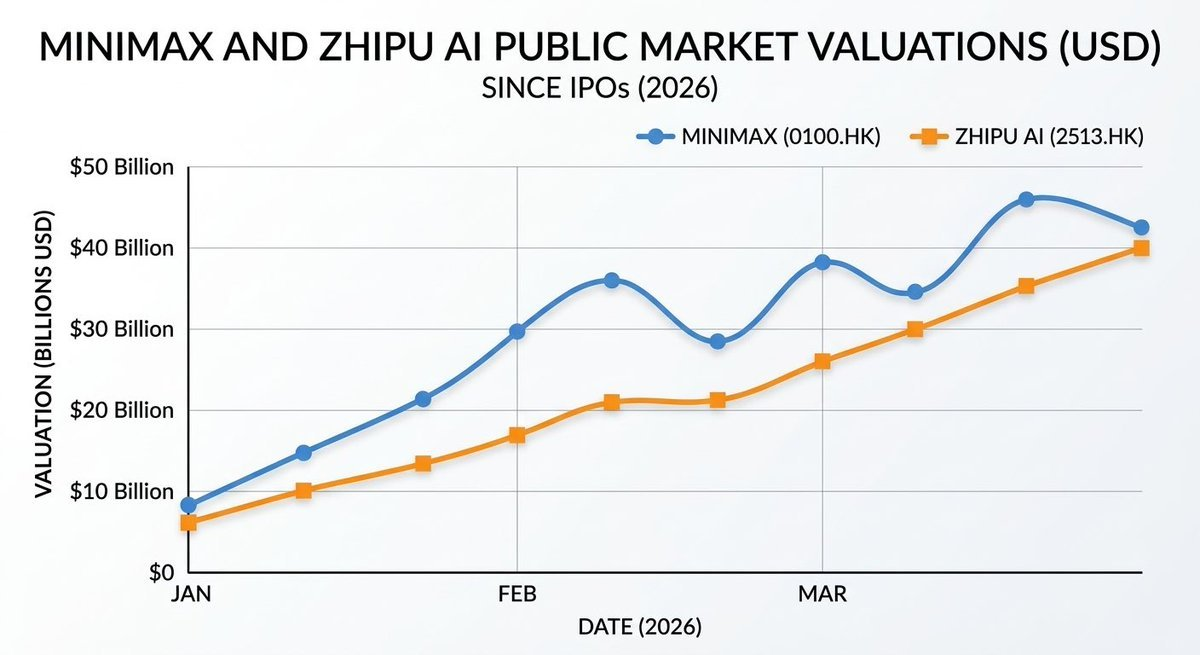

Les chiffres au stade avancé sont encore plus difficiles à justifier. MiniMax est valorisé à environ 40 milliards de dollars sur les marchés publics, pour un ARR inférieur à 100 millions de dollars — soit un ratio de valorisation/ARR d’environ 400. Zhipu est valorisé à environ 25 milliards de dollars pour un ARR de 50 millions de dollars. À titre de comparaison, la valorisation maximale d’OpenAI correspondait à un ratio de 66 fois l’ARR, tandis qu’Anthropic se situait autour de 61 fois.

Les entreprises privées de modèles, comme Moonshot, utilisent ces références issues des marchés publics pour lever des fonds — passant ainsi de 6 à 10 puis à 18 milliards de dollars en quelques mois seulement. Les adeptes des cryptomonnaies reconnaîtront facilement ce mécanisme : les investisseurs comparent les valorisations privées à des prix publics « avant déverrouillage ». En outre, Zhipu et MiniMax parviennent à maintenir ces niveaux de valorisation en partie parce qu’elles constituent actuellement les seuls canaux d’exposition à la « narration chinoise sur l’IA », ce qui confère à leurs actions une prime intrinsèque. Toutefois, cette prime sera diluée à mesure que davantage d’entreprises seront cotées. Enfin, les fenêtres d’introduction en bourse (IPO) ont une particularité : elles peuvent se fermer brutalement, sans préavis. Personne ne peut garantir que vous aurez le temps de réaliser votre arbitrage avant que ces références ne bougent.

Le secteur des robots humanoïdes suit un scénario similaire. En Chine, environ 200 entreprises travaillent sur des robots humanoïdes, dont une vingtaine ont levé plus de 100 millions de dollars, et plusieurs sont valorisées à plusieurs milliards de dollars — malgré l’absence quasi-totale de revenus, et avec des projets d’IPO à Hong Kong prévus pour 2026 ou 2027. Si ce marché est réel, les avantages matériels chinois rendent la configuration concurrentielle à long terme assez claire. Mais la commercialisation pourrait prendre beaucoup plus de temps que ne le suggère le rythme actuel des levées de fonds, et je doute que le marché boursier de Hong Kong puisse absorber la vague d’entreprises de robots humanoïdes valorisées à plusieurs milliards de dollars qui attendent actuellement leur tour pour une introduction en bourse. Je m’abstiens donc pour l’instant.

Illustration : Une vidéo captivante d’un robot humanoïde effectuant une vrille avant — impossible de résister à l’envie de la partager.

Une asymétrie informationnelle remarquable

Un point m’a particulièrement surpris : presque tous les fondateurs que j’ai rencontrés ciblent d’abord le marché mondial, puis seulement ensuite le marché chinois. Ils utilisent Claude Code, écoutent les podcasts de Dwarkesh, et connaissent parfaitement l’écosystème entrepreneurial de San Francisco — souvent mieux que certains investisseurs occidentaux qui ne suivent pas régulièrement la scène chinoise.

L’hostilité de l’Occident envers la Chine est nettement supérieure à celle de la Chine envers l’Occident. Les fondateurs chinois considèrent qu’allier l’excellence opérationnelle et la profondeur matérielle chinoises aux approches marketing et aux compétences produit occidentales ne pose aucun problème. Lorsque cette combinaison émerge au sein d’une équipe de fondateurs adéquate, elle donne naissance à des entreprises véritablement remarquables.

Trouver ces fondateurs — ceux qui ne correspondent pas au « modèle de CV standard » optimisé par le système local d’investissement — est précisément ce à quoi nous nous attelons aujourd’hui.

Merci chaleureusement à @woutergort pour avoir mis à notre disposition son réseau exceptionnel en Chine, à @PonderingDurian pour avoir organisé ce voyage, et à Claude pour avoir patiemment retravaillé mes notes prises dans l’avion.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News