Rapport quotidien Bitget UEX | Trump promet de protéger le transport du pétrole brut ; les cours du pétrole montent puis reculent, l’or et l’argent chutent fortement tandis que le dollar se renforce.

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Trump promet de protéger le transport du pétrole brut ; les cours du pétrole montent puis reculent, l’or et l’argent chutent fortement tandis que le dollar se renforce.

Les fluctuations globales du marché se sont amplifiées ; il est conseillé d’ajuster son portefeuille en intégrant des actifs défensifs et de suivre l’évolution des conflits.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Obstacles multiples avant la prise de fonction de Wors, hausse des prix du pétrole susceptible de compromettre la vision trumpiste de baisses de taux

- Kevin Wors fait face à de multiples défis avant de prendre les rênes de la Fed ; l’évolution de l’économie américaine et les vues des responsables de la Fed s’écartent des attentes de la Maison-Blanche, tandis que la flambée des cours du pétrole — à leur plus haut niveau depuis quatre ans —, déclenchée par le conflit au Moyen-Orient, renforce encore davantage l’attitude prudente de la banque centrale.

- La majorité des responsables de la Fed jugent que l’inflation demeure élevée et que le marché du travail reste stable, ce qui rend superflue toute nouvelle baisse de taux ; certains collègues remettent en cause la logique de Wors, centrée sur la révolution technologique, pour justifier une baisse des taux ainsi que son engagement à réduire le bilan de la Fed ; aucune audition n’a encore été programmée au Sénat concernant sa nomination.

- Cela pourrait conduire à un scénario plus conservateur pour le trajectoire des taux directeurs de la Fed, accroître l’incertitude sur les marchés et potentiellement freiner tout rebond boursier tout en faisant grimper les rendements obligataires.

Matières premières internationales

L’Iran affirme contrôler le détroit d’Ormuz, Trump propose des garanties pour la sécurité maritime

- La marine des Gardiens de la révolution islamique annonce le contrôle total du détroit d’Ormuz ; plusieurs pétroliers ont ignoré les avertissements de guerre et ont été pris pour cible, incendiés par des tirs d’artillerie ; Trump a chargé la société de développement financier (DFC) de proposer une assurance politique à faible coût contre les risques politiques et, si nécessaire, d’assurer une escorte navale aux pétroliers afin de garantir la libre circulation mondiale de l’énergie.

- Plus d’une dizaine de pétroliers ont été touchés ; la fermeture prolongée de la plus grande usine mondiale de GNL au Qatar a entraîné une hausse de plus de 60 % en deux jours — dont +32 % en une seule séance — des futures sur le gaz naturel en Europe ; Goldman Sachs a rapidement relevé sa prévision du prix du gaz européen pour avril à 55 euros/MWh ; les acheteurs asiatiques se précipitent sur les approvisionnements, sapant la logique traditionnelle d’accumulation estivale.

- Les craintes d’une rupture de l’approvisionnement énergétique accentuent les pressions inflationnistes mondiales, amplifient la volatilité des cours du pétrole et pourraient indirectement freiner la hausse des cours de l’or, tout en menaçant la stabilité économique des marchés émergents.

Politique macroéconomique

Trump déclare qu’il peut tolérer une hausse temporaire des prix du pétrole afin de neutraliser en priorité la menace iranienne

- Trump affirme qu’il est prêt à accepter une hausse temporaire des cours du pétrole afin de neutraliser en priorité la « menace imminente » représentée par l’Iran ; les prix de l’essence aux États-Unis bondissent fortement en raison de l’incertitude pesant sur l’approvisionnement, tandis que Trump révèle que les stocks d’armes iraniens sont presque épuisés et que certains responsables survivants seraient prêts à coopérer avec Washington.

- Les opérations militaires ont détruit la majeure partie de la marine et des capacités aériennes iraniennes ; les capacités de tir de missiles iraniennes s’affaiblissent progressivement ; les États-Unis disposent de réserves abondantes et accélèrent leur production ; les entreprises de défense reçoivent des commandes d’urgence et fonctionnent à plein régime.

- Cette position pourrait prolonger la durée du conflit, amplifier l’incertitude sur les marchés énergétiques, stimuler potentiellement la demande de dollars et freiner les perspectives de croissance économique mondiale.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : hausse marginale de 0,97 % à 5 140 USD/once, après une variation journalière supérieure à 4,36 %, légèrement freinée par le dollar.

- Argent au comptant : hausse de 1,52 % à 83,2 USD/once, après une variation journalière supérieure à 8,15 %, suivi d’un recul marqué accompagné d’un resserrement de la liquidité.

- Pétrole brut WTI : hausse de 0,72 % à 75,1 USD/baril, après une variation journalière supérieure à 5,31 %, porté par l’aggravation des inquiétudes géopolitiques sur l’offre.

- Indice du dollar américain : hausse de 1,07 % à 99,17, soutenu par la demande accrue de liquidité de refuge.

Performance des cryptomonnaies

- BTC : baisse de 1,2 % à 68 103 USD, sous pression continue liée à l’aversion au risque.

- ETH : baisse de 2,67 % à 1 975 USD, testant le seuil psychologique des 2 000 USD.

- Capitalisation boursière totale des cryptomonnaies : baisse de 1,2 % à 2,41 billions de USD, portée par des sorties de capitaux dues à l’incertitude macroéconomique.

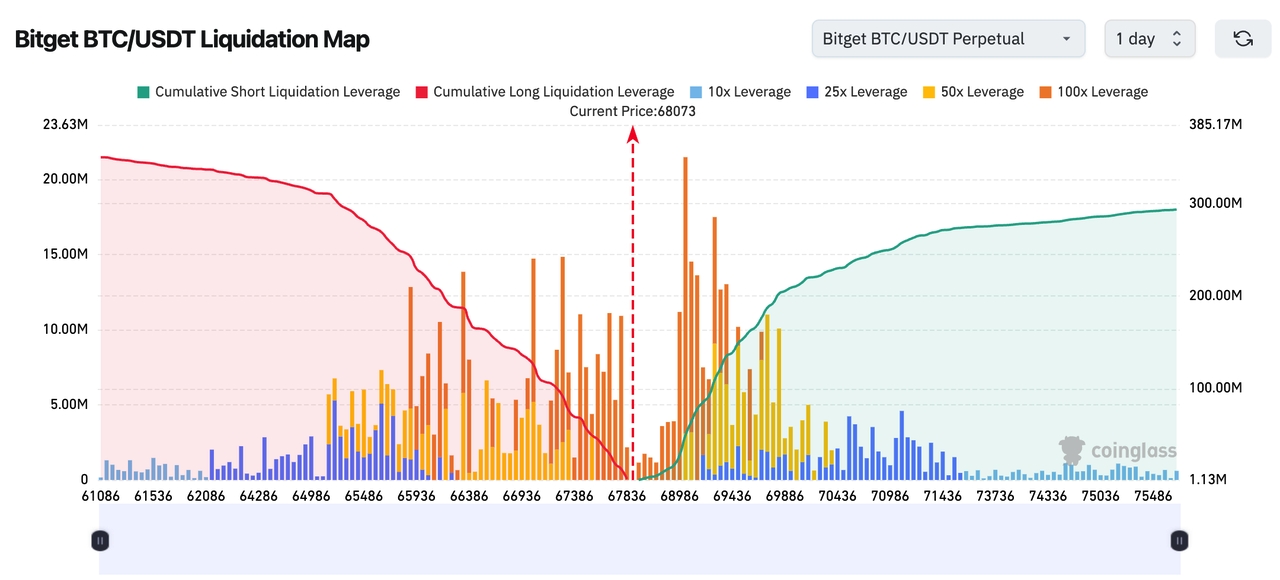

- Liquidations sur les marchés : montant total des liquidations sur 24 heures environ 375 millions de USD, dont environ 247 millions de USD pour les positions longues.

- Cartographie des liquidations BTC/USDT sur Bitget : le cours actuel s’établit à environ 68 073 USD ; une zone dense de liquidations de positions longues se situe entre 67 800 et 66 500 USD, dont la rupture pourrait déclencher une vague de ventes paniquées ; une forte concentration de levier short apparaît dans la fourchette 69 000–70 500 USD, dont la percée vers le haut pourrait facilement provoquer une « squeeze » des positions courtes et amplifier la volatilité.

Performance des indices boursiers américains

- Dow Jones : baisse de 0,83 %, repli limité après la déclaration de protection maritime de Trump.

- S&P 500 : baisse de 0,94 %, les actions du secteur énergétique apportant un certain amortissement dans un contexte de volatilité.

- Nasdaq : baisse de 1,02 %, pénalisé par les performances médiocres des technologies et des semi-conducteurs.

Actualités des géants technologiques

- Microsoft : hausse de plus de 1,35 %, portée par la stabilité de la demande de services cloud.

- Amazon : hausse marginale de 0,16 %, soutenue par la résilience du commerce électronique.

- Meta : hausse marginale de 0,23 %, grâce à la solidité relative de ses activités publicitaires.

- Nvidia : baisse de plus de 1,33 %, liée aux inquiétudes concernant la chaîne d’approvisionnement des puces.

- Alphabet (Google) : baisse d’environ 1 %, sous la pression de la concurrence dans les domaines de la recherche et de l’intelligence artificielle.

- Apple : baisse de 0,37 %, la hausse des prix des MacBook pouvant inciter les consommateurs à adopter une attitude d’attente.

- Tesla : baisse de 2,7 %, les retards annoncés dans la production américaine des puces pour véhicules électriques par Samsung à Taylor (Texas) affectant potentiellement l’approvisionnement. Globalement, les géants technologiques affichent des performances contrastées, principalement en raison de l’accentuation des risques géopolitiques sur les chaînes d’approvisionnement et les semi-conducteurs ; Microsoft et d’autres valeurs défensives progressent à contre-courant.

Observation des mouvements sectoriels

Les actions minières aurifères chutent de plus de 7 %

- Actions représentatives : Newmont, baisse supérieure à 7 % ; Barrick Gold, baisse supérieure à 8 %.

- Facteurs déclencheurs : chute des cours de l’or combinée à la force du dollar, exacerbée par un resserrement de la liquidité qui intensifie les ventes.

Les actions minières argentifères chutent de plus de 10 %

- Actions représentatives : First Majestic Silver, baisse supérieure à 10 % ; Coeur Mining, baisse supérieure à 10 %.

- Facteurs déclencheurs : effondrement des cours de l’argent associé aux inquiétudes sur la demande industrielle, tandis que les flux de capitaux de refuge se dirigent vers le dollar.

Les actions de logiciels appliqués à l’IA progressent de plus de 2 %

- Actions représentatives : ServiceNow, hausse supérieure à 3 % ; Adobe, hausse supérieure à 3 %.

- Facteurs déclencheurs : demande soutenue pour l’IA, permettant de résister à l’incertitude macroéconomique et offrant un tampon de croissance.

Les valeurs phares des sociétés chinoises cotées aux États-Unis reculent de plus de 2 %

- Actions représentatives : Alibaba, baisse supérieure à 4 % ; NIO, baisse supérieure à 2 %.

- Facteurs déclencheurs : l’aversion au risque mondiale affecte les marchés émergents, tandis que les inquiétudes liées aux ruptures de la chaîne d’approvisionnement s’amplifient.

III. Analyse approfondie d’actions individuelles

1. MongoDB – Prévisions trimestrielles inférieures aux attentes

Résumé de l’événement : MongoDB annonce des prévisions de chiffre d’affaires pour le T1 comprises entre 659 et 664 millions de dollars, avec un bénéfice par action ajusté allant de 1,15 à 1,19 USD, soit des résultats tous deux inférieurs aux attentes des analystes (662,5 millions de dollars et 1,20 USD), entraînant une chute de plus de 22 % du cours de l’action, son plus bas niveau en six mois ; cette chute s’inscrit dans un contexte plus large de vente généralisée des valeurs logicielles, mettant en lumière les pressions exercées sur les valorisations du secteur. Analyse du marché : Le co-responsable de JPMorgan met en garde contre la persistance de la pression vendeuse sur les actions logicielles et qualifie le marché américain de « vendre d’abord, acheter ensuite », jugeant que bien que cette correction ne soit pas entièrement rationnelle, elle risque de se propager à d’autres secteurs ; les institutions surveillent étroitement la demande des consommateurs et l’incertitude externe. Enseignements pour l’investisseur : éviter à court terme les risques de correction des actions technologiques et attendre la publication des prochains résultats pour confirmer la reprise de la demande avant d’entrer sur le marché.

2. Paramount Skydance – Dégradation de la notation vers le statut de « high yield »

Résumé de l’événement : Fitch dégrade la notation à long terme de Paramount Skydance et de ses filiales, passant de BBB− (juste au-dessus du seuil d’investissement) à BB+ (catégorie spéculative), tout en plaçant l’ensemble sous surveillance négative ; l’endettement net consolidé atteint 79 milliards de dollars, affaiblissant considérablement sa capacité à faire face aux risques dans un secteur des médias extrêmement concurrentiel et en pleine mutation structurelle ; le cours de l’action a chuté de près de 7 % hier. Analyse du marché : Les institutions s’inquiètent de l’absence de clarté quant aux modalités de la transaction, au financement et aux mesures de désendettement ; cette dégradation reflète une structure financière fragile, sensible aux fluctuations du marché et illustre les défis majeurs posés par la transformation du secteur des médias. Enseignements pour l’investisseur : pression à la baisse sur le cours à court terme ; il est conseillé d’attendre la clarification des détails du financement avant d’évaluer le potentiel à long terme.

3. Pinterest – Investissement de 1 milliard de dollars par Elliott

Résumé de l’événement : L’investisseur activiste Elliott injecte 1 milliard de dollars dans Pinterest pour soutenir son programme de rachat d’actions pluriannuel ; le conseil d’administration approuve un nouveau plan de rachat d’un montant de 3,5 milliards de dollars et prévoit d’utiliser en complément jusqu’à 500 millions de dollars de trésorerie pour racheter des actions supplémentaires, ce qui a fait bondir le cours de l’action de plus de 9 % hier. Analyse du marché : Les institutions perçoivent cet investissement comme un signal positif fort en faveur de la création de valeur pour les actionnaires ; l’ampleur du programme de rachat témoigne de la confiance de la direction, notamment dans un contexte de concurrence accrue entre plateformes sociales, offrant ainsi un soutien à la valorisation. Enseignements pour l’investisseur : le rachat d’actions renforce la confiance à moyen terme ; il est possible de conserver ces titres en surveillant l’évolution de la base d’utilisateurs.

4. AutoZone – Chiffre d’affaires du T2 inférieur aux attentes

Résumé de l’événement : Le distributeur de pièces automobiles AutoZone annonce une croissance des ventes du T2 supérieure à 8 %, atteignant environ 4,27 milliards de dollars, soit un résultat inférieur à la moyenne des attentes des analystes (4,31 milliards de dollars) ; le bénéfice net recule de près de 4 % pour s’établir à 469 millions de dollars, tandis que le bénéfice par action (27,63 USD) dépasse légèrement les attentes (27,13 USD), entraînant une baisse de plus de 6 % du cours de l’action hier, sous l’effet combiné des droits de douane, des tempêtes hivernales et de l’instabilité du marché automobile. Analyse du marché : Bien que la demande des consommateurs demeure stable, les facteurs externes accentuent la volatilité des résultats ; les institutions soulignent la nécessité de suivre de près les risques liés à la chaîne d’approvisionnement et au cycle économique. Enseignements pour l’investisseur : forte volatilité à court terme, mais perspectives favorables à long terme grâce à la reprise attendue de la demande de réparations automobiles.

5. Ross Stores – Objectifs annuels supérieurs aux attentes

Résumé de l’événement : Le détaillant discount Ross Stores publie des objectifs annuels dépassant les anticipations du marché, ce qui fait bondir le cours de l’action de plus de 6 % après la clôture, reflétant la résilience de la consommation et l’optimisation de la gestion des stocks ; les résultats solides du trimestre précédent soutiennent cette perspective optimiste. Analyse du marché : Les analystes voient dans ces objectifs un signe de reprise du secteur de la distribution, mettant en avant l’avantage compétitif du modèle discount dans un contexte d’inflation ; les institutions relèvent leurs objectifs de cours. Enseignements pour l’investisseur : opportunité émergente dans le secteur de la consommation, adaptée à une allocation en valeurs défensives du secteur de la distribution.

IV. Actualités des projets cryptomonnaies

- Des données en chaîne indiquent que le gouvernement américain a transféré environ 0,3346 BTC depuis un portefeuille de fonds saisis associé à « Miguel Villanueva », pour une valeur d’environ 23 000 USD.

- Selon Onchain Lens, Circle a frappé 1 milliard de USDC supplémentaires sur Solana au cours des 10 dernières heures. En outre, face à la hausse des cours du pétrole due aux tensions géopolitiques et à la réduction des attentes de baisse des taux, les analystes de Mizuho Securities ont relevé leur objectif de cours pour Circle de 90 à 100 USD, tout en maintenant une recommandation « neutre ». Selon eux, l’impact des changements d’anticipations sur les taux d’intérêt sur les multiples de valorisation de Circle pourrait être plus important que la contribution à court terme aux revenus.

- Le président américain Donald Trump a publié sur Truth Social une déclaration affirmant que le projet de loi GENIUS sur les stablecoins est menacé et sabordé par les banques.

- Mike Selig, président de la Commodity Futures Trading Commission (CFTC), a annoncé que l’agence publiera dans les semaines à venir une politique encadrant la mise en conformité des contrats perpétuels cryptos aux États-Unis, et œuvrera à la mise en place de contrats à terme perpétuels « professionnels » sur le sol américain.

- Dans son document 10-K déposé récemment auprès de la SEC, MARA Holdings révèle avoir élargi sa stratégie de gestion des actifs numériques pour 2026, passant d’une politique de « vente uniquement des BTC extraits au cours de l’année », à une politique autorisant la vente des BTC accumulés sur son bilan.

- Selon Onchain Lens, au cours des 10 dernières heures, BlackRock a retiré 4 376 BTC (298 millions de USD) depuis Coinbase, tout en y déposant 567 BTC (38,05 millions de USD) et 7 553 ETH (14,7 millions de USD).

V. Calendrier des marchés aujourd’hui

Calendrier des publications économiques

| 08h15 | États-Unis | Variation de l’emploi privé ADP | ⭐⭐⭐⭐ |

| 09h45 | États-Unis | Indice PMI final des services S&P | ⭐⭐⭐ |

| 10h00 | États-Unis | Indice PMI des services ISM | ⭐⭐⭐⭐ |

| 00h45 | Zone euro | Solde budgétaire français | ⭐⭐⭐ |

| 01h00 | Zone euro | Variation du chômage en Espagne | ⭐⭐⭐ |

Prévisions d’événements importants

4 mars (mercredi)

- Publication américaine des chiffres de l’emploi privé ADP pour février, indice PMI final des services de S&P Global, indice PMI non manufacturier ISM pour février ;

- Jensen Huang, PDG de Nvidia, participera à une discussion informelle (« fireside chat ») lors de la conférence TMT (technologie, médias et télécommunications) de Morgan Stanley à San Francisco ;

- Après la clôture : Broadcom (AVGO), géant des semi-conducteurs, publie ses résultats, prolongeant le débat sur la vague d’investissements américains dans l’IA. (★★★★★)

- Après la clôture : CrowdStrike, spécialiste de la cybersécurité, publie ses résultats.

5 mars (jeudi)

- 21h30 HE : Publication du nombre hebdomadaire des premières demandes d’indemnisation chômage ; 3h00 HE : Publication du « Beige Book » de la Réserve fédérale.

6 mars (vendredi)

- 21h30 HE : Publication du taux de chômage et du nombre d’emplois non agricoles corrigés des variations saisonnières pour février, avec une création nette de postes attendue à 60 000. (★★★★★★)

Points de vue des institutions :

Le 3 mars, l’aversion au risque a dominé les marchés américains : les principaux indices ont connu une forte baisse en début de séance avant de limiter leurs pertes, tandis que les valeurs énergétiques ont profité de la hausse de 4,7 % des cours du pétrole ; l’or, bien qu’en baisse de 4,41 %, a bénéficié d’un soutien lié à sa fonction de valeur refuge, les institutions identifiant 5 200 USD comme seuil critique, avec un rebond potentiel à court terme ; le pétrole, porté par les risques de coupure du détroit d’Ormuz, atteint 74,56 USD, le Brent menaçant de franchir la barre des 80 USD, accentuant ainsi les pressions inflationnistes ; l’indice du dollar américain gagne 1,07 % pour atteindre 99,42, sa force étant renforcée par la demande accrue de liquidité de refuge et exerçant une pression à la baisse sur les devises émergentes. Dans l’ensemble, la volatilité des marchés s’accroît ; il est conseillé de privilégier des actifs défensifs et de suivre attentivement l’évolution du conflit.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News