L’effondrement de 10 % du bitcoin était-il orchestré par Jane Street ? Les données pointent dans une autre direction.

TechFlow SélectionTechFlow Sélection

L’effondrement de 10 % du bitcoin était-il orchestré par Jane Street ? Les données pointent dans une autre direction.

Le véritable problème n’est pas Jane Street, mais la « boîte noire » de la découverte des prix à l’ère des ETF.

Auteur : CryptoSlate / Oluwapelumi Adejumo

Traduction : TechFlow

Introduction de TechFlow : Le bitcoin a récemment rebondi vers les 70 000 dollars américains, relançant dans la communauté cryptographique une théorie du complot qui relie Jane Street à une prétendue « pression systématique à l’ouverture des marchés actions américains ». Cet article déconstruit cette affirmation selon trois axes — les données sur la blockchain, la structure des ETF et les positions options — et conclut que le véritable problème ne réside pas chez Jane Street, mais bien dans la « boîte noire » de la découverte des prix à l’ère des ETF : l’opacité des couvertures institutionnelles rend de plus en plus difficile pour les investisseurs ordinaires la lecture du marché.

Texte intégral :

Le bitcoin a rebondi ces dernières 24 heures, approchant les 70 000 dollars américains, ravivant un débat familier sur les marchés cryptographiques : les institutions wall-streetiennes opérant au sein de l’écosystème des ETF physiques exercent-elles désormais une influence excessive sur la découverte des prix ?

Cette fois-ci, c’est Jane Street qui est visée — cette société de trading quantitatif, à la fois intermédiaire majeur d’ETF et défenderesse dans une nouvelle action en justice liée à l’effondrement de Terraform Labs en 2022.

Sur les réseaux sociaux, des traders ont relié ce récent rebond du bitcoin à une affirmation selon laquelle un phénomène de chute brutale en cours de séance, habituellement observé autour de l’ouverture des marchés actions américains, aurait soudainement disparu suite à la divulgation publique de cette poursuite.

Cette théorie s’est rapidement propagée car elle fusionne deux idées déjà largement partagées : la méfiance envers les grandes sociétés de trading et l’inquiétude croissante face à la montée en puissance des canaux financiers traditionnels dans le fonctionnement du marché du bitcoin.

Pourtant, les preuves étayant l’hypothèse d’un « plan coordonné de suppression du bitcoin » demeurent ténues.

Cet épisode révèle plus clairement encore que la structure des ETF physiques sur le bitcoin rend de plus en plus difficile, pour de nombreux investisseurs, la distinction entre demande réelle sur le marché au comptant, d’un côté, et activités de marché, de couverture ou d’arbitrage, de l’autre.

En ce sens, la controverse autour de Jane Street dépasse l’accusation portée contre une seule institution. Son cœur est la question suivante : comment les nouvelles infrastructures institutionnelles du bitcoin façonnent-elles la découverte des prix — le marché devient-il plus efficace, ou plus opaque ?

Origine des rumeurs concernant Jane Street et le bitcoin

La rumeur a pris forme après deux jours consécutifs de forts rebonds du bitcoin. Des utilisateurs de X ont commencé à affirmer que le prétendu « programme de vente mécanique à 10 heures » avait disparu.

À noter que le compte X Negentropic, géré par Jan Happel, cofondateur de Glassnode, et Yann Allemann, a joué un rôle déterminant dans la diffusion de cette théorie. Ils ont affirmé : « La poursuite contre Jane Street ayant été rendue publique, la chute miraculeuse du bitcoin à 10 heures a disparu. »

Cette affirmation a rapidement attiré l’attention, car Jane Street n’est pas une inconnue. C’est l’une des plus grandes sociétés de trading au monde et une participante reconnue sur le marché des ETF physiques sur le bitcoin, agissant notamment comme participant autorisé (« authorized participant ») pour IBIT, l’ETF physique sur le bitcoin d’BlackRock.

Dans la pratique, cela l’intègre étroitement au mécanisme central permettant de maintenir l’alignement entre le prix des parts d’ETF et la valeur de ses actifs sous-jacents.

Parallèlement, les litiges juridiques auxquels fait face la société ont davantage alimenté cette controverse.

L’administrateur judiciaire chargé de la liquidation de Terraform Labs a intenté une action en justice à Manhattan, accusant Jane Street et d’autres institutions d’avoir tiré profit, en mai 2022, d’informations privilégiées substantielles liées aux opérations de liquidité menées par Terraform lors de l’effondrement de TerraUSD.

L’acte de mise en cause indique que Terraform avait retiré 150 millions de dollars américains de liquidités en TerraUSD du pool 3pool de Curve, tandis qu’un portefeuille lié à Jane Street aurait retiré environ 85 millions de dollars américains quelques minutes avant la divulgation publique de cette information.

Jane Street nie toute conduite répréhensible et qualifie cette action en justice de tentative désespérée de transférer à des tiers la responsabilité des pertes résultant des propres agissements de Terraform.

Cette procédure judiciaire ne prouve rien concernant les transactions actuelles sur le bitcoin.

Mais elle explique pourquoi les traders ont immédiatement associé Jane Street à un phénomène observable sur le marché. Dans le monde cryptographique, la confiance est souvent fragile ; une institution accusée dans un événement de marché devient facilement le suspect privilégié du prochain.

Des professionnels du secteur réfutent la rumeur

Dans ce contexte, certains traders spécialisés dans le bitcoin estiment que cette principale cryptomonnaie subit, depuis plusieurs mois, des ventes mécaniques systématiques juste avant ou après l’ouverture des marchés actions américains, entraînant le délestage de positions longues et créant un vide de liquidité sur des livres d’ordres fragiles.

Si ces ventes ont effectivement cessé après que Jane Street a été soumise à une nouvelle pression juridique, cela pourrait signifier que la société exerçait auparavant une pression sur le marché.

En outre, les liens initiaux de la société avec Sam Bankman-Fried, fondateur de FTX, jettent également une ombre sur son image. Bankman-Fried avait travaillé chez cette société de trading avant de fonder FTX.

Cette narration est émotionnellement convaincante, mais l’affirmer est bien plus facile que de le prouver.

James Check, analyste blockchain chez Checkonchain, réfute directement cet argument, écrivant que Jane Street ne supprime pas le bitcoin, et que la vente de bitcoins au comptant par les détenteurs à long terme explique mieux l’évolution des cours.

Julio Moreno, directeur de la recherche chez CryptoQuant, partage ce point de vue, estimant que cette théorie ignore un facteur moteur bien plus évident : depuis début octobre 2025, la demande au comptant sur le bitcoin s’est effondrée de façon spectaculaire.

Il ajoute également que le mécanisme d’opération imputé à Jane Street ressemble fortement à la gestion courante de positions delta neutres adoptée par de nombreuses sociétés de trading.

L’intérêt de ces réfutations réside dans leur capacité à cibler la faiblesse fondamentale de la rumeur : avant même l’entrée dans 2026, le bitcoin était déjà sous pression en raison de facteurs macroéconomiques plus larges de réévaluation.

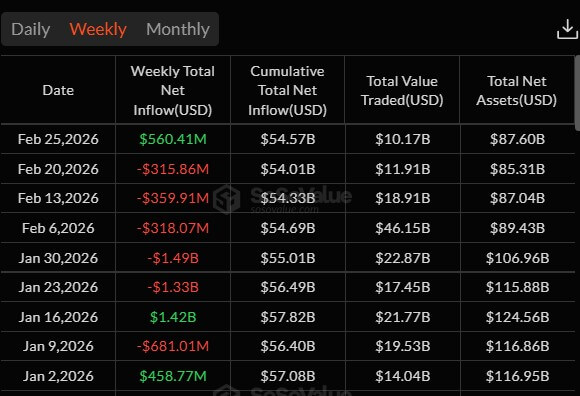

Les données de SoSo Value montrent que les investisseurs institutionnels ont réduit leurs expositions aux ETF sur le bitcoin pendant cinq semaines consécutives, entraînant un retrait total net d’environ 4,5 milliards de dollars américains des ETF physiques sur le bitcoin.

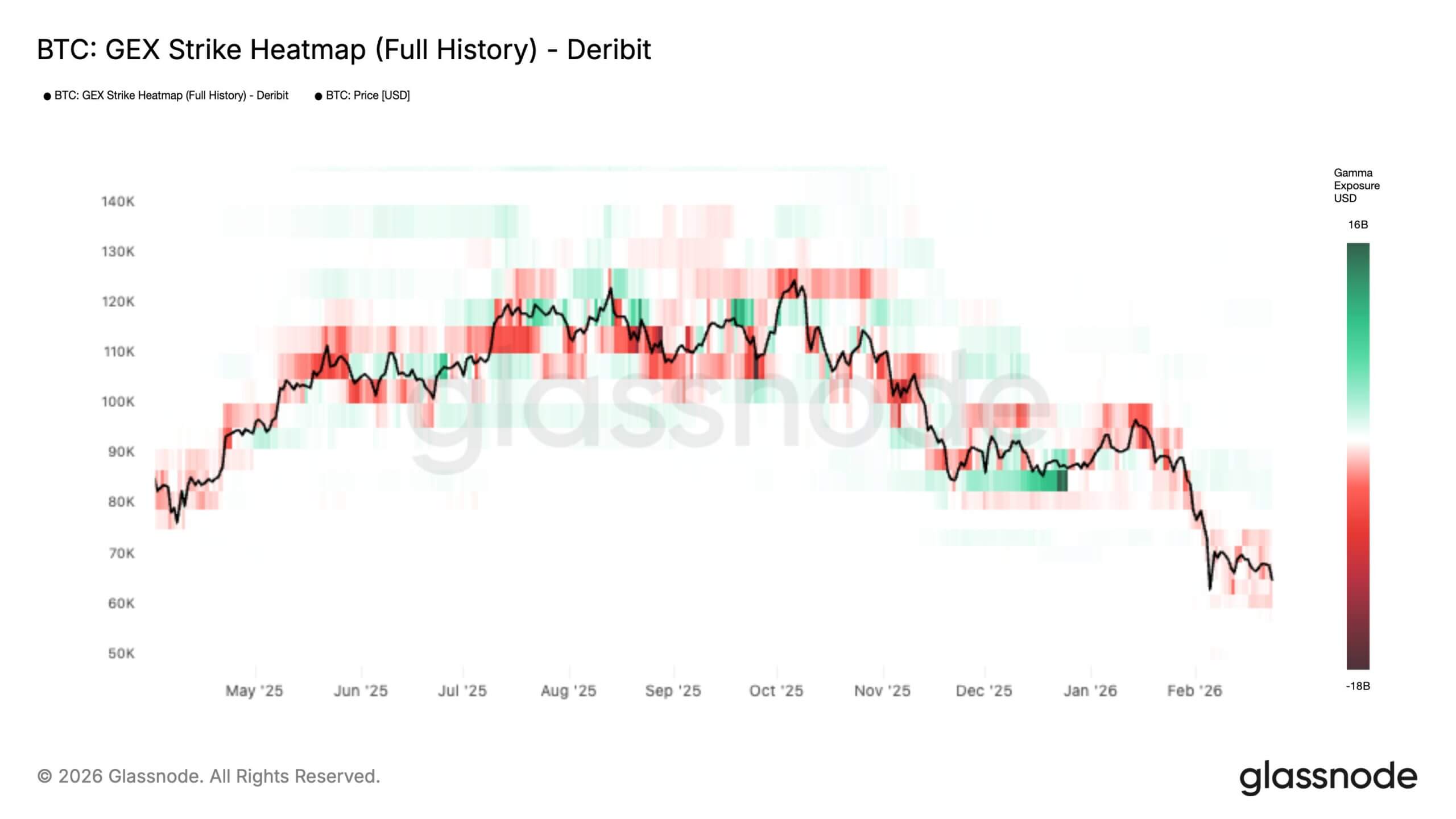

Parallèlement, les données de Glassnode indiquent que les tensions récurrentes observées en début de mois ont déclenché une transformation structurelle sur le marché des options sur le bitcoin, orientant celui-ci vers un régime plus instable.

L’institution souligne que la carte thermique de l’exposition gamma historique totale (GEX) montre une expansion du gamma négatif aux alentours du cours actuel et en dessous, tandis que le « mur de résistance » constitué par le gamma positif au-dessus du cours au comptant s’atténue progressivement.

En langage simple : les positions options qui jouent normalement un rôle d’amortisseur disparaissent progressivement, laissant le marché de plus en plus exposé à une dynamique où les flux de couverture ne freinent plus les baisses, mais les amplifient plutôt.

Cette dynamique est cruciale : lorsque le cours se situe dans une zone « short-gamma », la couverture delta des market makers tend à suivre le marché, plutôt que de vendre à la baisse et d’acheter à la hausse.

Le résultat est que le marché peut évoluer plus vite et plus loin à la suite de catalyseurs relativement mineurs — des variations intrajournalières accrues, ainsi qu’un risque accru de mouvements en cascade franchissant des niveaux clés — jusqu’à ce que le bitcoin atteigne un nouveau « mur gamma » épais, moment où la couverture revient à un mode amortisseur.

Autrement dit, les traders évoluent déjà dans un environnement où il est facile de percevoir une « intention » n’importe où. Lorsque la liquidité est faible et le levier élevé, presque toute fluctuation brutale peut apparaître comme le fruit d’une action organisée.

Le canal des ETF est plus difficile à interpréter qu’il n’y paraît

La controverse autour de Jane Street met en lumière un problème structurel, non pas spécifique à une institution donnée.

Comme l’explique Jeff Park, chef de la direction des investissements chez ProCap Financial, le véritable problème n’est pas de savoir si une entreprise particulière « supprime exclusivement » le bitcoin, mais bien si la structure du marché des ETF accorde aux participants autorisés un espace discrétionnaire trop opaque pour le grand public.

Cela est crucial, car les investisseurs ont généralement l’habitude d’interpréter les données publiées par les ETF comme des signaux directionnels clairs — or, ce n’est pas le cas. Les formulaires 13F peuvent indiquer une importante position longue sur un ETF, mais les directives de la SEC précisent clairement que les positions courtes ne sont pas incluses, et que les options courtes ne sont pas compensées nettes contre les positions longues.

Dans la pratique, le marché peut voir les stocks, mais pas les contrats à terme, les options ou autres instruments de couverture qui les entourent.

Cette opacité est encore renforcée par la manière dont la confiance se construit. Les documents explicatifs d’IBIT, publiés par BlackRock, indiquent que la fiducie peut recourir à des participants autorisés pour traiter la création et le rachat des parts, et peut également négocier avec des contreparties désignées spécialisées dans le bitcoin.

À la date de ce dépôt, ces contreparties comprenaient JSCT, LLC, une entité liée à Jane Street Capital, ainsi que Virtu Financial Singapore, une entité liée à Virtu Americas.

Le document précise également que la liste des participants autorisés s’est étendue à JPMorgan Chase, Citadel Securities, Citigroup, Goldman Sachs, UBS et Macquarie, faisant ainsi entrer un nombre croissant d’institutions dans le dispositif de création et de rachat des parts d’ETF.

Le point de vue de Park est que cette structure déforme la lecture externe des flux de capitaux vers les ETF.

Dans l’ancien modèle en espèces, la création de parts d’ETF nécessitait l’achat de bitcoins au comptant par le fonds. Mais après l’approbation, en juillet 2025, par la SEC des modalités physiques de création et de rachat des ETP cryptographiques, les participants autorisés disposent désormais d’une plus grande flexibilité dans l’acquisition et la livraison des actifs sous-jacents.

La SEC affirme que ce changement réduira les coûts des produits et améliorera leur efficacité. Toutefois, cela signifie aussi que les expositions des participants autorisés peuvent être gérées à l’aide d’un éventail plus large d’instruments et de contreparties, rendant plus difficile la distinction entre les activités d’ETF reflétant une demande réelle au comptant, et celles relevant de la gestion des stocks, des arbitrages de prime ou de la construction de couvertures.

Aucun de ces éléments ne constitue une preuve d’abus. L’argument de Park ne repose pas non plus sur la démonstration d’un abus de la part de Jane Street ou de toute autre société. Son analyse plus percutante est la suivante : l’ère des ETF sur le bitcoin insère une « boîte noire » entre les données publiques de positions et le processus réel de découverte des prix.

Le point de départ des transactions semble correspondre à un comportement ordinaire de marché, tout comme leur aboutissement. Ce qui reste difficile à observer, c’est la phase intermédiaire : la couverture est-elle réalisée via des actifs au comptant, des contrats à terme, des swaps, ou une combinaison de ces trois instruments ? Et les mécanismes naturels d’arbitrage transmettent-ils réellement la demande authentique au comptant au bitcoin ?

C’est précisément pourquoi la rumeur autour de Jane Street a trouvé un écho. Elle est moins une accusation contre un participant donné qu’un signal révélateur du degré extrêmement limité de compréhension que le marché a de ses propres canaux de fonctionnement.

Pourquoi l’ouverture des marchés actions américains donne-t-elle l’impression d’être une zone de pression vendeuse ?

La « théorie des 10 heures » semble crédible, car même en l’absence de manipulation délibérée, l’ouverture des marchés actions américains constitue bel et bien une fenêtre de volatilité réelle.

Ce créneau concentre des rééquilibrages inter-actifs, des ajustements de risques liés aux actions et des opérations de couverture sur dérivés.

Dans un marché où les intermédiaires d’ETF peuvent utiliser des contrats à terme ou d’autres instruments pour couvrir leurs stocks, les contrats à terme peuvent influencer les cours au comptant, et non seulement les suivre.

Lorsque le livre d’ordres est peu profond, ces mouvements peuvent sembler plus importants — et plus suspects — qu’ils ne le sont réellement. Bloomberg rapportait plus tôt ce mois-ci que la profondeur du marché du bitcoin reste inférieure de plus de 35 % à son niveau d’octobre, soulignant à quel point la liquidité est devenue fragile.

Parallèlement, l’analyste macroéconomique Alex Kruger indique que les données disponibles ne soutiennent pas l’hypothèse d’une « vente systématique quotidienne à 10 heures ».

Il écrit que, depuis le 1er janvier, le rendement cumulé d’IBIT entre 10 h 00 et 10 h 30, heure de l’Est, est de +0,9 %, tandis qu’entre 10 h 00 et 10 h 15, il est de -1 %.

Pour lui, il s’agit de bruit, non pas d’une preuve d’un programme répressif répétable.

Plus important encore, il note que les performances de ces deux créneaux sont fortement corrélées à celles du Nasdaq, ce qui suggère qu’il s’agit d’une réévaluation globale des actifs à risque, et non d’une opération spécifique au bitcoin.

Cette interprétation s’inscrit mieux dans le contexte général du marché que les récits viraux.

Si le bitcoin est de plus en plus négocié via des ETF, en tant qu’actif à risque macroéconomique, il n’est guère surprenant que la pression exercée à l’ouverture des marchés actions américains — surtout sur un marché à faible liquidité — provoque régulièrement un affaiblissement du bitcoin durant la même fenêtre intrajournalière.

La rareté sur la blockchain est claire, la découverte des prix ne l’est pas

L’offre de bitcoin est fixée par le protocole. Aucune modification de la structure des marchés d’ETF ne saurait y changer quoi que ce soit. Ce qui change, c’est la proportion croissante de la demande — et des interrogations — qui emprunte désormais ces canaux.

La controverse autour de Jane Street révèle la faille entre ces deux réalités. La rareté sur la blockchain est transparente ; le système institutionnel qui s’y superpose ne l’est pas.

Les investisseurs peuvent observer les parts d’ETF en circulation et certaines positions partiellement divulguées, mais ils ne voient pas les couvertures, les expositions nettes internes ou les positions transversales pouvant figurer dans les livres de comptes des market makers.

Cet espace vide crée la place à la mécompréhension, et donc à la méfiance.

Jane Street a déjà été passée au crible dans d’autres marchés, ce qui ne contribue guère à améliorer la situation. En juillet 2025, l’autorité indienne des marchés de capitaux (SEBI) a publié une ordonnance provisoire dans une affaire impliquant une entité de Jane Street pour manipulation d’indice, et Reuters a ensuite rapporté que SEBI avait interdit à la société d’accéder aux marchés boursiers indiens pendant l’instruction de l’affaire. Jane Street a nié toute faute dans ce dossier également.

Cette affaire indienne n’a aucun lien avec le bitcoin, mais elle explique pourquoi, dès que le nom de Jane Street réapparaît en première page, les traders cryptographiques sont prêts à imaginer le pire.

Toutefois, les faits actuels ne prouvent pas que Jane Street a mis en œuvre un plan délibéré de suppression du bitcoin.

Ils démontrent autre chose : le marché du bitcoin dans l’ère post-ETF est devenu plus accessible, plus profondément intégré aux institutions, et plus difficile à interpréter pour les investisseurs ordinaires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News