Trader de Wintermute : Le BTC est coincé entre 64 000 $ et 67 000 $, le marché est entré dans une phase de basculement de paradigme macroéconomique

TechFlow SélectionTechFlow Sélection

Trader de Wintermute : Le BTC est coincé entre 64 000 $ et 67 000 $, le marché est entré dans une phase de basculement de paradigme macroéconomique

Les actifs cryptographiques sont actuellement vendus comme « actifs de croissance à bêta maximal », et la question la plus importante à suivre en 2026 est de savoir si cette tendance constitue un simple réalignement à court terme ou une véritable transition de paradigme.

Auteur : Jjay_dm, négociateur OTC chez Wintermute

Traduction et édition : TechFlow

Introduction de TechFlow : Wintermute est l’un des plus grands spécialistes du marché cryptographique au monde. Ce point sur le marché, rédigé le 23 février 2026, constitue à ce jour l’analyse la plus lucide de la situation actuelle des marchés cryptographiques.

Il ne se contente pas d’exprimer une simple orientation haussière ou baissière, mais intègre trois axes clés — la réévaluation de l’IA, la démondialisation progressive et la paralysie de la Réserve fédérale américaine (Fed) — en un cadre analytique cohérent. Il souligne explicitement que les actifs cryptographiques sont actuellement vendus comme « les actifs de croissance présentant le bêta le plus élevé », et que la question centrale pour 2026 sera de déterminer si cette tendance relève d’un simple réalignement sectoriel à court terme ou d’un véritable changement de paradigme.

Texte intégral :

📈 Point sur le marché — 23 février 2026

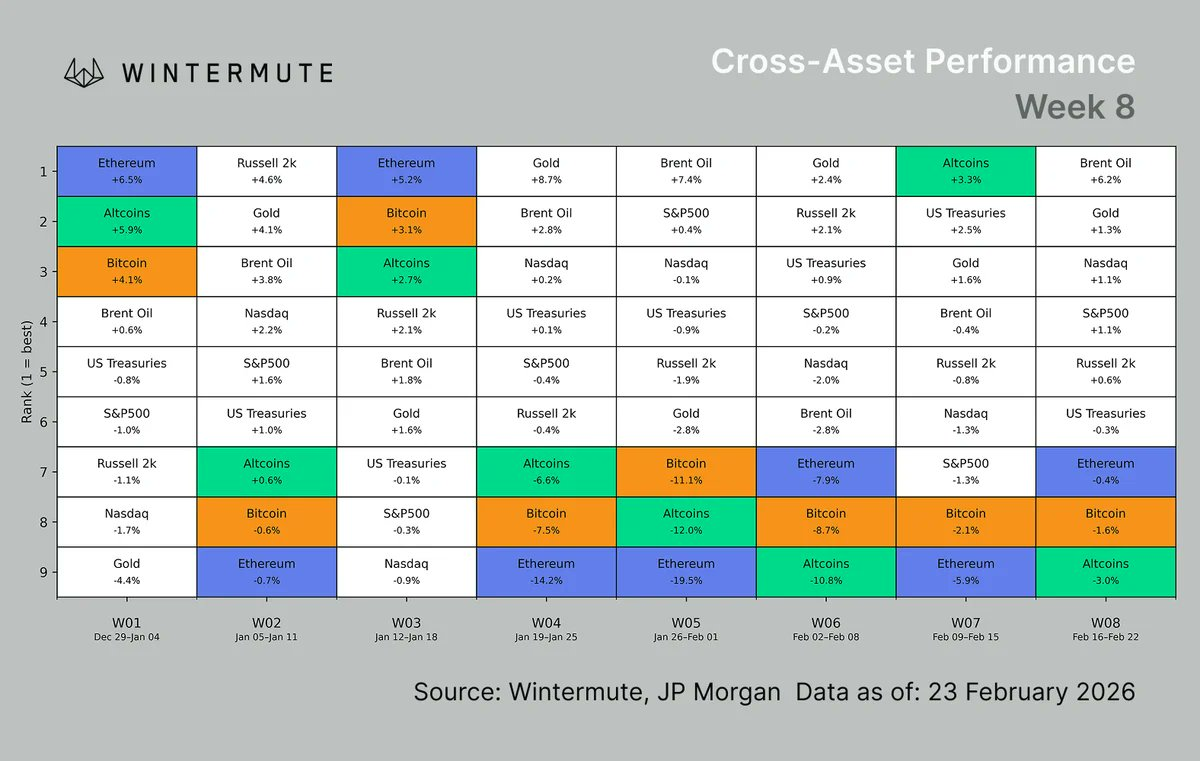

Le BTC reste en consolidation dans la fourchette de 64 000 à 67 000 USD après la vague de liquidations, s’échangeant comme un actif à fort bêta dont la trajectoire des prix devient de plus en plus similaire à celle de certains jetons bleu-chip. La perturbation causée par l’IA et la démondialisation progressive constituent les problématiques fondamentales du marché cryptographique en 2026, tandis que les pressions à court terme persistent.

Changement de paradigme

Contexte macroéconomique

Pendant plusieurs mois, les marchés ont été principalement portés par des catalyseurs microéconomiques : annonces isolées relatives aux droits de douane, déclarations de responsables de la Fed, résultats trimestriels. Réaction, réévaluation, retour à zéro. Or ce cadre analytique commence à se désagréger. Dans un article récent, Citrini a cristallisé une intuition largement partagée mais jusque-là jamais formulée avec clarté par de nombreux investisseurs : nous sommes bel et bien en train de traverser un changement de paradigme.

La Fed a dominé la dynamique des marchés pendant la majeure partie de ce cycle — cela est en train de changer. Les forces qui pilotent désormais les cours des actifs sont plus lentes, plus difficiles à anticiper et ne disparaîtront pas suite à un simple retournement de politique monétaire. Les droits de douane ne disparaîtront pas ; l’IA bouleverse en temps réel l’ensemble des secteurs ; la croissance ralentit tandis que l’inflation demeure tenace. Les instruments dont dispose la Fed deviennent de moins en moins efficaces face à ces forces, et les investisseurs commencent à remettre en cause l’« option put » traditionnellement associée à la Fed et à Trump — une attente qui avait jusqu’ici soutenu la surperformance des actions de croissance et des stratégies axées sur le momentum (à l’exception notable des actifs cryptographiques).

Deux logiques transactionnelles structurelles sont aujourd’hui simultanément à l’œuvre, et se renforcent mutuellement :

• Réévaluation de l’IA. Les résultats financiers américains pour l’exercice fiscal 2025, combinés à la récente sortie de nouveaux modèles par Anthropic, obligent les marchés à évaluer, secteur par secteur et en temps réel, les risques de perturbation liés à l’IA. Les « douves » logicielles sont réexaminées, les multiples de valorisation des sociétés de croissance sont comprimés, et la vigueur des dépenses en capital dans le domaine du matériel fait l’objet de questions croissantes. L’ère des transactions simples autour de l’IA semble temporairement close, remplacée par un environnement plus chaotique et plus volatile.

• Démondialisation. Le recentrage de Donald Trump, après la décision de la Cour suprême, de l’IEEPA vers l’article 122 de la loi commerciale constitue à ce jour le signal le plus clair : les droits de douane sont structurels, non temporaires. Le gouvernement trouvera toujours un mécanisme adapté. Les chaînes d’approvisionnement continuent de se fragmenter, les coûts d’intrants restent élevés, et les risques géopolitiques liés aux règlements de paiement sont désormais une caractéristique permanente de l’allocation d’actifs.

Ces deux facteurs frappent un même objectif : la prime de valorisation accordée aux entreprises intégrées à l’échelle mondiale et reposant sur une croissance tirée par la levée logicielle. Ce réalignement est déjà très avancé. L’or, les matières premières, les secteurs industriels, métallurgiques et miniers, la défense et l’énergie surperforment le marché. Le style « valeur » fonctionne bien, tandis que les actions de croissance sont massivement vendues. En matière de taux d’intérêt, aucune clarté ne se dégage, et aucun signe ne permet d’envisager une inversion de cette tendance. La Fed ne peut ni baisser les taux face à une inflation tenace, ni resserrer la politique monétaire face à un ralentissement de la croissance : cette impasse constitue elle-même l’essence même de la logique transactionnelle actuelle.

Actifs numériques

Depuis la chaîne de liquidations survenue il y a deux semaines, le BTC a plusieurs fois tenté sans succès de franchir le seuil des 70 000 USD. L’absence de rebond acheteur est, plus encore que la simple amplitude de la fourchette de prix, un indicateur révélateur. La trajectoire des cours est désordonnée, la liquidité faible, la fourchette se resserre et manque totalement de direction. L’ETH a chuté sous la barre des 1 900 USD cette semaine — un niveau psychologiquement plus significatif que techniquement — alors que le véritable niveau de soutien à surveiller pour l’ETH se situe plutôt autour de 1 600 USD.

La demande institutionnelle ne revient pas non plus, malgré la stabilisation des cours — ce qui contraste fortement avec la situation observée précédemment dans la fourchette de 85 000 à 95 000 USD, où les achats institutionnels avaient été nettement visibles. Les marchés dérivés confirment également l’absence de conviction directionnelle et de volonté transactionnelle : le basis se trouve à un niveau bas depuis plusieurs mois, la prime baissière augmente et continue de grimper, et les positions ouvertes diminuent régulièrement depuis octobre.

Le flux transactionnel penche globalement vers la vente, mais un signal intéressant est apparu en milieu de semaine : des particuliers fortunés ont brièvement manifesté une volonté sélective d’acheter des jetons alternatifs. Dans un contexte général de prudence défensive, c’est une étincelle de confiance, certes modeste, mais néanmoins remarquable — bien qu’elle se soit dissipée extrêmement rapidement.

En fin de semaine, la confusion a repris le dessus, toute velléité d’achat s’étant à nouveau évaporée rapidement, ce qui indique que le marché n’est pas encore prêt à récompenser les positions prises en avance. Les opérations marginales restent essentiellement défensives, non offensives.

Notre analyse

D’abord lentement, puis soudainement. Le marché donne l’impression de tenter d’intégrer divers récits en une vision cohérente de changement de paradigme.

Pour l’heure, les actifs cryptographiques sont vendus comme les actifs de croissance affichant le bêta le plus élevé — en phase avec les actions technologiques et les stratégies axées sur le momentum — tandis que le contexte actuel se caractérise par une hausse de la prime de risque des actifs de croissance et par l’incapacité d’action de la Fed. Les sorties nettes continues des ETF viennent confirmer ce constat, qui reflète la réalité à court terme.

Cependant, en adoptant une perspective plus longue, la question la plus intéressante devient : quelle est la résilience réelle de ce nouveau paradigme ? Les récits relatifs à la stagflation, à la démondialisation et à l’impasse de la Fed commencent à paraître moins comme des catalyseurs ponctuels que comme une réévaluation réelle du contexte macroéconomique — un cadre favorable aux actifs tangibles, aux matières premières et aux valeurs, et non aux actifs de croissance. Les actifs cryptographiques se trouvent actuellement du mauvais côté de ce mouvement.

Cela dit, nous avons déjà connu des situations similaires. Au cours des dix dernières années, plusieurs rotations provoquées par des crises de confiance autour des actifs de croissance se sont finalement inversées avec le retour de l’appétit pour le risque et la réapparition d’un nouveau momentum. Ce qui distingue cette fois-ci, c’est la nature structurelle de la réévaluation de l’IA et de la démondialisation. Mais il est encore trop tôt pour parler de changement de paradigme. La résilience réelle de ce récit constitue la question la plus cruciale pour le marché cryptographique en 2026 — et nous ne disposons pas encore de réponse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News