Le marché de la cryptomonnaie il y a cinq ans était en réalité plus sain qu’aujourd’hui.

TechFlow SélectionTechFlow Sélection

Le marché de la cryptomonnaie il y a cinq ans était en réalité plus sain qu’aujourd’hui.

Dorman appelle à revenir à l’essence même du « jeton comme véhicule de titres », en mettant l’accent sur des actifs similaires à des actions générant des flux de trésorerie, tels que les réseaux physiques décentralisés (DePIN) et la finance décentralisée (DeFi).

Auteur : Jeff Dorman (Directeur de l’investissement chez Arca)

Traduction : TechFlow

Introduction de TechFlow :

Le marché cryptographique devient-il de plus en plus ennuyeux ? Jeff Dorman, directeur de l’investissement chez Arca, souligne dans cet article que, bien que les infrastructures et le cadre réglementaire n’aient jamais été aussi solides, le climat actuel des investissements est « le pire de tous les temps ».

Il critique avec acuité la tentative avortée des leaders du secteur de transformer artificiellement les crypto-actifs en « outils de trading macroéconomique », ce qui a conduit à une convergence extrême des corrélations entre actifs. Dorman appelle à revenir à l’essence même des jetons — considérés comme des titres financiers empaquetés — et à privilégier les actifs quasi-actions capables de générer des flux de trésorerie, tels que ceux liés aux réseaux décentralisés d’infrastructures physiques (DePIN), à la finance décentralisée (DeFi), etc.

Dans un contexte où l’or connaît une forte hausse tandis que le bitcoin affiche une relative faiblesse, cet article de réflexion approfondie offre une perspective essentielle pour réexaminer la logique d’investissement dans l’écosystème Web3.

Texte intégral :

Le bitcoin fait face à une situation malheureuse

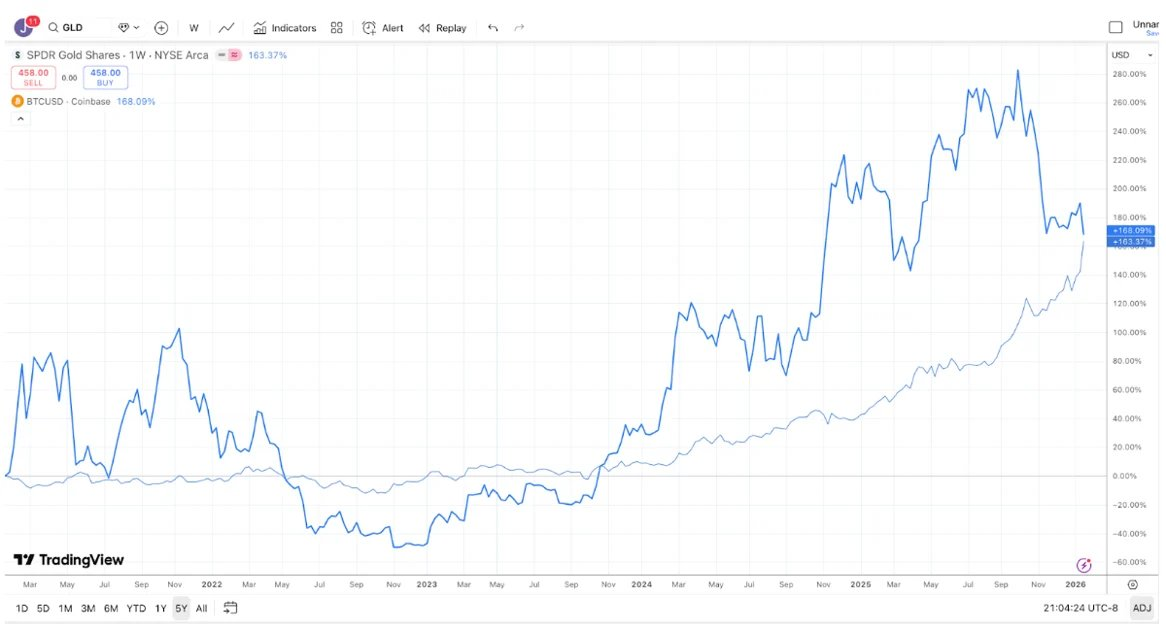

La plupart des débats d’investissement existent parce que les intervenants opèrent sur des horizons temporels différents, ce qui entraîne souvent des échanges de sourds — bien que, techniquement parlant, chacun puisse avoir raison. Prenons l’exemple du débat or contre bitcoin : les partisans du bitcoin affirment généralement qu’il constitue le meilleur investissement, car ses performances sur les dix dernières années ont nettement surpassé celles de l’or.

Légende de l’image : Source TradingView — Comparaison des rendements du bitcoin (BTC) et de l’or (GLD) sur les dix dernières années

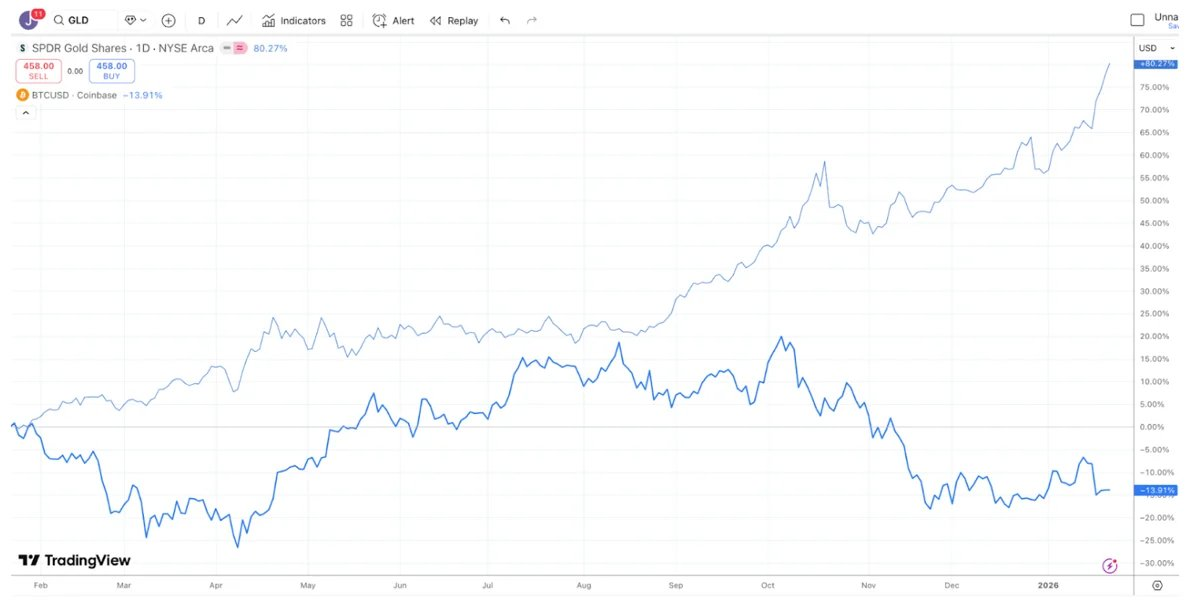

Les investisseurs dans l’or, quant à eux, considèrent plutôt que l’or est le meilleur placement, et se sont récemment moqués ouvertement de la faiblesse du bitcoin, car, sur l’année écoulée, l’or a nettement surperformé le bitcoin (le même phénomène s’observe également pour l’argent et le cuivre).

Légende de l’image : Source TradingView — Comparaison des rendements du bitcoin (BTC) et de l’or (GLD) sur l’année écoulée

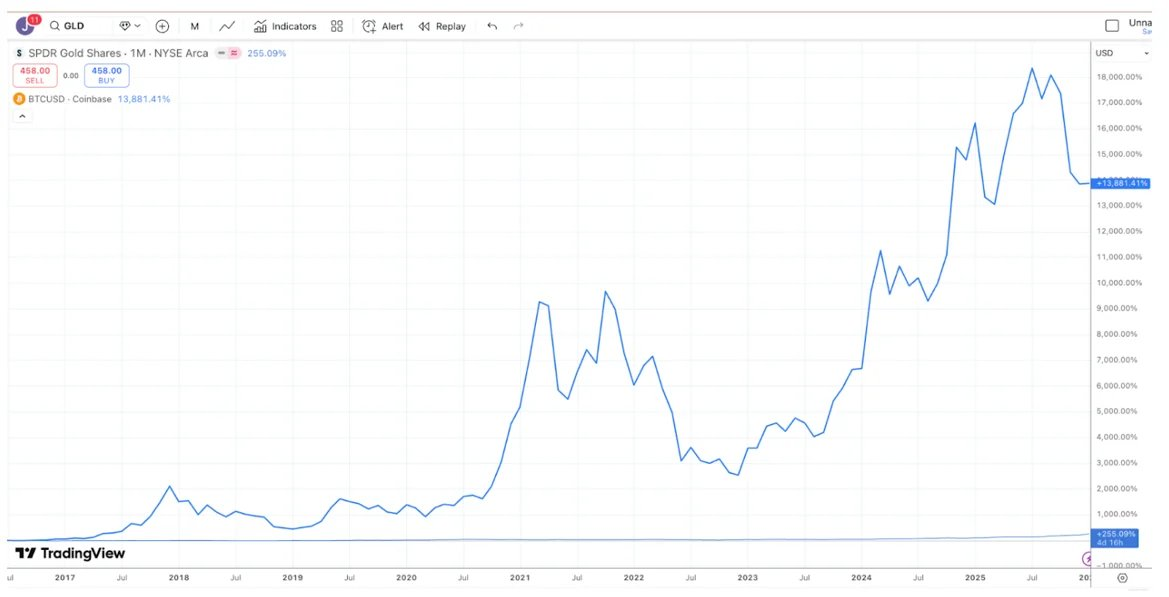

Dans le même temps, sur les cinq dernières années, les rendements de l’or et du bitcoin ont été presque identiques. L’or reste souvent stagnant pendant de longues périodes, puis connaît une envolée spectaculaire lorsqu’il est acheté par les banques centrales et les suiveurs de tendance ; le bitcoin, lui, connaît généralement des hausses brutales suivies de corrections sévères, mais finit néanmoins par progresser à long terme.

Légende de l’image : Source TradingView — Comparaison des rendements du bitcoin (BTC) et de l’or (GLD) sur les cinq dernières années

Ainsi, selon votre horizon d’investissement, vous pouvez presque toujours remporter — ou perdre — n’importe quel débat opposant bitcoin et or.

Pourtant, il est indéniable que, récemment, l’or (ainsi que l’argent) a affiché une relative force par rapport au bitcoin. Dans une certaine mesure, cela paraît quelque peu absurde — voire triste. Les plus grandes entreprises du secteur cryptographique se sont, ces dix dernières années, activement employées à séduire les investisseurs macroéconomiques plutôt que les investisseurs fondamentaux. Or, ces mêmes investisseurs macroéconomiques déclarent aujourd’hui : « Non merci, nous préférons acheter de l’or, de l’argent ou du cuivre. » Nous appelons depuis longtemps le secteur à changer de cap. Il existe actuellement plus de 600 000 milliards de dollars d’actifs sous gestion, dont les acheteurs constituent une clientèle nettement plus fidèle. De nombreux actifs numériques ressemblent davantage à des obligations ou à des actions : ils sont émis par des sociétés générant des revenus et rachetant leurs propres jetons. Pourtant, les leaders du marché, pour une raison inconnue, ont choisi d’ignorer cette sous-catégorie de jetons.

Peut-être que la récente sous-performance du bitcoin par rapport aux métaux précieux suffira à convaincre les grands courtiers, bourses, sociétés de gestion d’actifs et autres leaders du secteur cryptographique que leur tentative de transformer les crypto-actifs en outils universels de trading macroéconomique a échoué. À la place, ils pourraient alors se concentrer sur l’éducation de ces 600 000 milliards de dollars d’actifs, dont les détenteurs privilégient traditionnellement les actifs productifs de flux de trésorerie. Il n’est pas trop tard pour que le secteur commence à se focaliser sur les jetons quasi-actions adossés à des activités technologiques génératrices de flux de trésorerie — telles que divers projets DePIN, CeFi, DeFi ou encore les plateformes d’émission de jetons.

Cela dit, si vous déplacez simplement la ligne d’arrivée, le bitcoin demeure incontestablement le roi. Ainsi, il est fort probable que rien ne change.

La différenciation des actifs

Les « beaux jours » des investissements cryptographiques semblent appartenir au passé. En 2020 et 2021, de nouvelles narratives, de nouveaux segments ou cas d’usage, ainsi que de nouveaux types de jetons, apparaissaient presque chaque mois, et des rendements positifs étaient observables dans tous les recoins du marché. Bien que le moteur de croissance des blockchains n’ait jamais été aussi puissant qu’aujourd’hui — grâce aux avancées législatives à Washington, à l’essor des stablecoins, à la montée en puissance de la DeFi et à la tokenisation des actifs réels (RWA) — l’environnement d’investissement n’a jamais été aussi médiocre.

Un indicateur de santé d’un marché est sa dispersion (dispersion) et son faible niveau de corrélation transversale. Vous souhaitez naturellement que les actions du secteur de la santé ou de la défense évoluent différemment de celles du secteur technologique ou de l’intelligence artificielle ; vous espérez également que les actions des marchés émergents évoluent indépendamment de celles des marchés développés. La dispersion est généralement perçue comme un signe positif.

2020 et 2021 sont globalement restés dans les mémoires comme des périodes de « hausse généralisée », mais la réalité était plus nuancée. On observait rarement des mouvements synchronisés de l’ensemble du marché. Il était plus fréquent qu’un secteur grimpe tandis qu’un autre recule : lorsque le secteur du jeu vidéo (Gaming) connaissait une forte hausse, la DeFi pouvait chuter ; lorsque la DeFi bondissait, les jetons « dinosaures » de première couche (Dino-L1) pouvaient baisser ; lorsque les jetons de première couche (Layer-1) prenaient de la valeur, le segment Web3 pouvait reculer. Un portefeuille cryptographique diversifié permettait effectivement d’aplanir les rendements et, le plus souvent, de réduire le bêta global du portefeuille ainsi que ses corrélations. La liquidité variait au gré de l’intérêt et de la demande, mais les performances restaient hétérogènes — ce qui était particulièrement enthousiasmant. Il était donc tout à fait logique que de nombreux capitaux affluent vers les fonds spéculatifs cryptographiques en 2020 et 2021 : le champ des opportunités s’élargissait, et les rendements présentaient une forte différenciation.

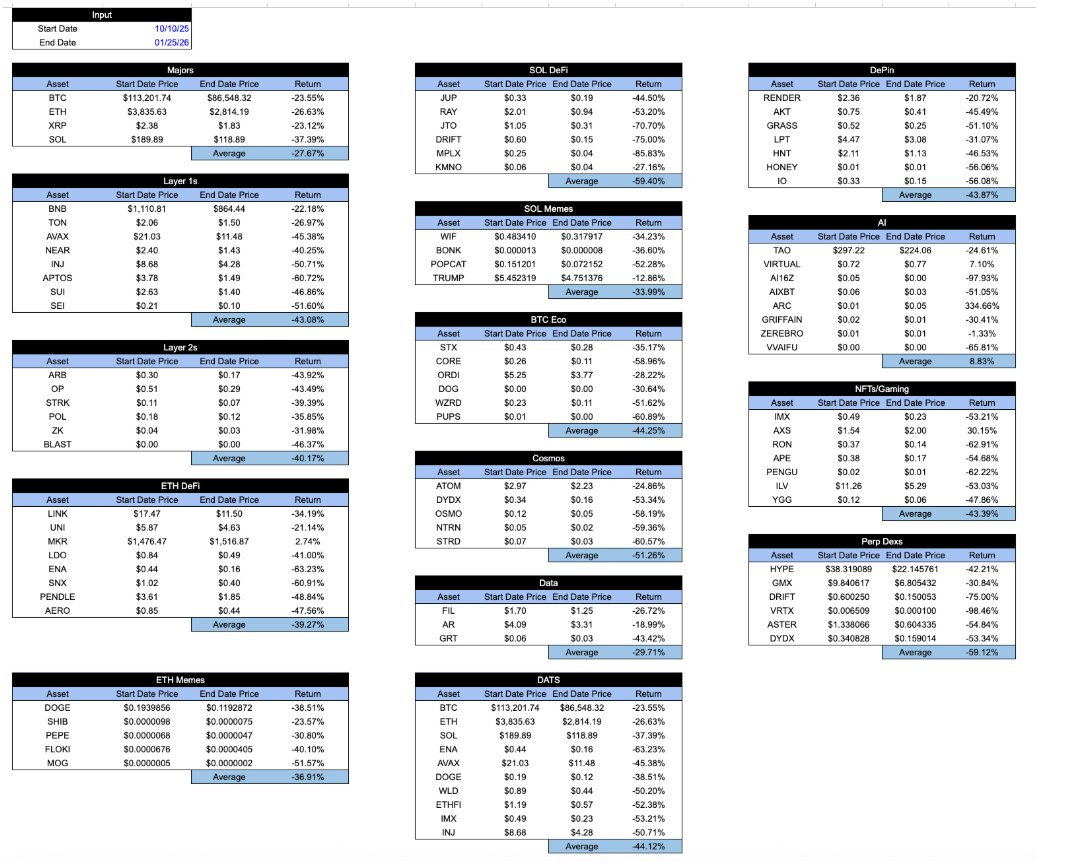

À l’heure actuelle, en revanche, tous les actifs « empaquetés » sous forme cryptographique affichent des rendements quasi identiques. Depuis le krach du 10 octobre, les baisses observées dans chaque segment sont pratiquement indiscernables. Peu importe ce que vous détenez, la manière dont un jeton capte la valeur économique, ou encore la trajectoire de développement du projet concerné… les rendements sont globalement identiques. Cela est profondément frustrant.

Légende de l’image : Calculs internes d’Arca et données API CoinGecko issues d’un échantillon représentatif d’actifs cryptographiques

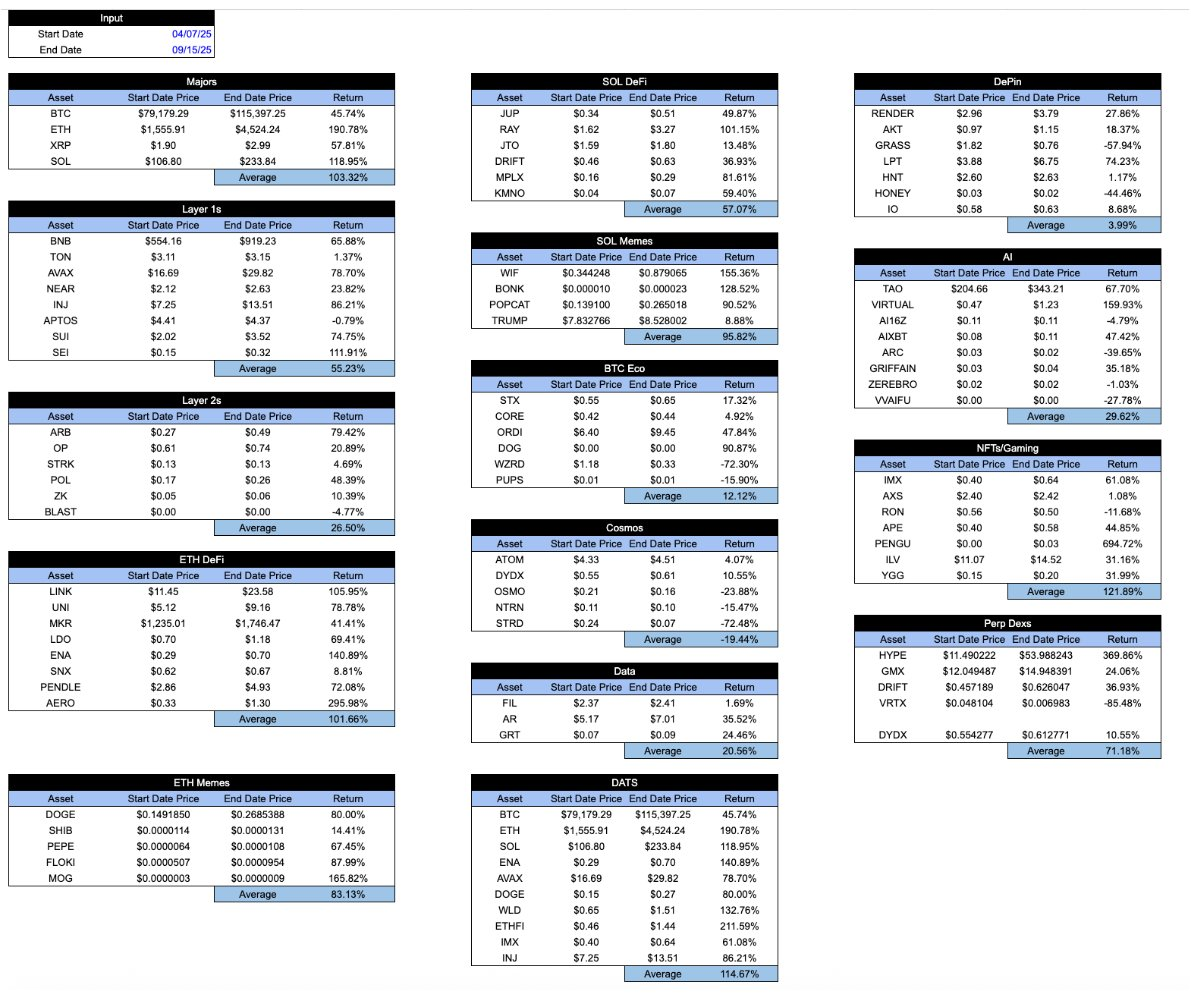

Lors des périodes de prospérité du marché, ce tableau paraît légèrement plus encourageant : les « bons » jetons surperformaient généralement les « mauvais ». Mais un système sain devrait fonctionner exactement à l’inverse : on attend des bons jetons qu’ils résistent mieux aux périodes difficiles, et non seulement qu’ils brillent durant les phases haussières. Voici le même tableau, cette fois entre le creux du 7 avril et le sommet du 15 septembre.

Légende de l’image : Calculs internes d’Arca et données API CoinGecko issues d’un échantillon représentatif d’actifs cryptographiques

Fait intéressant, à l’époque où le secteur cryptographique était encore dans sa petite enfance, les acteurs du marché s’efforçaient activement de distinguer les différents types d’actifs cryptographiques. Par exemple, j’avais publié, en 2018, un article dans lequel je classais les actifs cryptographiques en quatre catégories :

- Les crypto-monnaies / monnaies (Cryptocurrencies/money)

- Les protocoles / plateformes décentralisés (Decentralized protocols/platforms)

- Les jetons adossés à des actifs (Asset-backed tokens)

- Les titres pass-through (Pass-through securities)

Cette classification était alors assez originale et avait attiré de nombreux investisseurs. Ce qui importait surtout, c’est que les actifs cryptographiques évoluaient : ils avaient progressé du simple bitcoin aux protocoles à contrats intelligents, aux stablecoins adossés à des actifs, puis aux titres pass-through quasi-actions. L’étude de ces différents domaines de croissance constituait alors la principale source d’alpha, et les investisseurs cherchaient à comprendre les différentes méthodologies d’évaluation requises pour chaque type d’actif. À l’époque, la plupart des investisseurs cryptographiques ignoraient même la date de publication des chiffres du chômage ou celle des réunions du Comité fédéral de fixation des taux (FOMC), et ils recherchaient rarement des signaux dans les données macroéconomiques.

Après l’effondrement de 2022, ces différentes catégories d’actifs subsistaient. Fondamentalement, rien n’avait changé. En revanche, la façon dont le secteur les présentait au public avait radicalement évolué. Les « gardiens » (gatekeepers) avaient décrété que seul le bitcoin et les stablecoins comptaient ; les médias avaient décidé de ne plus parler que des jetons TRUMP et autres jetons mèmes (memecoins). Ces dernières années, non seulement le bitcoin a surperformé la grande majorité des autres actifs cryptographiques, mais beaucoup d’investisseurs ont même oublié l’existence de ces autres catégories d’actifs (et de ces segments). Les modèles économiques des sociétés et protocoles sous-jacents n’ont pas gagné en pertinence, mais, en raison de la fuite des investisseurs et de la domination des market makers sur les cours, la corrélation entre ces actifs a bel et bien augmenté.

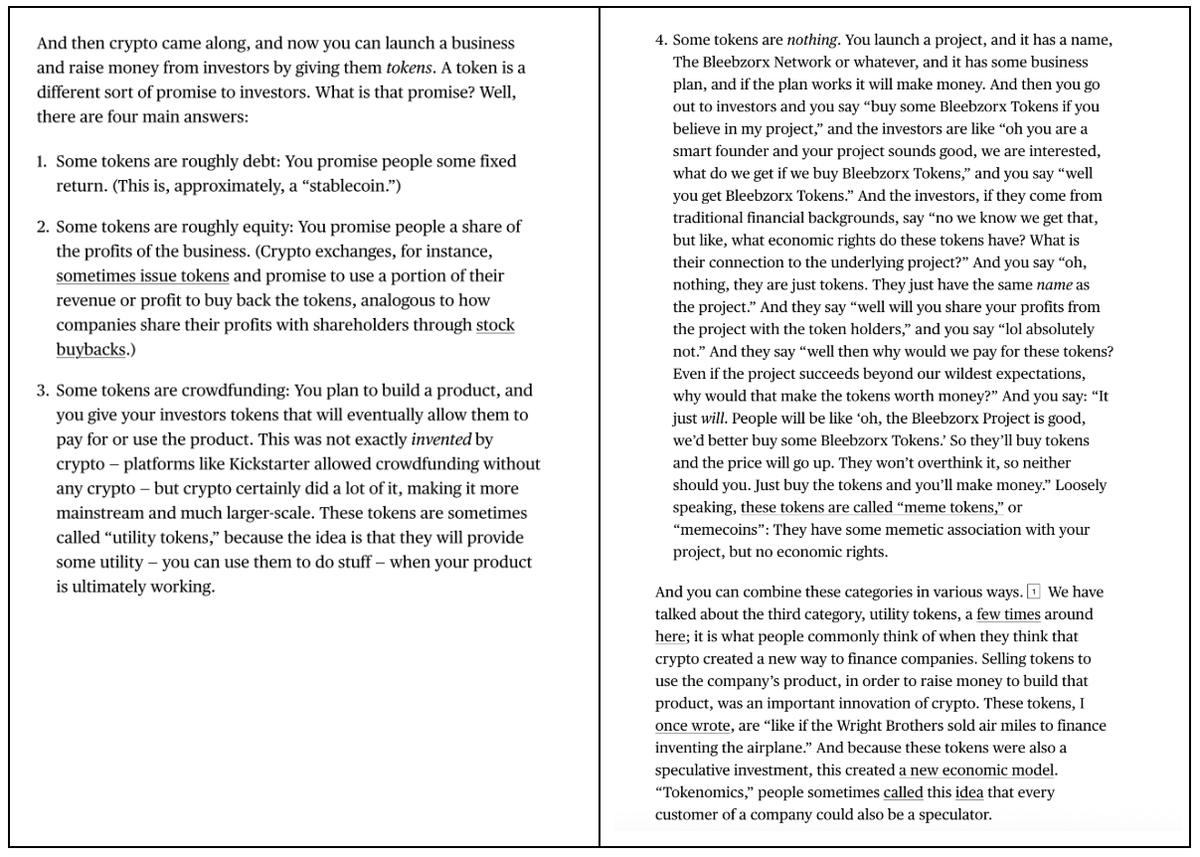

C’est pourquoi l’article récent de Matt Levine sur les jetons a été si remarqué et bien accueilli. En seulement quatre courts paragraphes, Levine décrit avec justesse les différences et les subtilités qui distinguent les divers types de jetons. Cela m’inspire un certain espoir : ce genre d’analyse reste parfaitement viable.

Les principales bourses cryptographiques, sociétés de gestion d’actifs, market makers, plateformes de transactions de gré à gré (OTC) et prestataires de services de valorisation continuent de désigner tous les actifs autres que le bitcoin sous le terme générique de « altcoins », et rédigent apparemment uniquement des rapports macroéconomiques qui regroupent l’ensemble des « crypto-actifs » en une seule classe d’actifs massive. Savez-vous que, par exemple, Coinbase ne dispose apparemment que d’une petite équipe de recherche, pilotée par un analyste principal (David Duong), dont les travaux portent essentiellement sur l’analyse macroéconomique ? Je n’ai aucune critique à formuler à l’égard de M. Duong — son analyse est excellente. Mais qui irait spécifiquement consulter Coinbase pour lire des analyses macroéconomiques ?

Imaginez un instant que les principaux fournisseurs et bourses d’ETF ne publient que des articles vagues sur les ETF, du genre « Les ETF ont baissé aujourd’hui ! » ou « Les ETF réagissent négativement aux données sur l’inflation ». Ils seraient aussitôt raillés jusqu’à la faillite. Tous les ETF ne sont pas identiques, simplement parce qu’ils utilisent le même « emballage » (wrapper), et les professionnels qui les commercialisent et promeuvent le savent très bien. Ce qui compte avant tout, c’est le contenu des ETF — et les investisseurs semblent capables de distinguer judicieusement les différents produits, principalement parce que les leaders du secteur aident leurs clients à en comprendre la nature.

De la même manière, le jeton (token) n’est qu’un « emballage ». Comme Matt Levine l’a si bien exprimé, ce qui se trouve à l’intérieur du jeton est ce qui compte vraiment. Le type de jeton importe, le segment auquel il appartient importe, tout comme ses caractéristiques (inflation ou amortissement) importent également.

Peut-être Matt Levine n’est-il pas le seul à comprendre cela. Mais il explique bien mieux que ceux qui en tirent un profit direct le fonctionnement réel de ce secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News