Huobi Growth Academy | Rapport d'analyse macroéconomique sur le marché des cryptomonnaies : retour des échanges TACO liés aux tarifs douaniers américano-européens, hausse des rendements obligataires américano-japonais, pression à court terme sur le marché des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport d'analyse macroéconomique sur le marché des cryptomonnaies : retour des échanges TACO liés aux tarifs douaniers américano-européens, hausse des rendements obligataires américano-japonais, pression à court terme sur le marché des cryptomonnaies

Vu des niveaux environnemental macroéconomique, structurel du financement et institutionnel du marché, le marché de la cryptographie ne connaît pas un « effondrement », mais un processus de réévaluation interrompu par un choc exogène.

Résumé

Au début de 2026, le marché cryptographique entre dans une phase d'agitation, actuellement soumis à un test de résistance conjugué par l'escalade des tensions géopolitiques et les perturbations de la liquidité mondiale. Les menaces tarifaires entre les États-Unis et l'Europe autour de la question de souveraineté du Groenland, suivies du revirement de Trump annulant ces menaces, illustrent une nouvelle fois la stratégie commerciale typiquement trumpiste du « TACO ». Parallèlement, la hausse synchronisée des rendements obligataires à long terme au Japon et aux États-Unis exerce une pression sur les actifs risqués mondiaux via trois canaux : taux d'intérêt, liquidité et appétit pour le risque. Dans ce contexte, le bitcoin n’a pas démontré sa qualité d’« actif refuge », mais s’est révélé particulièrement vulnérable en raison de sa forte dépendance à la liquidité en dollars américains. Il convient de souligner que ce recul est davantage une réévaluation temporaire liée à l’incertitude macroéconomique qu’une détérioration systémique des fondamentaux du marché crypto. Du point de vue de l’environnement macroéconomique, de la structure des flux financiers et des institutions du marché, ce que traverse le secteur n’est pas un effondrement, mais un processus de réévaluation interrompu par des chocs exogènes.

I. Du Groenland aux marchés mondiaux : retour du scénario commercial trumpiste du « TACO »

Contrairement aux précédents affrontements tarifaires centrés sur les déséquilibres commerciaux, les subventions industrielles ou les litiges monétaires, le cœur de la friction actuelle entre les États-Unis et l’Europe ne repose pas sur des calculs économiques, mais bien sur la souveraineté et le contrôle géostratégique : les droits de douane ne sont ici qu’un instrument, tandis que les véritables enjeux sont territoriaux et stratégiques. L’étincelle initiale fut l’exercice militaire conjoint organisé au Groenland par huit pays — Danemark, Norvège, Suède, France, Allemagne, Royaume-Uni, Pays-Bas et Finlande. L’administration Trump a perçu cette manœuvre comme une menace directe contre ses intérêts stratégiques dans l’Arctique, transformant aussitôt l’arme tarifaire en outil politique et symbolique de pression sur la souveraineté : en échange de l’acquisition ou du contrôle à long terme du Groenland par les États-Unis, aucune sanction tarifaire ne serait imposée ; faute d’accord, une taxation punitive de 10 % entrerait en vigueur dès le 1er février sur les produits venant de ces pays européens, pouvant grimper à 25 % le 1er juin. La réponse européenne a renforcé cette incertitude : le Danemark a réaffirmé que la souveraineté groenlandaise était hors-négociation, l’UE a lancé des consultations d’urgence et préparé des mesures de rétorsion symétriques, notamment grâce à un arsenal institutionnalisé connu sous le nom d’« outils anti-coercition », doté d’un budget total de 93 milliards d’euros. Le marché se trouve donc confronté non pas à un simple conflit ponctuel, mais à un cadre d’affrontement transatlantique susceptible de s’intensifier rapidement, où les deux camps accumulent leurs atouts. Ce jeu de pouvoir ne porte plus sur des intérêts commerciaux à court terme, mais sur l’ordre des alliances, le contrôle des ressources et la visibilité stratégique.

Cependant, mercredi, Trump a annoncé avoir conclu avec l’OTAN un cadre de coopération concernant le Groenland, retirant ainsi ses menaces tarifaires contre les huit pays européens. Lors de son discours principal au Forum économique mondial de Davos en Suisse, il a appelé à entamer « immédiatement » des négociations pour acquérir ce territoire danois, affirmant que seul les États-Unis pouvaient garantir sa sécurité, tout en précisant implicitement qu’il n’utiliserait pas la force pour s’en emparer. Une fois encore, le classique scénario commercial trumpiste du « TACO » (Tariff, Acquire, Control, Offer) se rejouait. Dès lors, les marchés actions américains ont rebondi, suivi d’un léger redressement du marché crypto, sans toutefois effacer entièrement les pertes antérieures.

Toutefois, ce qui amplifie véritablement la volatilité des marchés, ce n’est ni le chiffre de 10 % ou 25 % de taxation additionnelle, ni même le va-et-vient entre menace et compromis, mais surtout l’incertitude institutionnelle qu’il incarne : les conditions de déclenchement du conflit sont claires (calendrier tarifaire), mais son issue demeure floue (la souveraineté n’a pas de « prix raisonnable ») ; les décisions peuvent être prises rapidement (via décret présidentiel), tandis que les négociations risquent d’être longues (coordination interalliée et contraintes politiques internes) ; enfin, le rythme de « pression maximale – compromis partiel – nouvelle pression » impose une prime de risque accrue dans toute évaluation d’actifs. Pour les marchés mondiaux, ces événements commencent par faire monter la volatilité via les anticipations : entreprises et investisseurs réduisent d’abord leurs expositions risquées, augmentent leurs positions en espèces et en actifs refuges, puis observent si les politiques annoncées se concrétisent. Si le conflit persiste, les coûts logistiques et les attentes inflationnistes se transmettent ensuite aux taux d’intérêt et à la liquidité, propageant la pression à tous les actifs sensibles à l’appétit pour le risque — actions, crédits, devises et actifs cryptographiques. Autrement dit, ce n’est pas un conflit commercial classique, mais un contentieux géopolitique sur la souveraineté mené à l’aide des droits de douane. Son principal impact sur les marchés consiste à transformer des questions économiques négociables en enjeux politiques difficiles à compromettre. Quand l’incertitude devient la variable dominante, la volatilité cesse d’être un simple trouble émotionnel pour devenir une prime structurelle intégrée aux prix — telle est désormais la toile de fond commune à la valorisation des actifs mondiaux.

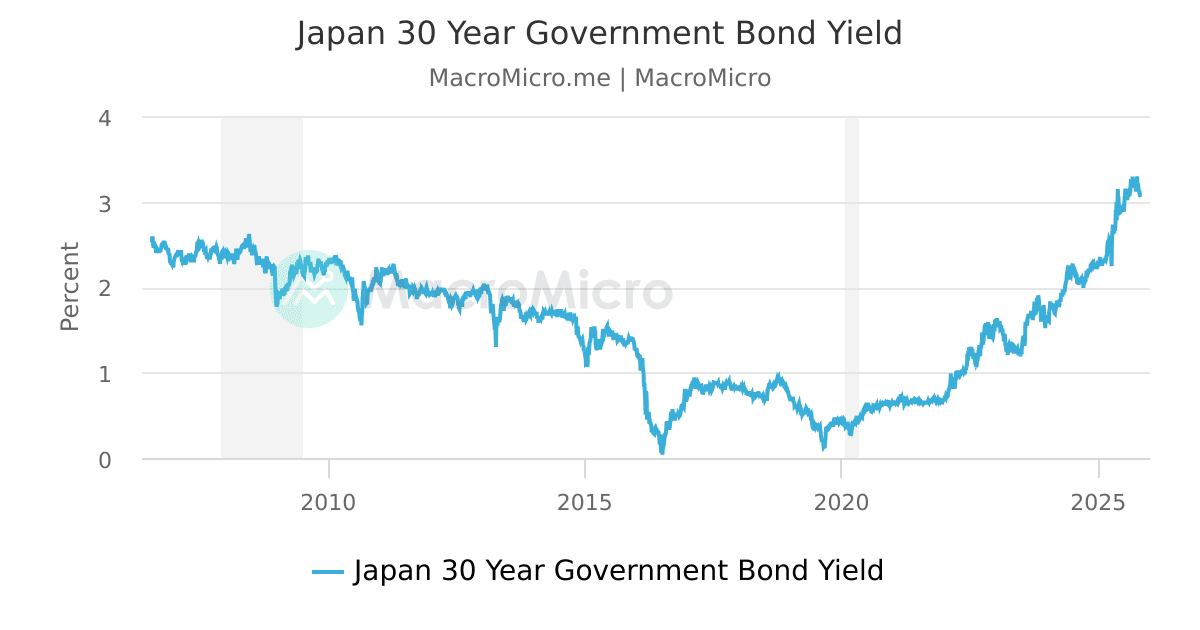

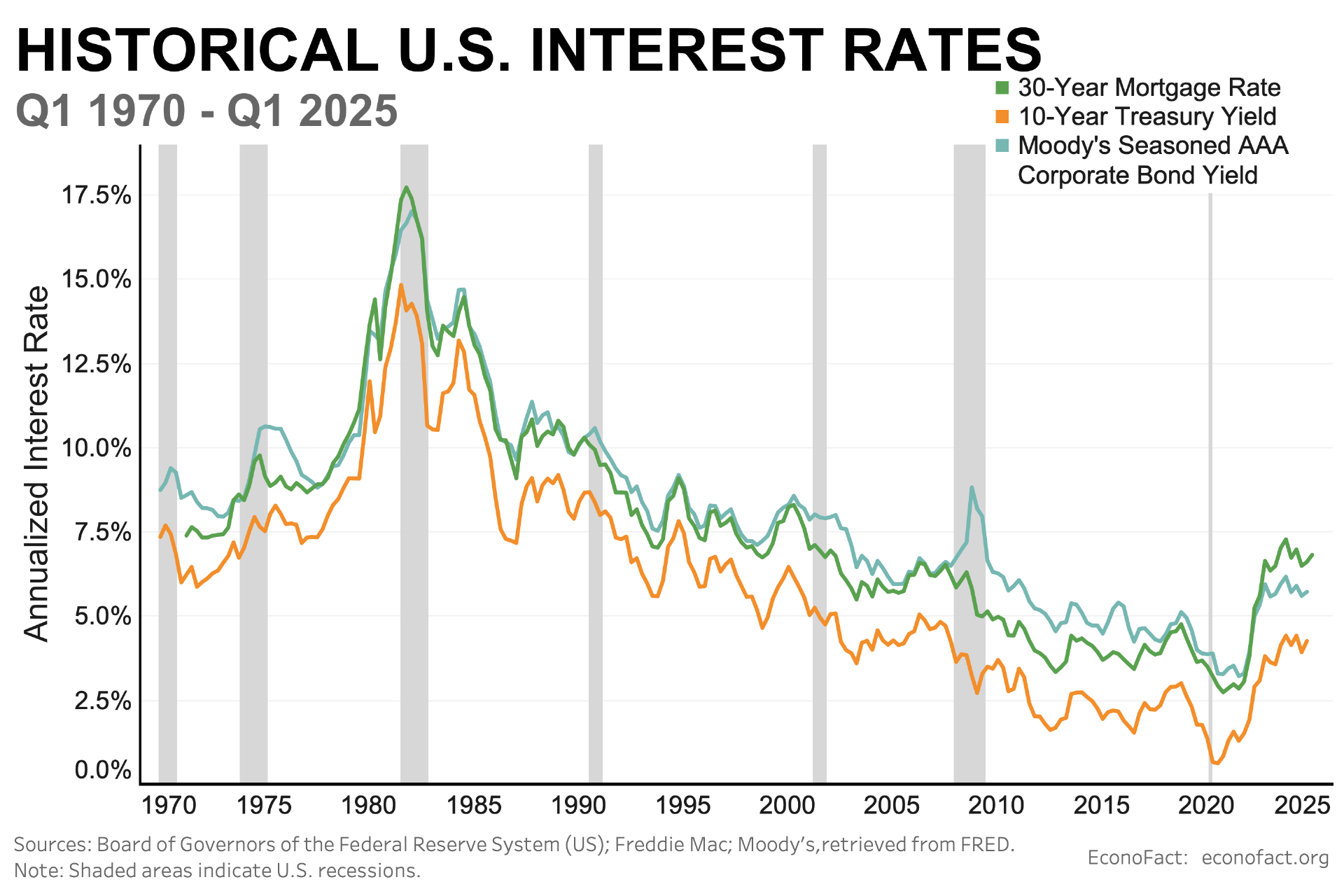

II. Le point de départ du choc sur les taux : hausse synchronisée des rendements obligataires américains et japonais

Alors que les risques géopolitiques sont rapidement réévalués, le marché obligataire mondial a fourni la réponse la plus directe et la plus significative sur le plan systémique. Début janvier, le rendement des obligations japonaises à 30 ans a bondi de plus de 30 points de base en une seule journée, atteignant un pic de 3,91 %, son niveau le plus élevé depuis 27 ans. Presque simultanément, le rendement des obligations américaines à 10 ans a grimpé à 4,27 %, un sommet de quatre mois. Pour les marchés mondiaux, cette montée conjointe des taux longs aux États-Unis et au Japon ne reflète pas une simple fluctuation émotionnelle, mais un choc structurel capable de modifier les bases mêmes de la valorisation des actifs, dont les effets dépassent largement le seul marché obligataire. Il faut d’abord rappeler que le Japon joue dans le système financier mondial un rôle bien plus profond qu’un simple émetteur d’obligations souveraines : il constitue depuis des années un ancrage de liquidité à très bas coût. Pendant plus de deux décennies, grâce à une politique monétaire extrêmement accommodante, le Japon a inondé le monde de yens bon marché, devenant ainsi la source fondamentale des opérations de carry trade (emprunt à taux bas pour investissement à rendement plus élevé) et des allocations transfrontalières de capitaux. Que ce soit dans les marchés émergents, les produits de crédit occidentaux, ou encore les actions et actifs cryptographiques à haut risque, on retrouve presque toujours, de manière implicite, une structure de financement reposant sur l’emprunt en yens pour investir dans des actifs à rendement supérieur. Ainsi, lorsque les rendements obligataires japonais à long terme montent brutalement, cela signifie bien plus que « les obligations japonaises deviennent plus attractives » : c’est un signal profond indiquant que la source la plus stable et la moins coûteuse de liquidité mondiale commence à vaciller.

Dès lors que le Japon cesse d’exporter de façon stable une liquidité bon marché, le rapport risque-rendement des carry trades s’effondre rapidement. Les positions à fort effet de levier, construites sur ce financement en yens, font face à une double pression : hausse des coûts de financement et accroissement concomitant du risque de change. Ces pressions ne se traduisent pas nécessairement par un effondrement immédiat des actifs, mais poussent d’abord les investisseurs institutionnels à réduire leur levier et à diminuer leurs expositions aux actifs volatils. C’est précisément à ce stade que les actifs risqués mondiaux connaissent une pression généralisée et indifférenciée — non pas en raison d’une dégradation des fondamentaux, mais en raison d’un changement systémique dans les sources de financement. Deuxièmement, l’ajout du conflit tarifaire entre les États-Unis et l’Europe alimente les anticipations d’inflation importée, donnant ainsi une « justification narrative » à la hausse des taux. Contrairement aux précédents conflits commerciaux portant sur les biens de consommation ou la fabrication de bas niveau, les droits de douane potentiels affecteraient cette fois des secteurs à haute valeur ajoutée et difficilement substituables : hautes technologies, instruments de précision, équipements médicaux et chaînes d’approvisionnement automobiles. Les États-Unis étant structurellement dépendants de l’Europe dans ces domaines, les coûts tarifaires seront inévitablement transmis progressivement aux prix finaux. Sur le plan des anticipations, cela remet en cause la logique de valorisation des taux d’intérêt qui reposait jusqu’alors sur une hypothèse de baisse progressive du taux d’inflation. Même si les droits de douane ne sont pas encore pleinement appliqués, le simple risque qu’ils surviennent et soient irréversibles suffit à alourdir la prime de risque exigée sur les taux longs.

En troisième lieu, la situation budgétaire et endettement américain fournissent un contexte structurel à la hausse des rendements obligataires à long terme. Ces dernières années, le déficit budgétaire et la dette publique américaine n’ont cessé de croître, et les inquiétudes quant à la soutenabilité de la dette à long terme persistent. En cas d’escalade du conflit tarifaire, non seulement les anticipations inflationnistes augmenteront, mais des dépenses supplémentaires pourraient être nécessaires — subventions, soutien industriel, dépenses de sécurité — aggravant ainsi davantage le fardeau budgétaire. Dans ce contexte, les obligations américaines long terme se retrouvent dans une situation typique de « confrontation » : d’un côté, l’incertitude géopolitique et l’aversion au risque attirent des flux vers les obligations ; de l’autre, les craintes d’inflation et de surendettement exigent une prime de maturité plus élevée pour compenser le risque. Le résultat est une hausse conjointe des niveaux de rendement et de la volatilité, transformant ainsi le taux sans risque en un taux « plus du tout sans risque ». L’effet combiné de ces trois forces provoque une remontée systémique du niveau central des taux sans risque et un resserrement passif des conditions financières. Pour les actifs risqués, cette transformation est hautement pénétrante : une hausse du taux d’actualisation comprime directement les valorisations, une augmentation du coût du financement freine la création de nouveaux leviers, et l’incertitude sur la liquidité amplifie la sensibilité du marché aux risques extrêmes.

C’est précisément dans ce contexte macroéconomique que le marché crypto subit des pressions. Il faut insister : le bitcoin et les autres cryptomonnaies principales ne sont pas « visés » en tant que tels, mais occupent simplement le rôle d’actifs risqués caractérisés par une forte volatilité et une grande liquidité dans un environnement de hausse des taux et de contraction de la liquidité. Lorsque les investisseurs institutionnels font face à des contraintes de marge ou doivent réduire leurs expositions risquées sur les marchés traditionnels, les premiers actifs vendus ne sont généralement pas ceux qui sont peu liquides ou coûteux à ajuster, mais ceux qui peuvent être rapidement monétisés et dont le prix est le plus élastique. Or, les actifs cryptographiques correspondent exactement à ce profil. De plus, la remontée du niveau central des taux sans risque modifie aussi l’attrait relatif des cryptomonnaies. Dans un environnement de taux bas et de liquidité abondante, le coût d’opportunité du bitcoin est faible, et les investisseurs sont disposés à payer une prime pour son potentiel de croissance. Mais lorsque les taux longs américains et japonais montent ensemble, les actifs sûrs offrent soudainement un rendement nominal plus attractif, obligeant inévitablement à reconsidérer la logique d’allocation aux cryptomonnaies. Cette réévaluation n’implique pas un pessimisme structurel à long terme, mais signifie que, à court terme, les prix doivent corriger pour s’aligner sur le nouvel environnement des taux. Ainsi, d’un point de vue macroéconomique, la hausse synchronisée des rendements obligataires américains et japonais ne constitue pas une mauvaise nouvelle isolée pour le marché crypto, mais le point de départ d’une chaîne de transmission claire et vérifiable : hausse des taux → resserrement de la liquidité → baisse de l’appétit pour le risque → pression sur les actifs volatils. Dans cette chaîne, le recul des cryptomonnaies reflète davantage une conséquence des changements dans les conditions financières mondiales qu’une dégradation de leurs fondamentaux. Cela signifie également que, tant que la tendance des taux et de la liquidité ne s’inverse pas fondamentalement, le marché crypto restera sensible aux signaux macroéconomiques, et que son orientation future dépendra de l’évolution marginale de ce choc sur les taux.

III. L’état réel du marché crypto : pas un effondrement, mais une pression temporaire

La hausse des taux elle-même n’« attaque » pas directement le marché crypto, mais elle active une chaîne de transmission claire et répétable : les menaces tarifaires relancent les anticipations inflationnistes, celles-ci poussent à la hausse les taux longs, qui augmentent les coûts du crédit et du financement, entraînant un resserrement des conditions financières, forçant finalement les flux de capitaux à réduire systématiquement leurs expositions au risque. Dans ce processus, la volatilité des prix n’est pas l’origine, mais la conséquence. Le moteur réel réside dans les changements des sources de financement et des contraintes pesant sur les capitaux. À cet égard, le marché du dollar offshore joue un rôle crucial, souvent sous-estimé. Avec la combinaison du conflit tarifaire entre les États-Unis et l’Europe et de l’incertitude géopolitique, la prime de risque associée au financement commercial international et aux règlements transfrontaliers augmente, rendant plus coûteux l’accès au dollar offshore. Ce phénomène ne se manifeste pas nécessairement par une hausse explicite des taux d’intérêt officiels, mais plutôt par des écarts croissants sur le marché interbancaire, les primes de change et la disponibilité du financement. Pour les investisseurs institutionnels, cela signifie des exigences de marge plus strictes, une gestion plus prudente des risques, et une tolérance moindre aux actifs volatils. Lorsque les marchés traditionnels deviennent volatils et que les corrélations montent, les institutions ne vendent généralement pas en priorité les actifs peu liquides, coûteux à sortir ou complexes sur le plan réglementaire, mais choisissent plutôt ceux qui présentent **une forte volatilité, une efficacité de conversion élevée et une adaptation facile à la réorganisation du portefeuille**. Or, dans la configuration actuelle, les actifs cryptographiques répondent parfaitement à ces critères, assumant ainsi le rôle principal de « soupape de régulation » lors des chocs macroéconomiques.

C’est dans ce contexte que le bitcoin n’a pas pu démontrer une quelconque propriété d’actif refuge durant ce choc. Ce phénomène n’a rien d’anormal ; il correspond plutôt à l’évolution naturelle de ses attributs d’actif. Contrairement aux narratifs initiaux qui le présentaient comme de l’« or numérique », le bitcoin actuel ressemble davantage à un actif risqué sensible aux conditions macroéconomiques et hautement dépendant de la liquidité en dollars américains. Il ne peut fonctionner indépendamment du système de crédit du dollar, et son prix est extrêmement sensible aux variations de liquidité mondiale, des niveaux de taux d’intérêt et des préférences pour le risque. Lorsque le dollar offshore se raréfie, que les taux longs montent, et que les institutions doivent rapidement couvrir leurs marges ou réduire la volatilité de leurs portefeuilles, le bitcoin devient naturellement une cible prioritaire de désinvestissement. En contraste marqué, l’or et l’argent ont continué de progresser durant ce choc, soutenus non par des anticipations de rendement à court terme, mais par la demande des banques centrales, leurs caractéristiques physiques et leur statut « dé-souverainisé » qui leur confèrent une prime de sécurité. Dans un contexte de montée des tensions géopolitiques et de réévaluation des risques souverains, ces actifs « apatrides » attirent plus facilement les flux de capitaux. Soulignons-le : ce n’est pas un « échec » du bitcoin, mais un recentrage du marché sur son rôle réel. Le bitcoin n’est pas un havre de paix en période de crise, mais un amplificateur dans le cycle de liquidité ; son avantage ne réside pas dans la couverture des risques extrêmes, mais dans sa grande sensibilité à la reprise de l’appétit pour le risque lors des phases d’expansion de la liquidité. Comprendre cela permet d’éviter de nourrir des attentes irréalistes à son égard lors de chocs macroéconomiques.

Sur le plan structurel, malgré un recul notable des prix, le marché crypto n’a pas reproduit les risques systémiques observés en 2022. Aucune crise de crédit n’a touché les grandes bourses ou les stablecoins, et aucune cascade continue de liquidations ni blocage de liquidité sur la chaîne n’a été observée. Le comportement des détenteurs à long terme reste relativement ordonné, leurs distributions de jetons reflétant davantage des réalisations rationnelles que des ventes forcées. Certes, la chute du bitcoin en dessous de niveaux critiques a déclenché certaines liquidations, mais leur ampleur et leurs effets en chaîne sont nettement inférieurs à ceux de la précédente période baissière, ressemblant davantage à un rééquilibrage de positions dans un choc macroéconomique qu’à un effondrement structurel du marché. En d’autres termes, il s’agit d’une pression temporaire provoquée par des chocs externes, et non d’un effondrement causé par un déséquilibre interne du système crypto.

IV. Conclusion

La volatilité observée, provoquée par l’escalade des tensions commerciales entre les États-Unis et l’Europe et la hausse synchronisée des rendements obligataires américains et japonais, n’est pas un événement isolé affectant un actif ou un marché spécifique, mais un processus systémique de réévaluation globale portant sur la liquidité mondiale, le niveau central des taux d’intérêt et l’appétit pour le risque. Dans ce cadre, la baisse du marché crypto ne découle ni d’une dégradation de ses fondamentaux, ni d’un dysfonctionnement institutionnel ou de crédit, mais résulte naturellement du rôle qu’il joue actuellement dans le système financier : celui d’un actif risqué, hautement liquide et élastique, extrêmement sensible aux conditions macroéconomiques, qui subit donc une pression prioritaire en période de resserrement de la liquidité et de hausse des taux. Sur un horizon temporel plus long, cette correction ne remet pas en cause le processus de réévaluation structurelle que le marché crypto connaît en 2026. Bien au contraire, elle met clairement en lumière un changement en cours : les actifs cryptographiques s’éloignent progressivement de la phase initiale dominée par les narratifs et l’émotion pour entrer dans un cadre de valorisation plus mature et plus institutionnalisé. Dans ce nouveau cadre, les prix ne sont plus principalement dictés par des histoires, des slogans ou des événements ponctuels, mais commencent à intégrer les variables macroéconomiques — liquidité, structure des taux, évolutions de l’appétit pour le risque — comme fonctions explicites. Pour les investisseurs, le vrai défi ne réside pas dans la prévision des mouvements à court terme, mais dans la capacité à actualiser rapidement leurs cadres d’analyse, à comprendre et à s’adapter à cette tendance structurelle de transition d’un « marché narratif » vers un « marché macroéconomique ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News