Comment survivent les projets Web3 non rentables à 99 % ?

TechFlow SélectionTechFlow Sélection

Comment survivent les projets Web3 non rentables à 99 % ?

La dure réalité actuelle du marché Web3 : profiter d'une surévaluation pour sortir prématurément est bien plus facile que de construire un modèle économique durable ; et à la fin, c'est l'investisseur qui supporte tout le coût de cet « échec ».

Rédaction : Ryan Yoon, Tiger Research

Traduction : Saoirse, Foresight News

99 % des projets Web3 n'ont aucun revenu en espèces, pourtant de nombreuses entreprises continuent d'investir massivement chaque mois dans le marketing et les événements. Cet article explore en profondeur les règles de survie de ces projets ainsi que la vérité derrière ce « brûlage d'argent ».

Points clés

- 99 % des projets Web3 manquent de trésorerie, leurs dépenses dépendant des jetons et de financements externes plutôt que des ventes de produits.

- Une mise sur le marché prématurée (émission de jetons) entraîne une explosion des dépenses marketing, affaiblissant par conséquent la compétitivité du produit principal.

- Le ratio cours/bénéfice (P/E) raisonnable des 1 % de projets leaders démontre que les autres projets manquent de soutien fondamental réel.

- Les événements précoces de génération de jetons (TGE) permettent aux fondateurs de réaliser un « exit » quelle que soit la réussite du projet, générant un cycle de marché déformé.

- La « survie » des 99 % de projets repose essentiellement sur un défaut systémique basé sur les pertes des investisseurs plutôt que sur les bénéfices d’entreprise.

Prérequis à la survie : capacité avérée à générer des revenus

« Le prérequis à la survie est la capacité avérée à générer des revenus » — c’est là l’avertissement central actuel dans le domaine Web3. À mesure que le marché mûrit, les investisseurs ne poursuivent plus aveuglément des « visions » floues. Si un projet ne parvient pas à attirer de véritables utilisateurs ni à réaliser des ventes concrètes, les détenteurs de jetons vendront rapidement leurs positions.

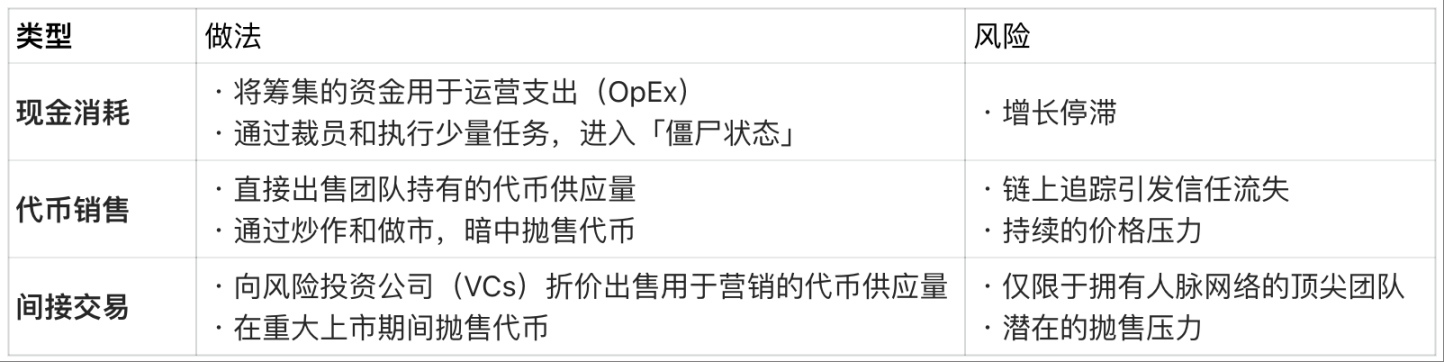

La question cruciale est celle du « cycle de rotation des fonds », c’est-à-dire la durée pendant laquelle un projet peut maintenir ses opérations sans être rentable. Même sans ventes, les coûts fixes comme les salaires ou les frais de serveur doivent être payés chaque mois, et une équipe sans revenus dispose presque exclusivement de voies illégales pour maintenir son financement opérationnel.

Coût du financement en l'absence de revenus :

Or, ce modèle de « survie par jetons et financements externes » n’est qu’une solution temporaire. La quantité d’actifs et de jetons en circulation étant strictement limitée, les projets qui épuisent toutes leurs sources de financement finissent par cesser leurs activités ou disparaître silencieusement du marché.

Classement des revenus Web3, source : Token Terminal et Tiger Research

Cette crise est généralisée. Selon les données de Token Terminal, seulement environ 200 projets Web3 ont généré un revenu de 0,10 dollar américain au cours des 30 derniers jours dans le monde entier.

Cela signifie que 99 % des projets sont incapables de couvrir même leurs coûts de base. En somme, presque tous les projets de cryptomonnaie n’ont pas validé la faisabilité de leur modèle économique et s’acheminent progressivement vers la décadence.

Le piège de la haute valorisation

Cette crise était largement inévitable. La plupart des projets Web3 atteignent la cotation (émission de jetons) uniquement sur la base d'une « vision », sans même avoir lancé un produit fonctionnel. Cela contraste fortement avec les entreprises traditionnelles — avant une introduction en bourse (IPO), celles-ci doivent prouver leur potentiel de croissance ; alors que dans le domaine Web3, les équipes doivent justifier *après* la cotation (événement de génération de jetons TGE) la légitimité de leur forte valorisation.

Mais les détenteurs de jetons n’attendent pas indéfiniment. Avec l’apparition quotidienne de nouveaux projets, si les attentes ne sont pas tenues, ils vendent rapidement. Cela exerce une pression à la baisse sur le prix du jeton, menaçant directement la survie du projet. Ainsi, la majorité des projets allouent davantage de fonds à la spéculation à court terme plutôt qu’au développement durable du produit. Il est évident que si le produit lui-même manque de compétitivité, aucun niveau de marketing intensif ne pourra compenser cette faiblesse durablement.

À ce stade, le projet tombe dans un « dilemme impossible » :

- S’il se concentre uniquement sur le développement produit : cela prend beaucoup de temps, durant lequel l’intérêt du marché diminue progressivement et le cycle de rotation des fonds se raccourcit constamment ;

- S’il privilégie uniquement la spéculation à court terme : le projet devient creux, dépourvu de valeur fondamentale.

Les deux chemins mènent finalement à l’échec — le projet ne parvient pas à justifier sa valorisation initiale élevée et finit par s’effondrer.

Comprendre la réalité des 99 % grâce au top 1 %

Pourtant, 1 % des projets leaders parviennent à démontrer la faisabilité du modèle Web3 grâce à des revenus substantiels.

Nous pouvons évaluer leur valeur via le ratio cours/bénéfice (PER) de principaux projets rentables tels que Hyperliquid ou Pump.fun. Le PER se calcule par « capitalisation boursière ÷ revenus annuels » et permet de juger si la valorisation du projet est raisonnable par rapport à ses revenus réels.

Comparaison des PER : principaux projets Web3 (2025) :

Note : Les chiffres d'affaires d'Hyperliquid sont estimés sur une base annualisée à partir des performances depuis juin 2025.

Les données montrent que les PER des projets rentables varient entre 1 et 17 fois. Comparé au PER moyen d’environ 31 fois pour l’indice S&P 500, ces projets leaders Web3 sont soit « sous-valorisés par rapport à leurs revenus », soit « disposent d’un flux de trésorerie exceptionnel ».

Le fait que les projets performants puissent maintenir un PER raisonnable rend d’autant plus infondées les valorisations des 99 % restants — il démontre directement que la majorité des valorisations élevées sur le marché manquent de base fondamentale réelle.

Ce cycle déformé peut-il être rompu ?

Pourquoi des projets sans ventes peuvent-ils encore maintenir une valorisation de plusieurs milliards de dollars ? Pour de nombreux fondateurs, la qualité du produit n’est qu’un facteur secondaire — la structure déformée de la Web3 rend « l’exit rapide » bien plus facile que « construire une entreprise réelle ».

Les cas de Ryan et Jay illustrent parfaitement cette situation : tous deux ont lancé des projets de jeux AAA, mais leurs destins ont été radicalement différents.

Différence entre fondateurs : comparaison Web3 vs modèle traditionnel

Ryan : choisir le TGE, abandonner le développement approfondi

Il a choisi une trajectoire centrée sur « le profit » : avant le lancement du jeu, il a levé des fonds précoces via la vente de NFT ; puis, alors que le produit était encore à un stade brut de développement, il a organisé un événement de génération de jetons (TGE) sur la seule base d’une feuille de route ambitieuse, et a coté ses jetons sur des exchanges moyens.

Après la cotation, il a entretenu le prix du jeton par la spéculation, s’offrant ainsi du temps. Bien que le jeu ait finalement été retardé, sa qualité était médiocre, provoquant un rejet massif des détenteurs. Ryan a officiellement démissionné « assumant ses responsabilités », mais il était en réalité le véritable gagnant —

En apparence concentré sur le travail, il percevait un salaire élevé tout en réalisant des profits colossaux grâce à la vente de jetons débloqués. Quel que soit l’échec final du projet, il avait accumulé rapidement richesse et sorti du marché.

Jay, en revanche : suivre le chemin traditionnel, axé sur le produit

Il a priorisé la qualité du produit plutôt que la spéculation immédiate. Mais le développement d’un jeu AAA nécessite plusieurs années, durant lesquelles ses fonds se sont progressivement épuisés, le plongeant dans une « crise de trésorerie ».

Dans le modèle traditionnel, le fondateur ne perçoit des gains significatifs qu’après le lancement du produit et la réalisation de ventes. Jay, malgré plusieurs tours de financement, a fini par fermer son entreprise faute de fonds, alors que le jeu n’était pas achevé. Contrairement à Ryan, Jay n’a réalisé aucun profit, s’est endetté lourdement et garde un bilan de défaite.

Qui est vraiment le gagnant ?

Aucun des deux cas n’a produit un succès abouti, mais le gagnant est clair : Ryan a accumulé de la richesse en exploitant le système déformé de valorisation de la Web3, tandis que Jay a tout perdu en tentant de créer un produit de qualité.

Telle est la réalité cruelle actuelle du marché Web3 : réaliser un « exit » anticipé grâce à une survalorisation est bien plus simple que de bâtir un modèle économique durable ; et en fin de compte, c’est l’investisseur qui supporte seul le coût de cet « échec ».

Revenons à la question initiale : « Comment survivent les 99 % des projets Web3 non rentables ? »

Cette dure réalité constitue la réponse la plus honnête à cette question.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News