Retournement majeur de la régulation des cryptomonnaies : Évolution de la politique américaine sur les cryptomonnaies en 2025, impact sur le marché et perspectives pour 2026

TechFlow SélectionTechFlow Sélection

Retournement majeur de la régulation des cryptomonnaies : Évolution de la politique américaine sur les cryptomonnaies en 2025, impact sur le marché et perspectives pour 2026

Cet article dresse un bilan approfondi des lois et mesures cryptographiques adoptées ou en cours de mise en œuvre aux États-Unis en 2025, analyse la performance du marché avant et après la mise en place de ces initiatives, et présente les tendances réglementaires et les impacts sectoriels prévus pour 2026.

Auteur : Hotcoin Research

1. Introduction

L'année 2025 est considérée comme une « année charnière » pour la réglementation américaine des cryptomonnaies. Avant cela, les autorités américaines ont longtemps adopté une attitude fluctuante envers les actifs numériques, et le manque de cadre réglementaire clair a favorisé un modèle de « régulation par sanction », plongeant l'industrie dans la difficulté. Toutefois, en 2025, le gouvernement fédéral et le Congrès américain ont réalisé plusieurs avancées majeures en matière de législation et de politique sur les cryptos : adoption du premier projet de loi fédéral sur les stablecoins (le GENIUS Stablecoin Act), avancement du Digital Asset Market Structure Act (CLARITY Act) à la Chambre des représentants, ainsi que l'abrogation des règles fiscales inappropriées ciblant le DeFi. Ces mesures, tout en clarifiant les règles du secteur et renforçant la confiance du marché, ont également provoqué d’importantes fluctuations des prix et des changements structurels.

Les évolutions politiques aux États-Unis ont ouvert la voie à des politiques favorables aux cryptos : Donald Trump, revenu à la Maison-Blanche, a clairement affirmé vouloir faire des États-Unis la « capitale mondiale des cryptomonnaies », a signé un décret présidentiel hissant les actifs numériques au rang de priorité stratégique financière nationale, et nommé plusieurs responsables partisans de l'innovation crypto à des postes clés. Grâce à l'amélioration du cadre législatif et réglementaire, les principaux actifs cryptos tels que le bitcoin ont connu un nouveau cycle haussier en 2024, atteignant même des sommets historiques début 2025. Bien que les marchés aient ensuite reculé en raison des turbulences économiques mondiales en fin d'année, on peut affirmer que les effets positifs de la réglementation ont été un pilier essentiel du redressement du marché.

Cet article dresse un bilan approfondi des lois et mesures réglementaires américaines adoptées ou en cours d’adoption en 2025, analyse la performance du marché avant et après leur mise en œuvre, et présente les tendances réglementaires et leurs impacts sectoriels anticipés pour 2026. Nous verrons qu’une plus grande clarté politique transforme profondément à la fois le sentiment à court terme et la structure à long terme du marché crypto américain : réaction immédiate des prix aux annonces politiques à court terme, et consolidation progressive d’un écosystème conforme qui attire davantage de capitaux institutionnels, relançant ainsi l’innovation industrielle. En retraçant cette série d’événements, les investisseurs peuvent mieux comprendre l’impact durable de la réglementation sur les marchés.

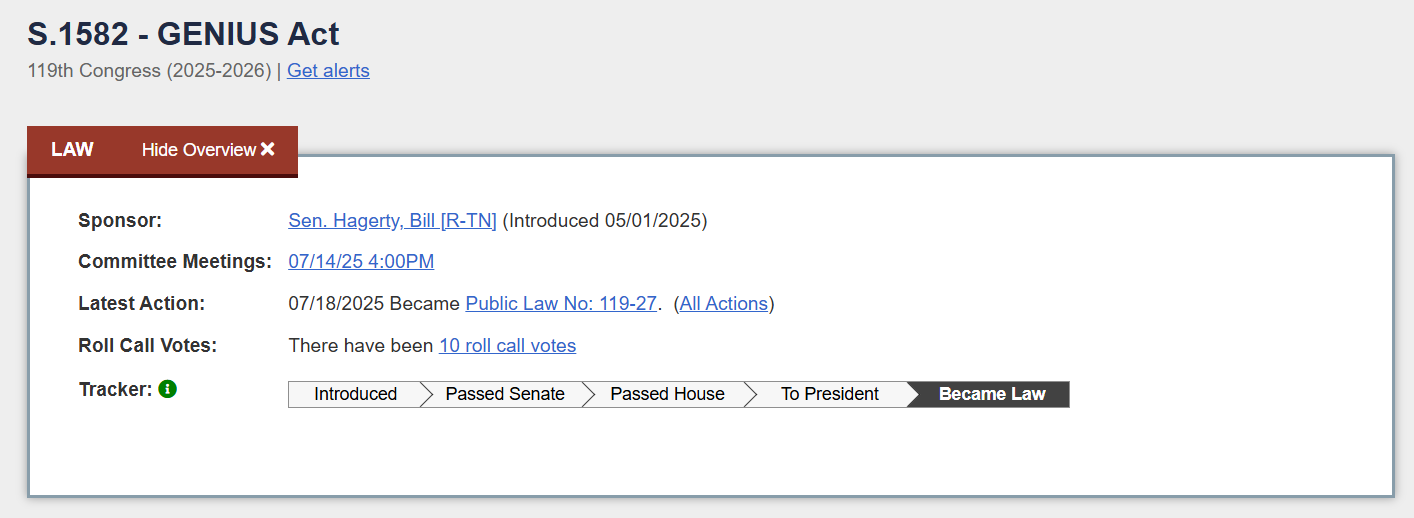

2. Le premier projet de loi fédéral sur les stablecoins : GENIUS Act

Source :https://www.congress.gov/bill/119th-congress/senate-bill/1582/text

En juin 2025, le Sénat américain a voté massivement en faveur du Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025, abrégé en GENIUS Act. Il s’agit du premier texte fédéral encadrant les stablecoins, et aussi de la première grande législation crypto adoptée par le Congrès. Le 17 juillet, la Chambre des représentants a approuvé ce projet de loi par 308 voix contre 122. Le lendemain, le président Trump a signé le GENIUS Act, qui est entré en vigueur. Cette séquence rapide de votes témoigne d’un consensus bipartite sur la régulation des stablecoins, marquant un tournant : les États-Unis passent d'une position d'attente prudente à celle d'une régulation active des stablecoins adossés au dollar.

1. Contenu principal du projet de loi

Le GENIUS Act établit un nouveau cadre fédéral de régulation pour les stablecoins de paiement. Selon le texte, un « stablecoin de paiement » est défini comme un actif numérique indexé sur une monnaie fiduciaire, utilisable pour les paiements et règlements, dont l'émetteur garantit un remboursement à valeur nominale fixe et affirme maintenir sa stabilité.

-

Exigences sur l’émetteur : seules les institutions réglementées et qualifiées peuvent émettre ces stablecoins, notamment les filiales bancaires assurées par la FDIC, les entités non bancaires agréées par l'OCC (Office of the Comptroller of the Currency), ou encore les entités accréditées par des autorités étatiques certifiées. Ce processus de qualification vise à garantir que l’émetteur dispose de la solidité financière et des capacités de conformité requises. Cela ouvre une voie claire aux sociétés conformes comme Circle pour obtenir une licence fédérale, tandis que les entreprises non conformes sont interdites d’émission, prévenant ainsi les risques liés à l’innovation désordonnée.

-

Réserve intégrale à 100 % : les stablecoins doivent être couverts à hauteur minimale de 1:1 par des actifs sûrs et liquides. Les actifs admissibles incluent : la monnaie fiduciaire américaine (y compris les dépôts auprès de la Réserve fédérale), les obligations du Trésor américain à court terme, les accords de rachat à court terme de haute qualité de crédit, ou encore les dépôts réglementés. Le texte autorise également la prise en compte sous forme « tokenisée » de ces réserves, à condition que ces actifs eux-mêmes soient conformes — ouvrant ainsi la voie à la circulation sur blockchain des actifs financiers traditionnels. En outre, il est expressément interdit de verser des intérêts aux détenteurs de stablecoins, afin d’éviter les risques de type « banque ombre ». Les émetteurs doivent publier mensuellement sur leur site le volume en circulation et la composition de leurs réserves, avec audit annuel par un cabinet comptable indépendant, et validation signée par le PDG/CFO.

-

Partage des responsabilités réglementaires : le GENIUS Act repose sur une coopération entre régulateurs fédéraux et étatiques. Les émetteurs non bancaires doivent obtenir l'approbation de l'OCC et sont soumis à la supervision fédérale, tandis que les petits émetteurs opérant sous régulation étatique doivent respecter des exigences comparables. La Réserve fédérale est habilitée à intervenir contre les émetteurs supervisés par les États en cas de « circonstance exceptionnelle », pour prévenir les risques systémiques. Ce modèle de « double supervision » permet de contrôler directement l’impact des grands émetteurs sur le système financier, tout en laissant place à l’innovation locale via des sandboxes réglementaires, équilibrant ainsi stabilité financière et dynamisme innovant.

-

Interdiction aux entreprises commerciales : le texte interdit spécifiquement à certains types d’entreprises d’émettre des stablecoins. Par exemple, les entreprises non financières, notamment les grandes plateformes technologiques, ne peuvent pas émettre de stablecoins de paiement. L’objectif est d’éviter que des géants technologiques disposant de milliards d’utilisateurs contournent la réglementation financière pour créer leur propre monnaie, menaçant ainsi la souveraineté monétaire et la concurrence. Cette clause répond directement au projet Libra (rebaptisé Diem) de Facebook, traçant clairement les limites des géants du numérique dans le domaine des monnaies numériques.

-

Clarté juridique : les stablecoins ne sont ni des valeurs mobilières ni des produits de base. Ils échappent donc à la supervision de la SEC ou de la CFTC, et relèvent du cadre bancaire. Cette disposition met fin à une incertitude persistante : des stablecoins majeurs comme USDC ou USDT seront désormais considérés comme des instruments de paiement prépayés, évitant ainsi l’application inadaptée des règles strictes applicables aux titres.

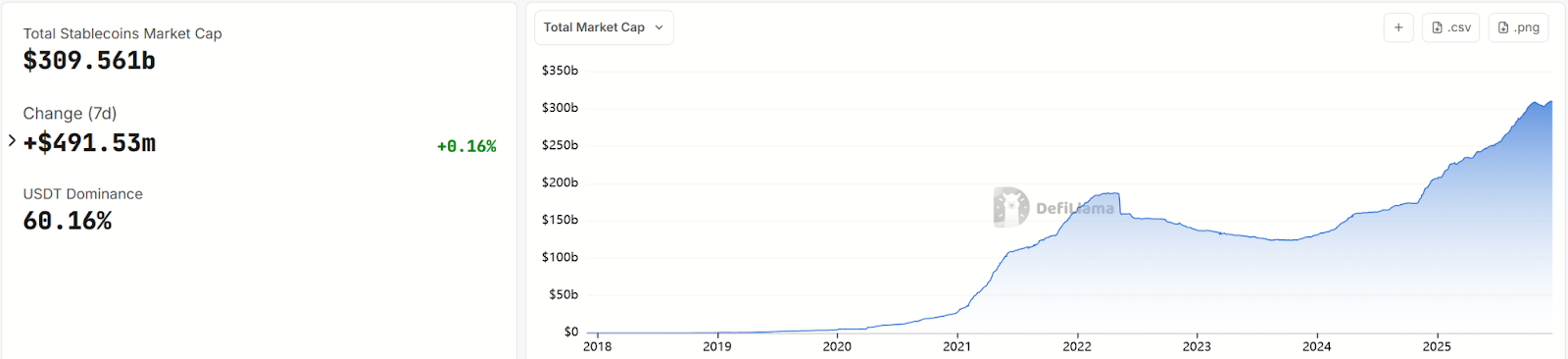

2. Impact du GENIUS Act sur le marché

Source :https://defillama.com/stablecoins

L'adoption du GENIUS Act a sensiblement accru la confiance dans les stablecoins. Après l’annonce du texte, le marché a réagi positivement : à décembre 2025, la capitalisation totale des stablecoins dépassait 300 milliards de dollars. Cette croissance s’explique en partie par le rebond général du marché crypto, mais surtout par l’anticipation d’une légitimation réglementaire, incitant les investisseurs institutionnels à utiliser et détenir plus librement les stablecoins pour les transactions et les paiements. Certains établissements financiers traditionnels envisagent désormais d’entrer sur ce marché.

La division recherche de JPMorgan prévoit que la capitalisation globale des stablecoins pourrait atteindre entre 500 et 750 milliards de dollars dans les prochaines années. Des médias parlent déjà de « véritable année zéro des stablecoins » en 2025. Sous protection réglementaire, les stablecoins adossés au dollar s’intègrent plus rapidement au système financier traditionnel. Par exemple, Visa et Mastercard ont commencé à tester le règlement transfrontalier via stablecoins ; certaines banques envisagent d’émettre leurs propres stablecoins ou de collaborer avec des émetteurs existants pour offrir des services de dollar numérique conformes.

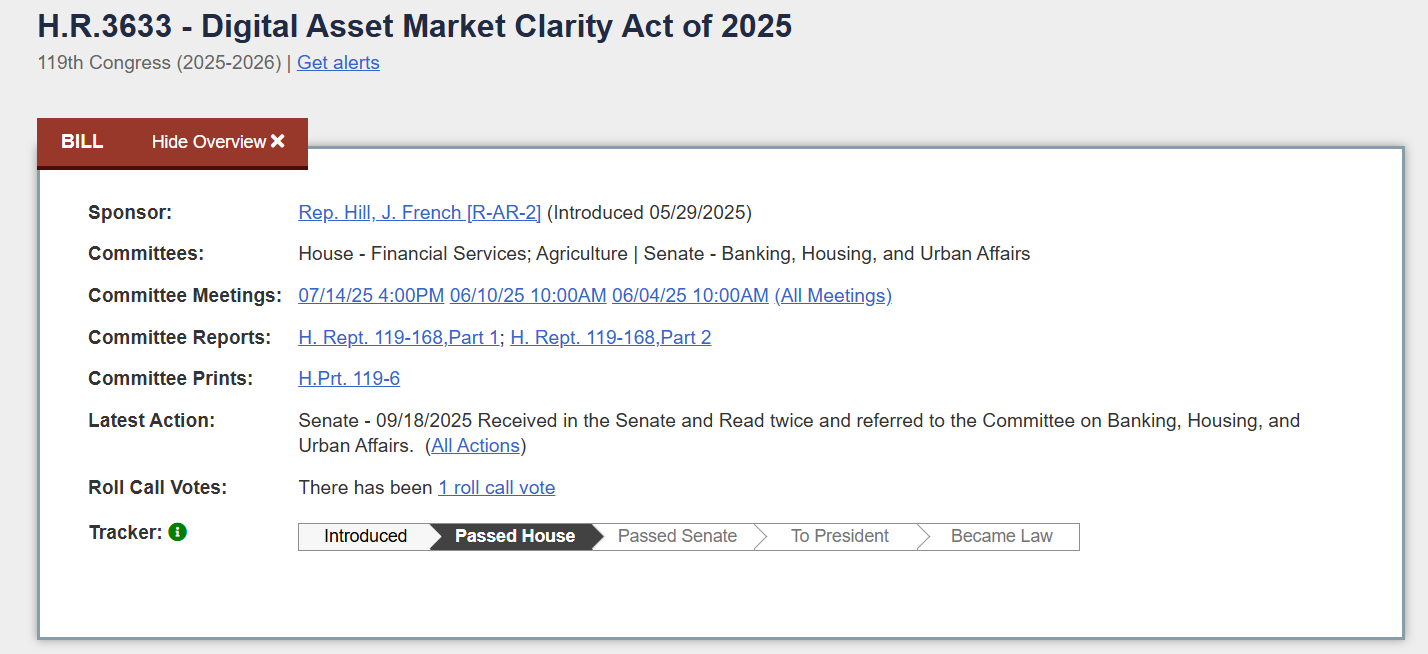

3. Le Digital Asset Market Structure Act : CLARITY Act

Source :https://www.congress.gov/bill/119th-congress/house-bill/3633/text

Suite à la législation sur les stablecoins, les travaux parlementaires sur la structure générale du marché crypto ont également progressé rapidement. Le point central est le Digital Asset Market Clarity Act of 2025, ou CLARITY Act, déposé puis adopté par la Chambre des représentants. Rédigé conjointement par les comités agricole et financier de la Chambre, ce texte est perçu comme une solution globale pour clarifier les frontières réglementaires des actifs numériques.

Le 17 juillet 2025, le CLARITY Act a été adopté à la Chambre par 294 voix contre 134. Le texte a ensuite été transmis au Sénat pour examen. Quelques jours seulement après ce vote, la commission bancaire du Sénat a proposé un projet concurrent, amorçant une concurrence législative. Les commissions agricole et bancaire du Sénat ont chacune organisé des consultations publiques sur leurs projets respectifs, dans l’objectif de fusionner les deux versions en un unique projet sénatorial pour un vote en 2026.

1. Cœur du projet : un système tripartite de régulation

Le CLARITY Act cherche à résoudre fondamentalement une question ancienne : qui supervise les actifs numériques ? Pour y répondre, il propose un cadre en « trois catégories », définissant clairement les rôles respectifs de la SEC (Securities and Exchange Commission) et de la CFTC (Commodity Futures Trading Commission) :

-

Produits numériques : désignent les actifs numériques « intrinsèquement liés à un système blockchain, dont la valeur dépend directement des fonctionnalités ou services de cette chaîne ». Autrement dit, des jetons utilitaires servant au paiement, à la gouvernance, à l’accès aux services ou comme incitation, comme le bitcoin ou l’Ethereum. Le texte exclut explicitement plusieurs catégories : titres, dérivés, stablecoins, dépôts bancaires, parts de fonds, objets de collection. Cette catégorie vise les jetons décentralisés et non producteurs de revenus, reconnaissant leur nature de produit de base.

-

Actifs issus de contrats d’investissement : concept nouveau créé par le texte, désignant les « produits numériques émis ou vendus via un contrat d’investissement ». En termes simples, il s’agit de jetons vendus lors de levées de fonds, comme dans une ICO. Le projet instaure aussi un mécanisme de « maturité de chaîne », permettant à un projet ou une communauté décentralisée de demander la reconnaissance officielle de la maturité d’un réseau blockchain, confirmant ainsi que ses jetons ne relèvent plus du régime des titres. Les critères de maturité incluent : fonctionnalité effective du réseau, code source ouvert, règles transparentes et non modifiables unilatéralement, et absence d’un acteur unique détenant plus de 20 % de l’offre. Ce dispositif s’apparente à la période de blocage post-IPO : les projets sont soumis à la réglementation des titres au départ pour protéger les investisseurs, mais peuvent sortir de ce cadre strict une fois pleinement décentralisés, leurs jetons devenant alors des produits libres.

-

Stablecoins de paiement autorisés : similaires à ceux définis dans le GENIUS Act, ces stablecoins indexés sur une monnaie fiduciaire et destinés aux paiements sont placés dans une catégorie distincte. Leurs émetteurs sont supervisés par des autorités fédérales ou étatiques et s’engagent à un remboursement à valeur fixe. Dans le cadre du CLARITY Act, ils ne sont ni des titres ni des produits, mais des instruments de paiement réglementés.

Grâce à cette classification, le CLARITY Act tente de clarifier les compétences de la SEC et de la CFTC. En résumé : la CFTC supervise principalement les produits numériques, la SEC régule l’émission des actifs issus de contrats d’investissement, tandis que les stablecoins restent sous surveillance bancaire. Cette répartition assure une spécialisation : la SEC ne considère plus tous les jetons comme des titres, se concentrant sur les abus lors des levées de fonds ; la CFTC, quant à elle, comble un vide antérieur en matière de supervision directe sur les marchés au comptant, pouvant désormais agir contre les manipulations de marché.

2. Trajectoires de conformité pour les plateformes et professionnels

Au-delà de la classification des actifs, le CLARITY Act offre des orientations claires aux intermédiaires et participants du marché.

-

Échanges cryptos : le texte exige que les plateformes traitant des produits numériques s’enregistrent auprès de la CFTC en tant que « bourses de produits numériques », et respectent des principes fondamentaux : critères d’inscription des jetons (exigeant une divulgation d’informations comme le code source, l’offre et le modèle économique), surveillance des transactions, prévention des conflits d’intérêts, sécurité des fonds et des systèmes. Les échanges doivent isoler les actifs clients de leurs propres actifs, les placer chez des dépositaires agréés, fournir des avertissements de risque complets, et rejoindre une association professionnelle pour l’autorégulation. Le texte limite même certaines innovations : les services de staking sont autorisés pour renforcer la sécurité du réseau, mais jamais imposés aux utilisateurs ni mélangés aux activités internes de la plateforme, afin d’éviter les conflits.

-

Courtiers/commerçants : le texte abolit la cloison entre activités de titres et d’actifs numériques, encourageant les courtiers conformes à intégrer les actifs numériques à leur offre. Toute personne exerçant une activité de courtage sur produits numériques doit s’enregistrer auprès de la CFTC comme « courtier en produits numériques », et respecter des exigences de capital, de reporting et de protection des clients. La SEC est tenue d’autoriser ses courtiers, bourses ou systèmes alternatifs (ATS) à traiter et conserver des produits numériques et stablecoins, sans rejeter automatiquement leurs demandes d’enregistrement ou d’exemption. Elle reçoit aussi un pouvoir discrétionnaire pour accorder des exemptions spécifiques à certaines activités DeFi, évitant ainsi qu’une réglementation trop rigide n’étouffe l’innovation naissante.

-

Développeurs techniques : selon les dernières versions du texte, les personnes impliquées dans le développement blockchain, l’exploitation de nœuds ou la création de portefeuilles, sans activité de custody, n’ont pas besoin d’autorisation fédérale ou étatique. Cette disposition est cruciale pour l’écosystème américain : les fournisseurs purement techniques ne seront plus pénalisés pour les usages financiers faits par les utilisateurs sur la chaîne, dissipant ainsi les incertitudes juridiques qui pesaient sur les mineurs, nœuds et développeurs de contrats intelligents.

3. Impact sur le marché : anticipation positive et volatilité accrue

Source :https://coinmarketcap.com/currencies/bitcoin/

Lorsque la Chambre des représentants a annoncé mi-juillet 2025 une « semaine crypto », incluant le vote du CLARITY Act, de clauses anti-CBDC et du projet sur les stablecoins, l’optimisme des investisseurs a grimpé. En réalité, la forte performance du marché à mi-année a été largement stimulée par ces annonces : le bitcoin a touché un pic de rebond en juillet, sa part de marché a augmenté, et de nombreuses entreprises américaines cotées en lien avec la blockchain ont vu leurs cours progresser temporairement. Après l’adoption du texte, l’industrie a vu poindre une solution à des problèmes en suspens depuis des années, renforçant la volonté d’entrée des institutions traditionnelles. Des plateformes comme le NYSE ou Nasdaq, ayant auparavant gelé leurs projets de trading ou de custody d’actifs numériques en raison de l’incertitude réglementaire, ont commencé à réévaluer leur lancement.

Toutefois, en raison du rythme lent et incertain de l’avancement politique, le marché a aussi subi des mouvements spéculatifs. Par exemple, après l’adoption du CLARITY Act par la Chambre et son transfert au Sénat, les investisseurs ont espéré une adoption rapide avant la fin de l’année, poussant le prix du bitcoin à un record historique d’environ 126 000 dollars début octobre. Mais mi-octobre, l’annonce soudaine par le président d’une nouvelle vague de tarifs douaniers contre la Chine a fait grimper l’aversion au risque, entraînant une chute brutale du bitcoin avec le reste des marchés, et un record de liquidations de positions à effet de levier en une journée (19 milliards de dollars). Depuis, les facteurs macroéconomiques ont pesé sur le marché crypto. Le bitcoin a enregistré en novembre sa plus forte baisse mensuelle depuis 2021, restant inférieur à 90 000 dollars. Cela montre que, en tant qu’actif risqué, les cryptos restent fortement influencés par l’économie globale et le sentiment des marchés : en 2025, la corrélation entre le bitcoin et l’indice S&P 500 est montée à 0,5, contre 0,29 en 2024.

4. Autres politiques crypto notables

Au-delà des grands textes législatifs, le gouvernement américain a pris en 2025 plusieurs mesures importantes sur des politiques annexes, améliorant davantage l’environnement de conformité du secteur.

1. Projet anti-CBDC : défense de la vie privée financière

Après son retour au pouvoir, l’administration Trump a radicalement changé de position sur les monnaies numériques de banque centrale (CBDC). En janvier 2025, le président a signé un décret interdisant formellement à toute agence fédérale de promouvoir, émettre ou commercialiser une CBDC. Cette orientation a ensuite été consolidée par le législateur : la Chambre a intégré au CLARITY Act un titre VI, baptisé Anti-CBDC Surveillance State Act. Son objectif principal est d’interdire par la loi à la Réserve fédérale de lancer des comptes ou produits CBDC destinés aux particuliers, soulignant l’importance de la vie privée et de la liberté, afin d’empêcher l’État d’accéder aux données transactionnelles des citoyens. En 2025, la Chambre a voté séparément ce texte pendant la « semaine crypto », bien que le Sénat n’ait pas encore achevé son examen. Étant donné l’opposition claire de l’exécutif et de la direction de la Chambre, la porte vers une CBDC américaine est en pratique fermée.

Les partisans de cette mesure jugent qu’elle protège la vie privée financière et l’innovation du secteur privé. L’émission d’une CBDC permettrait à l’État de surveiller en temps réel, voire de restreindre, l’usage de l’argent personnel, ce qui va à l’encontre des principes américains de libre marché et de droit à la vie privée. Dans ce contexte, la Fed a nettement ralenti ses recherches sur le dollar numérique en 2025, se concentrant uniquement sur une version « gros » (utilisée entre banques). Cela laisse aux stablecoins privés la place dominante dans la transition vers le dollar numérique, conformément à la stratégie du GENIUS Act qui encourage les banques et institutions conformes à émettre des stablecoins.

2. Abrogation des règles fiscales strictes sur le DeFi

Dès 2021, l’Infrastructure Investment and Jobs Act (IIJA) contenait une disposition controversée : elle obligeait les « courtiers en actifs numériques » au sens large à déclarer les transactions des utilisateurs à l’IRS (Internal Revenue Service). Cette définition était trop vaste, risquant d’inclure dans la catégorie des « courtiers » les mineurs, nœuds et développeurs de contrats intelligents du DeFi, les obligeant à des démarches complexes de vérification d’identité (KYC) et de déclaration fiscale. En 2025, les deux chambres du Congrès ont adopté la résolution conjointe H.J. Res. 25, signée par le président Trump le 10 avril 2025 (loi publique 119-5), annulant officiellement les règles d’application du Trésor sur l’article 80603 de l’IIJA (déclaration d’information sur les courtiers en actifs numériques).

Après cette abrogation, l’IRS a précisé que les plateformes DeFi purement automatisées sur blockchain, sans service de conversion fiat/crypto, n’ont pas à déposer le formulaire 1099-DA ni à collecter les identités des utilisateurs. En revanche, les plateformes centralisées et prestataires de services (détenteurs d’actifs clients et offrant des conversions fiat) restent soumis à l’obligation de déclaration : ils doivent enregistrer les transactions à partir du 1er janvier 2025, et fournir les formulaires 1099-DA aux utilisateurs et à l’IRS début 2026. Ainsi, des plateformes comme Coinbase ou Kraken devront continuer à transmettre les documents, tandis que des protocoles décentralisés comme Uniswap sont exonérés. Les processeurs de paiement et les entités émettant ou rachetant fréquemment leurs propres jetons restent considérés comme des « courtiers » et doivent déclarer, ciblant principalement les émetteurs de stablecoins à direction centralisée.

3. Changement de personnel et de tonalité réglementaire

Au-delà de la législation, l’amélioration notable du climat réglementaire en 2025 s’est aussi traduite par des nominations de responsables favorables aux cryptos et un changement de ton dans les actions de régulation. Dès son arrivée, le nouveau gouvernement a nommé plusieurs cadres ouverts à l’innovation crypto à des postes clés. Le plus significatif fut la nomination de l’ancien commissaire SEC Paul S. Atkins à la présidence de la SEC. Dès sa prise de fonction, Atkins a lancé un projet interne baptisé « Projet Crypto », visant à établir des normes officielles de classification des jetons et des directives réglementaires, et a mis en place un groupe de travail « Crypto 2.0 ». Ce groupe a pour mission d’aider la commission à élaborer un « cadre réglementaire complet et clair », et à utiliser plus prudemment ses ressources de contrôle.

Parallèlement aux nominations, la SEC a radicalement changé sa posture en matière de sanctions. Depuis le début 2025, environ 60 % des enquêtes et poursuites liées aux cryptos ont été suspendues ou abandonnées. Des affaires médiatisées comme celles contre Ripple ou Binance ont connu un grand apaisement. Par exemple, la SEC a conclu un accord avec Ripple en juillet 2025, abandonnant les accusations contre ses dirigeants ; l’enquête contre Binance serait désormais inactive. Même l’enquête de quatre ans sur la plateforme de prêt décentralisée Aave s’est terminée sans aucune sanction. Ce changement a grandement allégé la pression sur l’industrie, permettant aux entreprises de se recentrer sur leurs activités plutôt que sur les litiges. Cela a contribué au redressement du marché en 2025 et stoppé l’exode massif de projets américains.

Par ailleurs, les autorités bancaires jusque-là hostiles à l’entrée des banques dans les activités crypto ont elles aussi assoupli leur position. Le nouveau secrétaire au Trésor, Scott Bessent, adopte une attitude favorable aux actifs numériques. Travis Hill, président par intérim de la FDIC, a publié en janvier une déclaration publique s’engageant à adopter « une approche plus transparente envers la collaboration fintech et la tokenisation des actifs », et envisage de publier des lignes directrices complémentaires sur la conformité des banques dans ce domaine. La Réserve fédérale et l’OCC ont retiré en 2025 plusieurs déclarations restrictives antérieures, optant désormais pour un examen au cas par cas. Sous cet effet, certaines petites et moyennes banques américaines envisagent à nouveau de servir les entreprises crypto, et la coopération entre banques et acteurs du crypto reprend. Après la chute de plusieurs « banques amies du crypto » comme Signature ou Silvergate, les entreprises crypto avaient du mal à accéder à des services bancaires basiques ; cette situation devrait désormais s’améliorer.

4. Décrets présidentiels et exploration de réserves en bitcoin

Le 23 janvier, le président Trump a signé un décret intitulé « Renforcer le leadership américain dans le domaine technologique financier numérique », déclarant comme politique nationale de « soutenir la croissance responsable et l’utilisation des actifs numériques, de la technologie blockchain et des technologies associées dans tous les secteurs économiques ». Ce décret crée un groupe de travail présidentiel sur les marchés d’actifs numériques, composé de plus d’une dizaine de hauts responsables (présidents de la SEC, CFTC, secrétaires au Trésor, Commerce, Justice, etc.), pouvant inviter des leaders du secteur privé à participer. Le président demande à ce groupe de remettre un rapport sous 180 jours, proposant un cadre réglementaire fédéral global, et évaluant la possibilité de créer une « réserve nationale d’actifs numériques ».

Trump lui-même manifeste un vif intérêt pour la création d’une réserve nationale en bitcoin, souhaitant utiliser les bitcoins déjà détenus par le gouvernement (provenant de saisies judiciaires) comme base pour diversifier une partie des réserves nationales vers des actifs numériques. Le 6 mars, il publie un nouveau décret, le 14233, ordonnant la création d’une réserve stratégique en bitcoin et d’un inventaire national d’actifs numériques.

On peut dire que l’adhésion officielle des États-Unis au bitcoin relève moins d’une décision économique que d’un calcul géostratégique : assurer la domination du dollar dans l’économie numérique future, et empêcher que d’autres monnaies numériques ou l’or ne prennent le dessus. Bien que cette idée soit controversée parmi les responsables financiers traditionnels, elle est passée en 2025 du domaine de la science-fiction à celui de la réalité.

En résumé, les mesures de 2025 illustrent une volonté globale du gouvernement américain d’embrasser l’innovation crypto : établir des règles par la loi, changer le ton réglementaire par des nominations, orienter la stratégie via des décrets. Cette vision d’ensemble et cette exécution forte envoient un signal clair au monde entier : les États-Unis veulent participer activement et diriger cette révolution financière. Si un marché plus réglementé réduit certains excès spéculatifs, à long terme il attirera des capitaux plus importants et plus rationnels, faisant progressivement des actifs numériques une composante normale des portefeuilles mondiaux, plutôt qu’un actif marginal en zone grise.

5. Perspectives 2026 : application des nouvelles règles et transformation du secteur

Pour 2026, la réglementation crypto américaine devrait poursuivre et approfondir la trajectoire tracée en 2025. Voici quelques axes à surveiller :

1. Adoption des lois et précision des règles

La législation sur la structure des marchés d’actifs numériques devrait être définitivement adoptée en 2026. Les deux commissions du Sénat prévoient d’intégrer leurs projets d’ici la fin de l’année, puis de voter l’ensemble au Sénat début 2026. Compte tenu du fort soutien à la version de la Chambre et de l’appui du pouvoir exécutif, le secteur anticipe fortement une adoption du projet sénatorial.

Une fois que les deux chambres se seront entendues sur le texte final, le CLARITY Act et ses dispositions annexes (comme l’interdiction des CBDC) pourraient être signés en loi au premier semestre 2026. Ensuite, la SEC et la CFTC entreront dans une phase intense de rédaction de règles détaillées. Pendant cette période, associations professionnelles et grandes entreprises joueront un rôle actif pour influencer les dispositions finales.

Les détails réglementaires finaux détermineront les ajustements opérationnels des acteurs. Par exemple, si les procédures d’enregistrement des plateformes sont simples et transparentes, on pourrait voir des acteurs comme Coinbase demander en premier lieu un statut de plateforme enregistrée auprès de la CFTC, voire des échanges étrangers envisager d’obtenir une licence américaine.

2. Émergence d’un écosystème conforme et accélération de l’entrée institutionnelle

Avec un cadre réglementaire clair et des règles progressives mises en œuvre, l’écosystème conforme américain va prendre forme. Les échanges, dépositaires, courtiers et émetteurs de stablecoins opérant légalement obtiendront progressivement les agréments nécessaires, ce qui accélérera la participation des investisseurs institutionnels.

Actuellement, de grandes sociétés de gestion (comme BlackRock, Fidelity) ont déjà introduit une partie des fonds traditionnels via des ETF. Avec une clarification réglementaire en 2026, ces institutions pourraient développer des activités plus diversifiées : fonds spéculatifs crypto, services de custody, produits dérivés, etc. Des banques comme Goldman Sachs pourraient lancer des services de trading et de custody d’actifs numériques. Dans le domaine des stablecoins, des filiales bancaires qualifiées comme JPMorgan pourraient émettre des stablecoins de paiement, tout comme des entités non bancaires telles que PayPal pourraient obtenir une approbation via l’OCC.

L’arrivée massive d’institutions traditionnelles apportera des flux supplémentaires et une gestion des risques plus mature, abaissant à long terme la volatilité du marché crypto, tout en améliorant sa profondeur et son efficacité de pricing.

3. Concurrence et recomposition du secteur

L’ère de la conformité signifie aussi une recomposition du secteur. Les entreprises capables et désireuses de respecter les exigences réglementaires l’emporteront, tandis que celles qui s’y opposent ou ne peuvent pas s’y conformer seront éliminées. Par exemple, des pionniers comme Coinbase pourraient encore élargir leur part de marché ; en revanche, les plateformes aux modèles d’affaires opaques et non autorisées auront du mal à servir les clients américains.

De même, les projets crypto de qualité choisiront davantage de lancer leurs jetons conformément aux règles américaines. Si en 2026 la SEC met en place un régime d’exemption d’enregistrement des jetons, nous pourrions assister aux premières émissions de jetons enregistrés auprès de la SEC, accessibles au public sous surveillance réglementaire. Ce serait un changement révolutionnaire : les startups crypto pourraient lever des fonds comme en IPO, et les investisseurs bénéficieraient de transparence et de protections juridiques.

Parallèlement, de nouveaux modèles décentralisés pourraient se développer davantage grâce aux clauses de sécurité pour les développeurs. Par exemple, les plateformes de DEX, de prêt ou de dérivés pourraient prospérer après avoir obtenu des clarifications réglementaires, et s’intégrer progressivement au système financier traditionnel.

4. Stratégie gouvernementale et compétition internationale

Au niveau gouvernemental, l’administration Trump continuera de promouvoir l’objectif stratégique de « faire des États-Unis le leader mondial de l’innovation crypto et blockchain », afin de dominer la fixation des standards internationaux, notamment ceux du GAFI sur la régulation des actifs numériques ou les cadres de paiement transfrontaliers. En 2026, les États-Unis pourraient chercher à renforcer le dialogue avec des économies avancées comme l’Europe, le Royaume-Uni ou le Japon, pour parvenir à une certaine équivalence ou reconnaissance mutuelle des réglementations. Cela faciliterait les activités transnationales, permettant aux entreprises crypto conformes d’opérer librement sur les principaux marchés.

En outre, les États-Unis pourraient intégrer davantage les cryptos à leur diplomatie financière, en promouvant l’usage des stablecoins adossés au dollar dans les pays en développement, afin de consolider la position du dollar. Fin 2025, le nouveau secrétaire au Trésor Bessent a salué la liquidité du marché obligataire américain, soulignant que la croissance des stablecoins renforce la demande de dette américaine. Cela indique que les autorités commencent à reconnaître les bénéfices potentiels des produits crypto pour les marchés financiers américains.

5. Risques et défis

Bien sûr, même si l’avenir semble prometteur, 2026 n’est pas exempt de risques. Sur le plan macroéconomique, l’économie américaine pourrait connaître de nouvelles incertitudes — cycles des taux, conflits géopolitiques — qui auraient un impact externe sur les marchés crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News