Crise ponctuelle : le moment est venu pour les MM de quitter la position centrale

TechFlow SélectionTechFlow Sélection

Crise ponctuelle : le moment est venu pour les MM de quitter la position centrale

Les Vault, les YBS (stablecoins génératrices de rendement) et les Curateurs évoluent encore. Le marché est plus résilient que ce que nous imaginons. Si l'on continue d'observer le marché avec les idées d'il y a un mois, voire une semaine, on ne peut plus le comprendre.

Auteur original : Zuo Ye Waibo Mountain

L'effet réseau ne se limite pas à Internet.

Les réseaux d'eau et d'électricité possèdent une forte exclusivité, idéale pour un modèle de gestion collective monopolistique, pouvant ainsi bénéficier ou nuire à toute la société. Toutefois, le réseau relationnel entre individus est naturellement distribué et décentralisé ; même les personnes les plus sociables peinent à connaître tout le monde.

Crypto est-elle avant tout un réseau financier ou un espace d'interaction humaine ?

Satoshi Nakamoto penchait clairement pour la seconde option. À partir du mode de transaction pair-à-pair, l'histoire de la crypto a consisté, au fil de l’appréciation et de l’expansion des capitaux, à embrasser pleinement les liens financiers tout en réduisant les interactions directes entre individus.

La seule question raisonnable est : combien de temps faudra-t-il avant que cette densité du réseau financier n'aboutisse à un effondrement ?

01 Pourquoi le marché se redresse-t-il ?

Beaucoup sont encore sous le choc des effondrements du 10·11 et du 11·03, se demandant quand les stablecoins synthétiques, les produits Vault et Yield retrouveront leur niveau initial. Pourtant, Hyperliquid avec son BLP et son modèle de croissance HIP-3 arrive en force, Framework prépare déjà son stablecoin YC qui sera lancé sur Sky.

Aave vient soudainement de sortir sa version V4 accompagnée d’une application mobile pour produits de rendement.

D’un point de vue strictement quantitatif, on assiste bien à une reprise du marché. Mais subjectivement, les projets semblent surtout tirer parti des grandes tendances historiques pour innover.

Autrement dit, le cycle du marché est désormais désancré de l’activité des petits investisseurs — phénomène loin d’être exceptionnel. Aux États-Unis, la santé économique fondamentale n’a guère de lien avec les secteurs industriels réels : Trump ne pense qu’à la baisse des taux et à la hausse des cours boursiers, les Américains et les industries réelles n’étant qu’un rouage du jeu.

Dans ce cycle, croire encore au cycle quadriennal du bitcoin revient à rester coincé dans la machine à remonter le temps de 2017. Comme le flash crash de CloudFlare, les infrastructures cryptos évoluent constamment.

Les DEX comme Hyperliquid ont bel et bien pris des parts aux CEX, notamment en s’alliant aux Meme coins, bouleversant ainsi les systèmes d’évaluation, de tarification et de distribution des jetons. L’ère des CEX s’achève visiblement : Kraken n’est valorisé qu’à 200 milliards de dollars, et de nombreuses CEX soutiennent désormais leurs propres DEX.

Lorsque les FDV élevés de 2024 ont heurté le système de tarification de Binance, les VC étaient déjà morts. C’est alors l’âge d’or des market makers : derrière Hyperliquid et ses nombreux DEX Perp, ce sont des market makers ; derrière chaque projet YBS, ce sont aussi des market makers.

SBF vient de Jane Street, Jeff de Hudson River Trading, le fondateur de Variational du département de market making de DCG.

Même lors du 10·11, ce sont les market makers qui ont été frappés en premier par les liquidations ADL. Bienfaits et malheurs s’entremêlent : la structure de marché dominée par les market makers est plus rigide et rapide que celle dominée par les CEX.

Web3Port manipule violemment les prix des jetons, DWF use de stratagèmes répétés pour contrôler les cours, et même HLP d’Hyperliquid fait face à ce type d’accusations. Qu’il s’agisse de market makers centralisés ou de trésors décentralisés, toute participation au système de market making entraîne inévitablement des soupçons de manipulation du marché.

Si l’on qualifie la situation actuelle de « reprise », alors c’est précisément parce que les market makers ont subi de lourdes pertes, perdant ainsi leur capacité à manipuler le marché, ramenant celui-ci vers une stabilité relative.

Cela n’a rien d’inédit. Avant l’effondrement de FTX en 2022, des rumeurs indiquaient qu’Alameda détenait jusqu’à 20 % des activités de market making sur BTC. Dans la biographie de SBF et FTX, « Going Infinite », SBF admet avoir fondé l’une des premières entreprises professionnelles à opérer massivement en tant que market maker.

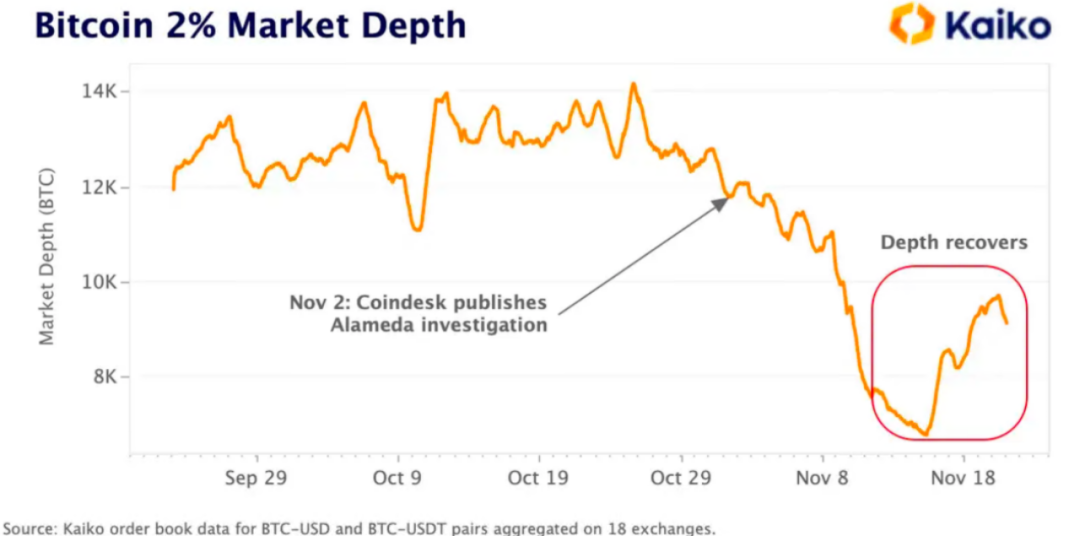

Source de l'image : @KaikoData

Légende : Chute brutale de la liquidité du BTC

Revenons au flash crash du 10·11 : du point de vue des market makers, il s’agit d’une crise purement technique, ou plutôt, la liquidité commerciale précédente était un âge d’or technique — aucun petit investisseur n’échangeait, seuls les market makers achetaient et vendaient.

Légende : Chute brutale de la liquidité le 10·11

Source de l'image : @coinwatchdotco

La simple existence des market makers n’est pas un problème, mais pour les altcoins ou les nouveaux jetons après TGE, cela signifie de fortes pressions de vente. Les chasseurs d'airdrops, les farmeurs de récompenses, voire les VC et les équipes de projet elles-mêmes, vendent fermement aux market makers afin de sécuriser leurs profits.

Les market makers se retrouvent donc dans une impasse : s’ils ne manipulent pas le marché, ils doivent absorber tous les mauvais jetons ; sinon, ils deviennent des Rois Lichs, amplifiant autant que possible la volatilité pour gagner eux-mêmes, tout en laissant occasionnellement d'autres participants profiter.

Légende : Positions des principaux market makers

Source de l'image : @arkham

Ce raisonnement comporte une faille majeure : on peut observer la composition et l’évolution des positions des market makers, mais il est difficile d’analyser concrètement comment ils manipulent les prix au sein des CEX. Les données des DEX comme Hyperliquid étant relativement transparentes, elles feront l’objet d’analyses futures.

En résumé, le marché ne rebondit pas : les market makers ont été sévèrement touchés, et les échecs successifs des projets YBS les ont rendus incapables de manipuler le marché. Ce que nous voyons maintenant, c’est un mécanisme de prix authentique en action.

Pas de reprise, seulement de la transparence.

02 La loi des 70 % du monopole naturel

Les différents segments de la crypto montrent déjà des produits portant une couleur de « monopole naturel ». Prenons l’EVM : comparé au réseau Bitcoin, utilisé comme infrastructure, ce dernier est un échec. Tout le monde veut du BTC, mais personne ne souhaite faire de transactions P2P.

Hormis quelques fervents adeptes comme Jack Dorsey qui veulent absolument utiliser Bitcoin comme chaîne de stablecoin, le rêve éveillé de BTCFi a déjà prouvé être assez réel et tragique. Il serait bénéfique pour tout l’industrie d’y renoncer.

Hormis l’EVM, seuls Binance et USDT approchent le concept de « monopole » en tant que produits phares. Attention, cela ne contredit pas l’impact des DEX sur les CEX, ni les innovations venant de USDC, USDe, YBS ou Curator.

Produit phare ≠ Secteur

En d’autres termes, Binance et USDT déploient des efforts constants pour résister à l’entropie. Ethereum, après plusieurs crises internes (jardin infini, passage du scaling L2 au L1), voire son recentrage actuel sur la confidentialité et l’IA, reste néanmoins le choix dominant. L’EVM demeure la référence.

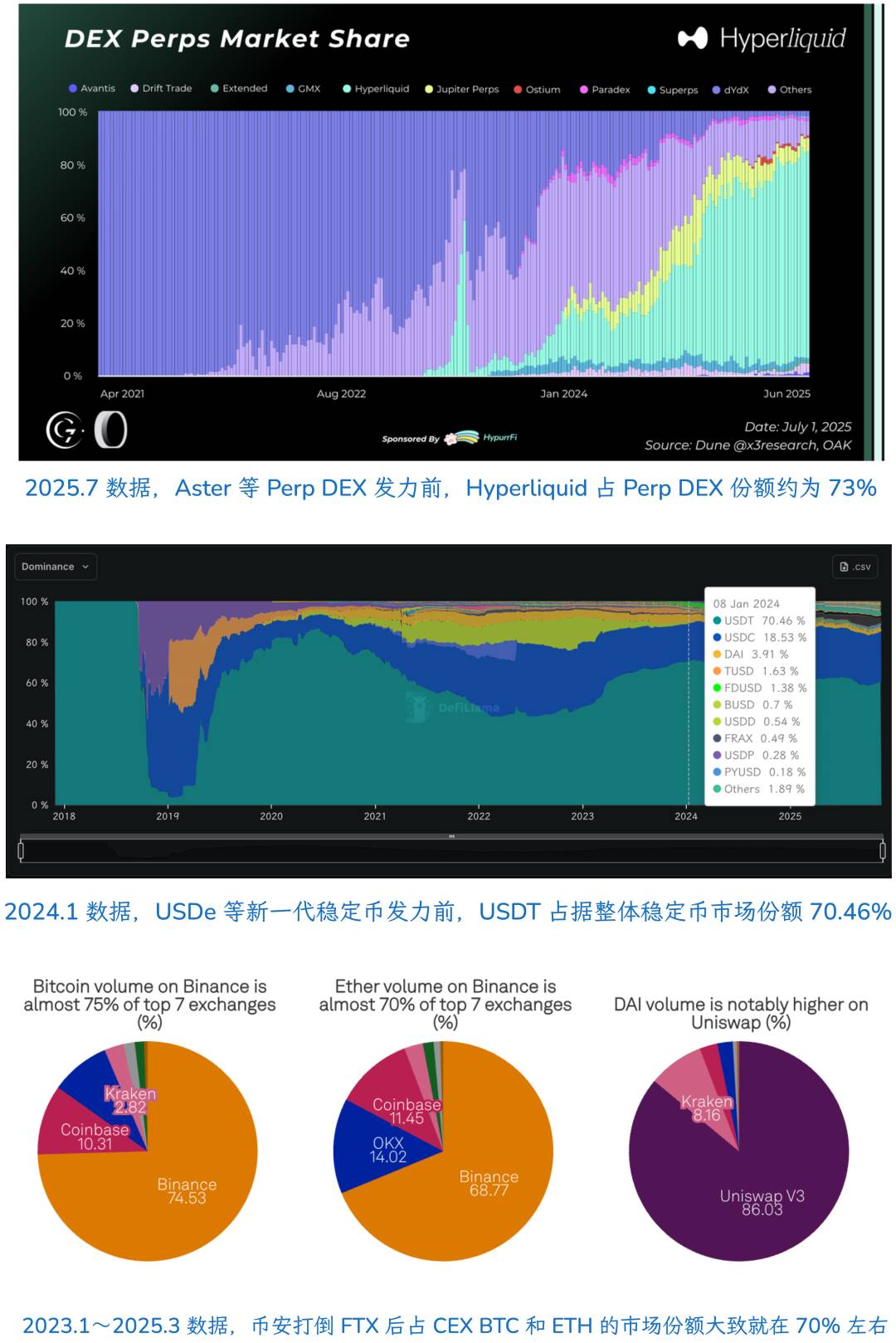

Toutefois, la part de marché de Binance, d’USDT, ou même d’Hyperliquid sur le segment des DEX Perp, atteint approximativement un plafond autour de 70 %, nécessitant ensuite davantage d’actions stratégiques pour consolider cette position.

Légende : Parts de marché dans une structure stabilisée

Source de l'image : @GLC_Research @defillama @SPGlobal

Empiriquement, dans une structure de marché stabilisée, le projet leader peut capter environ 70 % du marché. Mais les conditions évoluent : actuellement, les parts de marché d’Hyperliquid, d’USDT et de Binance sont toutes tombées sous la barre des 50 %.

Bien entendu, l’EVM reste absolument dominant dans le secteur global des machines virtuelles, avec seulement SVM ou Move VM comme concurrents mineurs — on peut considérer ce domaine comme entré dans une structure ultra-stable.

Légende : Principaux market makers

Source de l'image : @coinwatchdotco

En revisitant les market makers sous cet angle, on sait qu’ils sont au maximum une vingtaine à dominer le marché, occupant une place centrale avant le 10·11. Pourtant, ils n’ont jamais atteint un statut de monopole naturel, et même s’ils tentent de maintenir leur position, leur pouvoir est aujourd’hui en déclin.

Comment la structure du marché va-t-elle évoluer dans la prochaine phase ?

03 Transition en cours

-

Prendre la voie de la finance traditionnelle impose d’en adopter le modèle d’évaluation

-

Emprunter le chemin des fintech internet implique d’en accepter la logique de valorisation par échelle

-

Seulement en forgeant un modèle d’évaluation propre à la crypto, sans être défini par aucune industrie existante, pourra-t-on, comme l’IA, créer un champion de 5 000 milliards de dollars

Récemment, le marché semble étrange. Solana, pionnier de l’adoption RWA et institutionnelle, voit sa présidente Lily Liu annoncer soudainement le retour au rêve des cypherpunks. Parallèlement, Ethereum revient à sa stratégie de scaling L1, et le concept de confidentialité, depuis Zcash, s’étend à l’infini.

La crypto semble redécouvrir sa logique technique et son système d’évaluation, de plus en plus dissociés des market makers. Même l’adoption institutionnelle consiste davantage à « utiliser les fonds institutionnels pour faire du DeFi » plutôt que « vendre le DeFi crypto aux institutions ».

En résumé : intérieurement, supprimer les MM ; extérieurement, s’émanciper des institutions.

Même les OG doivent suivre le nouveau courant : DAT, co-signé par Li Lin et Xiao Feng, est directement mort-né. Après avoir brisé le pouvoir des VC chinois, l’effet « Big Name » des OG entre aussi dans l’Histoire.

La crypto retrouve ses rêves, au prix de se débarrasser du système parasite qui y était accroché.

En regardant le marché américain, le plus mature, A16Z fait partie intégrante du système financier. En Chine, ce n’est pas le cas : seul le gouvernement, les entreprises d’État (groupes de capital public) et les géants internet (auparavant) disposent de ressources.

Appliqué aux VC chinois dans Web3, ceux-ci n’ont aucune capacité à participer aux systèmes de tarification et de distribution. Les market makers et CEX avaient ce rôle auparavant, mais depuis le 10·11, la tendance à l’« on-chain » s’accentue nettement.

Être on-chain ≠ Être décentralisé.

Hyperliquid, typiquement, est transparent on-chain, mais n’est ni décentralisé au niveau physique des nœuds ni dans sa tokenomics.

Même la réforme de capitalisation des entreprises publiques chinoises ne consiste pas simplement à vendre l’ancien pour acheter du neuf, mais à investir dans de nouvelles industries, pour obtenir un billet vers un nouveau monde.

Sous cet angle, le plus gros problème des market makers est similaire à celui des Meme : une liquidité sans valeurs, enrichie par des affrontements absurdes en PVP, mais incapable de devenir une force motrice du secteur.

Vitalik en fait trop, les MM trop peu : il faut retrouver un juste milieu.

Conclusion

Fondamentalement, cet article s’adresse à moi-même. Théoriquement, le marché aurait dû stagner après les effondrements du 10·11 et du 11·03. Pourtant, la baisse du TVL n’a pas empêché l’innovation et l’autoréparation du DeFi, ce qui me laisse perplexe.

Les produits Vault, YBS (stablecoins à revenu) et Curator continuent d’évoluer. Le marché est plus résilient qu’on ne l’imagine. Conserver des visions datant d’il y a un mois, voire une semaine, conduit à ne plus rien comprendre.

Dans l’ère post-dominance des MM, l’équilibre entre les valeurs de la crypto et la rentabilité des produits redéfinira la logique d’évaluation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News