Observation hebdomadaire du marché du chiffrement (10-17 novembre) : panique extrême sur le marché, la filière de la confidentialité se distingue nettement

TechFlow SélectionTechFlow Sélection

Observation hebdomadaire du marché du chiffrement (10-17 novembre) : panique extrême sur le marché, la filière de la confidentialité se distingue nettement

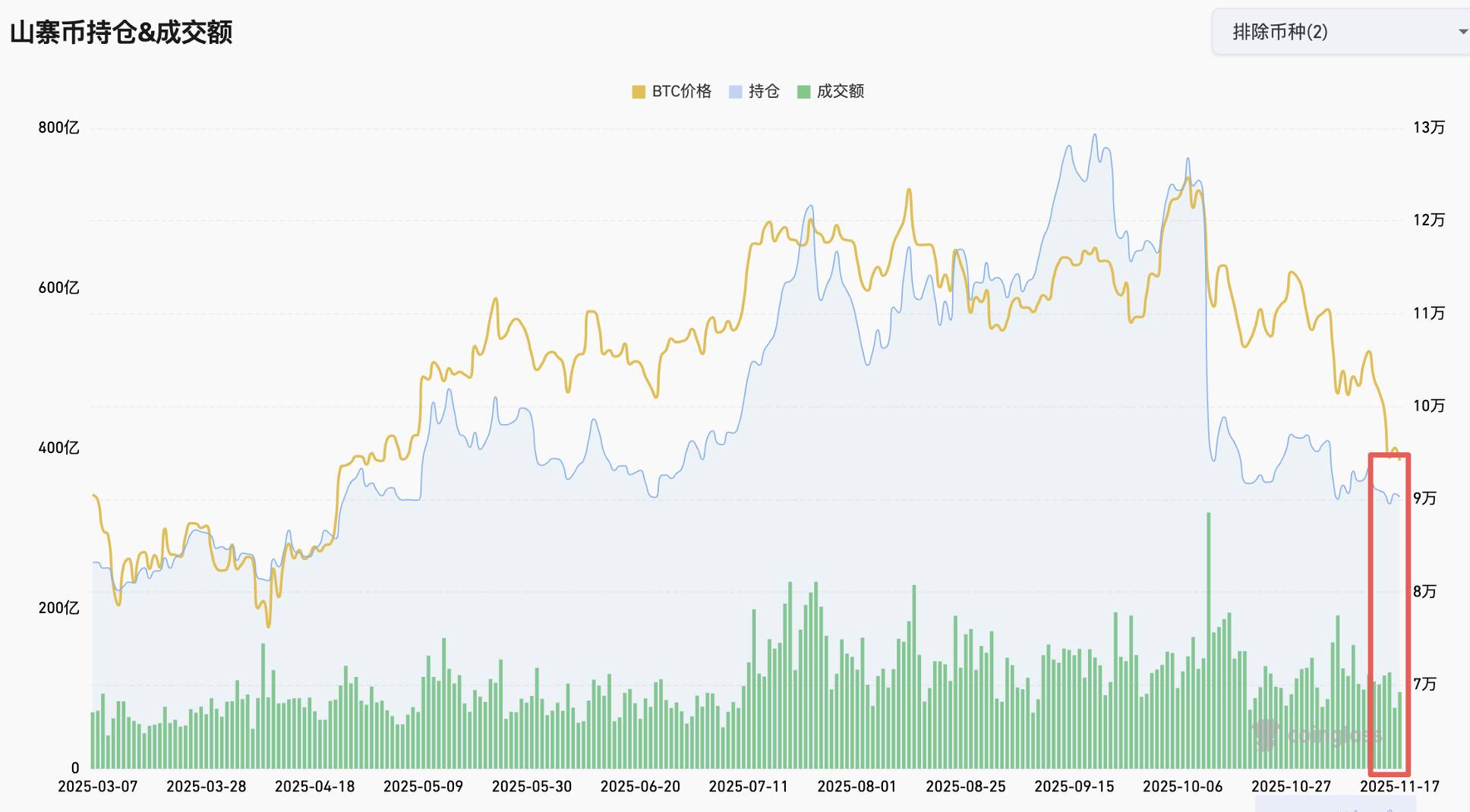

上周交易所内山寨合约持仓量和交易量双双下滑,反映出10月11日暴跌之后流动性的持续匮乏。

Auteur : Yuuki, TechFlow

I. Performance globale

1. Sentiment du marché :

Le marché a été extrêmement paniqué la semaine dernière. L'avantage temporaire lié à la fin de l'arrêt partiel du gouvernement américain a rapidement été compensé par les effets négatifs liés à la baisse des probabilités d'une baisse des taux par la Réserve fédérale en décembre. Parallèlement, le rendement des obligations d'État japonaises à long terme continue d'augmenter, avec un rendement à 10 ans actuellement à 1,73 %, atteignant son plus haut niveau en 17 ans.

Le BTC a chuté de 9,99 % sur la semaine, l'ETH de 13,62 %. La valeur liquidative ajustée (mNAV) de MSTR est tombée à 1,2, et BMNR affiche une perte non réalisée de 3 milliards de yuans sur ses positions en ETH. Actuellement, les cryptomonnaies suivent les baisses du marché boursier américain sans profiter des hausses. Les investisseurs surveillent attentivement le rapport financier de NVIDIA jeudi, ainsi que les événements comme la reprise des activités gouvernementales et le resserrement du bilan de la Réserve fédérale, qui pourraient injecter une liquidité réelle. Selon l'indice de peur et d'avidité de Coinglass, le sentiment du marché est resté dans la zone de « peur » pendant les 7 jours de la semaine, dont 5 jours en état de « peur extrême ». Une situation similaire s'était produite le 27 février 2025, et le marché avait mis deux mois à se redresser.

Figure : Peur extrême sur le marché la semaine dernière

Source des données : Coinglass

2. Événements macroéconomiques :

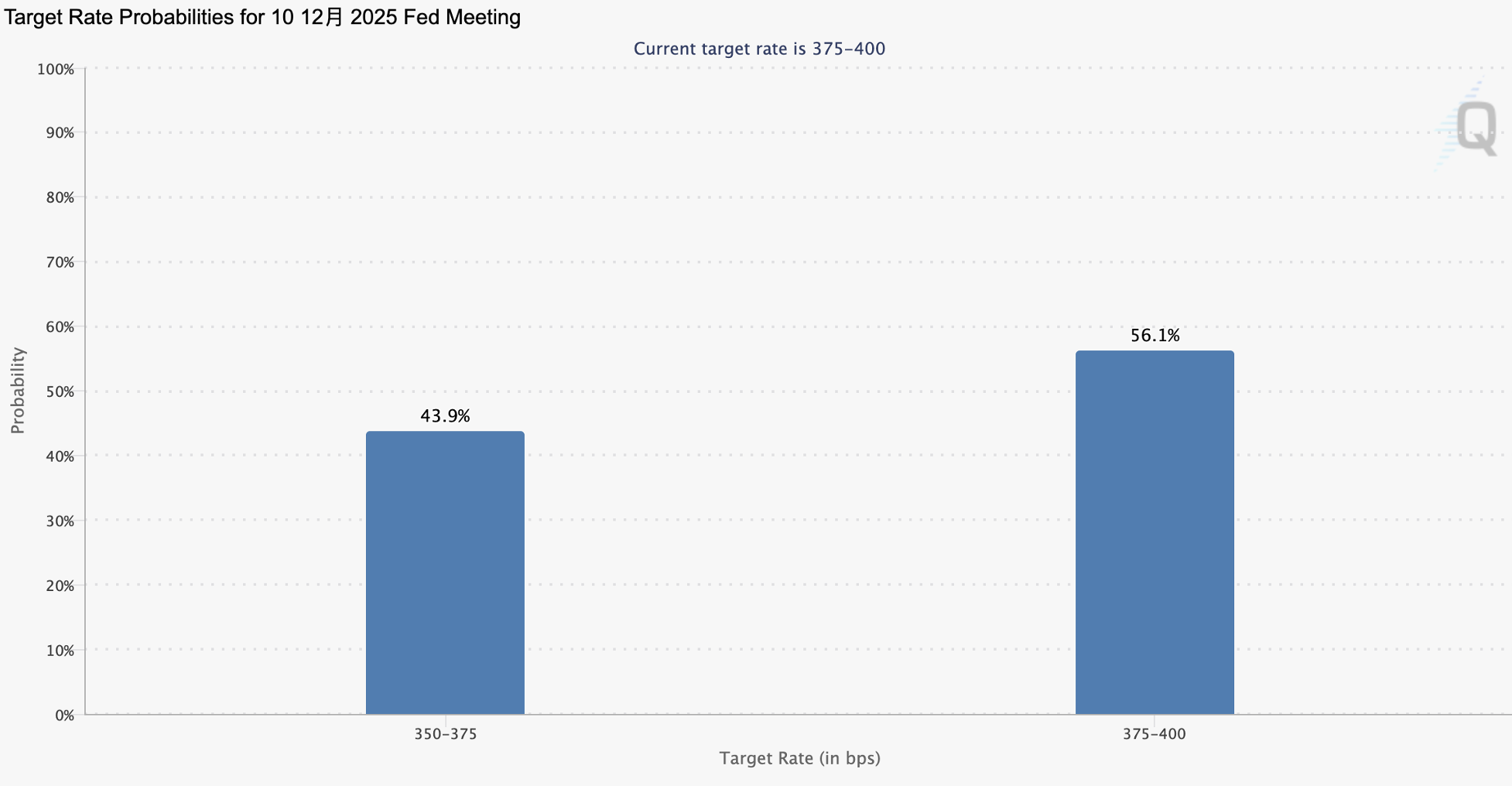

En raison de la persistance de l'inflation et d'un ralentissement modéré du marché du travail, combiné à l'absence de données clés durant l'arrêt partiel du gouvernement, plusieurs responsables de la Réserve fédérale, dont Kashkari, Hammack et Musalem, ont adopté un ton hawkish la semaine dernière. Le marché anticipe désormais une probabilité de baisse des taux en décembre réduite à 43,9 %, ce qui pèse sur les actifs risqués. Les trois principaux indices américains ont nettement reculé en milieu de semaine, tandis que le marché crypto a continué sa chute.

Figure : La probabilité d'une baisse de 25 points de base en décembre par la Fed tombe à 43,9 %

Source des données : CME Group

Le rendement des obligations japonaises à 10 ans a grimpé à 1,73 %, atteignant son plus haut niveau depuis juin 2008. La liquidation des opérations de carry trade en yen japonais entraînera également un resserrement de la liquidité mondiale.

Figure : Le rendement des obligations japonaises à 10 ans atteint 1,73 %

Source des données : TradingView

3. Données spécifiques :

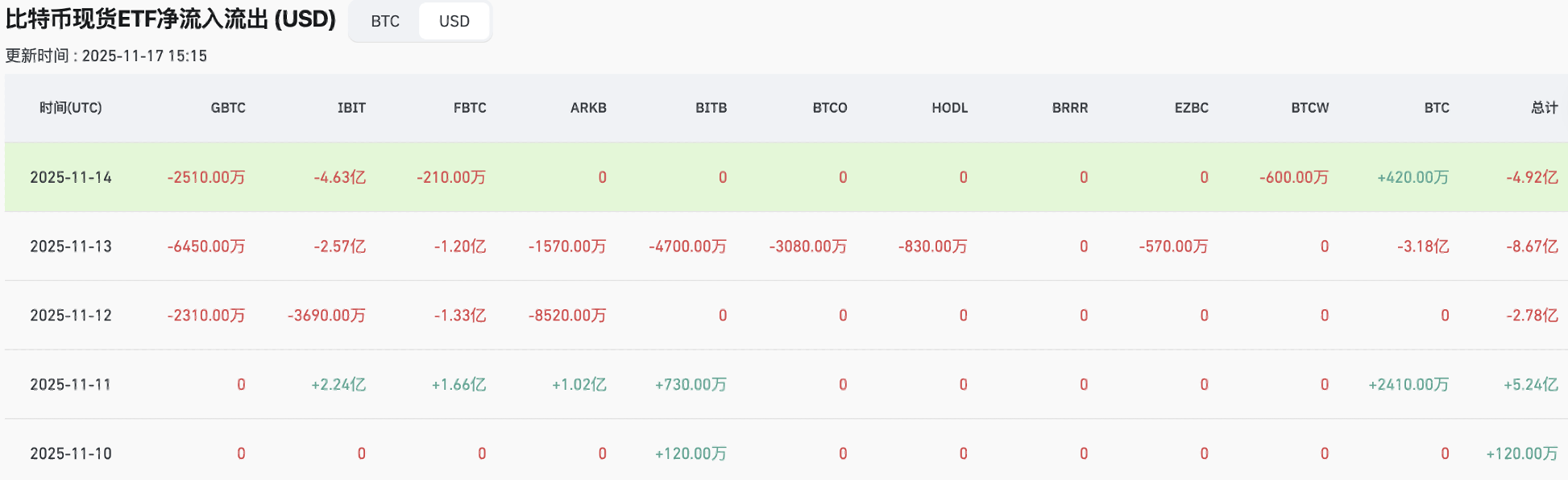

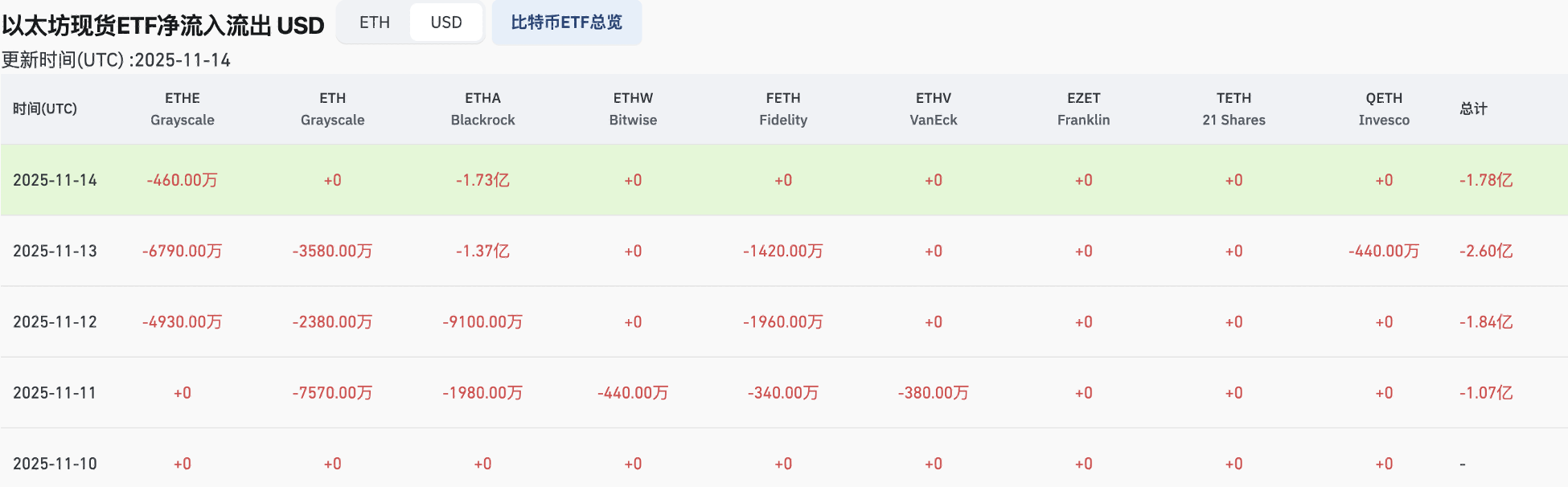

La semaine dernière, les ETF Bitcoin ont connu une sortie nette de 1,112 milliard de dollars, en baisse de 7,9 % en glissement hebdomadaire ; les ETF Ethereum ont enregistré une sortie nette de 729 millions de dollars, en hausse de 43,5 %. Actuellement, le solde BTC sur les exchanges s'élève à 2,1374 millions, inchangé par rapport à la semaine précédente ; le solde ETH sur les exchanges est de 12,01 millions, en baisse de 1,75 %. Au 16 novembre, la capitalisation totale des stablecoins s'élevait à 2650,95 milliards de dollars, stable sur la semaine.

Figure : Sortie nette de 1,112 milliard $ des ETF BTC, en baisse de 7,9 % en glissement hebdomadaire

Source des données : Coinglass

Figure : Sortie nette de 729 millions $ des ETF ETH, en hausse de 43,5 % en glissement hebdomadaire

Source des données : Coinglass

Figure : Solde BTC sur les exchanges inchangé en glissement hebdomadaire

Source des données : Coinglass

Figure : Solde ETH sur les exchanges en baisse de 1,75 % en glissement hebdomadaire

Source des données : Coinglass

Figure : Capitalisation des stablecoins inchangée en glissement hebdomadaire

Source des données : Coinglass

II. Points chauds locaux

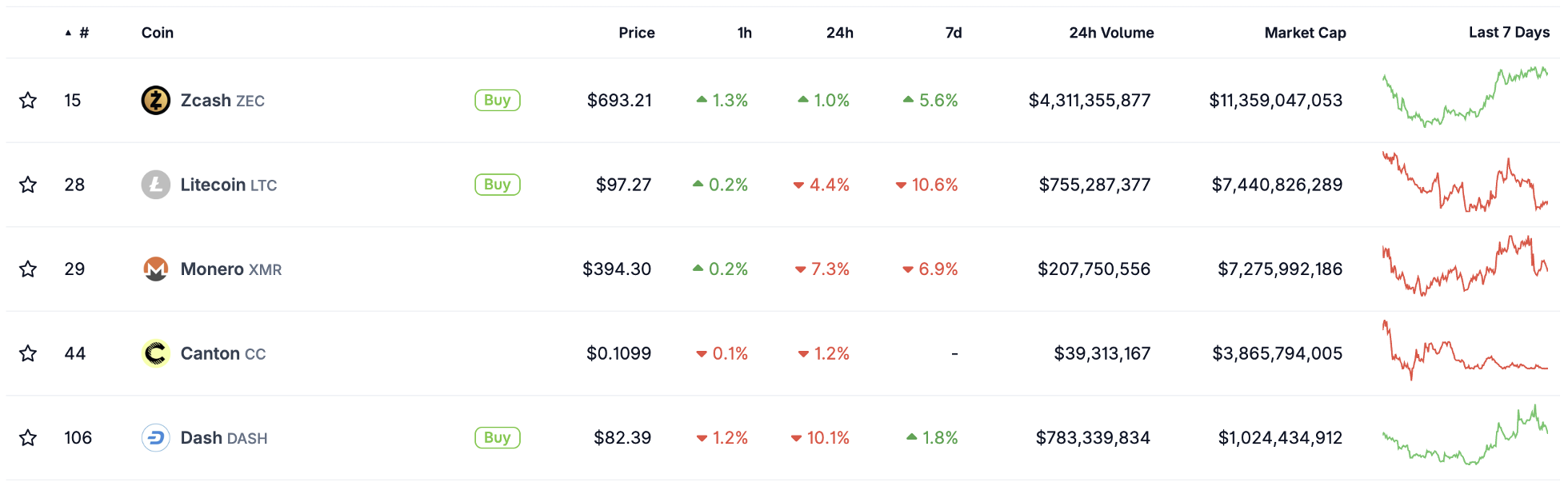

1. ZEC a augmenté de 6 % sur la semaine, atteignant un nouveau sommet, STRK a grimpé de 47 %. Alors que le marché global était morose, le secteur de la confidentialité a continué de dominer. ZEC a progressé de 6 %, dépassant une capitalisation de 15 milliards de dollars, devenant ainsi le 10e actif crypto. Sur Hyperliquid, l'adresse short leader sur ZEC a accumulé plus de 22 millions de dollars de pertes non réalisées, avec un prix de liquidation à 1112 dollars. Des spéculations autour des inscriptions on-chain de ZEC ont commencé à émerger. STRK a bondi de 47 %, porté par le fait que son fondateur est aussi cofondateur de ZEC, ainsi que par un soutien public de Vitalik.

Figure : Le secteur de la confidentialité reste en tête de la hausse

Source des données : Coingecko

2. Aster a augmenté de 16 % sur la semaine, générant environ 1,7 million de dollars de revenus quotidiens utilisés pour des rachats. Par rapport au prix d'achat de 0,9 dollar annoncé par CZ, cela représente une hausse de 30 %. Après l'annonce d'achat par CZ, une grande baleine ayant massivement pris des positions courtes sur Aster a entièrement cloturé ses positions à prix coûtant (sa position atteignait auparavant 44 millions de dollars), provoquant une forte hausse à court terme du cours d'Aster.

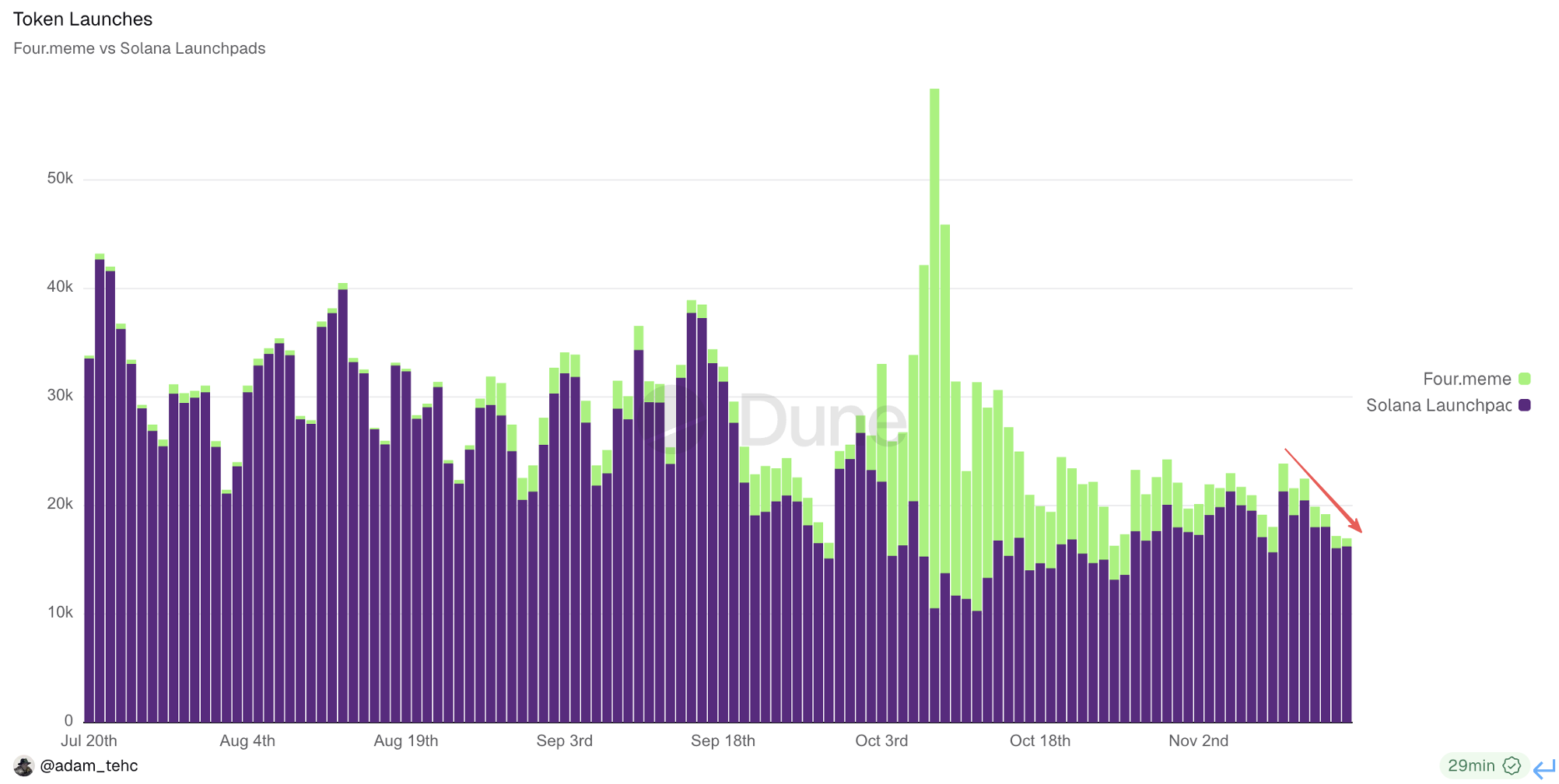

3. La semaine dernière, les volumes de positions et de transactions des contrats de tokens alternatifs sur les exchanges ont tous deux diminué, reflétant une pénurie persistante de liquidités après le krach du 11 octobre. Le nombre de jetons créés sur les chaînes Solana et BSC continue également de baisser, montrant un manque de dynamisme sur le marché.

Figure : Baisse simultanée des volumes de positions et de transactions des contrats de tokens alternatifs

Source des données : Coinglass

Figure : Émission continue de jetons en baisse sur Solana et BSC

Source des données : Dune

4. Actualités importantes de la semaine :

Kashkari, Hammack et Musalem de la Réserve fédérale ont fait des commentaires prudents sur une éventuelle baisse des taux ;

Tom Lee : Il semblerait qu'un ou deux market makers aient subi un déficit majeur sur leur bilan ;

Bitmine a accumulé 67 021 ETH au cours de la semaine dernière, d'une valeur d'environ 234 millions de dollars ;

La banque centrale tchèque est devenue la première banque centrale au monde à acheter du Bitcoin ;

Ripple investit 4 milliards de dollars pour construire une infrastructure financière reliant les cryptomonnaies à Wall Street ;

Tether a déjà déployé 1,5 milliard de dollars pour développer le financement du commerce des matières premières, explorant un nouveau modèle associant stablecoins et actifs physiques ;

Grayscale prévoit de déposer une demande d'introduction en bourse (IPO) ;

Stable : le lancement sur mainnet est imminent ;

La communauté dYdX a voté pour augmenter fortement la proportion de frais du protocole utilisés pour racheter ses tokens, passant de 25 % à 75 % ;

III. À surveiller cette semaine

1. Événements macroéconomiques :

17 novembre : Jefferson, vice-président de la Réserve fédérale, prononcera un discours sur les perspectives économiques et la politique monétaire ;

19 novembre : Barr, président de la Réserve fédérale de Richmond et membre votant du FOMC en 2027, interviendra sur les perspectives économiques. Publication du rapport financier de NVIDIA ;

20 novembre : Taux de chômage américain en septembre, publication du procès-verbal de la réunion de politique monétaire de la Réserve fédérale ;

21 novembre : Valeur finale des attentes d'inflation sur un an aux États-Unis ; interventions de plusieurs responsables de la Réserve fédérale.

2. Déblocages de jetons :

Voir « Cette semaine, des jetons comme ZRO, ZK, KAITO connaîtront de grands déblocages ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News