Hotcoin Research | Retour sur la nuit effrayante du « 10·11 » : causes, transmission, impacts et perspectives, de l'essor à l'effondrement

TechFlow SélectionTechFlow Sélection

Hotcoin Research | Retour sur la nuit effrayante du « 10·11 » : causes, transmission, impacts et perspectives, de l'essor à l'effondrement

Cet article analysera en profondeur les causes sous-jacentes de cette chute, les mécanismes de transmission, l'incident de dé-ancrage du USDe, évaluera les impacts et proposera une prévision et une perspective sur l'évolution du marché au quatrième trimestre 2025.

Auteur : Hotcoin Research

Un. Introduction

Dans la nuit du 11 octobre, le marché des cryptomonnaies a vécu une « nuit de terreur ». En seulement une heure et demie, le bitcoin et d'autres cryptomonnaies principales ont chuté de plus de deux chiffres en quelques instants, entraînant l'effondrement soudain des altcoins, avec un montant total de liquidations atteignant 19,3 milliards de dollars américains en 24 heures, établissant ainsi un record historique de dégagements quotidiens dans le secteur.

Durant ce cycle haussier apparemment prospère, d'innombrables positions à fort effet de levier, les prêts circulaires et les produits dérivés accumulés ont formé une bulle qui préparait le terrain pour une catastrophe. Un événement macroéconomique imprévu (black swan) a suffi à déclencher un risque systémique complet. Lorsque les prix se sont effondrés, que les effets de levier se sont enchaînés en cascade et que la liquidité a disparu instantanément, nous avons assisté non seulement à une réaction en chaîne de panique, mais aussi à un test crucial de survie du système de liquidation sous pression extrême.

Ce « flash crash du 10·11 » était-il inévitable ? Quels risques et failles a-t-il révélés ? Et quelles conséquences et enseignements cela apporte-t-il au marché ? Cet article analysera en profondeur les causes contextuelles de ce krach, ses mécanismes de transmission, la crise de désancrage de USDe, son impact global, et offrira des prévisions et perspectives sur le marché prévu au quatrième trimestre 2025.

Deux. Contexte et causes du krach

1. Étincelle initiale : un black swan macroéconomique frappe le marché

L'étincelle directe de ce krach provient d'un événement black swan au niveau macroéconomique : le président américain Trump a annoncé de façon inattendue une nouvelle taxe douanière de 100 % sur les marchandises chinoises. Dans la soirée du 10 octobre, Trump a menacé via les réseaux sociaux d'imposer cette nouvelle politique tarifaire, faisant brusquement monter les tensions commerciales entre la Chine et les États-Unis. Cette annonce a fortement accru l'aversion au risque des investisseurs mondiaux, poussant les capitaux vers des actifs sûrs comme le dollar américain et les obligations du Trésor américain. Ce message est tombé après la clôture du vendredi, moment où les marchés boursiers traditionnels étaient déjà fermés, exposant les cryptomonnaies — actifs à haut risque — à une vague massive de ventes immédiate.

Les facteurs psychologiques ne doivent pas être négligés non plus. Les craintes croissantes d'un ralentissement économique mondial et d'une escalade des guerres commerciales ont encore affaibli la confiance déjà fragile des investisseurs. La peur collective tend à s'auto-renforcer, créant un cercle vicieux de vente, baisse, puis nouvelle vente. De plus, cet événement s'est produit tard le vendredi soir (matinée du samedi en Asie), un timing particulièrement défavorable : que ce soit en Europe, en Amérique ou en Asie, la plupart des traders institutionnels avaient déjà quitté leurs postes ou réduit leurs expositions pour le week-end. Une période de faible liquidité combinée à une mauvaise nouvelle soudaine a jeté les bases d’un crash soudain.

2. Bulle de levier : des dominos prêts à tomber dans une fausse prospérité

La menace tarifaire de Trump n'était qu'une étincelle superficielle ; la véritable cause profonde du krach réside dans la bulle de levier élevé accumulée ces derniers mois ainsi que dans les risques latents.

Au second semestre 2025, le bitcoin, l’Ethereum et d’autres cryptomonnaies majeures ont régulièrement atteint de nouveaux sommets, donnant une impression de prospérité générale. Mais selon les analyses, une part significative de ces nouveaux flux de capitaux ne provenait pas d’achats au comptant à long terme, mais plutôt de capitaux spéculatifs construits par des contrats à effet de levier, des emprunts circulaires et des programmes de minage de liquidité. Dans cet environnement haussier, les traders ont massivement augmenté leur levier pour miser sur la hausse, faisant grimper rapidement les niveaux de risque des hedge funds crypto et des investisseurs institutionnels. À mesure que les prix montaient, le taux réel de levier du marché augmentait également, masqué par l’illusion de prospérité.

Lorsqu’une mauvaise nouvelle est survenue, cette prospérité basée sur le levier s’est retournée contre le marché : la première baisse causée par l’événement a touché directement les positions longues très levées, forçant la liquidation automatique d’un grand nombre de contrats longs. Ces ventes forcées ont accentué la chute des prix, entraînant davantage de liquidations longues, et la pression vendeuse s’est amplifiée comme une boule de neige. Les positions longues à fort levier, auparavant cachées, sont tombées comme des dominos, aboutissant finalement à une réaction en chaîne avalancheuse.

3. Défauts structurels du marché : liquidité fragile et retrait des market makers

Ce flash crash a mis en lumière les défauts structurels du système d’offre de liquidité sur le marché des cryptomonnaies : l’incapacité des teneurs de marché à couvrir les scénarios extrêmes, et une liquidité gravement insuffisante pour les actifs marginaux. Lorsque le choc est arrivé, ces faiblesses ont conduit certains actifs à chuter presque en chute libre.

Actuellement, les principaux fournisseurs de liquidité sur le marché crypto sont des teneurs de marché actifs (MM). Ils concentrent généralement la majorité de leurs fonds sur les actifs principaux (comme BTC, ETH), tandis que les altcoins moins populaires reçoivent seulement un soutien limité. En conditions normales, cela permet de couvrir les fluctuations habituelles, mais en situation extrême, ils sont totalement incapables de stabiliser le marché. De plus, depuis le début de l’année, un grand nombre de nouveaux projets ont vu le jour, augmentant fortement le nombre de petites cryptomonnaies, sans que les ressources financières ni humaines des teneurs de marché n’aient augmenté proportionnellement. Le marché souffre donc déjà d’un manque chronique de liquidité pour ces petits actifs. Autrement dit, la profondeur du marché pour les actifs marginaux est extrêmement fragile.

Source :https://x.com/yq_acc/status/1977838432169938955

Lors du krach du 10·11, lorsque la mauvaise nouvelle a déclenché la panique, les teneurs de marché, adoptant une stratégie d’autoprotection, ont priorisé la liquidité des actifs principaux, retirant d’urgence les fonds alloués aux petites cryptomonnaies afin de stabiliser les grands actifs comme BTC et ETH. Résultat : les marchés des petites cryptomonnaies ont perdu instantanément leurs contreparties principales, subissant une énorme pression vendeuse sans aucune demande pour absorber les ventes, provoquant une chute quasi libre des prix. Plusieurs cryptomonnaies ont chuté de 80 à 95 % en quelques instants, le jeton IoT IOTX s’est approché du zéro absolu, tandis que TUT et DEXE ont affiché des pertes de 99 %, perdant temporairement toute offre d’achat. Cela rappelle aux traders que les écarts et la profondeur de marché normalement stables peuvent disparaître en un instant lors d’une tempête, et que les risques marginaux ignorés en temps calme peuvent déchirer le marché en période de crise.

Trois. Analyse du mécanisme de propagation du flash crash

Lorsque le marché a commencé à chuter rapidement dans la matinée du 11 octobre, les problèmes de microstructure interne du marché crypto ont encore amplifié la baisse. La chute initiale, déclenchant une série de liquidations en cascade, combinée à l’assèchement de l’offre de liquidité, constitue le principal mécanisme de propagation du crash.

Source :https://www.coingecko.com/en/coins/bitcoin

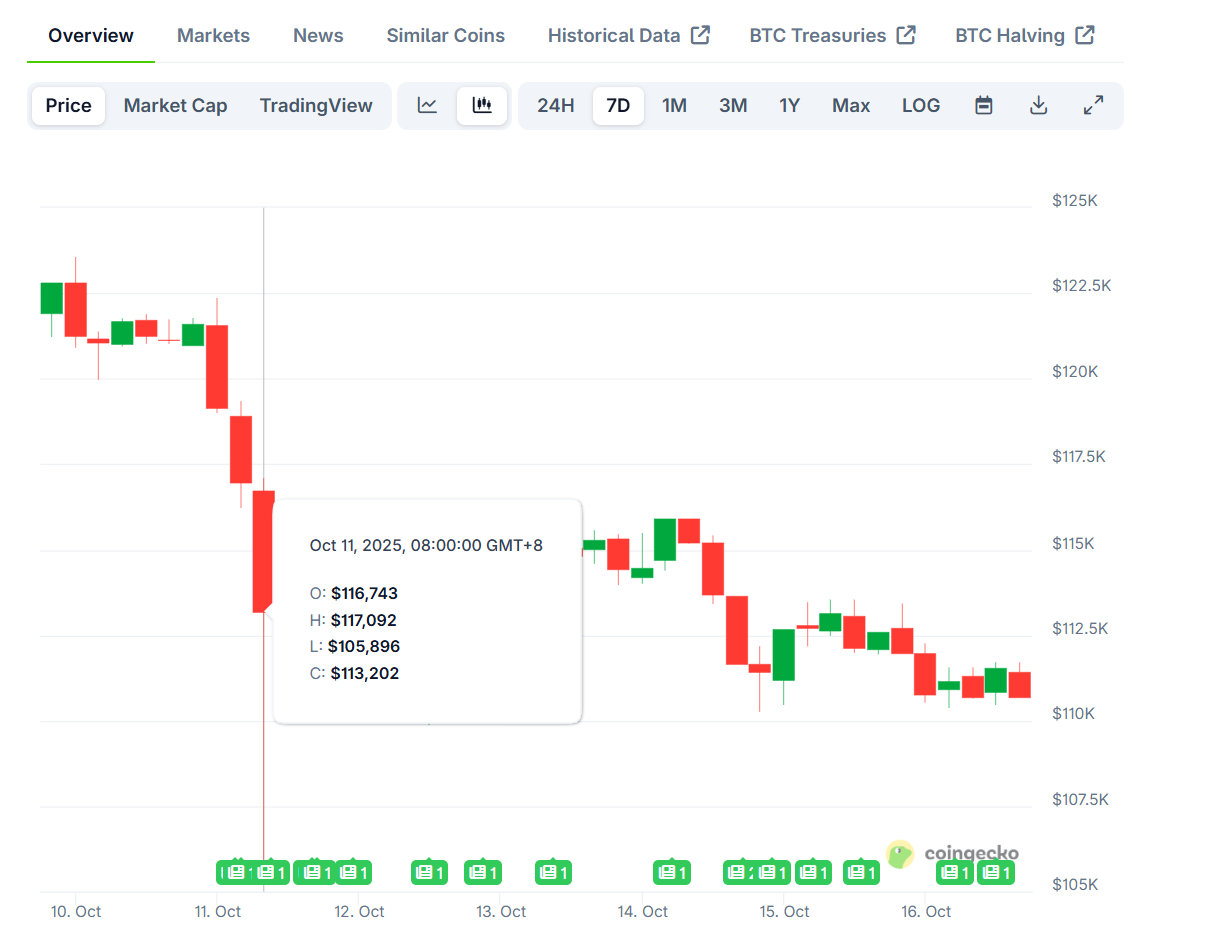

Première phase (vers 5h00) : sous l’effet de la nouvelle tarifaire, le bitcoin commence sa descente à partir d’environ 119 000 $. Bien que le volume de transactions augmente, il reste dans des limites normales. Le marché fonctionne encore de manière ordonnée, les teneurs de marché maintenant des spreads d’achat-vente standards. Les principales cryptomonnaies baissent lentement, certaines positions longues à fort levier commencent à être liquidées, mais l’impact reste limité.

Deuxième phase (vers 5h20) : environ 20 minutes plus tard, le marché connaît soudainement une cascade de liquidations. La chute des altcoins s’accélère brutalement, de nombreux jetons à petite et moyenne capitalisation s’effondrent en quelques minutes, déclenchant une nouvelle vague de liquidations forcées. On observe que le volume total des transactions atteint dix fois les niveaux habituels. Plus grave encore, les principaux teneurs de marché semblent avoir retiré rapidement leurs ordres pour se protéger, privant soudainement de nombreux paires de leur support acheteur. À ce stade, la liquidité du marché diminue fortement, et la pression vendeuse n’est plus absorbée.

Troisième phase (vers 5h43) : environ 23 minutes après la première vague de liquidations, un effondrement spectaculaire de désancrage se produit sur Binance. Trois actifs spécifiques sur Binance – USDe, WBETH et BNSOL – connaissent presque simultanément un effondrement des prix :

-

Le prix du stablecoin USDe chute de 1 $ à environ 0,6567 $, soit une baisse de 34 %. Pendant ce temps, sur d'autres plateformes d'échange, USDe reste au-dessus de 0,90 $, sans présenter un tel désancrage extrême.

-

Le WBETH (version Binance du jeton ETH mis en gage) chute en flèche, perdant jusqu’à 88,7 % de sa valeur, passant d’environ 3 800 $ à seulement 430 $.

-

Le BNSOL (version Binance du jeton SOL) connaît un sort similaire, chutant de près de 82,5 % depuis son niveau normal d’environ 200 $ jusqu’à un minimum de 34,9 $.

Ce spectacle marque l’effondrement complet de la structure du marché : la liquidité acheteuse sur Binance est presque épuisée, le mécanisme de découverte des prix dysfonctionne, et même les stablecoins et actifs indexés deviennent victimes d’une ruée vendeuse.

Phase finale (vers 6h30) : avec le désancrage des principaux actifs et le retrait généralisé des teneurs de marché, le marché entre dans un état chaotique vers 6h30. Les prix fluctuent fortement sous l’effet de la panique, et le montant cumulé des liquidations obligatoires explose. Vers 9h00, le volume total de liquidations en 24 heures dépasse 192 milliards de dollars, environ 1,64 million de positions ayant été fermées de force, dont une seule position ayant perdu plus de 200 millions de dollars. Tout le processus, de l’événement initial à la perte de contrôle du marché, n’a duré qu’environ une heure et demie.

Quatre. Crise de désancrage du stablecoin USDe

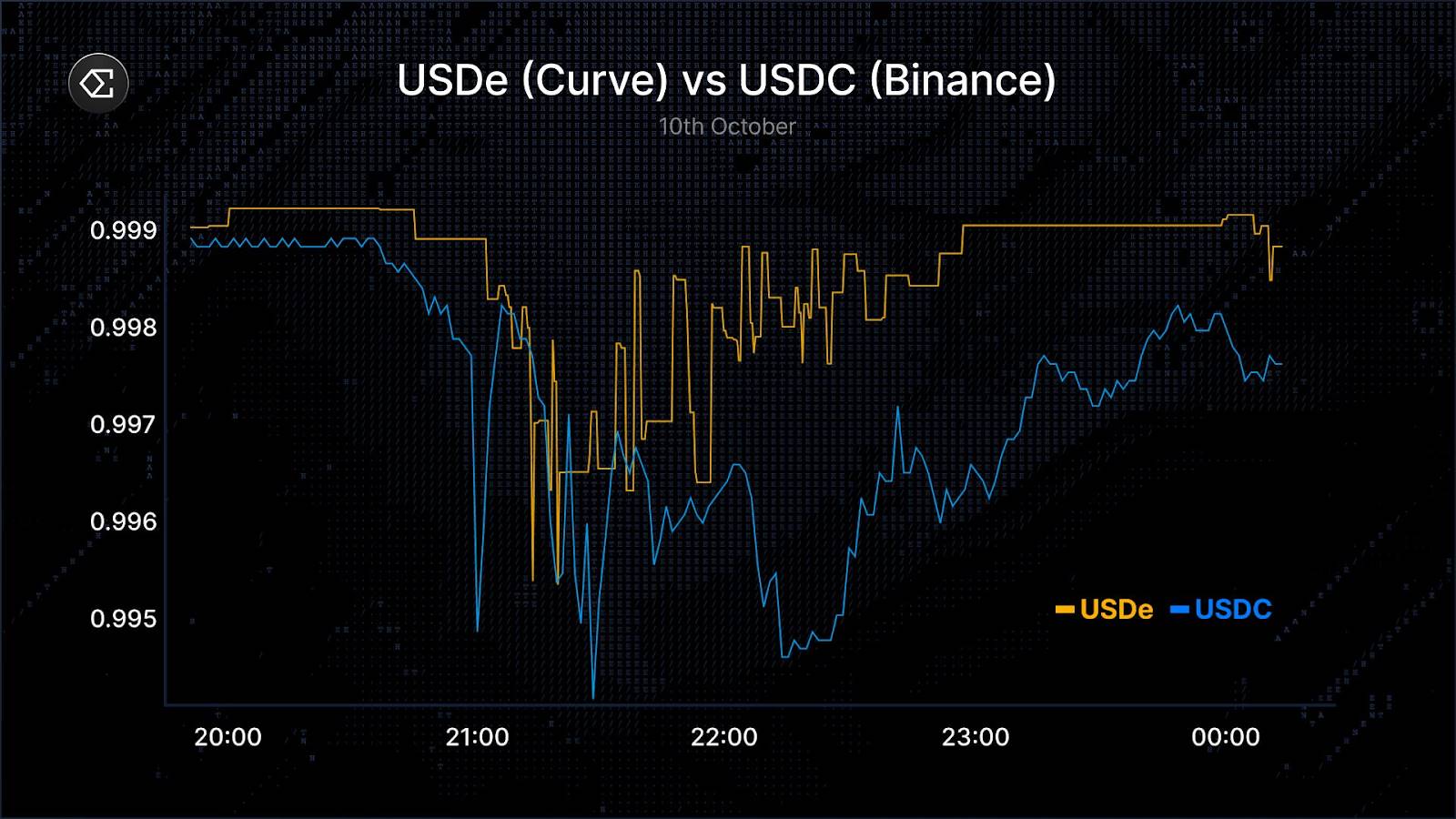

Un épisode remarquable durant ce crash fut la crise de « désancrage » du nouveau stablecoin synthétique USDe. Cependant, cet écart important n’était pas un signe typique de perte de contrôle systémique du stablecoin, mais plutôt un décalage des prix dû à une pénurie locale de liquidité sur une bourse.

USDe est un actif synthétique adossé au dollar, lancé par Ethena, qui maintient sa parité 1:1 avec le dollar grâce à une stratégie de couverture Delta neutre combinant espèces et contrats perpétuels (stratégie « long spot + short perpétuel »). Il s’agit essentiellement d’un stablecoin sur-collatéralisé : les utilisateurs doivent fournir une garantie suffisante pour frapper USDe, et le protocole compense les fluctuations de prix en détenant des actifs au comptant et en vendant des contrats à terme. En conditions normales, USDe peut être échangé de façon stable dans des pools de liquidité blockchain (comme Curve ou Uniswap), avec des mécanismes de frappe et de rachat garantissant l’ancrage du prix. Avant le krach, l’offre en circulation de USDe était d’environ 9 milliards de dollars, toujours en état de sur-collatéralisation.

Lors de la forte turbulence du marché, la paire USDe/USDT sur Binance a connu une chute anormale, le prix de USDe tombant brièvement à 0,6567 $. Pourtant, pratiquement au même moment, USDe restait stable sur d'autres places majeures (y compris les pools d’échange décentralisés comme Curve et un autre grand exchange, Bybit) : dans le pool Curve, l’écart de prix de USDe par rapport aux autres stablecoins était inférieur à 1 %, et sur Bybit, le prix minimal de USDe n’a baissé qu’à environ 0,92 $. Il est donc clair que le protocole USDe n’a pas perdu son ancrage, et que le phénomène observé sur Binance était localisé.

Source :https://x.com/gdog97_/

Deux raisons principales expliquent la chute du prix de USDe sur Binance :

-

Faible liquidité et défauts d’infrastructure : Binance n’est pas le principal marché de USDe. La liquidité disponible sur la plateforme est de l’ordre de quelques dizaines de millions de dollars, bien inférieure aux centaines de millions présents sur Curve. En conditions normales, les teneurs de marché professionnels peuvent réaliser des arbitrages entre plateformes via les mécanismes de frappe/rachat de USDe pour maintenir la parité. Mais Binance ne disposait pas d’un canal direct de rachat avec l’équipe Ethena, et pendant la crise, les dépôts et retraits sur Binance ont rencontré des obstacles temporaires. Ainsi, lorsque l’infrastructure de Binance s’est révélée insuffisante sous la pression du krach, l’écart de prix n’a pu être corrigé par la liquidité externe, les acheteurs de USDe sur Binance ont rapidement été épuisés, et les ordres de vente ont fait chuter le prix en dessous de son niveau ancré.

-

Problèmes de gestion des risques et de conception de l’oracle : Binance utilise un système de compte de garantie unifié, où différents actifs partagent le même pool de garantie. Lorsque le prix de USDe a chuté, de nombreux comptes utilisant USDe comme garantie ont été immédiatement liquidés, accentuant encore la pression vendeuse sur USDe, créant un cercle vicieux. De plus, Binance a utilisé le prix de son propre carnet d’ordres peu profond comme oracle pour USDe, sans prendre en compte les prix sur des marchés externes plus liquides comme Curve. Cela a entraîné une chute brutale du prix marqué de USDe sur Binance, déclenchant des désengagements automatiques et des liquidations en chaîne, amplifiant ainsi la baisse des prix.

-

Risque de levier élevé lié au prêt circulaire de USDe : en outre, Binance proposait un rendement élevé (12 % annuel) sur USDe, incitant les utilisateurs à recourir à des opérations de prêt circulaire pour tirer profit des écarts de taux. Cela a conduit de nombreux utilisateurs à contracter des prêts garantis par USDe, exposant implicitement à un effet de levier pouvant atteindre 10x. Beaucoup de traders utilisaient USDe comme garantie universelle, entraînant une forte concentration du collatéral.

En résumé, la forte volatilité de USDe sur Binance n’était qu’une illusion de « désancrage ». En réalité, tout au long de cet incident, l’état de sur-collatéralisation du protocole USDe est resté sain, le mécanisme de rachat a fonctionné normalement. Lorsque le prix a chuté sur Binance, les participants au marché ont rapidement réduit l’offre de USDe de 90 à 60 milliards via les rachats, sans rencontrer de boucle morte ou de ruée vers la sortie.

Cet événement sonne aussi comme un avertissement pour les exchanges et les émetteurs de stablecoins : l’équilibre entre transparence et sécurité est crucial. D’un côté, Ethena a fourni des données transparentes et un mécanisme public, maintenant la confiance du marché. De l’autre, les exchanges doivent améliorer leurs modèles de gestion des risques, notamment en adoptant des sources d’oracle plus robustes pour les actifs dont ils ne sont pas le marché principal, ou en limitant les liquidations automatiques irrationnelles en cas de crise. Binance a d’ailleurs rapidement corrigé les failles : la mise à jour du mécanisme de fixation de prix pour WBETH et BNSOL, initialement prévue le 14 octobre, a été avancée au 11 octobre, et près de 400 millions de dollars ont été versés aux utilisateurs affectés. Ces mesures ont atténué les doutes du marché, mais ont aussi souligné la vulnérabilité des plateformes centralisées en situation extrême. En comparaison, les plateformes décentralisées comme Curve ont offert une liquidité plus profonde, et les mécanismes de liquidation automatique sur des protocoles comme Aave ont fonctionné sans heurts, démontrant la résilience du DeFi face aux fortes volatilités.

Cinq. Évaluation des impacts : secousses, dommages et opportunités de transformation

Un changement de marché aussi violent, bien que certains effets puissent nécessiter plusieurs semaines pour être pleinement digérés, laisse déjà des impacts visibles sur l’industrie :

1. Perte de confiance dans la saison des altcoins : cet événement a créé des « grands gagnants » et des « grands perdants ». Pour les investisseurs, fonds ou même teneurs de marché ayant subi de lourdes pertes, la confiance sera ébranlée à court terme, mettant leurs activités en difficulté. Certains hedge funds crypto pourraient faire faillite ou subir des pertes sévères. Arthur, fondateur de DeFiance Capital, a indiqué que bien que son fonds ait subi des pertes, celles-ci « ne figuraient pas parmi les cinq journées les plus volatiles de l’histoire », restant donc maîtrisables. Il a ajouté franchement que ce krach a fait fortement reculer tout le secteur crypto, en particulier en frappant durement le marché des altcoins, car la découverte des prix de la plupart des altcoins dépend largement des exchanges centralisés offshore. Cela pourrait pousser certains capitaux professionnels à réduire leur exposition aux altcoins et à se tourner vers des actifs plus fiables. À court terme, le secteur des altcoins pourrait rester morose, et la théorie pessimiste selon laquelle « la saison des altcoins ne viendra peut-être jamais » commence à circuler.

2. Réponses et améliorations des plateformes d’échange : cet événement a entaché la réputation des exchanges, notamment celle de Binance, les forçant à revoir leurs pratiques.

-

Indemnisation des pertes : en plus de compenser les utilisateurs, Binance a rapidement achevé la migration du système de valorisation de WBETH/BNSOL, évitant ainsi de futures failles d’ancrage similaires.

-

Élargissement du fonds d’assurance : Binance et d'autres exchanges pourraient accélérer leurs plans d’augmentation de leurs fonds d’assurance afin de mieux faire face aux fluctuations extrêmes. Hyperliquid a déjà annoncé qu’il injectera une partie de ses revenus quotidiens dans un pool d’assurance plus large pour renforcer sa résilience.

-

Correction des défauts mécaniques : Binance pourrait aussi réévaluer son modèle de garantie unifiée et ses mécanismes d’oracle pour éviter que des erreurs de prix comme celle de USDe ne déclenchent de nouvelles chaînes de liquidations.

-

Mise en place d’un mécanisme de circuit-breaker : lorsque le prix chute brutalement au-delà d’un seuil donné, suspendre temporairement les échanges pour permettre au marché de se stabiliser. C’est une pratique courante en finance traditionnelle, que le secteur crypto devrait peut-être adopter. Bien sûr, concilier circuit-breaker et le caractère continu 24h/24 des marchés crypto reste un défi.

3. Avantages du finance décentralisée (DeFi) mis en évidence : lors de cette crise, le secteur DeFi a fait preuve de résilience, soulignant ses atouts. Les principaux protocoles comme Aave ont bien résisté aux grandes vagues de liquidations : 180 millions de dollars de liquidations ont été traités sans intervention humaine, prouvant la fiabilité des contrats intelligents. Les DEX comme Uniswap ont vu leur volume exploser tout en continuant à fournir de la liquidité, sans bug ni dysfonctionnement majeur. Les pools stables comme Curve ont absorbé le choc de USDe et maintenu la stabilité des prix. Cela pousse de plus en plus de monde à s’interroger : les infrastructures fondamentales du marché crypto devraient-elles être davantage décentralisées ?

4. Impacts réglementaires et de conformité : un crash aussi violent ne manquera pas d’attirer l’attention des autorités de régulation. D’un côté, les régulateurs pourraient accélérer l’élaboration de règles encadrant les effets de levier maximaux et les fonds de réserve, limitant ainsi l’utilisation excessive du levier par les particuliers et prévenant les risques systémiques. D’un autre côté, s’il existe des preuves d’actions de manipulation délibérée, les autorités judiciaires pourraient enquêter et tenir responsables les institutions ou individus concernés. La CFTC et la SEC américaines ont déjà souvent averti des risques de manipulation sur les marchés crypto ; cet événement pourrait servir de justification à des régulations plus strictes. Pour les exchanges, renforcer la conformité et la transparence devient plus urgent que jamais, faute de quoi la confiance des investisseurs et leur statut réglementaire pourraient être compromis.

5. Changements psychologiques et stratégiques chez les investisseurs : les événements « 312 », « 519 » et aujourd’hui le « 10·11 » constituent tous des jalons tragiques dans l’histoire des cryptomonnaies, façonnant profondément la psychologie des investisseurs. Après cette épreuve, de nombreux particuliers et institutions réévalueront leurs stratégies de gestion des risques. Le taux d’utilisation du levier pourrait diminuer dans les prochains temps, et les préférences d’investissement pourraient migrer des petites cryptomonnaies à haut risque vers des actifs plus stables comme les blue-chips ou Ethereum. En outre, certains utilisateurs ayant concentré leurs avoirs sur un seul exchange pourraient commencer à diversifier leurs plateformes. Ces changements progressifs façonneront un écosystème de marché plus mature et rationnel.

En résumé, les dommages directs du krach du 10·11 sont considérables, mais à long terme, il pourrait aussi servir de catalyseur pour une amélioration sectorielle. Apparemment provoqué par un black swan macroéconomique, le vrai responsable du krach est en réalité l’accumulation prolongée d’illusions de levier et de défauts structurels. Si le secteur crypto parvient à réformer ses structures de levier, de liquidité et de gestion des risques, cette catastrophe pourrait devenir un point de basculement vers un développement sain à l’avenir.

Six. Perspectives : un marché du Q4 marqué par des risques et des opportunités

Après cette épreuve, quelle direction le marché crypto prendra-t-il au quatrième trimestre 2025 ? En regardant l’avenir, nous devons reconnaître les défis tout en saisissant les opportunités potentielles :

1. Secousses à court terme et attente d’un plancher : après un krach, des secousses sont généralement attendues. Au cours des prochaines semaines, il n’est pas exclu que des « effets secondaires » soient annoncés, comme la faillite d’un fonds ou la rupture de la chaîne de trésorerie d’un projet. Ces nouvelles négatives secondaires pourraient à nouveau peser sur la confiance du marché. Cependant, tant qu’aucun nouvel événement majeur ne survient, le marché devrait progressivement intégrer les impacts négatifs. Après ce nettoyage massif du levier, la pression vendeuse a été largement libérée, et la concentration des ventes signifie souvent que le marché approche d’une zone de plancher. En l’absence de nouveaux black swans, les principales cryptomonnaies pourraient consolider leurs bases en oscillant, et la confiance pourrait se redresser lentement.

2. Variables macroéconomiques : les facteurs macro restent cruciaux pour le Q4. Il faut surveiller attentivement les tensions commerciales sino-américaines et l’appétit pour le risque à l’échelle mondiale. Si la menace tarifaire de Trump n’est pas ponctuelle mais s’inscrit dans une spirale de représailles commerciales, tous les actifs risqués seront sous pression, y compris les cryptomonnaies. Inversement, si les tensions s’apaisent ou que le marché intègre la nouvelle, le marché crypto pourrait retrouver sa dynamique propre. Par ailleurs, la politique monétaire de la Fed et les données d’inflation joueront un rôle au Q4. Si l’inflation reste maîtrisée et que la Fed laisse entrevoir un arrêt des hausses de taux voire une assouplissement, les actifs risqués pourraient bénéficier d’un regain d’intérêt.

3. Amélioration structurelle et opportunités du marché : après ce grand nettoyage, le taux de levier du marché a fortement baissé. Selon un rapport de Bitwise, environ 20 milliards de dollars de levier ont été effacés durant le krach, la plus grande purge de levier de l’histoire crypto. Heureusement, aucune institution clé n’a fait faillite, aucun effondrement systémique n’a eu lieu, donc pas de déclin durable. Les moteurs à long terme, comme l’entrée des institutions, la généralisation des paiements en stablecoins ou la tokenisation d’actifs traditionnels, continuent d’avancer. À court terme, le marché, désormais désengagé de son levier excessif, est en meilleure santé, et toute future hausse reposera sur une base plus solide en actifs au comptant. Si de nouveaux flux de capitaux arrivent, ils n’auront plus besoin de lutter autant contre les résistances de levier, ce qui pourrait rendre la prochaine reprise plus fluide.

4. Catalyseurs potentiels de rebond : à surveiller au Q4, des catalyseurs positifs sont envisageables. Par exemple, l’avancement de l’approbation d’ETF variés sur actifs crypto pourrait aboutir à une décision réglementaire d’ici la fin de l’année ; une telle décision serait un puissant signal haussier. De même, les mises à jour du réseau Ethereum, le développement des Layer2, ou des percées dans les applications liant IA et RWA pourraient raviver l’enthousiasme du marché. En l’absence de mauvaises nouvelles majeures et avec l’apparition de ces facteurs positifs, les principales cryptomonnaies pourraient reprendre une trajectoire haussière fin Q4 ou début 2026.

5. Diversification accrue du paysage crypto : le potentiel de rebond après le krach variera fortement selon les segments. Bitcoin, Ethereum et autres actifs fondateurs pourraient voir leur part de marché augmenter suite à cette crise. Les investisseurs pourraient préférer placer leurs fonds sur ces actifs plus « résistants aux chocs », espérant qu’ils se relèvent en premier et atteignent de nouveaux sommets. En revanche, le segment des altcoins pourrait rester morose à court terme. La saison collective des altcoins est peu probable, seuls quelques projets de qualité avec des actualités positives pourraient continuer à performer.

Conclusion : le krach du 11 octobre 2025 entrera dans l’histoire comme un autre « jour mémorable » du développement des cryptomonnaies. Cette nuit de terreur, déclenchée par un black swan macroéconomique et aggravée par l’éclatement d’une bulle de levier, a été une leçon intense sur les risques pour tous les participants. Que cela ait été orchestré ou non, nous avons vu deux visages du marché crypto : d’un côté, sa fragilité due au fort levier et à la faible liquidité, le rendant vulnérable en situation extrême ; de l’autre, la solidité du DeFi décentralisé, la capacité d’autoréparation du marché et la foi des investisseurs dans la valeur à long terme, qui soutiennent ce marché émergent à travers les moments les plus sombres. Vers l’avenir, le marché crypto mûrira progressivement grâce à l’adaptation réglementaire et à ses propres innovations. En tant qu’investisseurs, nous devons rester vigilants, garder à l’esprit la règle d’or « survivre pour avoir un avenir », tout en conservant confiance dans l’innovation et la croissance du secteur. Nous vous souhaitons à tous des investissements réussis et sécurisés dans ce marché en constante évolution.

À propos de nous

Hotcoin Research, organe central de recherche et d'analyse de l'exchange Hotcoin, s'engage à transformer l'analyse experte en outil pratique pour vos investissements. Grâce à nos publications hebdomadaires « Aperçu du marché » et « Rapports approfondis », nous décryptons les tendances du marché. Notre rubrique exclusive « Sélection Chaude » (filtrage combiné IA + experts) vous aide à identifier les actifs prometteurs et à réduire les coûts d’essai-erreur. Chaque semaine, nos chercheurs vous accompagnent en direct via des lives pour décrypter l’actualité et anticiper les tendances. Nous croyons qu’un accompagnement humain et des conseils professionnels permettent à davantage d’investisseurs de traverser les cycles et de saisir les opportunités de valeur dans l’écosystème Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News