Guide d'arbitrage pour les débutants en DeFi (3) : Boros, le nouveau produit de Pendle

TechFlow SélectionTechFlow Sélection

Guide d'arbitrage pour les débutants en DeFi (3) : Boros, le nouveau produit de Pendle

À l'étape actuelle du marché, vendre à découvert sur Boros avec un taux de financement est un choix dont le rendement dépasse le risque.

Auteur :@Web3Mario

Résumé : Dans cet article, nous analysons une opportunité émergente au sein d'un protocole récemment très populaire : Boros, le marché de dérivés sur taux de financement pour contrats perpétuels CEX lancé par Pendle. L'auteur examine ce protocole sous divers angles – principes fondamentaux, opportunités, risques – et partage une stratégie avancée d'arbitrage sur taux d'intérêt qu'il juge intéressante. En somme, à ce stade du marché, vendre à découvert les taux de financement sur Boros constitue un choix dont le rendement excède le risque. En combinant Binance, Hyperliquid et Boros, il est possible de construire un portefeuille d'arbitrage à taux fixe, Delta Neutral, offrant un rendement pouvant atteindre 30 %.

Comment obtient-on le ROI de 100 % en Long / Short Rate affiché sur la page d'accueil de Boros ?

En accédant à la page d'accueil de Boros, on découvre immédiatement une liste de marchés. Pour ceux qui ne connaissent pas encore bien Boros, la principale interrogation concerne généralement cette colonne de droite affichant des ROI élevés. C'est précisément à partir de ce point que l'auteur vous propose d'explorer Boros.

La valeur fondamentale de Boros réside dans la création d'un marché de dérivés sur rendements hors chaîne (off-chain), permettant aux utilisateurs de réaliser des opérations avec effet de levier, de couvrir ou de spéculer sur ces actifs dérivés de rendement, sans avoir à participer directement aux scénarios de génération de rendement natifs. À ce jour, l'essentiel du marché se concentre sur les dérivés de taux de financement des contrats perpétuels des CEX.

Cela répond à un problème clé du marché de l’arbitrage sur taux de financement des contrats perpétuels : l’incertitude du rendement induite par la volatilité des taux. Prenons un exemple : le principe central d’Ethena repose sur une stratégie d’arbitrage Delta Neutral visant à capter les taux de financement des contrats perpétuels sur les CEX. Il s’agit d’acheter au comptant un actif cryptographique tout en vendant à découvert le contrat perpétuel correspondant, afin de percevoir le taux de financement. Ce revenu est ensuite distribué aux détenteurs de sUSDe. Cela signifie que toute fluctuation du taux de financement impacte directement le rendement de sUSDe, et donc l’attractivité du protocole. Cette volatilité peut être clairement observée sur le tableau de bord officiel.

Pour un arbitragiste comme Ethena, cette volatilité des taux de financement est incontrollable, car elle dépend principalement des préférences de trading des utilisateurs du marché cryptographique dans son ensemble. En période de marché haussier, les spéculateurs sur les marchés de contrats perpétuels acceptent de payer des taux de financement élevés pour leurs positions longues. Mais lorsque le marché entre en phase latente ou baissière, ces taux chutent fortement, voire deviennent négatifs. Cela introduit un risque significatif pour les stratégies d’arbitrage. Ainsi, la possibilité de couvrir ce risque de variation des taux constitue un besoin crucial pour ces arbitragistes. C’est ici que Boros apporte une solution : en substance, vous pouvez utiliser les dérivés de taux de financement proposés par Boros pour couvrir l’exposition à la volatilité des taux.

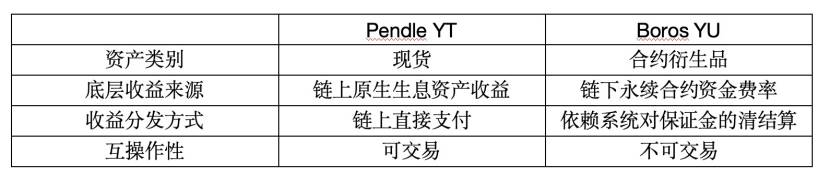

Mais comment fonctionne concrètement ce mécanisme ? Examinons les principes fondamentaux de Boros. Le protocole a conçu un nouvel actif appelé YU. Son principe est similaire à celui de l’actif YT sur Pendle, avec une différence majeure : l’actif YT est comparable à un actif spot natif, car le règlement des rendements s’effectue sur chaîne et peut donc être automatiquement exécuté via des contrats intelligents. En revanche, YU est un produit dérivé de contrat, car son rendement est ancré à un scénario hors chaîne, ce qui implique un règlement basé sur les comptes de garantie des deux parties au contrat, permettant ainsi de suivre le rendement hors chaîne.

Décortiquons maintenant le fonctionnement de YU. Pour un acheteur de YU, cela équivaut à acquérir le droit de percevoir, pendant toute la durée de validité du contrat, le taux de financement associé au contrat perpétuel sous-jacent. Chaque unité de YU correspond à une unité de l’actif sous-jacent. Ce rendement est versé par le vendeur de YU via son compte de garantie, selon le mécanisme de règlement de Boros ; ce taux correspond au « Underlying APR » indiqué dans l’interface. Le taux d’appariement lors de l’achat correspond au « Implied APR » affiché dans l’interface, et détermine le taux d’intérêt fixe que l’acheteur devra payer au vendeur durant toute la durée du contrat. Ce paiement est également géré par le mécanisme de règlement.

Illustrons par un exemple. Supposons qu’un trader achète 5 unités de position longue YU sur le marché ETHUSDT-Binance avec une date d’échéance fixée au 25 décembre 2026. Dès cet instant et jusqu’à l’échéance, il percevra le taux de financement généré par une position courte de 5 ETH. Ce revenu sera réglé toutes les 8 heures par prélèvement sur le compte de garantie du vendeur de YU, conformément aux règlements effectués par Binance. Parallèlement, l’acheteur paiera un intérêt au vendeur au taux d’appariement fixé lors de l’ouverture de la position. En fin de compte, tant que le total des intérêts payés reste inférieur au total des intérêts perçus à l’échéance, l’opération est rentable. Sinon, elle entraîne une perte. En outre, si l’acheteur décide de clôturer sa position avant l’échéance, sa rentabilité dépendra alors du taux d’appariement obtenu lors de cette clôture.

Après ces explications, examinons la situation actuelle de Boros. On constate que le ROI de la vente à découvert de YU est très élevé. Sur les marchés à échéance lointaine, le ROI final peut aisément dépasser 100 %. Cela signifie que, si les niveaux actuels de « Implied APR » et de « Underlying APR » se maintiennent, le rendement sur investissement à l’échéance serait de 100 %. Cette situation s’explique principalement par le fait qu’après la décision de taux de la Fed en septembre, le discours de Powell sur une « baisse de taux défensive et restrictive » et le graphique des projections montrant une attitude conservatrice des membres quant à de fortes baisses ont ramené le sentiment du marché d’un état de cupidité à un niveau neutre. En conséquence, les taux de financement ont rapidement chuté, voire sont devenus négatifs. Ainsi, en vendant à court YU, vous payez un intérêt au taux « Underlying APR », mais percevez un rendement fixe au taux « Implied APR ». Or, comme « Underlying APR » est actuellement négatif, vous gagnez sur les deux fronts, ce qui explique pourquoi le rendement instantané affiche plus de 100 %. Si cet écart de taux persiste quelque temps, le rendement réel final restera également attractif.

La raison profonde tient au fait que Boros en est encore à ses débuts, avec une liquidité limitée, ce qui entraîne des glissements de prix importants et freine les traders spéculateurs. Cela se traduit par une incapacité de « Implied APR » à suivre efficacement les variations de « Underlying APR » sur les graphiques. Toutefois, pour les petits acteurs, cet écart amplifié représente aussi une opportunité, surtout que Boros autorise un effet de levier maximal de 3x. Ouvrir une position avec un bon glissement et un « Implied APR » favorable peut donc rapporter gros. Néanmoins, avec un effet de levier, il faut prendre en compte le risque de liquidation induit par les fluctuations de « Implied APR ».

Par ailleurs, côté interface, Boros a mis en place une fonction « Vault » pour enrichir les sources de liquidité. En s’inspirant du modèle DeFi de type Uniswap V2, cette fonction offre aux utilisateurs une expérience de fourniture de liquidité similaire à celle d’un pool de staking LP, réduisant ainsi la courbe d’apprentissage. Comme la documentation officielle n’en dit pas encore beaucoup, nous n’entrerons pas dans les détails ici. L’auteur pense néanmoins que l’idée consiste à répartir les fonds du pool de staking dans le carnet d’ordres selon une courbe de liaison (Bonding Curve) AMM, complétant ainsi la profondeur du carnet. Toutefois, fournir de la liquidité comporte un risque de perte s’imposable, aussi l’auteur recommande-t-il d’attendre des informations plus complètes avant de participer.

Partage d’une stratégie avancée d’arbitrage sur taux d’intérêt : un arbitrage à taux fixe Delta Neutral avec rendement de 30 %

Après avoir présenté les bases de Boros, l’auteur souhaite partager une stratégie avancée d’arbitrage sur taux d’intérêt, exploitant Binance, Hyperliquid et Boros pour créer un arbitrage à taux fixe Delta Neutral. L’introduction récente par Boros des marchés YU pour les contrats perpétuels BTC et ETH d’Hyperliquid fournit justement le prérequis à cette stratégie.

Sur ce graphique, on observe clairement que le taux de financement d’Hyperliquid est nettement supérieur à celui de Binance. Quelle en est la cause ? S’agit-il d’un phénomène passager ou durable ? Pour y répondre, il faut remonter à la logique de calcul du taux de financement sur les marchés de contrats perpétuels des CEX.

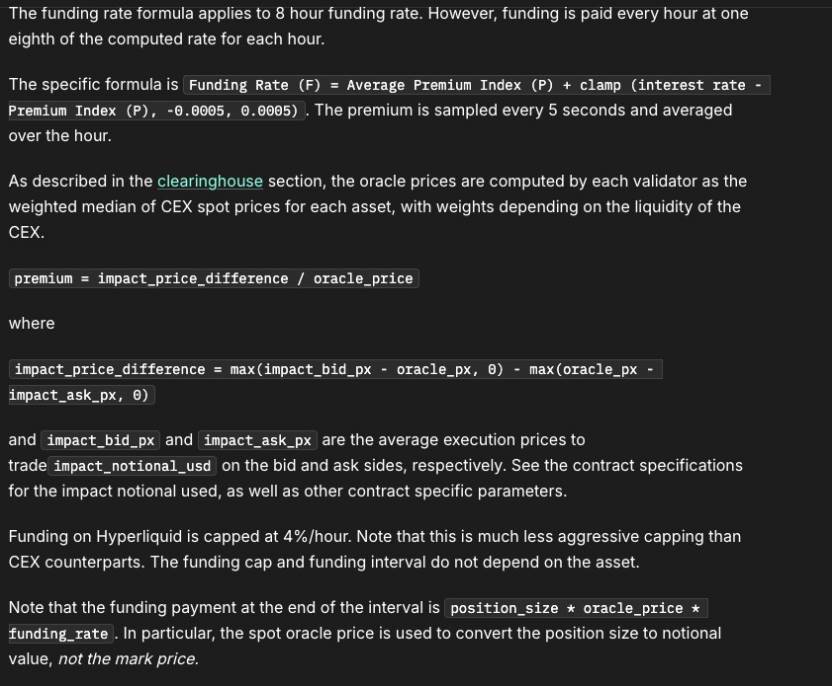

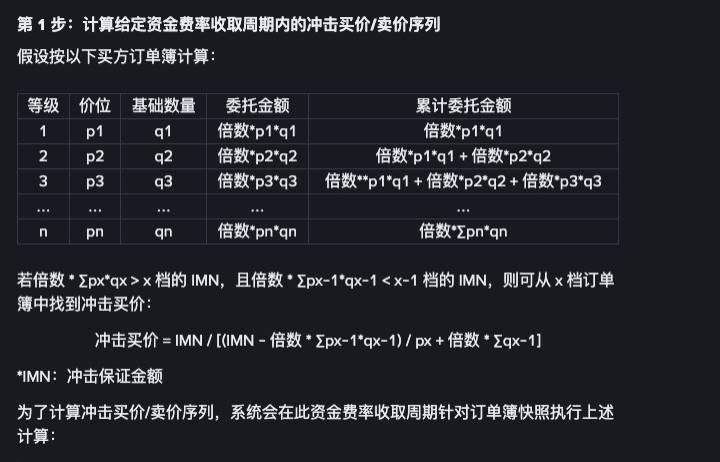

Intuitivement, on pense souvent que lorsque le prix spot de l’indice dépasse le prix marque du contrat perpétuel, le marché est en backwardation et les shorts paient aux longs. Et inversement. Mais ce n’est pas toujours vrai. En réalité, un facteur crucial intervient dans le calcul du taux de financement : la profondeur du carnet d’ordres. Examinons les documents explicatifs des deux bourses.

En résumé, la formule de calcul du taux de financement est essentiellement la suivante :

Les différences résident dans les seuils MAX_RATE et MIN_RATE, ainsi que dans le calcul légèrement différent de l’indice de prime. Le lecteur peut le comprendre comme une fonction par morceaux dotée de bornes maximales et minimales. Quant au calcul de l’indice de prime, il prend en compte la profondeur du carnet via les indicateurs impact_bid_px et impact_ask_px. Ces valeurs sont calculées à partir de la forme instantanée du carnet d’ordres : on suppose un ordre de volume donné, puis on calcule le prix de transaction effectif en tenant compte de la profondeur actuelle, obtenant ainsi les prix d’impact. Ces mesures sont collectées périodiquement, puis agrégées en une moyenne pondérée sur une période. Concernant l’indice de prix, une légère différence existe aussi : Binance utilise le prix de son propre marché spot, tandis qu’Hyperliquid s’appuie sur un oracle calculant un prix pondéré multi-plateformes, ce qui est logique étant donné l’écart de liquidité entre les deux marchés.

Nous pouvons donc poser la question suivante : pourquoi, alors que le taux de financement est négatif sur Binance, reste-t-il élevé sur Hyperliquid ? La réponse réside dans la différence de profondeur. Sur Hyperliquid, la profondeur des ventes est faible, ce qui fait que le prix d’impact est supérieur à l’indice de prix, entraînant un indice de prime élevé. Cela correspond aussi aux stades différents des deux marchés. Nous pouvons donc conclure que cette configuration des taux devrait persister un certain temps, et ne relève pas d’un état transitoire.

Existe-t-il une stratégie d’ouverture de position permettant d’arbitrer cet écart ? Oui. On peut ouvrir une position longue sur Binance (taux bas) et une position courte sur Hyperliquid, créant ainsi un modèle d’arbitrage sur taux Delta Neutral. Où intervient Boros dans tout cela ? Pour verrouiller cet écart. Grâce à Boros, on peut fixer les taux variables, transformant ainsi l’arbitrage en une stratégie Delta Neutral à taux fixe. Selon les données actuelles, en ouvrant une levier x5 sur les marchés ETH-USD des deux plateformes et en bloquant les taux via Boros, on obtient :

Bien sûr, une analyse plus fine devrait tenir compte de l’occupation du capital par les marges sur Boros, ainsi que de l’équilibre des positions entre Binance et Hyperliquid, afin d’éviter une liquidation unilatérale. Les lecteurs intéressés peuvent approfondir ce sujet avec l’auteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News