Nouvelle orientation stratégique pour les trésoreries cryptos : acheter du SOL est-il plus efficace que cumuler de l'ETH ?

TechFlow SélectionTechFlow Sélection

Nouvelle orientation stratégique pour les trésoreries cryptos : acheter du SOL est-il plus efficace que cumuler de l'ETH ?

L'inflation de SOL, les DAT et la stratégie d'investissement future.

Auteur :Nom

Traduction : TechFlow

TL;DR

- Le coffre d'actifs numériques (DAT) de SOL sera plus efficace que ceux de l'ETH ou du BTC en termes d'accumulation de l'offre actuellement négociable.

- Le DAT SOL récemment annoncé de 2,5 milliards de dollars équivaut à un financement de 30 milliards de dollars pour l'ETH ou de 91 milliards de dollars pour le BTC.

- Les SOL issus de l'héritage FTX vont bientôt quitter le marché, mais leur impact narratif doit encore être pleinement absorbé.

- L'inflation de SOL reste un frein à la hausse des prix, son volume étant environ trois fois supérieur aux déblocages, ce qui nécessite une résolution rapide.

Vous voulez vraiment lire tout le contenu ? Alors voici quelques points clés :

-

Je ne discuterai pas du bien-fondé de l'inflation, car j'ai déjà consacré suffisamment de temps à ce sujet. J'attends avec impatience les changements à venir.

-

Je suis détenteur de SOL au comptant, de SOL mis en gage et de SOL verrouillé (merci au SPV sur Estate SOL), donc mon opinion peut être biaisée : j'espère que mes jetons augmenteront en valeur, tandis qu'un stagnation des prix est pour moi négative.

Les inconvénients : l'héritage FTX et la pression sur le marché

Comme de nombreuses blockchains bien connues, Solana a vendu des jetons à des investisseurs lors de plusieurs tours de financement. Une grande partie de ces jetons a été transférée à FTX. Selon les informations de @CoinDesk et @realDannyNelson, FTX détenait 41 millions de SOL au moment de sa faillite, dont la majorité ont été revendus lors de plusieurs tours, principalement rachetés par Galaxy et Pantera, avec des prix d'exercice d'environ 64 $ et 102 $ (frais inclus). À un cours actuel de SOL d'environ 190 $, ces investissements sont fortement rentables.

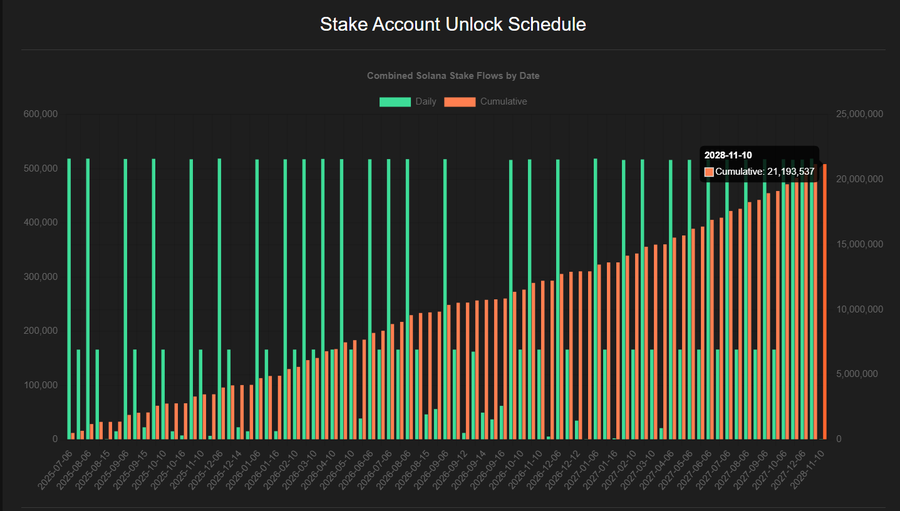

D'après l'analyse des comptes de mise en gage, environ 5 millions d'unités de « SOL héritage FTX » restent à débloquer, pour une valeur totale d'environ 1 milliard de dollars.

Pourquoi mentionner cela ?

Récemment, Galaxy et Pantera ont annoncé respectivement des projets de DAT SOL de 1,25 milliard et 1 milliard de dollars, auxquels s'ajoutent 400 millions de dollars de Sol Markets, soit environ 2,5 milliards de dollars au total (frais déduits). Le problème est que cela pourrait n'avoir aucun effet significatif sur le prix de Solana, car les SOL actuellement verrouillés sur le marché peuvent être achetés ou distribués par ces entités. Selon les données de @4shpool(gelato.sh), environ 21 millions d'unités de SOL restent à débloquer jusqu'en 2028, pour une valeur totale d'environ 4 milliards de dollars. Un calcul approximatif (une analyse plus détaillée pouvant être fournie par des analystes financiers professionnels) montre que les « SOL héritage FTX » représentent environ un quart du volume restant à débloquer.

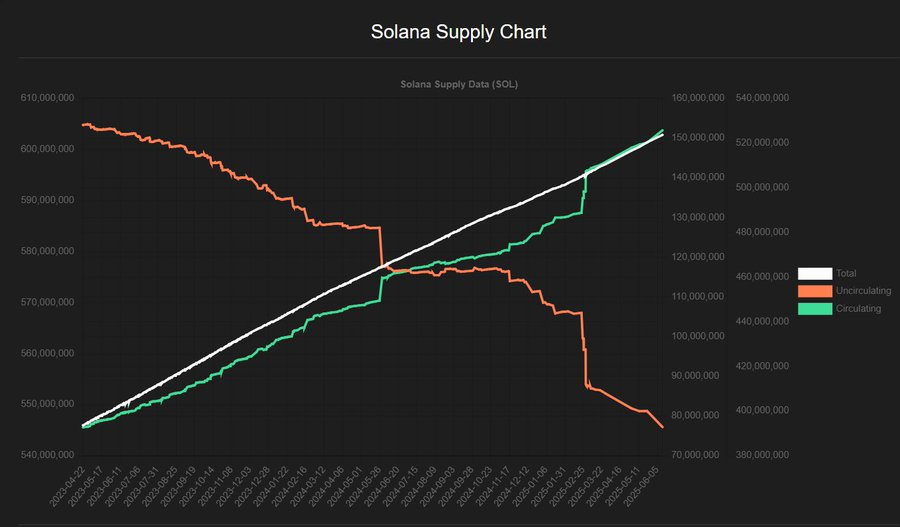

D'autre part, l'inflation de Solana mérite également attention. Le taux d'inflation est généralement considéré comme étant de 7-8 %, mais le taux réel est d'environ 4,5 % de l'offre en circulation. Cela signifie que si l'on prend en compte un approvisionnement d'environ 608 millions de SOL au cycle 839, l'offre augmentera d'environ 27,5 millions (inflation) et 10 millions (déblocages) après un an, portant l'offre totale en circulation à environ 645,5 millions, soit un taux d'inflation d'environ 6,2 %. Encore une fois, il s'agit ici d'un simple calcul théorique ; je laisserai des analystes plus expérimentés examiner cela et vous fournir des graphiques plus précis.

L'augmentation brutale de l'offre en circulation montre que le taux d'inflation « statique » n'est pas précis : il augmente fortement à certains moments et moins à d'autres. Nous avons déjà franchi les grands jalons de déblocage restants.

Nous devons surveiller un chiffre clé : le nombre quotidien de SOL entrant sur le marché. Si quelqu'un reçoit gratuitement des jetons (par exemple via l'inflation de mise en gage ou des déblocages) ou à prix réduit (comme les SOL héritage FTX), on peut s'attendre à ce qu'une partie soit vendue. Je suppose que les 37,5 millions de SOL liés à l'inflation seront tous vendus l'année prochaine. Si je souhaite une hausse des prix, c'est une mauvaise nouvelle — voir point 2. Nous avons donc besoin d'afflux de capitaux, réalisables via des DAT ou des ETF (par exemple $SSK) (merci à l'équipe @REXShares pour avoir créé et déposé la demande d'ETF BONK, recommandation sans ambages). Idéalement, chaque dollar dépensé pour acheter du SOL devrait alimenter le marché et pousser les prix à la hausse. Mais lorsque l'on peut acheter des SOL verrouillés ou à prix réduit, cette méthode est moins efficace. Par conséquent, nous supposons que les acteurs avides de DAT achèteront ces jetons avant leur déblocage.

Cela semble-t-il mauvais ?

Réponse courte : non. Pour compenser un approvisionnement annuel de 37,5 millions de SOL (en supposant un prix idéal de 200 $ par SOL), le marché aurait besoin d'un afflux de capitaux d'environ 7,5 milliards de dollars, soit environ 20,5 millions de dollars par jour (simplification effectuée, sans tenir compte des jours ouvrés ni des jours fériés bancaires). Si les DAT peuvent acheter des jetons à prix réduit depuis les SOL héritage FTX ou d'autres zones de SOL verrouillés, cela améliore l'efficacité de l'afflux de fonds.

Par exemple, lever 400 millions de dollars pour acheter du SOL avec une remise de 5 % équivaut à un afflux de 420 millions de dollars, ce qui est clairement meilleur que d'injecter directement 400 millions sur le marché. La seule question est d'évaluer la valeur temporelle entre l'achat de SOL sur le marché aujourd'hui et la réduction future des ventes.

Pendant les trois prochaines années, l'inflation de SOL dépassera les volumes de déblocage (jusqu'à la fin du calendrier de verrouillage en 2028), et les SOL héritage FTX ne représentent que le quart du volume restant à débloquer. Ainsi, le fait pour un DAT d'acheter en priorité les SOL héritage plutôt que ceux du marché n'aura pas d'impact majeur sur l'ensemble du marché. Un seul acteur comme Galaxy ou Pantera pourrait vider l'offre restante (en supposant que tous les SOL héritage soient disponibles à la vente), sans compter les DAT existants comme @defidevcorp, @solstrategies_ ou @UpexiTreasury (et les ETP existants).

Bonne nouvelle : offre négociable vs offre en circulation

Chaque dollar dépensé sur SOL est plus efficace que sur ETH ou BTC, principalement pour deux raisons.

Offre négociable

Tout d'abord, l'offre en circulation n'est pas égale à l'offre négociable sur le marché, surtout pour les actifs mis en gage. Les SOL mis en gage ne peuvent pas être achetés directement, mais on peut acheter des produits dérivés de jetons de mise en gage (LST). Selon les données de l'équipe @solscanofficial, Solana dispose actuellement de 608 millions de SOL, dont 384 millions sont mis en gage, soit 63,1 %. Les LST représentent 33,5 millions de SOL, donc l'offre réellement négociable sur le marché est d'environ 57,5 % (environ 350 millions de SOL non négociables, avec un délai minimal de deux jours). En comparaison, le taux de mise en gage de l'ETH est de 29,6 %, les LST représentant 11,9 %. Une offre plus élevée sur le marché rend les fluctuations de prix plus difficiles à réaliser, alors que l'offre plus faible de SOL favorise la hausse des prix.

Efficacité relative des capitaux

La capitalisation boursière de Solana est bien inférieure à celle de l'ETH et du BTC, avec une capitalisation flottante d'environ 104 milliards de dollars contre 540 milliards pour l'ETH et 2 190 milliards pour le BTC. Ainsi, chaque dollar investi dans un DAT SOL a une efficacité équivalente à 5 fois celle d'un DAT ETH et 22 fois celle d'un DAT BTC. En tenant compte de l'offre mise en gage, cette efficacité passe respectivement à 11 et 36 fois.

Le bénéfice de ces DAT est de retirer l'offre du marché, de générer des jetons via les rendements de mise en gage (déjà intégrés à l'inflation ci-dessus) et de rendre plus efficaces les outils ultérieurs comme les ETF. SSK connaît depuis son lancement un afflux quotidien d'environ 2 millions de dollars, mais les plans d'inflation nécessitent un afflux 10 fois supérieur — ce qui pourrait se produire avec l'approbation de nouveaux ETF.

Pourquoi lire tout cela ?

Je n'ai jamais souscrit aux Elon bucks, donc c'est un mystère pour nous tous.

Synthèse :

- Comparé aux DAT ETH ou BTC, le DAT SOL accumulera plus efficacement l'offre actuellement négociable (plutôt que l'offre en circulation). Moins de 1 % de l'offre est actuellement gérée par des DAT SOL ; ce ratio devrait passer à 3 % avec les nouveaux programmes, et potentiellement atteindre 5 % à l'avenir.

- Le DAT SOL récemment annoncé de 2,5 milliards de dollars équivaut à un financement de 30 milliards de dollars pour l'ETH ou de 91 milliards de dollars pour le BTC. Le DAT SOL a besoin d'une figure emblématique comme Michael Saylor ou Tom Lee pour porter le récit.

- Les SOL issus de l'héritage FTX vont bientôt quitter le marché, mais leur impact narratif doit encore être pleinement absorbé.

- Le problème d'inflation de SOL doit encore être résolu, son volume étant environ trois fois supérieur aux déblocages.

- Les afflux actuels via les ETF sont insuffisants, mais avec l'approbation d'outils financiers plus importants, SOL devrait devenir un actif central pour les institutions à partir du T4.

- Achetez du $BONK (non-conseil d'investissement, faites vos propres recherches).

- Si vous cherchez simplement des conseils d'investissement dans des publications comme celle-ci, vous feriez mieux de confier votre portefeuille à un analyste quantitatif plus professionnel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News