Première vente de jetons, retrait des bourses : les crypto-actifs ne sont plus des « pixiu » des marchés boursiers

TechFlow SélectionTechFlow Sélection

Première vente de jetons, retrait des bourses : les crypto-actifs ne sont plus des « pixiu » des marchés boursiers

Le mode DAT comporte toujours des risques, il doit être abordé avec prudence.

Rédaction : kkk,律动

Si le cycle précédent a été enflammé par MicroStrategy pour le marché haussier du Bitcoin, alors le moteur de cette vague est sans aucun doute la « MicroStrategy des altcoins ». Les sociétés trésor ETH comme SBET et BMNR ont réalisé des achats continus, poussant non seulement le prix de l'ETH de 1 800 $ début mai à 4 700 $, soit une hausse supérieure à 160 %, mais ont aussi pris un nouveau rôle de leader dans le sentiment du marché. Parallèlement, les principales altcoins telles que SOL, BNB et HYPE ont suivi le mouvement, donnant naissance à une série d'entreprises dont la narration repose sur l'accumulation de trésorerie, amplifiant ainsi davantage les attentes de hausse du marché.

Cependant, avec la diffusion de ce modèle, des signaux de risque ont commencé à émerger. Récemment, la société trésor Wint liée à BNB fait face à un risque de radiation boursière, tandis que la société trésor LGHL associée à Hype est au cœur d'une polémique concernant la vente de jetons, suscitant des interrogations quant à la durabilité de la « stratégie de trésorerie ». Quels risques latents recèle ce modèle fondé sur des achats massifs ? Et quels dangers doivent surveiller les investisseurs avides de rendements élevés ? Cet article propose une analyse approfondie.

Jeu d'entreprise : le capital choisit toujours quelques rares gagnants

La concurrence entre ces « sociétés trésor » ressemble à une compétition impitoyable d'élimination sur le marché.

Windtree Therapeutics (WINT) a annoncé fièrement en juillet la création d'une réserve stratégique en BNB, mais en raison de ses fondamentaux faibles et d'un cours boursier en baisse continue, elle a finalement reçu le 19 août un avis de radiation de Nasdaq. Après l'annonce, le cours de WINT s'est effondré en chaîne, chutant de 77,21 % en une seule journée, atteignant désormais seulement 0,13 $, soit une baisse cumulative de 91,7 % depuis son sommet à 1,58 $. Pour une petite entreprise biopharmaceutique déjà en phase clinique, sans produit commercialisé et subissant des pertes trimestrielles croissantes, la radiation équivaut presque à une marginalisation totale par le marché.

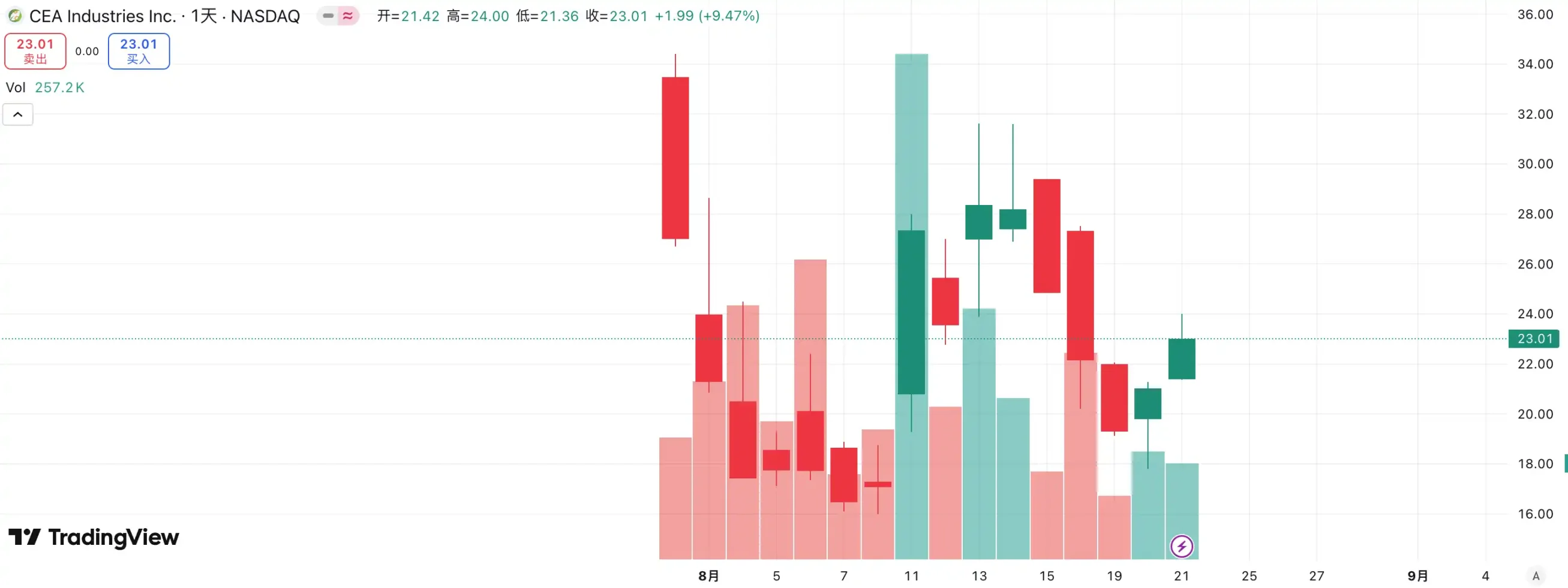

En contraste frappant, un nouvel acteur émerge : BNB Network Company (BNC, anciennement CEA Industries). Soutenu par YZi Labs, BNC a levé 500 millions de dollars en financement privé fin juillet et début août, avec CZ lui-même impliqué directement, et pas moins de 140 institutions participantes, dont Pantera Capital, Arrington Capital et GSR, formant un groupe impressionnant. L'entreprise a également nommé David Namdar, ancien cofondateur de Galaxy Digital, en tant que PDG, et Russell Read, ancien responsable des investissements de CalPERS (le fonds de retraite californien), à la tête de ses décisions d'investissement, passant presque du jour au lendemain d'une petite capitalisation traditionnelle à un « véritable acteur trésor BNB ».

Le choix du capital est clair : WINT est devenu un « pion sacrifié », tandis que BNC s'impose comme le nouveau porte-drapeau du marché. Les données montrent que l'action BNC a grimpé de 9,47 % hier, atteignant maintenant 23,01 $, consolidant davantage sa position dominante dans la course aux sociétés trésor BNB. Cette compétition n’est donc pas uniquement une confrontation des fondamentaux, mais aussi un vote du marché sur la puissance narrative et la capacité d’intégration des ressources.

Dans la catégorie des sociétés trésor ETH, la concurrence est tout aussi intense. SBET, menée par Joseph Lubin, première société cotée à avoir lancé le concept de « micro-stratégie ETH », a profité de son avantage précoce et de la narration autour du porte-parole de l’ETH pour déclencher rapidement un fort FOMO, passant de 3 $ à plus de 120 $, devenant ainsi un cas emblématique du modèle trésor des altcoins.

Toutefois, l'ascension de BMNR a rapidement redéfini le paysage. En tant que nouveau venu, il a surpassé SBET tant en intensité d'achat qu'en ampleur financière, lançant même l'ambitieux slogan « détenir 5 % de l'ETH », relançant ainsi l'imagination du marché. Plus crucial encore, BMNR bénéficie du soutien public de figures établies de Wall Street telles que Tom Lee et Cathie Wood, ce qui lui a permis de dominer rapidement les médias et les institutions. Comparé à SBET, qui malgré le parrainage de Joseph Lubin, figure représentative de la nouvelle élite Web3, semble clairement perdre en influence face à BMNR, aligné avec les « vieux capitaux » de Wall Street.

Les trajectoires boursières des deux entreprises confirment cette divergence. Pendant le mois d'août, SBET est passé de 17 $ à un maximum de 25 $, soit une hausse d’environ 50 %. BMNR, quant à lui, est monté de 30 $ à 70 $, affichant une progression supérieure à 130 %, nettement au-dessus de son concurrent. Alors que BMNR gagne progressivement la reconnaissance du capital institutionnel et des leaders d'opinion, la dynamique concurrentielle entre les sociétés trésor ETH connaît un changement marqué.

L'enseignement principal de cette compétition est que le segment des « sociétés trésor » est entré dans une phase où les forts deviennent plus forts. Avec la participation croissante des investisseurs institutionnels et des grands fonds, les ressources du marché se concentrent de plus en plus vers un petit nombre d'entreprises capables d'intégrer du capital, de porter une narration forte et de maîtriser la gouvernance. Les petites entreprises peinent à survivre dans ce modèle ; même si elles adoptent la notion de « trésorerie », elles ont du mal à résister aux exigences du marché en matière de performance et de solvabilité. En fin de compte, seul un petit nombre de véritables gagnants capables d’absorber à la fois le flux de capitaux et la narration resteront, tandis que les bulles et les imitateurs seront rapidement éliminés.

Inquiétudes autour des ventes : réserve stratégique ne signifie pas détention perpétuelle

Si le marché haussier du Bitcoin bénéficie du soutien fidèle de Michael Saylor, celui des « altcoins » paraît bien plus pragmatique. Saylor affirme haut et fort que MicroStrategy « ne vendra jamais » son Bitcoin, continuant d’acheter via des levées de fonds répétées, générant ainsi une demande constante et renforçant la confiance. Malgré cela, la question « MicroStrategy vendra-t-elle ? » reste un sujet central. En revanche, les sociétés trésor des altcoins, bien qu’imitant ce modèle, n’ont jamais promis de ne jamais vendre, ce qui entretient une méfiance persistante quant à leur stabilité.

Récemment, Lion Group Holding Ltd., société trésor de HYPE, a été détectée en train de vendre pour 500 000 $ de jetons HYPE. Or, il y a à peine un mois, l’entreprise annonçait après une levée de 600 millions de dollars le lancement de sa stratégie trésor HYPE, visant à faire du $HYPE un actif de réserve central, et à constituer un portefeuille de trésorerie basé sur les couches 1 ($SOL, $SUI), affirmant clairement son intention de continuer à accumuler ces actifs. Ce recent retrait suscite donc des interrogations sur sa logique d’allocation : s’agit-il d’un ajustement tactique de diversification ou d’une réaction prudente face au repli du marché ? Bien que le montant vendu soit négligeable face à la levée de 600 millions, cet événement doit servir d’avertissement.

Des exemples similaires ne manquent pas. Meitu a investi environ 100 millions de dollars dans BTC et ETH, puis a vendu près de 180 millions de dollars lorsque BTC a franchi la barre des 100 000 $ fin 2024, réalisant un gain d’environ 79,63 millions de dollars. Bien que Meitu ne soit pas une société trésor, cette opération montre que lorsque les prix montent suffisamment, la « réserve stratégique » peut facilement devenir un outil de prise de bénéfices.

Pour l’instant, aucune vente massive coordonnée par des sociétés trésor n’a eu lieu, mais les risques potentiels ne doivent pas être ignorés. Que ce soit par motivation de profit ou par crainte d’un retournement du marché, ces sociétés peuvent devenir une source de pression vendeuse. Le recent retrait de Lion Group incarne précisément cette inquiétude : en tant que pionnier de la stratégie trésor HYPE, sa décision de vendre sonne comme un avertissement — si l’« armée des trésors » se mettait à vendre massivement, un effet de panique pourrait exploser instantanément, et le marché haussier s’arrêter brutalement sous la pression de ses propres moteurs.

Le moteur mNAV : balles infinies ou épée à double tranchant ?

Le cercle vertueux de financement des sociétés trésor repose sur le mécanisme mNAV, une logique autoréférentielle qui leur donne en période de marché haussier un pouvoir de levée apparemment « illimité ». Le mNAV (Market Net Asset Value) désigne le ratio entre la capitalisation boursière (P) et la valeur nette comptable par action (NAV). Dans le contexte des sociétés trésor, NAV correspond à la valeur des actifs numériques détenus.

Lorsque le cours P dépasse la valeur nette par action NAV (mNAV > 1), l’entreprise peut lever des fonds, réinjecter ces fonds dans des actifs numériques. Chaque augmentation de capital suivie d’achats augmente la position moyenne par action et la valeur comptable, renforçant ainsi la confiance du marché dans la narration de l’entreprise et faisant monter le cours. Un cycle auto-renforcé s’engage alors : hausse du mNAV → augmentation de capital → achat d’actifs numériques → renforcement de la position par action → renforcement de la confiance → hausse du cours. Grâce à ce mécanisme, MicroStrategy a pu continuer à lever des fonds pour acheter du Bitcoin ces dernières années sans dilution excessive.

Toutefois, le mNAV est une arme à double tranchant. La prime peut refléter une grande confiance du marché, mais aussi simplement une spéculation. Dès que le mNAV revient à 1 ou descend en dessous, le scénario passe de « renforcement » à « dilution ». Si, par ailleurs, le prix du jeton baisse, le moteur s’inverse en boucle négative, provoquant une chute combinée de la capitalisation et de la confiance. De plus, le financement des sociétés trésor dépend de cette prime mNAV. En cas de décote prolongée, la capacité d’émission est bloquée, ce qui fragilise fortement les petites et moyennes entreprises, souvent déjà à l’arrêt ou proches de la radiation, et fait s’effondrer du jour au lendemain tout effet de moteur. Théoriquement, lorsque mNAV < 1, il serait plus rationnel de vendre des actifs pour racheter des actions afin de restaurer l’équilibre, bien que cela ne doive pas être généralisé : une décote peut aussi indiquer une sous-évaluation.

Pendant le marché baissier de 2022, même si le mNAV de MicroStrategy est tombé en dessous de 1, l’entreprise n’a pas vendu de Bitcoin pour racheter ses actions, optant plutôt pour une restructuration de sa dette tout en conservant tous ses bitcoins. Cette logique de « résistance absolue » découle de la vision quasi religieuse de Saylor sur le BTC, considéré comme un actif de garantie « jamais vendu ». Mais cette voie n’est pas reproductible pour toutes les sociétés trésor. La plupart des entreprises trésor d’altcoins n’ont pas de business stable ; leur transformation en « société d’achat de jetons » est une simple stratégie de survie, sans conviction profonde. En cas de retournement du marché, elles sont plus susceptibles de vendre pour limiter les pertes ou réaliser des profits, déclenchant ainsi un effet de cascade.

Comment éviter les risques potentiels du modèle DAT trésor ?

Privilégier les entreprises qui « accumulent du BTC »

Le modèle trésor actuel imite largement MicroStrategy, et le Bitcoin y joue toujours le rôle de « pilier industriel ». En tant que seule monnaie numérique décentralisée universellement acceptée, le consensus sur la valeur du Bitcoin est presque irremplaçable. Que ce soient les institutions financières traditionnelles ou les géants natifs de la crypto, la configuration et les attentes autour du Bitcoin n’ont pas encore atteint leurs objectifs à long terme. Pour les investisseurs, choisir des « sociétés trésor BTC » est souvent plus sûr et offre une prime de confiance plus durable que celles imitant aveuglément la logique des altcoins.

Suivre la concurrence, privilégier les leaders

La lutte pour la niche écologique sur les marchés financiers est extrêmement féroce. Dans un modèle narratif comme la stratégie trésor, le marché « ne connaît que le premier, ignore les autres ». La rivalité entre WINT et BNC montre clairement que dès que le capital et les institutions légitimes concentrent leur soutien sur un acteur, l’autre est rapidement marginalisé. Dans ce contexte, les investisseurs doivent prêter une attention particulière à l’« effet leader » : le numéro un obtient généralement plus de capitaux institutionnels, de couverture médiatique et de confiance du marché, tandis que les numéros deux et trois sont facilement ignorés.

Pour les petits investisseurs, s’ils manquent de clarté dans le choix d’actions individuelles, allouer directement aux cryptomonnaies elles-mêmes peut être une approche plus simple et efficace. En réalité, malgré la compétition intense entre entreprises, ETH et BNB ont tous deux atteint des sommets historiques sans en être affectés.

Analyser les fondamentaux de l’entreprise

L’un des problèmes centraux du modèle DAT est que de nombreuses sociétés trésor sont en réalité des « coquilles vides », dont les activités principales sont arrêtées, la rentabilité faible, vivant presque exclusivement du « trading spéculatif ». Ce modèle semble viable en période de marché haussier, mais en cas de retournement, l’absence de trésorerie entraîne une hémorragie immédiate. Les investisseurs doivent donc examiner attentivement :

Trésorerie de l’entreprise : dispose-t-elle d’une capacité d’autofinancement ?

Coût d’achat : le prix moyen d’acquisition est-il suffisamment solide pour résister à un repli ?

Proportion de la position : la part des actifs numériques dans l’actif net de l’entreprise est-elle trop élevée ?

Utilisation des fonds : les levées de fonds servent-elles principalement à acheter des jetons ou à développer des activités réelles ?

Capacité de remboursement : peut-elle rester stable en cas d’échéance d’obligations convertibles ou de pression sur le cours ?

Les entreprises sans capacité d’autofinancement peuvent briller pendant le boom, mais leur faible résilience face aux risques lors d’un reflux de liquidité les expose à devenir les premières victimes d’un krach.

Conclusion

La stratégie trésor a incontestablement injecté le carburant le plus puissant dans ce marché haussier, attirant un flux incessant de capitaux extérieurs qui ont propulsé les altcoins comme ETH. Mais plus ce modèle semble offrir des « balles infinies », plus il faut craindre les bulles et les dangers cachés. L’histoire a déjà prouvé que la liquidité et la narration peuvent embraser le marché, mais ne peuvent remplacer un soutien par une valeur réelle. Pour les investisseurs, bien que cette tendance soit encourageante, il est essentiel de rester lucide et prudent. Seule la rationalité en pleine tempête permettra de tenir debout quand la prochaine bulle éclatera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News