Six piliers du protocole sur la chaîne, HyperEVM rivalise directement avec Ethereum

TechFlow SélectionTechFlow Sélection

Six piliers du protocole sur la chaîne, HyperEVM rivalise directement avec Ethereum

Connexionnisme, l'expansion selon une loi de puissance des actifs sur la chaîne.

Rédaction : Zuo Ye

Ethereum revient avec DeFi, et Aave/Pendle/Ethena transforment le crédit circulaire en amplificateur de levier. Comparé à l'été DeFi où la pile sur chaîne était basée sur l'ETH, la courbe d'augmentation du levier soutenue par des stablecoins comme USDe est plus progressive.

Nous pourrions entrer dans un long cycle modéré. L'évaluation des protocoles on-chain se divisera en deux aspects : premièrement, une diversité accrue de types d'actifs, avec une liquidité externe renforcée par les attentes de baisse des taux par la Réserve fédérale ; deuxièmement, l'examen de la limite maximale de levier, correspondant au processus sécurisé de désengagement, c’est-à-dire comment sortir en sécurité personnellement, et comment se terminera le marché haussier.

Les six protocoles cryptos : interaction entre écosystème et jetons

Les protocoles et actifs on-chain sont innombrables, mais selon la règle de Pareto, il suffit de se concentrer sur des paramètres comme la TVL, le volume de transactions et le prix du jeton. Encore plus précisément, nous devons observer les entités minoritaires indispensables à l’écosystème, afin d’analyser leurs relations dans le réseau écologique, combinant importance individuelle, connectivité écologique et potentiel de croissance des nouveaux protocoles.

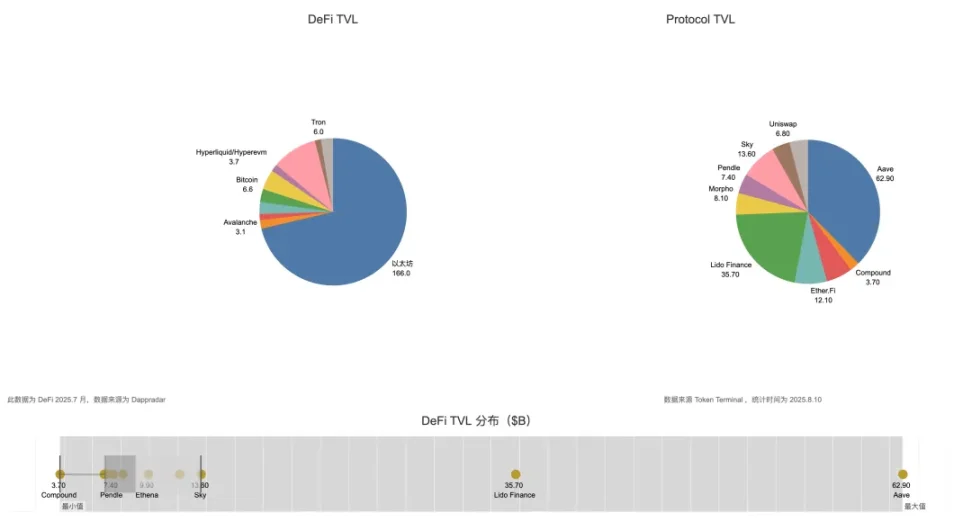

Légende : Vue d'ensemble de la TVL DeFi, Source : @zuoyeweb3

Dans la composition de la TVL DeFi, Ethereum représentait plus de 60 % de la TVL DeFi en juillet, et Aave détenait lui-même plus de 60 % de la TVL de l’écosystème Ethereum. Voilà le fameux 20 % de la règle 80/20. Les autres protocoles doivent entretenir un lien fort avec ces deux-là pour figurer parmi les bénéficiaires directs ou indirects.

Avec le lancement du moteur des trois mousquetaires du crédit circulaire, les liens entre Ethereum, Aave, Pendle et Ethena vont de soi. Ajoutons Bitcoin, WBTC, ETH ainsi que USDT/USDC qui sont désormais des actifs DeFi de base. Toutefois, USDT/USDC, tout comme Lido, possèdent principalement une fonction d’actif, sans valeur écologique significative. Des projets comme Plasma ou Stablechain commencent seulement à concurrencer ce modèle.

Pour préciser, un protocole peut avoir plusieurs valeurs. Par exemple, Bitcoin n’a essentiellement qu’une valeur d’actif — tout le monde a besoin du BTC, mais personne ne sait vraiment comment exploiter l’écosystème Bitcoin (ceci dit sans vouloir insinuer que BTCFi soit une escroquerie, rassurez-vous).

En revanche, ETH/Ethereum possède une double valeur : on a besoin à la fois de l’ETH et du réseau Ethereum, incluant l’environnement EVM, la vaste pile DeFi existante et les outils de développement.

En distinguant davantage selon la valeur d’actif et la valeur écologique, examinons le degré de « nécessité » des principaux protocoles : un point pour la valeur d’actif requise, un autre pour la valeur écologique requise. On obtient alors le tableau suivant :

Pendle, Aave, Ethena, Ethereum, HyperEVM et Bitcoin forment les six protocoles les plus fortement interconnectés. La relation entre deux quelconques d’entre eux peut être couplée directement, au maximum via un seul protocole ou actif intermédiaire.

Expliquons brièvement :

-

Ethena <> HyperEVM : USDe est déjà déployé dans l’écosystème HyperEVM

-

Pendle <> HyperEVM : $kHYPE et $hbHYPE figurent respectivement en première et troisième position des classements tendance

-

Aave <> HyperEVM : Hyperlend représente 25 % de la TVL d’HyperEVM (500 M$ contre 2 Md$), c’est un fork amical d’Aave qui s’engage à reverser 10 % de ses profits à Aave

-

BTC/ETH sont les deux actifs les plus échangés sur Hyperliquid, et peuvent être approvisionnés ou retirés via Unit Protocol

-

Pendle, Aave et Ethena forment désormais un ensemble, bien que la valeur d’actif de USDe soit reconnue, la valeur écologique de $ENA reste légèrement inférieure

-

Le nouveau produit Boros de Pendle repose sur les frais de financement comme base de trading, privilégiant d’abord les contrats BTC et ETH

-

Aave a besoin de WBTC et de divers types d’ETH, notamment l’ETH mis en gage. En particulier, la valeur écologique d’Ethereum en tant qu’infrastructure est recherchée par Aave, Pendle et Ethena, ce qui soutient le prix de l’ETH sur chaîne

-

Le cas le plus particulier est celui de l’écosystème Ethereum qui a besoin unilatéralement du BTC, tandis que l’écosystème Bitcoin n’a besoin d’aucun actif externe

-

Ethena n’a actuellement aucun lien avec Bitcoin/BTC

-

HyperEVM/Hyperliquid constituent l’écosystème externe le plus proactif, donnant l’impression nette de « je viens rejoindre cette famille »

Statistiquement, ces six actifs sont les plus étroitement liés. Toute introduction d’un autre écosystème ou jeton exigerait davantage d’étapes hypothétiques. Prenons Lido, deuxième en TVL : ses liens avec Hyperliquid et Bitcoin sont très faibles. De plus, depuis que Pendle a « abandonné » les actifs LST au profit des YBS, la capacité de Lido à interagir au sein de l’écosystème Ethereum diminue.

En prenant comme référence le score maximal de 7 attribué au BTC, et selon leur influence sur les autres protocoles, classons ces six actifs en trois types de nœuds. Attention : il ne s’agit pas d’évaluer leur valeur d’actif, mais bien de hiérarchiser leur importance au sein de l’écosystème :

BTC/ETH sont les infrastructures les plus solides. Le BTC l’emporte sur la valeur d’actif, tandis que la position écologique de l’ETH est inébranlable. Vous pouvez ajouter Solana pour calculer son niveau de connexion, vous constaterez qu’il est inférieur à celui d’Hyperliquid/HyperEVM vis-à-vis d’Ethereum. La raison principale réside dans la nature transactionnelle d’Hyperliquid, combinée à une compatibilité plus forte d’HyperEVM avec l’écosystème EVM.

-

Au sein d’Ethereum, Lido/Sky interagit insuffisamment avec les six protocoles existants

-

Hors d’Ethereum, Solana/Aptos interagit également peu avec ces six protocoles

Mais Solana doit impérativement développer son propre DEX pour intégrer davantage d’actifs externes, ce qui ajoute naturellement une étape supplémentaire. La compatibilité SVM avec l’écosystème EVM sera aussi plus difficile. En bref, tout chez Solana doit se construire indépendamment.

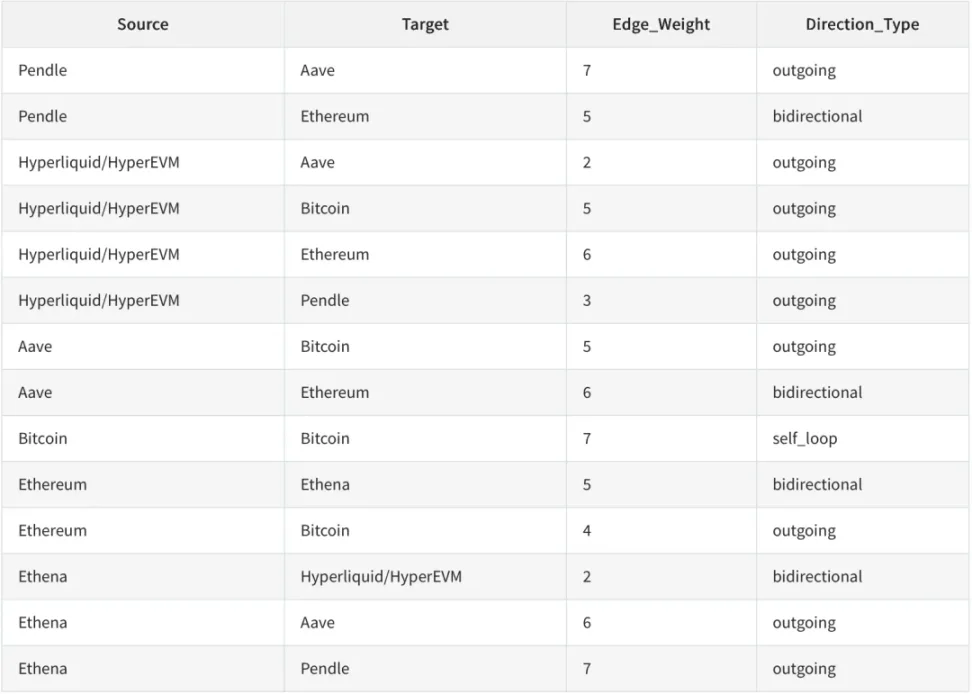

Légende : Le connexionalisme, Source : @zuoyeweb3

Cependant, dans ce réseau relationnel, l’effet de synergie de l’écosystème Ethereum est le plus fort : 1 dollar d’Ethena provient d’une couverture en ETH, puis circule dans Pendle et Aave, générant des frais de gaz qui soutiennent la valeur de l’ETH.

Outre Bitcoin, qui réalise naturellement un cycle de valeur autonome via le BTC, l’ETH est le plus proche d’un bouclage de valeur, résultat d’actions volontaristes. Quant au duo Hyperliquid/HyperEVM, il est encore en chemin : savoir s’il parviendra à lier efficacement trading (Hyperliquid), écosystème (HyperEVM) et $HYPE reste à démontrer.

Il s’agit d’un processus d’entropie croissante, avec des hypothèses de plus en plus nombreuses : BTC n’a besoin que de lui-même, l’ETH a besoin d’un écosystème et d’un jeton, $HYPE aura besoin de trading, de jeton et d’écosystème.

La croissance de DeFi a-t-elle une limite ?

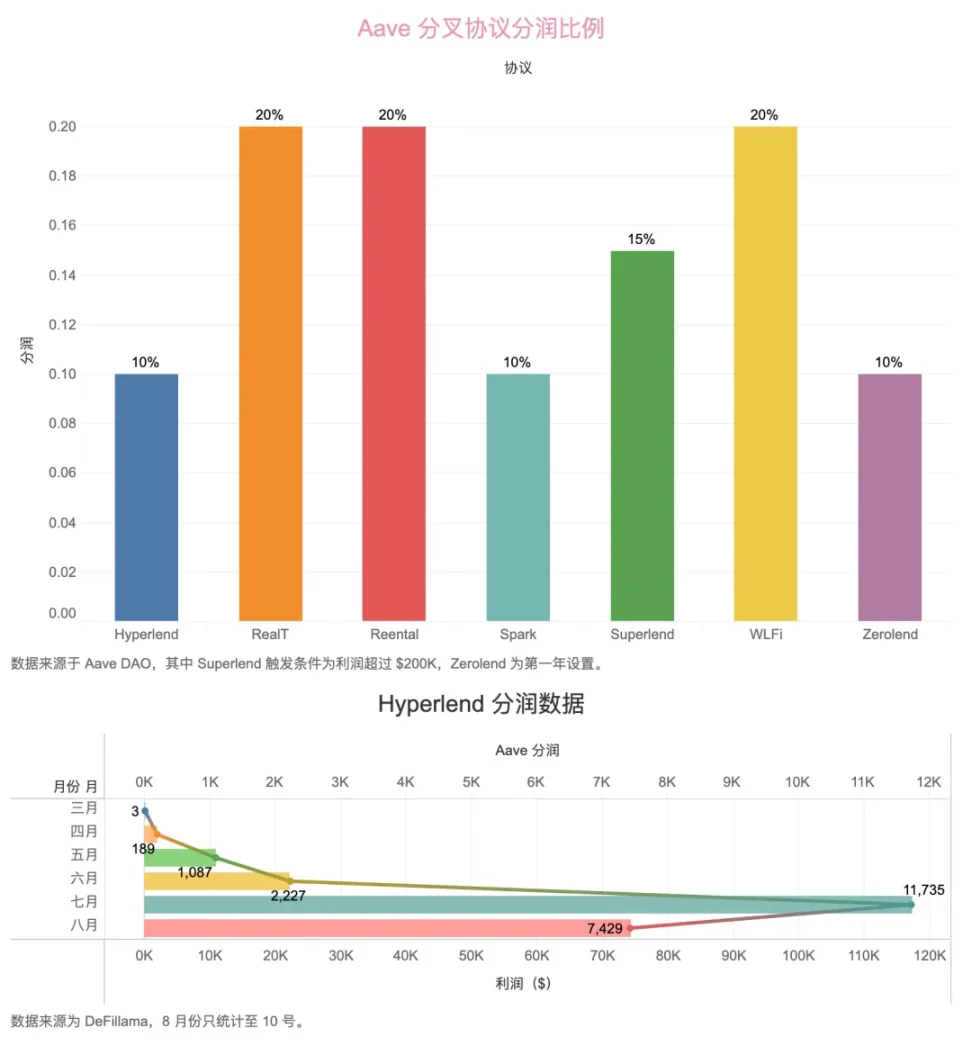

Comme mentionné précédemment, Hyperlend doit reverser une partie de ses revenus à Aave. Mais l’influence d’Aave ne s’arrête pas là : en réalité, Aave est le véritable protagoniste du crédit circulaire lancé par Pendle et Ethena, jouant le rôle central de levier dans tout ce système.

Aave est le plus proche d’être une infrastructure on-chain d’Ethereum. Ce n’est pas seulement dû à sa TVL élevée, mais à une combinaison de sécurité et de volume de capitaux. Pour toute blockchain ou écosystème souhaitant lancer un mode prêt, le moyen le plus sûr est de faire un fork conforme d’Aave.

Légende : Répartition des revenus entre Aave et Hyperlend, Source : @zuoyeweb3

Dans le modèle de fork d’Hyperlend, le reversement de 10 % est la base. S’y ajoutent 3,5 % du jeton natif alloués au DAO d’Aave et 1 % aux détenteurs de stAave. Autrement dit, Aave monétise son service auprès des différents écosystèmes, illustrant la synergie entre sa valeur écologique et celle de son jeton.

Mais la concurrence existe. Maple s’est étendu à HyperEVM, et de nouveaux protocoles de prêt comme Fluid ou Morpho s’activent avec de nouveaux actifs tels que YBS. Et HyperEVM, principal concurrent de l’écosystème EVM d’Ethereum, pourrait ne pas rester pacifique indéfiniment.

En termes de proactivité, Bitcoin et HyperEVM représentent deux extrêmes absolus. HyperEVM utilise HIP3 pour attirer les types de transactions traditionnelles vers la chaîne, CoreWriter pour connecter la liquidité entre HyperCore et HyperEVM, et Builder Code pour soutenir ses propres agents front-end.

De plus, il utilise Unit Protocol et Phantom pour connecter la liquidité de l’écosystème Solana, aspirant toute la liquidité on-chain disponible. C’est là aussi une forme d’expansion infrastructurelle.

Résumons :

-

Pendle vise tous les actifs fractionnables, partant des rendements fixes pour étendre le marché des dérivés au-delà des perpétuels, à savoir le marché large des swaps de taux d’intérêt

-

Ethena, grâce au modèle de crédit circulaire DeFi et à sa stratégie de trésorerie, cherche à créer un troisième pôle de stablecoin autour de $ENA, $USDe et $USDtb. USDT/USDC restent principalement utilisés pour les transactions et paiements, tandis qu’USDe vise à devenir un actif sans risque dans le domaine DeFi

-

Aave est déjà une infrastructure de prêt de facto, étroitement liée à Ethereum

-

Bitcoin et Ethereum représentent les limites du système économique blockchain. Leur expansion constitue la base de la croissance DeFi : combien de BTC peut migrer vers DeFi, et quelle marge de croissance reste-t-il ?

-

Hyperliquid/HyperEVM sont déjà étroitement liés aux géants existants de DeFi. Bien que leur TVL soit bien inférieure à celle de Solana, leur potentiel de croissance est plus grand. L’histoire de Solana repose sur sa capacité à battre l’écosystème EVM depuis la perspective des blockchains.

Conclusion

Les six protocoles cryptos analysent leur degré de connexion mutuelle. Cela ne signifie pas que les autres protocoles manquent de valeur, mais une forte collaboration augmente exponentiellement la liberté et l’efficacité d’utilisation des fonds, permettant à tous de bénéficier de la croissance collective — tous prospèrent ensemble.

Bien sûr, tous chutent aussi ensemble. Il faut donc examiner l’ancre alternative dans DeFi — le passage de l’ETH à YBS — et son évolution future. L’ETH, actif de haute valeur, permet des niveaux de levier plus agressifs. YBS, comme USDe, offre une stabilité de prix naturelle (pas nécessairement de valeur). Basé sur cela, le Lego DeFi est plus robuste. À l’exception de cas extrêmes de décrochage, cela permet théoriquement des courbes de levier et de désengagement plus douces.

Les places au Panthéon crypto sont limitées. Les nouveaux élus doivent avancer résolument, nouer des alliances avec les dieux existants, et bâtir le réseau de protocoles le plus fort pour conquérir leur place.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News