La bataille des échanges d'actifs adossés

TechFlow SélectionTechFlow Sélection

La bataille des échanges d'actifs adossés

Cet article examine l'évolution historique des transactions d'actifs adossés, les nouveaux acteurs clés dans la gestion de la liquidité et les tendances futures.

Rédaction : tokenbrice

Traduction : LlamaC

Les débuts des échanges d’actifs ancrés (2018-2019)

Il fut un temps, il y a plus de cinq ans, où les seules options disponibles sur la mainnet pour trader étaient Uniswap, Bancor, et quelques DEX lourds basés sur le carnet d'ordres comme EtherDelta. Par conséquent, les choix pour échanger des actifs ancrés étaient extrêmement limités, et nous devions nous contenter du pool USDC/USDT sur Uniswap V2, ce qui était tout bonnement insensé.

Plongeons dans cet épisode historique afin de mesurer l’ampleur du gaspillage à l’époque. Pour un pool de liquidité, le paramètre clé est la variation relative du prix entre deux actifs : si vous avez déjà fourni de la liquidité sur un actif volatil, vous connaissez bien cela. Par exemple, en fournissant de la liquidité pour LINK/ETH, la principale douleur liée à l’impermanent loss survient lorsque ETH explose tandis que LINK chute : votre position LP verra diminuer sa quantité d’ETH (dont le prix monte) et augmenter celle de LINK (dont le prix baisse).

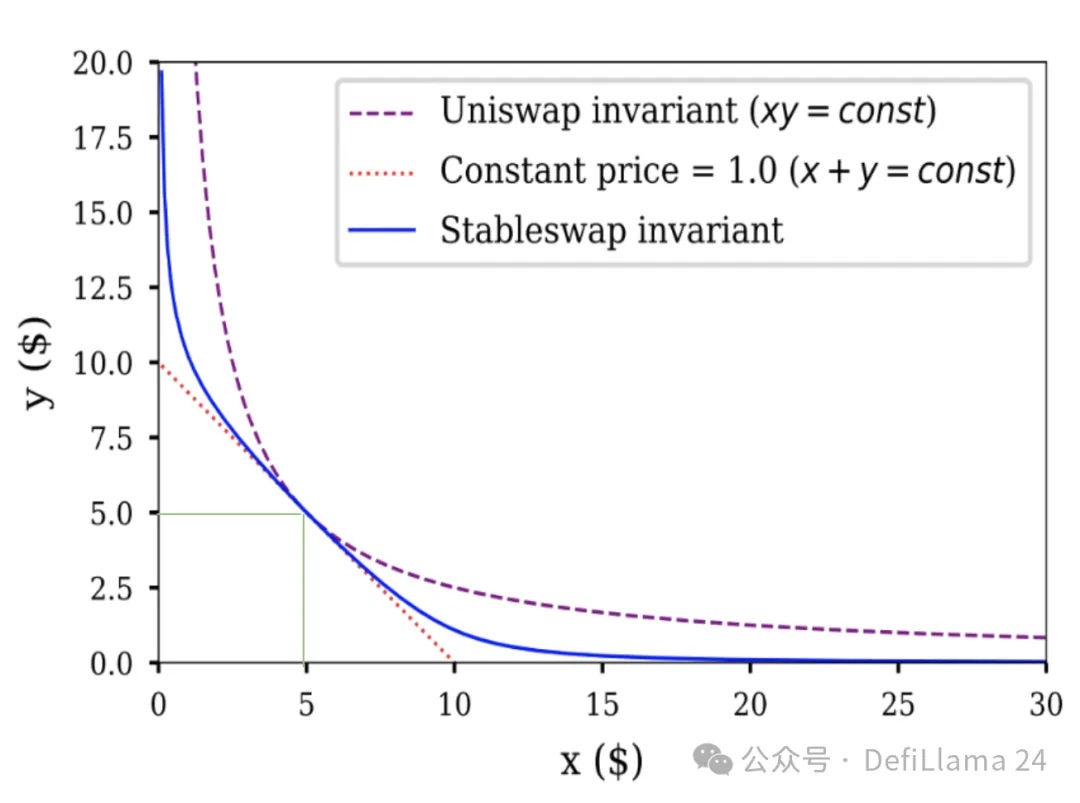

Mais le cas de USDC/USDT est différent : ces deux actifs sont fortement corrélés. Ils n’ont affiché une divergence maximale d’environ 10 % qu’à l’occasion d’un événement spécifique (le décrochage de USDC lié à SVB). En conditions normales, leur écart de prix se limite à quelques points de base. Or, UNIv2 répartit la liquidité sur toute la plage de prix, ce qui signifie qu’elle alloue une quantité identique de liquidité entre 1 USDC = 0,0000000001 USDT et 1 USDC = 10000000000000 USDT. Autrement dit : 99,9 % de la liquidité dans UNIv2_USDC/USDT ne sera jamais utilisée. Un graphique rendra cela plus clair :

◎ x*y=k vs StableSwap

La seule liquidité utile (en supposant 1 USDC ≃ 1 USDT) se trouve au croisement des deux lignes vertes, ne représentant qu’une infime portion de toute la courbe de distribution.

En revanche, observez la distribution de liquidité pour les stablecoins (stableswap), indiquée en bleu sur le même graphique. Pour des actifs aux prix proches, la zone couverte par cette courbe est bien plus étendue que sous l’invariant d’Uniswap.

La révolution StableSwap pour les échanges d’actifs ancrés (2020)

Dès que StableSwap a été lancé, la liquidité stable s’y est rapidement transférée grâce à son efficacité nettement supérieure (nous parlons d’un gain d’efficacité supérieur à 100x par rapport à UNIv2). Ce fut la première mise en œuvre de liquidité concentrée sur la mainnet, précédant UNIv3. Une comparaison directe est difficile car UNIv3 est plus flexible, tandis que Curve-StableSwap est plus spécialisée ; néanmoins, le mérite revient à qui de droit. Outre l’amélioration d’efficacité, Curve a également introduit un modèle d’incitation — veCRV + incitations CRV — déjà abondamment discuté dans ce blog.

Le mécanisme d’incitation est crucial pour les paires d’actifs ancrés en raison de leurs caractéristiques spécifiques : comparées aux paires volatiles, elles ont généralement un volume d’échanges faible, donc des frais perçus par les fournisseurs de liquidité très bas (jusqu’à récemment, les frais standards étaient de 0,3 % à 1 % par transaction pour les actifs volatils contre 0,05 % pour les actifs ancrés). Leur volume connaît des pics liés à des événements concernant la monnaie (par exemple, le décrochage de USDC fut l’un des jours de volume record pour USDC).

Pour toutes ces raisons, jusqu’à récemment, je pensais que les incitations étaient encore plus cruciales pour les paires d’actifs ancrés que pour les actifs volatils. Cependant, avec l’apparition de Fluid DEX et EulerSwap, je ne pense plus ainsi. Avant d’approfondir ces nouveaux venus, revenons sur une autre étape importante de l’histoire de la liquidité ancrée : le lancement d’Uniswap V3.

L’arrivée de la liquidité concentrée d’Uniswap V3 (2021)

Le lancement d’Uniswap V3, offrant une liquidité concentrée personnalisable pour presque tous les types d’actifs, a considérablement amélioré l’efficacité pour tous les fournisseurs de liquidité. Toutefois, comme elle s’applique à tous les actifs, cela implique aussi une perte temporaire accrue pour les LP d’actifs volatils. Compte tenu de l’innovation de cette structure et du manque initial d’infrastructures, le déploiement d’UNIv3 a été lent au début.

Cette concentration personnalisable a toutefois apporté des avantages concrets, surtout pour ce que j’appelle les « actifs ancrés larges », une sous-catégorie incluant des paires comme wstETH/ETH (corrélés, mais wstETH monte unilatéralement par rapport à ETH) ou LUSD/USDC (corrélés, mais LUSD peut légèrement dépasser ou descendre sous sa valeur cible).

Dans ces cas, la liquidité concentrée d’UNIv3 permet aux LP de reproduire une distribution aussi efficace que celle de Stableswap sur Curve, tout en l’ajustant selon la dynamique des prix des jetons, entraînant ainsi un nouveau gain d’efficacité significatif. Toutefois, la véritable percée (selon l’état actuel de l’industrie) n’est arrivée que plusieurs années plus tard avec l’émergence de Fluid DEX et EulerSwap.

La dette comme liquidité (2025)

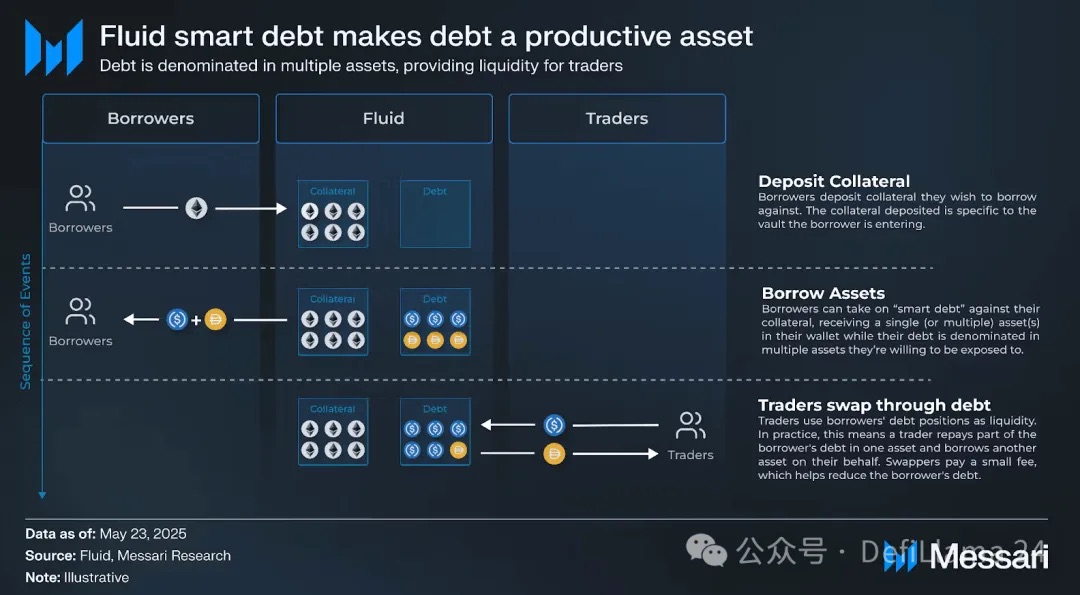

Par souci de concision, je n’entrerai pas ici dans les détails des modèles de Fluid et EulerSwap, car je souhaite plutôt me concentrer sur leur impact pour la construction de liquidité. En résumé, Fluid a trouvé une méthode innovante pour transformer la dette en liquidité via la « dette intelligente ».

Imaginez un utilisateur lambda qui fournit de l’ETH en garantie pour emprunter du USDC. A-t-il vraiment besoin de USDC ? Probablement pas, tant que ce qu’il emprunte est un stablecoin sécurisé et ancré au dollar. Il accepterait tout aussi bien du USDT.

C’est précisément ce que permet la dette intelligente. Dans un coffre à dette intelligente, l’emprunteur reçoit un panier composé de USDC et USDT, dont la composition évolue constamment : sa dette devient alors la liquidité du pair USDC/USDT. Pour l’emprunteur, cela signifie un coût d’emprunt réduit, puisqu’il peut désormais percevoir des frais de transaction, potentiellement compensant ses intérêts d’emprunt.

Ceci du point de vue de l’emprunteur. Passons maintenant à la logique du protocole. Que signifie cela pour Circle et Tether ? Fondamentalement, une liquidité quasi gratuite, sans besoin d’incitations. Pour Circle, longtemps soutenu par tout l’écosystème, ce n’est pas nouveau — mais pour d’autres stablecoins comme GHO, BOLD ou FRAX, c’est une avancée majeure.

Je me concentre ici sur Fluid, mais la logique est similaire pour EulerSwap, bien que l’implémentation diffère. EulerSwap est actuellement en phase de test, mais génère déjà un volume d’échanges notable sur la paire USDC/USDT.

Si vous avez compris cela, vous saisissez mon argument : « Je pense qu’à terme, aucun échange d’actifs ancrés dans DeFi ne dominera sans être piloté par Euler, Fluid ou des projets similaires. »

Toujours pas convaincu ? Gardez à l’esprit les points suivants :

Les paires d’actifs ancrés ont généralement un faible volume ⇒ des frais faibles. Ainsi, sur un DEX traditionnel, elles nécessitent de fortes incitations pour maintenir la liquidité. Fluid et Euler peuvent maintenir cette liquidité presque sans coût.

⇒ Si (et cela a déjà commencé) la concurrence sur les frais pour les échanges d’actifs ancrés entre dans une « guerre des prix », les DEX classiques n’ont aucune chance de gagner.

0xOrb, un challenger potentiel (vers 2026) ?

Pour vous donner une vue complète du domaine des échanges d’actifs ancrés, je dois mentionner un autre projet prometteur, bien qu’encore non lancé : 0xOrb. Sa promesse est simple : des échanges de stablecoins supportant n actifs, avec n pouvant atteindre 1000.

En prenant les stablecoins comme exemple, imaginez un super-pool bien approvisionné en USDC et USDT, puis intégrant progressivement des stablecoins « alternatifs », offrant une excellente liquidité pour leurs échanges avec les stablecoins principaux. Cette approche présente certains avantages pour les actifs de queue longue, mais je pense que ces pools ne domineront pas les volumes centraux (comme USDC<>USDT ou cbBTC<>wBTC).

De plus, ces pools pourraient être cross-chain, bien que je pense que les bénéfices soient minimes, voire nuisibles (⇒ augmentation du risque et de la complexité de l’infrastructure, sans bénéfice réel), car grâce à des produits comme CCTP, USDC et USDT peuvent désormais être transférés quasi instantanément 1:1 entre chaînes.

Que signifie cela pour les acteurs existants parmi les DEX purement décentralisés ?

Premièrement, la précision essentielle : nous parlons ici uniquement des échanges d’actifs ancrés. Reproduire la même stratégie sur des paires volatiles est beaucoup plus difficile, comme l’illustrent les pertes subies par le coffre Smart Debt+Collateral ETH/USDC de Fluid et ses fournisseurs de liquidité.

Des DEX comme Aerodrome, dont la majorité du volume et des frais provient de paires volatiles, ne seront probablement pas affectés par ces nouveaux entrants. La réalité est en revanche bien plus sévère pour les DEX centrés sur les actifs ancrés. À la fin de cet article, je souhaite examiner deux exemples précis :

Curve : fin de partie, sauf changement majeur

Les échanges d’actifs ancrés restent cruciaux pour Curve, toujours considéré comme le terrain de prédilection de la liquidité stable. Certes, Curve a tenté de capter du volume volatil via CryptoSwap, mais sans succès.

Avec l’arrivée de Fluid et EulerSwap, je pense que Curve est le DEX le plus susceptible de perdre des parts de marché. Je ne crois pas qu’il puisse maintenir un volume significatif (il est d’ailleurs déjà sorti du top 10), sauf s’il opère un changement majeur : refonte du veCRV : tirer parti des expériences de nouveaux modèles comme veAERO pour optimiser la distribution des incitations CRV. Utilisation de crvUSD pour améliorer l’efficacité du DEX : par exemple, en proposant des prêts en crvUSD aux LP Curve. Nouvelles structures de liquidité pour actifs volatils : afin que Curve puisse capter du volume associé.

Ekubo : un arriviste confiant accélérant vers sa perte

La situation d’Ekubo est encore pire, car ils sont entrés récemment sur ce marché. Apparemment, Ekubo est un DEX en forte croissance sur Ethereum, avec un volume d’échanges très élevé. Ekubo est essentiellement un substitut à UNIv4, offrant davantage d’options de personnalisation de la structure de liquidité, et avec un DAO moins extractif qu’Uniswap (même si c’est déjà le standard minimal, cela reste vrai).

Le problème vient de la source du volume : plus de 95 % proviennent de la paire USDC/USDT, avec des frais à 0,00005 %, et massivement incités. Ekubo mène en réalité une guerre des prix vouée à l’échec, car il ne peut maintenir durablement des frais aussi bas (les fournisseurs de liquidité ont besoin de revenus), alors que Fluid/Euler le peuvent (si l’emprunteur obtient via la dette intelligente un gain même minime de 0,1 %, sa situation est meilleure qu’avant, donc il est satisfait).

◎ Statistiques d’Ekubo, au 7 juillet 2025

Avec un pool de 2,6 millions de dollars de TVL traitant environ 130 millions de dollars de volume par jour, générant 662 dollars de frais par jour, et distribuant environ 8 % en incitations EKUBO, ils approchent rapidement leurs limites.

Plus intéressant encore, c’est Ekubo lui-même qui a initié cette « guerre des prix » sur les frais de la paire USDC/USDT, et c’est justement selon ses propres règles qu’il va subir une défaite cuisante. DeFi ne manque jamais de suspense.

Comme toujours, j’espère que cet article vous aura éclairé et approfondi votre compréhension du jeu autour des échanges d’actifs ancrés. J’anticipe déjà les critiques virulentes de la communauté Ekubo, simplement pour avoir exposé des faits objectifs — leur réaction renforce ma confiance dans mon analyse, car j’ai observé la même réponse dans les cas suivants :

J’ai condamné les mesures de sécurité absurdes de MAI, puis il a rapidement été piraté et décroché.

J’ai dénoncé la manipulation et les mensonges de R/David Garai, puis moins de 6 mois plus tard, R a été piraté et a presque disparu.

J’ai critiqué la conduite de l’équipe Prisma, puis moins de 12 mois plus tard, ils ont été piratés et ont fermé le protocole.

La liste continue. Bonne chance à tous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News