Bataille entre plateformes Launchpad sur Solana : Pourquoi les nouveaux venus pourraient-ils prendre la place de Bonk ?

TechFlow SélectionTechFlow Sélection

Bataille entre plateformes Launchpad sur Solana : Pourquoi les nouveaux venus pourraient-ils prendre la place de Bonk ?

D'où vient réellement le « trafic » capable d'attirer de l'argent réel ?

Rédaction : Squid | drift

Traduction : Saoirse, Foresight News

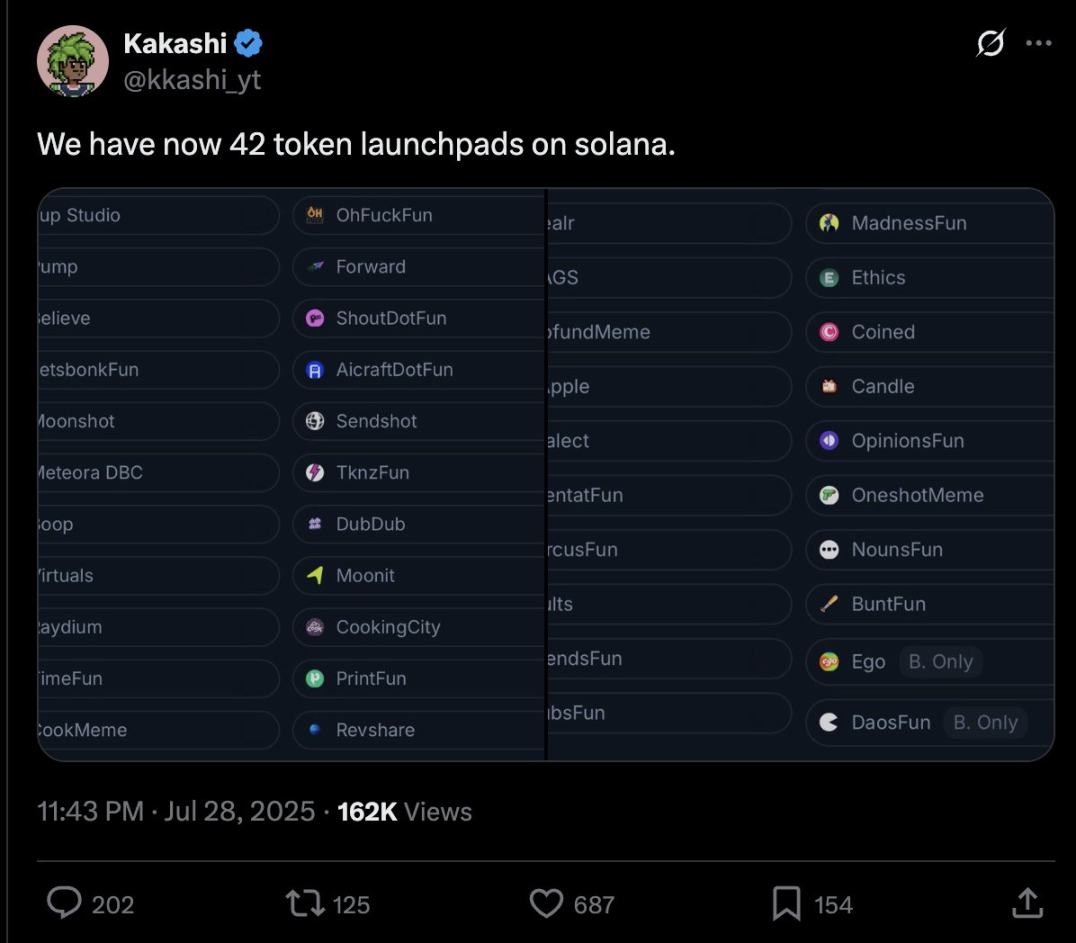

Des dizaines de Launchpad homogènes existent déjà sur Solana, et de nouveaux apparaissent chaque jour.

Cet article vise à fournir un cadre simple pour clarifier le chaos industriel et susciter la réflexion. Nous partons d'une question centrale :

Pourquoi les utilisateurs choisissent-ils un nouveau Launchpad plutôt que Pump.Fun (ou aujourd'hui Bonk) ?

Les utilisateurs peuvent être divisés en deux catégories : les enchérisseurs et les déployeurs. Bien que ces groupes soient fortement liés, les enchérisseurs constituent notre groupe cible principal car les fonds sont une ressource rare.

Pour analyser pourquoi les acheteurs choisissent une nouvelle plateforme plutôt qu'une plateforme dominante, la réponse est simple : ils pensent qu'il y a plus d'opportunités lucratives sur la nouvelle plateforme. Cependant, de nombreux facteurs échappent au contrôle des plateformes ; nous nous concentrerons donc ici sur deux leviers maîtrisables :

-

Actifs (Assets) : La plateforme peut-elle créer des actifs ayant une valeur différenciée significative ?

-

Trafic (Flows) : La plateforme dispose-t-elle d'un processus de déploiement différencié ?

Approfondissons cela.

Actifs (Assets)

Les gens achètent des jetons principalement pour deux raisons : la spéculation (l'idée que le jeton va augmenter) et l'utilité (le jeton a une fonction pratique).

-

Spéculation : les moteurs de spéculation sont nombreux, notamment les mèmes (comme les Meme coins) et les fondamentaux (valeur tirée des réserves financières, flux de trésorerie, etc.).

Mais un Launchpad ne peut pas se différencier au niveau de la spéculation. Les mèmes sont spontanés et dépendent du marché, tandis que les fondamentaux comme les rendements sont finalement déterminés par l'équipe projet ou le produit.

-

Utilité : ce domaine est plus souple. Il s'agit de répondre à la question « Pourquoi acheter un jeton en dehors de la spéculation ? » (bien sûr, utilité et spéculation sont étroitement liées, car l'utilité peut alimenter la spéculation). Par exemple, l'accès exclusif via jeton, les remises sur frais, les droits de gouvernance relèvent tous de l'utilité.

Un Launchpad peut acquérir un avantage en proposant des infrastructures et outils complémentaires différenciés, permettant aux projets de bénéficier d’un accès immédiat dès le lancement. Ces soutiens prennent diverses formes, mais la concurrence risque de se concentrer sur des plateformes plus verticales. Il faut noter que ces équipements doivent non seulement conférer une utilité unique au jeton, mais surtout créer une « utilité valorisée », donnant ainsi aux utilisateurs une raison impérative d’acheter.

Exemple des jetons sociaux : Ego vs Time.Fun

Les deux tentent de tokeniser l'influence sociale, chaque créateur ne pouvant émettre qu’un seul « jeton lié à l’âme » associé à son compte Twitter.

-

Le jeton d'Ego appartient bien au créateur, mais manque d'usage direct. Cette « flexibilité » décourage les créateurs de construire de l'utilité, rendant leurs jetons essentiellement identiques à ceux des plateformes comme Pump.

-

Time.Fun est différent. Il intègre des fonctionnalités pratiques dans ses jetons, permettant aux créateurs de générer rapidement de la valeur et des revenus, assurant ainsi une activité utilisateur durable.

(Précision : j'apprécie l'équipe d'Ego ; ce cas est choisi parce que je crois en leur capacité d'amélioration continue.)

En outre, « offrir de l’utilité » n’équivaut pas à « créer de la valeur ». Par exemple, plusieurs plateformes de tokenisation basées sur les tweets intègrent ceux-ci dans leurs écosystèmes, créant une « interaction sociale sélectionnée basée sur la valeur ». Bien qu’il s’agisse d’une forme d’utilité, si personne n’utilise cette interaction sociale, sa valeur est nulle. Ces plateformes ont souvent du mal à créer une véritable valeur.

Il convient de souligner que créer de la valeur n’est pas facile et exige une évaluation rigoureuse : l’infrastructure ou la conception apporte-t-elle réellement de la valeur ? En outre, la différenciation est relative. Des fonctions telles que les « outils de rachat de jetons » ou la « liaison entre économie projet et boucle de jeton », populaires actuellement, ont certes une valeur à court terme mais deviennent vite des technologies standardisées. Une fois la différenciation perdue, elles cessent d’attirer.

En résumé, en évaluant une nouvelle plateforme sous l’angle des « actifs », il faut se demander : où réside la différenciation du jeton ? Cette différenciation ajoute-t-elle réellement de la valeur au jeton ?

Les domaines qui retiennent actuellement mon attention incluent : l'entraînement distribué incitatif, les marchés prévisionnels de nouvelle génération (avec des mécanismes intéressants), les actifs physiques de niche (avec des conceptions novatrices), et les mécanismes initiaux d'émission de jetons (ICM, encore à un stade précoce avec un fort potentiel).

Trafic (Flows)

Passons maintenant à un autre facteur de différenciation : le trafic exclusif de déployeurs. Cela rappelle le « flux de deals » des fonds de capital-risque, la question clé étant : la plateforme peut-elle attirer les projets les plus en vue ?

Du point de vue d'un investisseur minoritaire (LP), l'un des critères clés pour évaluer un fonds de capital-risque est justement la qualité de son flux de deals exclusifs. Ce raisonnement s'applique également aux Launchpad. Leur structure de retour est similaire (les projets leaders contribuant à la majorité du volume / revenus), et l’enjeu est fondamentalement de « faire en sorte que ceux qui créent de la valeur vous choisissent plutôt qu’un concurrent homogène ».

Par exemple, une vision inverse considère que le succès initial de Believe ne venait pas de sa conception mécanique (dont je ne partage pas l'efficacité), mais du fait que son fondateur Pasternak pouvait attirer des entrepreneurs Web2 qui n’auraient jamais lancé de jeton autrement — voilà la valeur du trafic.

Les grandes plateformes possèdent naturellement un avantage en matière de trafic : elles disposent d'utilisateurs, d'intégrations écosystémiques et de canaux de distribution. Toutefois, l'attention des utilisateurs est une ressource rare, et les nouvelles plateformes doivent s'appuyer sur des différenciations tangibles pour attirer du trafic.

Voici quelques facteurs courants de différenciation du trafic :

-

Influence du fondateur : l'industrie crypto est petite, les relations comptent. Le fondateur dispose-t-il de ressources sociales suffisantes pour attirer des déployeurs ? Peut-il mobiliser un soutien social après le lancement du jeton ? (ex. : Pasternak)

-

Élan dynamique : la plateforme a-t-elle des exemples de réussite ? Par exemple, le Launchpad de Bonk, grâce au succès de son émission de jeton, a incité davantage de personnes à émettre et enchérir sur des jetons, créant un « effet de boucle sociale ». Les plateformes en phase initiale doivent sélectionner soigneusement des projets de qualité pour offrir un soutien approfondi ; quelques échecs successifs peuvent ruiner une plateforme, car l'effet de boucle fonctionne dans les deux sens.

-

Positionnement spécialisé : si une plateforme cible un segment précis, une communauté spécialisée peut améliorer la visibilité des projets. Cela est particulièrement vrai pour les domaines comme les agents IA et les actifs virtuels (même si les jetons eux-mêmes sont homogènes), surtout lorsque la plateforme s’adresse à des utilisateurs non natifs de la crypto.

-

Capacité de formation de capital : pour les projets à caractère commercial, la capacité de lever des fonds au lancement peut déterminer leur succès final. Le mécanisme d’émission et la portée de la plateforme favorisent-ils une meilleure formation de capital ?

-

Utilité : comme mentionné précédemment, l’utilité des actifs peut directement attirer du trafic.

En résumé, en évaluant une nouvelle plateforme sous l’angle du « trafic », il faut se demander : pourquoi les déployeurs choisissent-ils cette plateforme ? Quelles sont leurs motivations actuelles ? Cette différenciation présente-t-elle de la fidélité et une possibilité de croissance ?

Opinions sur le marché

Voici mon analyse des trajectoires probables des principaux Launchpad du marché (ceux non présents sur Solana sont indiqués avec leur chaîne respective) :

-

BonkFun : leader du secteur, avantage mémétique marqué. Sa position dominante est plus solide qu’on ne le pense ; elle ne sera compromise que si une plateforme innovante apparaît avec un nouveau mécanisme incitatif.

-

Raydium, Jup, Orca (prochainement) : absence de différenciation des actifs, technologie standardisée, mais maintien du trafic grâce à la marque et aux avantages financiers. La compétition tournera autour du développement commercial : qui nouera le plus de partenariats, qui soutiendra le mieux les jetons populaires.

-

Pump.fun : manque de différenciation avant le lancement de nouvelles fonctionnalités de streaming, perte progressive de trafic. À moins de lancer des incitations ou un nouveau produit, difficile de retrouver son pic à court terme. Une acquisition agressive ou une manœuvre financière pourrait changer la donne.

-

Block : bénéfice d'une différenciation au niveau des actifs grâce à son partenariat avec WLFI.

-

Zora : (déployé sur Base) tire profit du trafic de l'écosystème Base pour devenir une plateforme majeure, mais en raison de l'homogénéité des actifs, sa part de marché pourrait diminuer avec l'arrivée de nouveaux concurrents (bien que le soutien du camp Base puisse inverser cette tendance).

-

Doppler : présenté comme le « Launchpad des Launchpad », bénéficie d'une reconnaissance élevée dans le secteur, perspectives prometteuses.

-

MetaDAO : création d'actifs différenciée, mais doit prouver la valeur de son mécanisme de gouvernance.

-

Vertigo : absence de différenciation des actifs (la technologie anti-sniping est désormais standard), mais conserve des chances d'attirer des déployeurs.

-

Believe : (déployé sur BNB Smart Chain) son avantage principal réside dans le trafic, mais il perd actuellement des déployeurs, et le sentiment du marché reste incertain. Je garde espoir en ce projet, dont la santé devra être évaluée via de nouveaux lancements.

-

heaven : (déployé sur BNB Smart Chain) conception réussie, problème central : comment attirer des déployeurs de haute qualité ? Ses investisseurs pourraient jouer un rôle clé.

-

The Metagame (déployé sur BNB Smart Chain), Trends : peu de détails connus, mais l'équipe est composée de professionnels expérimentés de la crypto (élément crucial), avec un fort potentiel de percée dans le domaine social.

Synthèse

-

La spécialisation verticale représente une opportunité importante, mais doit créer une valeur réelle.

-

Investir tôt est plus rentable que miser sur la « défensive » ou la croissance du marché.

-

La nouveauté mérite d’être valorisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News