IOSG : Explorer les marchés prédictifs et leur paysage concurrentiel à travers Kalshi

TechFlow SélectionTechFlow Sélection

IOSG : Explorer les marchés prédictifs et leur paysage concurrentiel à travers Kalshi

Les investisseurs particuliers dans la cryptomonnaie ne sont pas seulement semblables à des joueurs, bien souvent ils sont une seule et même personne.

Rédaction : Mario @IOSG

Introduction contextuelle

Les marchés prévisionnels (Prediction Markets) sont des marchés spéculatifs où l'on échange des contrats fondés sur le résultat futur d'événements. Leur fonction principale est d'agréger de l'information dispersée via le prix des contrats. Sous certaines conditions, ce prix peut être interprété comme une estimation probabiliste du déroulement de l'événement. Depuis les années 1980, de nombreuses études ont montré que ces marchés sont remarquablement précis, souvent supérieurs aux méthodes traditionnelles telles que les sondages ou les avis d'experts. Cette capacité prédictive provient de la « sagesse des foules » (wisdom of crowds) : toute personne peut participer au marché, et les traders mieux informés ont un motif économique à intervenir, poussant ainsi le prix vers sa probabilité réelle. En résumé, un marché prévisionnel bien conçu peut efficacement synthétiser les croyances individuelles en une estimation consensuelle du résultat futur.

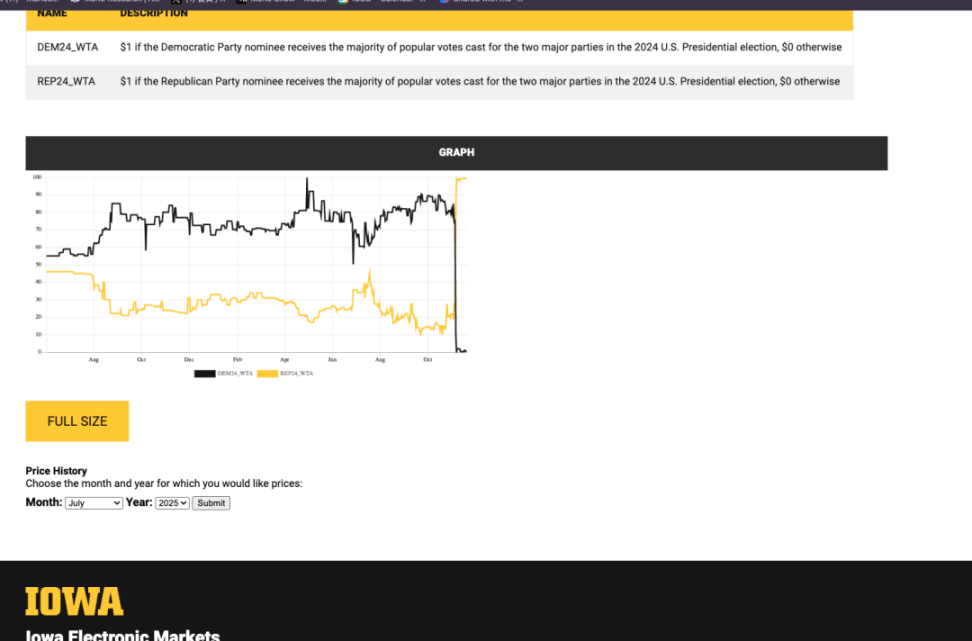

Les origines des marchés prévisionnels modernes remontent aux expériences pionnières de la fin des années 1980. Le premier marché prévisionnel académique fut l'Iowa Electronic Markets (IEM), lancé en 1988 à l'Université de l'Iowa.

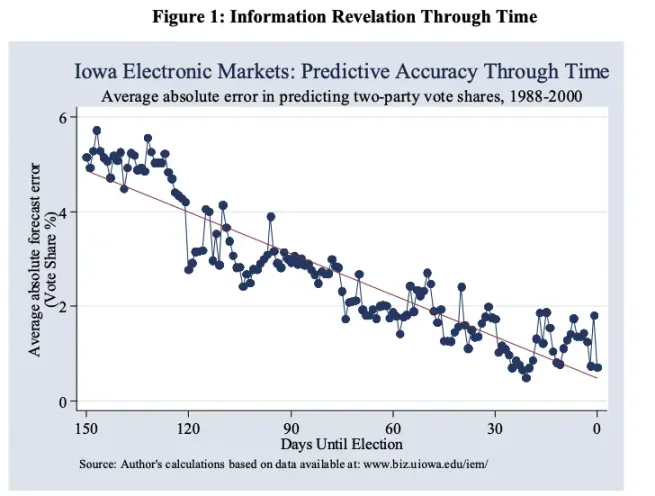

L’IEM est un petit marché réel (le montant maximum par pari étant limité à environ 500 dollars par régulateur), centré principalement sur les résultats des élections présidentielles américaines. Malgré sa taille modeste, l’IEM a longtemps démontré un taux de précision impressionnant. Une semaine avant chaque élection, l'erreur absolue moyenne entre la prédiction du marché et les résultats réels pour les candidats démocrate et républicain était de 1,5 point de pourcentage, contre 2,1 points pour le dernier sondage Gallup publié à la même période. Le graphique ci-dessous montre également que, à mesure que la date de l'élection approche et que davantage d'informations sont intégrées par le marché, la précision augmente continuellement.

Parallèlement, des idées prospectives sur l'utilisation des marchés pour anticiper des événements incertains ont commencé à émerger. L’économiste Robin Hanson proposa en 1990 le concept de « marchés d'idées futures » (Idea Futures), visant à créer une institution permettant aux gens de parier sur des propositions scientifiques ou sociales. Il pensait que cela produirait un « consensus d'experts visible », et encouragerait des contributions honnêtes en récompensant les prévisions exactes et en punissant les jugements erronés. En essence, il voyait le marché prévisionnel comme un mécanisme résistant aux biais et favorisant la découverte de la vérité, applicable aux domaines de la recherche scientifique et des politiques publiques. Cette vision (appelée « marché des idées futures ») était très en avance sur son temps et posa les bases théoriques de l'élargissement des marchés prévisionnels.

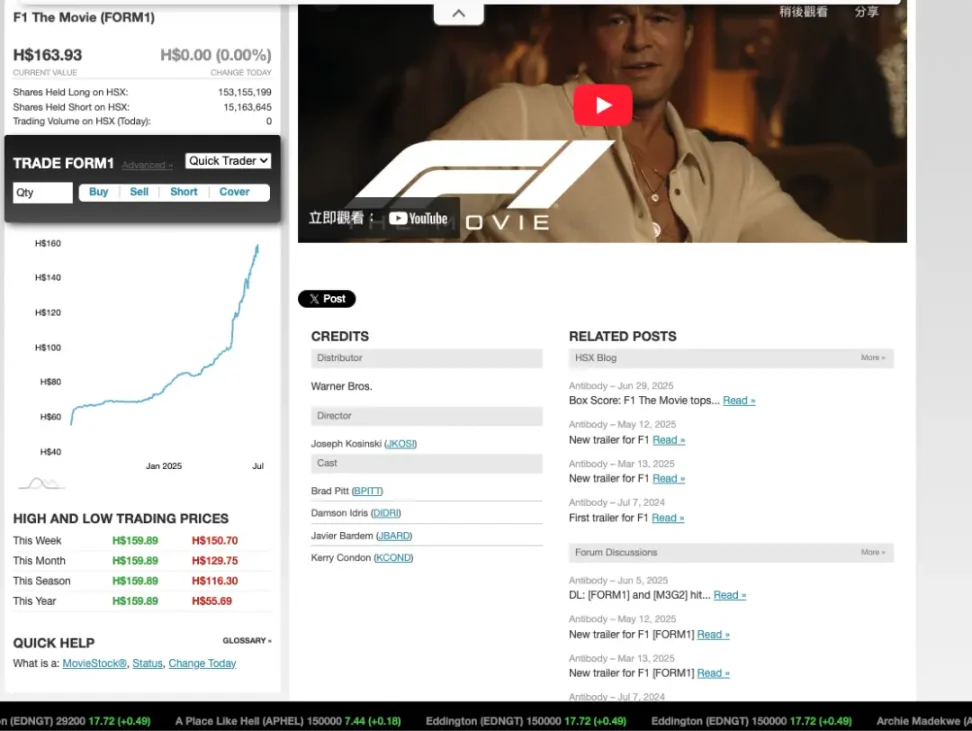

Dans les années 1990, certains marchés prévisionnels en ligne ont commencé à apparaître, incluant des marchés réels et des marchés utilisant des « monnaies virtuelles ». Le marché académique de l’Université de l’Iowa continue de fonctionner, tandis que les marchés à monnaie virtuelle attirent davantage l'attention du grand public. Par exemple, l'Hollywood Stock Exchange (HSX), fondé en 1996, est un marché prévisionnel ludique où l’on échange des actions virtuelles de films et d'acteurs.

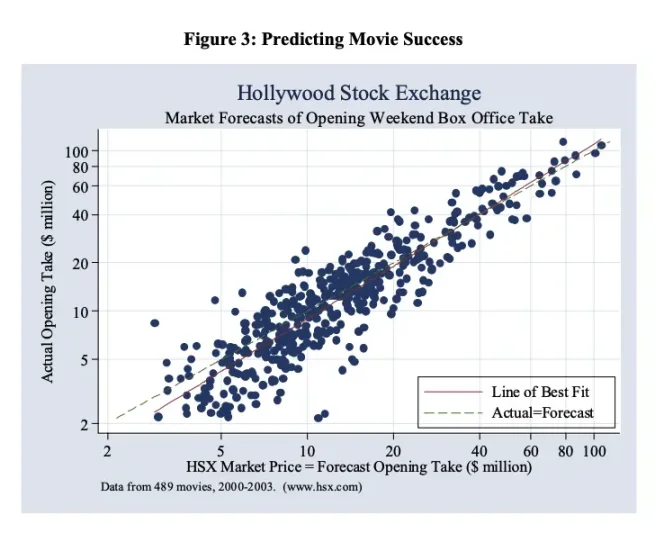

L’HSX s'est révélé particulièrement performant pour prédire le box-office du week-end d'ouverture des films, voire les Oscars, surpassant parfois les critiques cinématographiques professionnels. En 2007, les joueurs de l’HSX ont correctement prédit 32 des 39 nominations majeures aux Oscars, et identifié 7 des 8 gagnants dans les catégories principales. L’HSX est considéré comme un cas d’école classique des marchés prévisionnels.

Fondements théoriques et conception du mécanisme de marché

Le mécanisme fondamental des marchés prévisionnels consiste à créer une structure compatible avec les incitations (incentive-compatible), incitant ainsi les participants à révéler leur information privée. Comme les traders doivent miser de l'argent réel (ou de la monnaie virtuelle), ils ont tendance à trader selon leurs croyances personnelles et leurs informations privées.

D’un point de vue économique, un marché bien conçu devrait permettre aux traders de maximiser leur rendement attendu en proposant des prix conformes à leurs probabilités subjectives.

En matière de résistance à la manipulation, les recherches académiques ont montré que les marchés prévisionnels sont relativement robustes face aux manipulations de prix. Tenter de déplacer artificiellement le prix hors de sa valeur fondamentale crée généralement des opportunités d'arbitrage pour d'autres traders plus rationnels, qui interviennent alors en sens inverse, ramenant ainsi le prix vers une position plus raisonnable. Les données empiriques indiquent que les tentatives de manipulation sont rapidement corrigées, et peuvent même stimuler la liquidité du marché. Autrement dit, ceux qui cherchent à manipuler le marché finissent souvent par devenir les « pigeons » qui subventionnent les traders intelligents, tandis que le prix reflète finalement l’état réel de l’information.

Kalshi

Kalshi est une bourse de marchés prévisionnels régulée au niveau fédéral, où les utilisateurs peuvent échanger des contrats sur les résultats d’événements réels. C’est la première bourse autorisée par la Commission américaine des contrats à terme sur marchandises (CFTC) à offrir des contrats événementiels (Event Contracts). Ces contrats sont binaires (Oui/Non) : si l’événement se produit, la valeur du contrat est de 1 dollar ; sinon, elle est de 0 dollar.

Les utilisateurs peuvent acheter ou vendre des contrats « Oui » / « Non » dont le prix varie entre 0,01 et 0,99 dollar. Ce prix représente l'anticipation implicite du marché quant à la probabilité que l’événement survienne.

Si la prédiction est correcte, le contrat est réglé à 1 dollar, permettant au trader de réaliser un profit. Kalshi ne prend aucune position (contrairement aux sites de paris, qui agissent comme bookmakers). Elle agit uniquement comme plateforme de mise en relation entre acheteurs et vendeurs, générant ses revenus via des frais de transaction.

Processus de création d'un marché

Proposition et approbation

De nouveaux marchés événementiels (contrats binaires Oui/Non) peuvent être proposés par l'équipe Kalshi ou par des utilisateurs via « Kalshi Ideas ». Chaque proposition fait l'objet d'une revue interne et doit respecter les normes réglementaires de la CFTC, notamment une définition claire de l’événement, des conditions de règlement objectives et une catégorie d’événement autorisée.

Certification du contrat

Une fois approuvé, l’événement est officiellement lancé sur Kalshi dans le cadre d’un marché de contrats désigné (Designated Contract Market, DCM). Un document spécifie alors les caractéristiques du contrat, les règles de trading et les critères de règlement.

Lancement du trading

Après le lancement du marché, les utilisateurs américains peuvent y accéder via l'application Kalshi, son site web ou des plateformes intégrées comme Robinhood et Webull.

Liquidité initiale et formation des prix

Mécanisme de carnet d'ordres

Lorsqu'un nouveau marché démarre, le carnet d'ordres est vide. Tout utilisateur (teneur de marché ou trader ordinaire) peut placer un ordre limité (par exemple : acheter « Oui » à 0,39 dollar ou vendre « Non » à 0,61 dollar).

Incentives aux teneurs de marché

Pour encourager la liquidité, les fournisseurs (makers) sont généralement exonérés de frais, bien que certains marchés spéciaux puissent appliquer des frais très faibles.

Découverte des prix

Le prix évolue dynamiquement selon l’offre et la demande, reflétant le consensus du marché sur la probabilité de l’événement. Par exemple, si quelqu’un achète « Oui » à 0,60 dollar et qu’une autre personne vend « Non » à 0,40 dollar, le système les met en relation : le contrat est créé, chacun investit respectivement 0,60 et 0,40 dollar, soit un total de 1 dollar.

Mécanisme de règlement du marché

Confirmation des résultats

Le résultat de l’événement est déterminé selon une source d’information officielle pré-spécifiée (rapports gouvernementaux, résultats sportifs officiels, etc.).

Règlement automatique

Si l’événement se produit, les détenteurs du contrat « Oui » reçoivent automatiquement 1 dollar par contrat. Sinon, les détenteurs du contrat « Non » gagnent, et les contrats des perdants valent zéro. Aucun frais supplémentaire n’est appliqué.

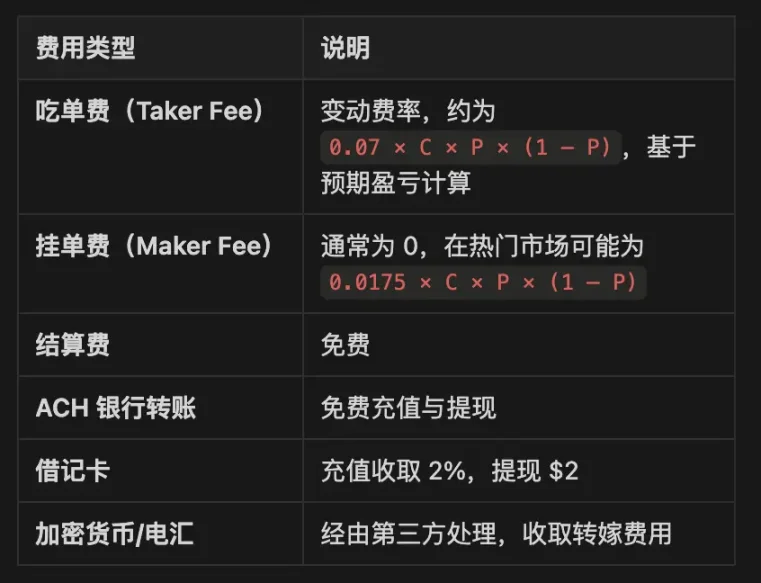

Structure des frais (Fee Structure)

Définition : P = prix du contrat, C = quantité du contrat

Polymarket

Aperçu de Polymarket : Polymarket est une plateforme de marché prévisionnel décentralisé construite sur Polygon, permettant aux utilisateurs d’échanger des jetons binaires associés aux résultats d’événements (jetons Oui/Non). Elle utilise le Conditional Token Framework (CTF), garantissant que chaque paire de jetons de résultat est entièrement couverte par une réserve stablecoin (USDC). Le mécanisme d’échange repose sur un carnet d'ordres centralisé hybride (CLOB) pour une exécution efficace. Le règlement des marchés s'effectue via l'Oracle optimiste d'UMA, un système de résolution distribué contestable.

Cadre des jetons conditionnels (CTF) et jetons de résultat

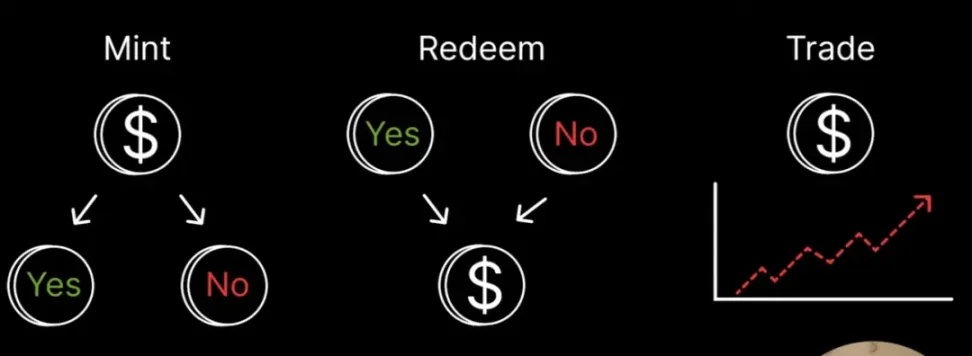

Polymarket utilise le Conditional Token Framework de Gnosis pour représenter chaque résultat de marché sous forme de jeton conditionnel, déployé sur la chaîne Polygon. Pour un marché binaire, deux jetons ERC-1155 sont créés, par exemple un jeton Oui et un jeton Non, tous deux pleinement garantis par un montant équivalent en USDC.

La division de 1 USDC génère 1 jeton Oui + 1 jeton Non. La fusion des jetons Oui/Non permet de récupérer 1 USDC, assurant que chaque paire de jetons est entièrement garantie. À la fin de l’événement, seul le jeton correspondant au bon résultat vaut 1 dollar, l’autre devenant sans valeur.

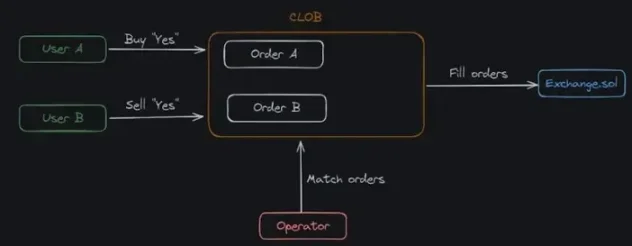

Architecture hybride de carnet d'ordres (CLOB/BLOB)

Polymarket adopte une architecture hybride appelée Binary Limit Order Book (BLOB), combinant gestion hors chaîne des ordres et exécution économique sur chaîne. Les utilisateurs signent leurs ordres hors chaîne, puis des nœuds opérateurs recherchent des correspondances. Si une adéquation existe, le résultat est soumis au smart contract pour échange.

Cycle de vie d’un ordre

-

L'utilisateur signe hors chaîne un ordre EIP-712 (ex. : Acheter OUI à 0,62$)

-

Un nœud opérateur maintient un carnet d'ordres hors chaîne

-

Quand un ordre correspondant est trouvé, le nœud soumet la correspondance au contrat Exchange.sol

-

L’échange atomique est exécuté sur chaîne et le règlement finalisé

Exemple d’échange atomique

-

Achat vs Vente : une personne achète Oui à 0,40$, une autre vend Oui à 0,40$, le contrat échange USDC et jeton Oui

-

Achat vs Achat : deux personnes achètent respectivement Oui et Non, le contrat prélève au total 1 dollar, divise en jetons Oui/Non et les attribue

-

Vente vs Vente : deux personnes vendent Oui/Non, les jetons sont fusionnés pour restituer la garantie

-

Prise en charge des exécutions partielles, combinaison multiple d’ordres, ajustement des prix, exécution intégrée et exécution atomique complète

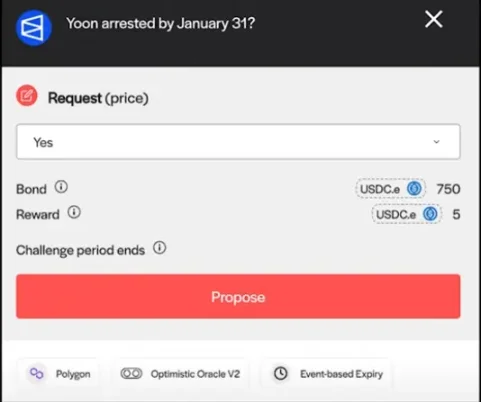

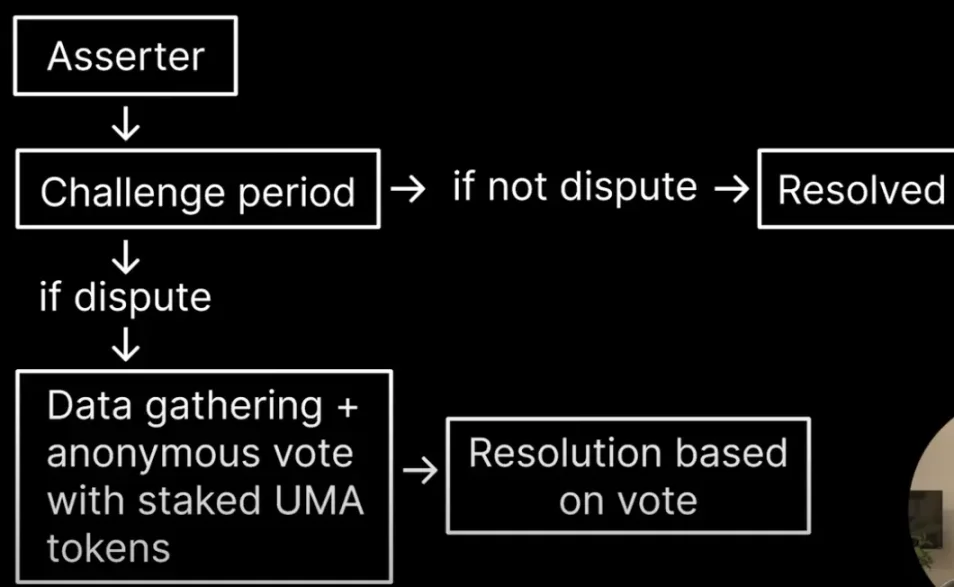

Oracle optimiste d'UMA

Contrairement aux bourses traditionnelles qui utilisent des décisions internes ou des sources de données fermées, Polymarket s'appuie sur l'Oracle optimiste d'UMA pour parvenir à un consensus communautaire.

À la fin de l’événement, toute personne peut soumettre une proposition de résultat accompagnée d’un dépôt, lançant ainsi une période de contestation.

En l'absence de contestation, le résultat est accepté. En cas de contestation, la communauté UMA vote pour trancher.

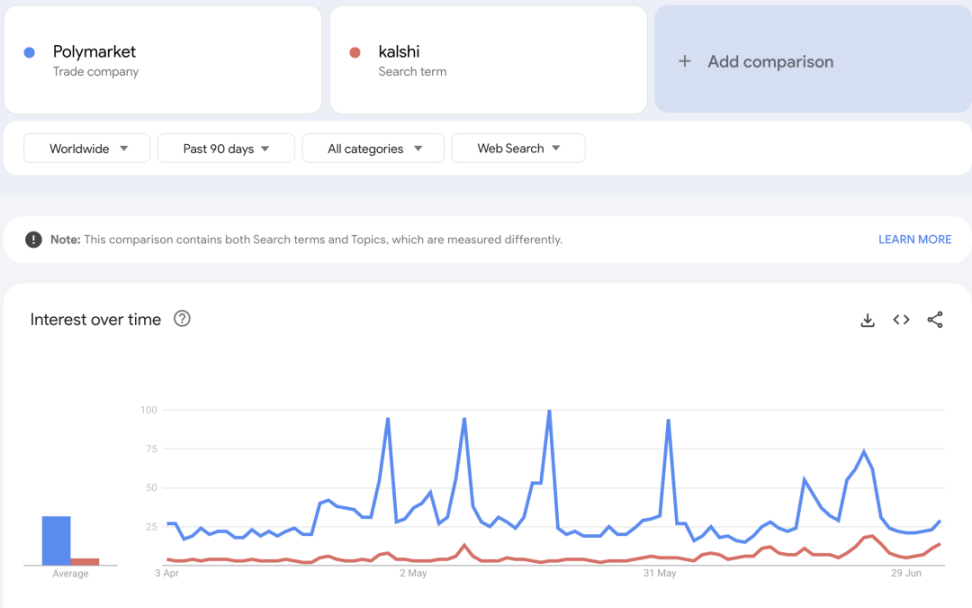

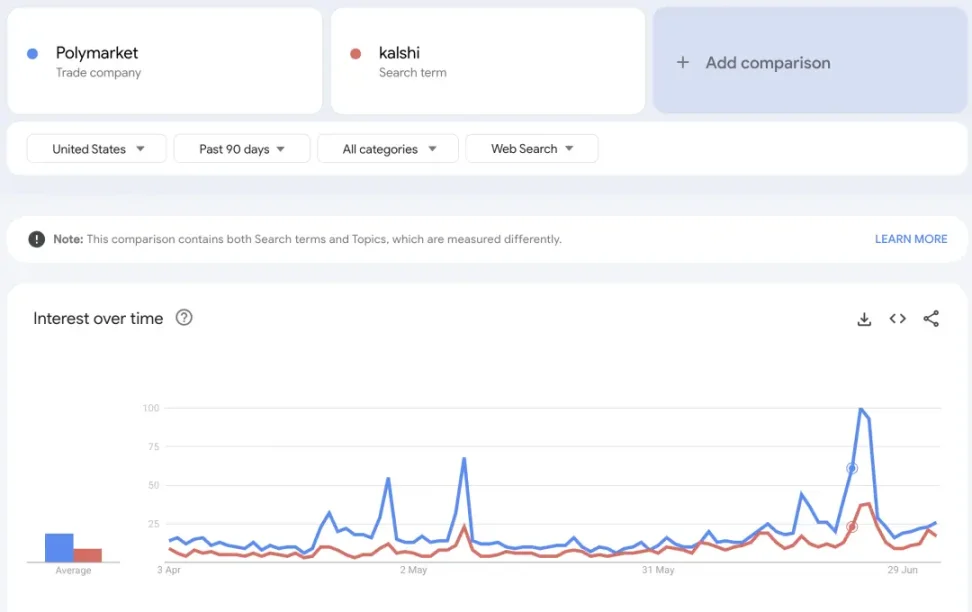

Kalshi vs Polymarket : comparaison structurelle et technique

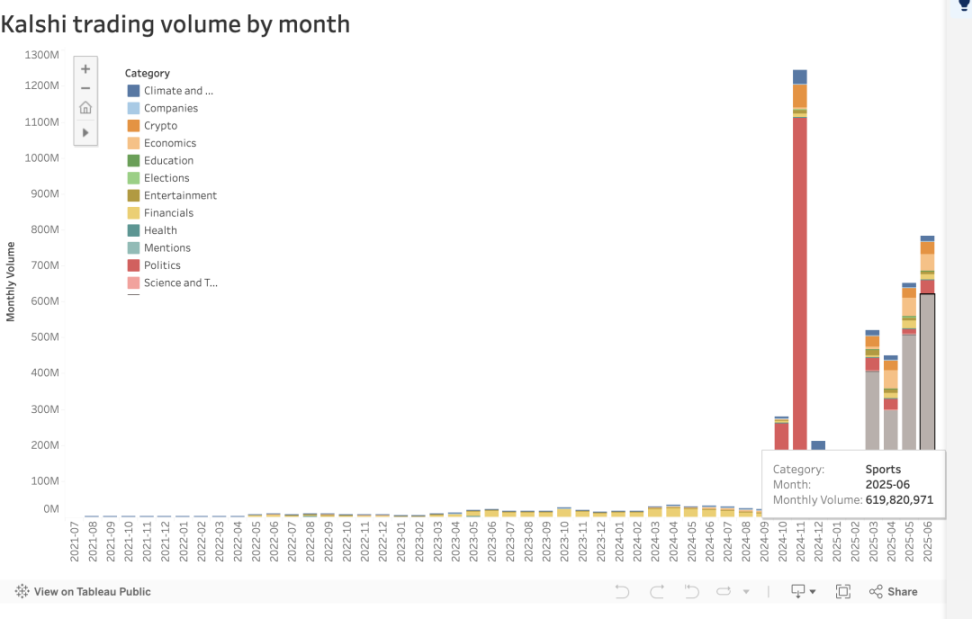

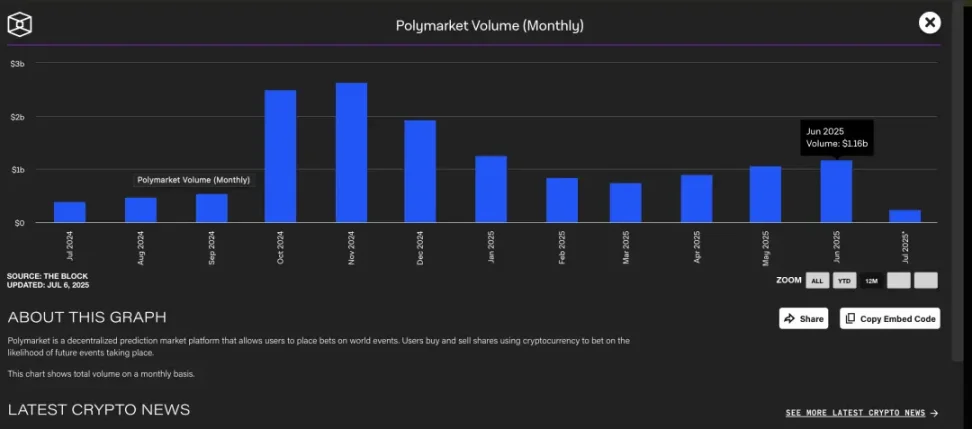

En juin, le volume mensuel global de Polymarket (marchés politiques, technologiques, divertissement, etc.) s'élevait à 1,16 milliard de dollars, légèrement supérieur aux environ 800 millions de Kalshi.

Stratégie d'expansion du marché / Dynamique de croissance

Perception académique : « La propension au jeu avec les jetons cryptographiques »

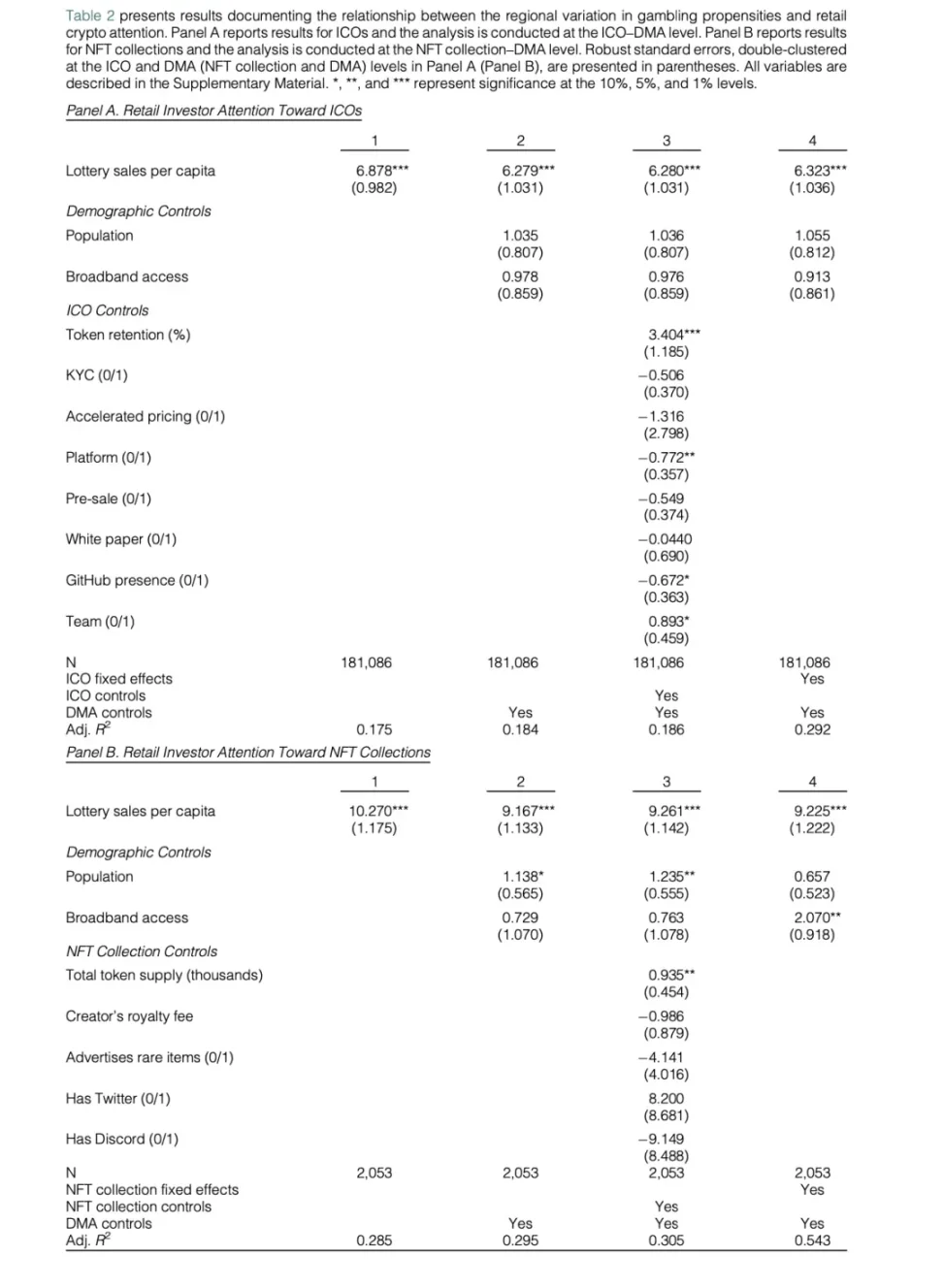

Une étude récente, publiée après évaluation par les pairs, intitulée « Gambling on Crypto Tokens ? » (« Jouer avec des jetons crypto ? »), apporte des preuves solides d’un lien entre les actifs cryptographiques et les comportements de jeu. Les chercheurs ont utilisé Google Trends comme indicateur de l’attention des investisseurs particuliers, révélant plusieurs schémas marquants :

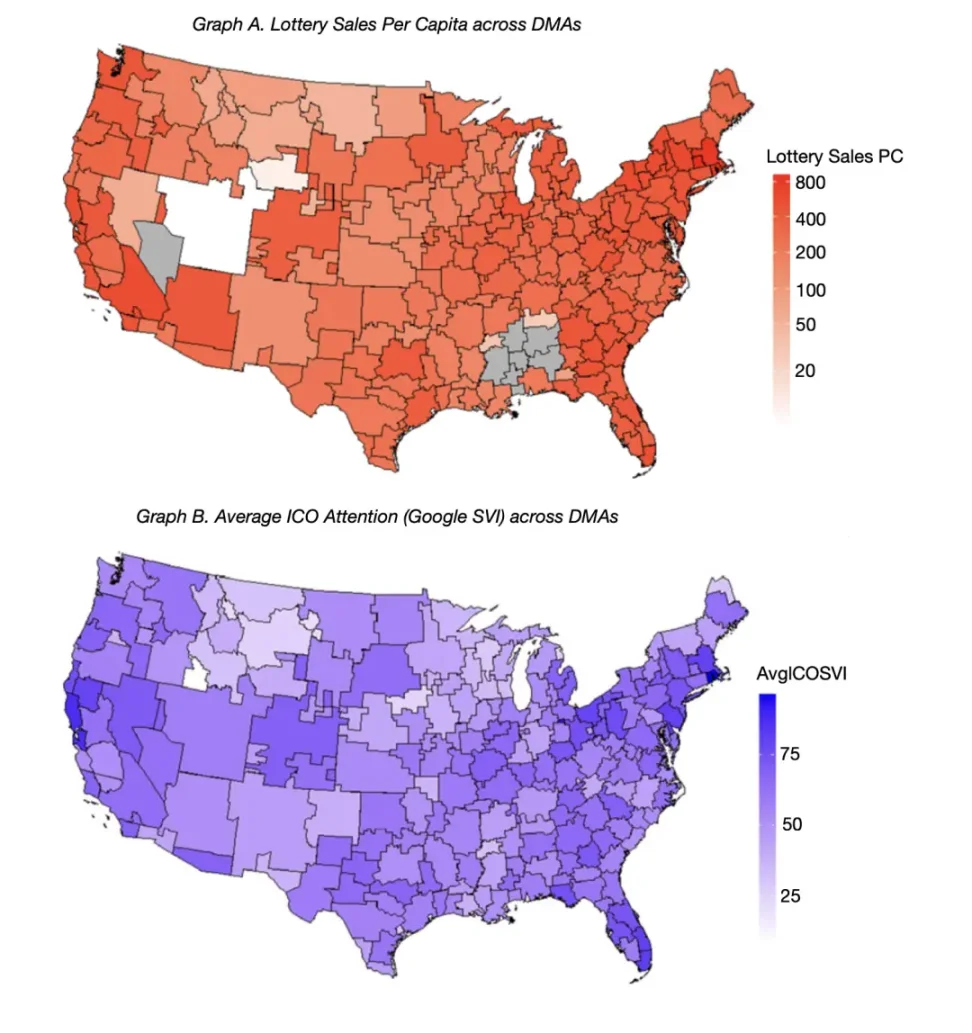

1. Les ventes de loterie par habitant prédisent l'intérêt pour les jetons crypto

L'indice de volume de recherche (Search Volume Index, SVI_{i,d}) représente le niveau d’attention accordé, dans une zone géographique spécifique (DMA) d, à un projet de lancement initial de jetons (ICO) ou NFT i au moment de sa sortie. Le coefficient clé β₁ dans le modèle de régression mesure l’influence de la propension au jeu dans cette zone sur l’intérêt pour les actifs crypto. f(X_d) représente les variables contrôles régionales pouvant affecter l’intérêt pour un ICO ou NFT.

La variable explicative principale X_d est : les ventes de loterie par habitant, incluant des termes d'interaction avec les caractéristiques des jetons.

Les résultats de régression montrent que, aux États-Unis, les zones (DMA) à forte vente de loterie par habitant affichent une activité de recherche Google significativement plus élevée concernant :

Lancement initial de jetons (ICO) : les coefficients de régression se situent entre 6,28 et 6,88, avec une valeur p < 0,01, statistiquement significative.

Cela indique un fort chevauchement comportemental entre les joueurs et les investisseurs particuliers en crypto.

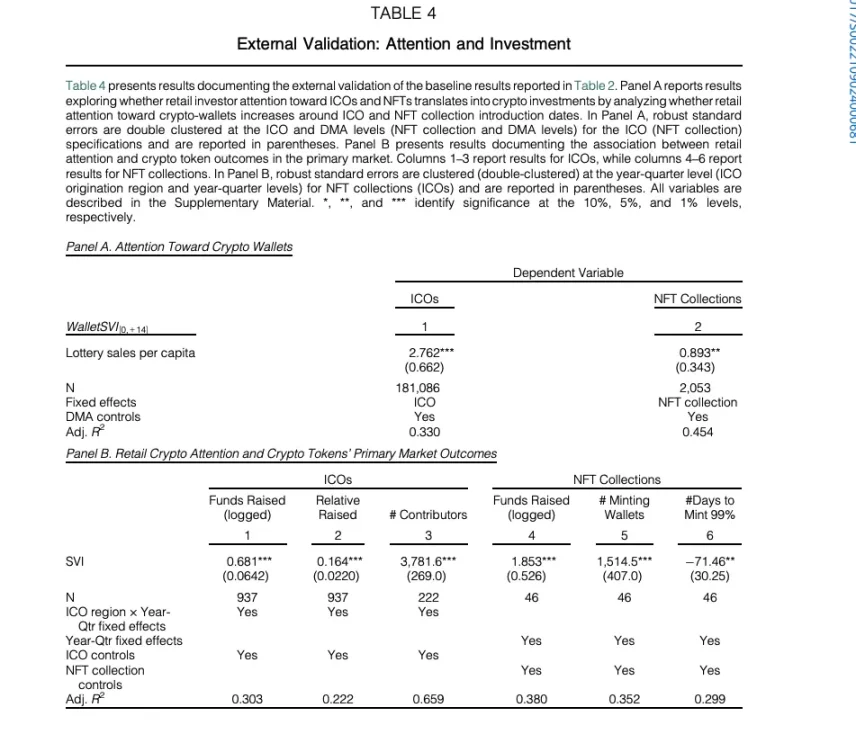

2. Intérêt pour les portefeuilles et résultats d'investissement

Dans les zones à forte vente de loterie par habitant, l’activité des portefeuilles augmente rapidement après le lancement d’un ICO ou NFT.

-

Pendant les lancements ICO/NFT, la recherche liée aux portefeuilles (Wallet SVI) (comme MetaMask, Coinbase Wallet, etc.) connaît une hausse encore plus marquée dans les zones à forte vente de loterie.

-

Ces zones affichent également des montants levés plus élevés, davantage de participants et une vitesse de frappe NFT plus rapide.

3. La légalisation du jeu comme expérience naturelle

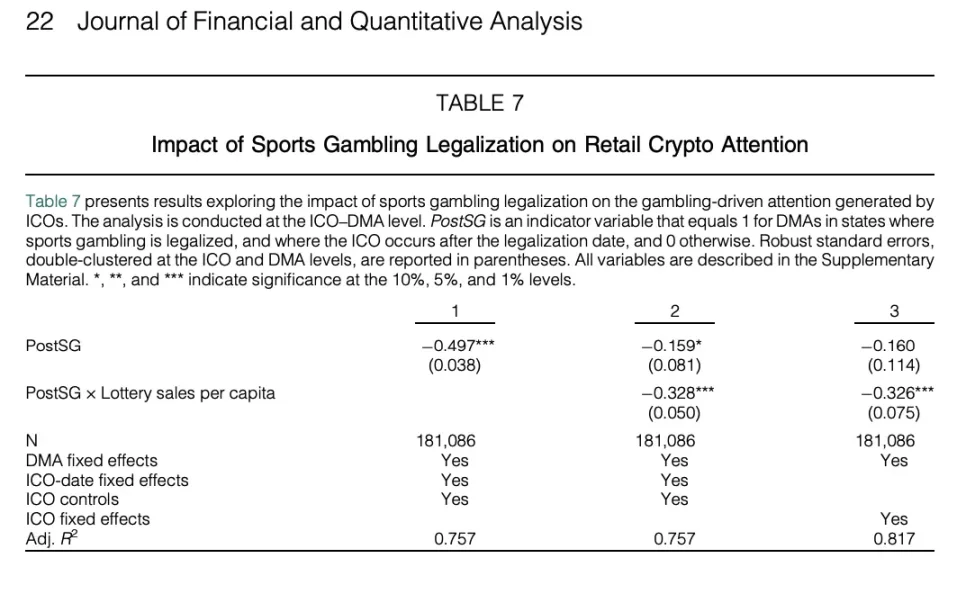

Le tableau 7 de cet article exploite les différences temporelles dans la légalisation des paris sportifs entre les États américains comme expérience naturelle. Les résultats montrent que, lorsque le jeu devient légal dans un État, l’intérêt lié à la crypto diminue nettement dans les zones à forte vente de loterie :

Le terme d'interaction dans le modèle de régression (PostSG × ventes de loterie) présente une forte relation négative, hautement significative.

Cela signifie qu’il existe un effet de « substitution » entre les jetons crypto et les activités de jeu : une fois qu’une voie légale de jeu est disponible, l’intérêt spéculatif pour les actifs crypto diminue.

La conclusion de l’étude est très claire : « Les préférences de jeu peuvent fortement prédire l’intérêt des investisseurs particuliers pour les marchés cryptographiques. »

Le trading de crypto n’est pas seulement « comme un jeu » ; pour une partie des utilisateurs, c’est bel et bien un jeu.

Ces résultats renforcent la comparaison entre les deux domaines et soulignent l’existence d’utilisateurs présentant une forte propension au risque, cherchant une stimulation spéculative sur des plateformes comme les casinos ou Coinbase.

Marché du jeu cryptographique : Stake.com comme échantillon représentatif

Pour mesurer l'ampleur du marché, on peut observer la montée en puissance des plateformes natives crypto (acceptant uniquement des dépôts en crypto), comme Stake.com.

En quelques années seulement, Stake a capté la demande mondiale massive pour un divertissement à haut risque et haut rendement, connaissant une croissance explosive :

-

Chiffre d'affaires impressionnant : Stake a généré environ 2,6 milliards de dollars de revenus bruts de jeu en 2022 (contre 105 millions en 2020), entrant ainsi parmi les plus grandes sociétés de jeux au monde. La croissance se poursuit : en 2024, son chiffre d'affaires atteint environ 4,7 milliards, soit une augmentation de 80 % par rapport à 2022. Par comparaison, le géant traditionnel Entain a réalisé environ 5 milliards en 2024, et Flutter environ 14 milliards. Stake entre désormais dans la même catégorie.

-

Taille des utilisateurs et couverture : Au cours de l'année 2023, la plateforme comptait plus de 600 000 utilisateurs actifs, malgré des blocages dans des marchés comme les États-Unis ou le Royaume-Uni. Ses utilisateurs sont principalement concentrés en Asie du Sud-Est, au Japon, au Brésil, etc., là où la réglementation du jeu en ligne est permissive. Des centaines de milliers d'utilisateurs à travers le monde contournent les restrictions géographiques pour rejoindre une seule plateforme de jeu crypto, révélant une demande énorme mais refoulée.

-

Joueur mondial majeur : La croissance fulgurante de Stake en fait désormais la septième plus grande entreprise de jeux au monde (en revenus), dépassant de nombreuses sociétés traditionnelles de paris sportifs. Notamment, DraftKings, plateforme américaine célèbre, a vu son chiffre d'affaires devancé par Stake, ce qui montre que le modèle de jeu piloté par la crypto ouvre un nouveau marché total accessible (TAM) inatteignable pour les entreprises traditionnelles.

Pourquoi les marchés prévisionnels ont un avantage sur les sociétés de paris traditionnelles :

Négociation en cours d’événement (clôture anticipée / prise de bénéfice)

Des marchés prévisionnels comme Kalshi permettent aux utilisateurs d’acheter ou de vendre leurs positions avant la fin de l’événement, verrouillant ainsi gains ou pertes à l’avance (similaire à la fonction « Cash Out » de Hong Kong Jockey Club), offrant les avantages suivants :

-

Hedger activement les risques en situation d'incertitude

-

Ajuster dynamiquement le portefeuille

-

Prendre des décisions spéculatives plus flexibles

Sociétés de paris traditionnelles (Stake, Bet365, etc.)

Bien que certaines sociétés modernes offrent aussi une fonction de règlement anticipé, elles présentent les limitations suivantes :

-

Le contrôle est entre les mains de la société de paris, l'utilisateur manque d'autonomie

-

Peut subir un glissement de prix ou des frais supplémentaires

Taille globale du secteur

Stake n’est qu’un exemple représentatif du marché du jeu crypto. Selon des rapports sectoriels, les revenus bruts des casinos crypto ont dépassé 81 milliards de dollars en 2024, et malgré une réglementation de plus en plus stricte dans de nombreux pays, leur croissance ne ralentit pas.

Ce chiffre représente les revenus bruts générés par les paris effectués en crypto, indiquant que l’intersection « crypto × jeu » a formé un bassin d’utilisateurs et de capitaux extrêmement important, qui s’oriente majoritairement vers des plateformes offshore ou non régulées.

Le succès de Stake.com prouve clairement :

Il existe un groupe massif de marché constitué d’utilisateurs qui :

-

sont habitués à utiliser la crypto pour les transactions ;

-

aiment la spéculation et les événements à haute volatilité ;

-

désirent participer à des « paris » en dehors des canaux traditionnels.

En substance, ces personnes constituent la base d'utilisateurs centrale des marchés prévisionnels, mais elles sont actuellement concentrées sur des plateformes non régulées comme Stake.

Une bourse régulée comme Kalshi, grâce à sa structure de marché solide et à sa conformité réglementaire, pourrait attirer une partie de ce groupe en leur offrant une expérience stimulante tout en étant conforme. La taille de la croissance de Stake montre que, si ces utilisateurs migraient vers des plateformes légales, le marché total annuel (TAM) des activités de jeu « à saveur crypto » aux États-Unis pourrait atteindre plusieurs dizaines de milliards de dollars.

Chevauchement des utilisateurs : similarités démographiques et comportementales

Il ne s'agit pas seulement d'un chevauchement théorique : plusieurs études et enquêtes ont confirmé que les traders de crypto et les joueurs partagent des caractéristiques démographiques et comportementales fortement similaires.

Dans de nombreux cas, il s'agit des mêmes personnes, voire de la même personne. Plusieurs points de convergence notables :

Jeunes, hommes, amateurs de risque : Le trading d’actifs crypto et les paris sportifs/casino attirent surtout des jeunes adultes masculins, généralement dotés d’une forte tolérance au risque. Ils recherchent des actifs à forte volatilité et des rendements importants. Une étude de l’Université Rutgers montre que parmi les joueurs mensuels, plus de 50 % ont effectué des transactions en crypto au cours de l’année dernière ; plus de 75 % des traders de titres à haut risque pratiquent aussi la crypto. Les chercheurs concluent : « Le trading de crypto est extrêmement attractif pour les personnes ayant du mal à contrôler leurs comportements de jeu. » Autrement dit, un trader journalier typique de crypto sur Robinhood (jeune, en quête de sensations, misant impulsivement sur des « meme coins ») ressemble fortement à un joueur de poker ou un parieur sportif en quête de victoire.

Connectés 24h/24 : Le marché crypto fonctionne 24 heures sur 24, 7 jours sur 7, sans interruption ; le jeu en ligne est lui aussi accessible à tout moment, procurant une stimulation continue de dopamine. Beaucoup de ceux passés du jeu au trading de crypto disent avoir été attirés par la possibilité de « trader à tout moment », surtout le week-end ou tard dans la nuit. Pour les personnes très connectées et impulsives, la crypto et le jeu offrent une stimulation permanente — il y a toujours un match sur lequel parier, toujours une crypto en train de fluctuer.

Ainsi, la cible que Kalshi peut viser est précisément ces utilisateurs particuliers passionnés de spéculation, présents à la fois dans les communautés de trading crypto et de jeu. Ces utilisateurs pratiquent déjà des comportements similaires ; l’enjeu est de leur offrir un produit qui, dans un cadre sécurisé et conforme, procure une expérience similaire. Ce chevauchement comportemental indique aussi que la stratégie marketing de Kalshi doit à la fois insister sur l’excitation des marchés prévisionnels (pour séduire les joueurs) et mettre en avant ses aspects financiers et rationnels (pour toucher leur identité d’investisseur).

Évolution de la narration crypto : vers la conformité

Au cours des dernières années, la narration globale autour de la crypto a profondément changé, passant d’une innovation « hors régulation » à un secteur dominé par les institutions et la conformité réglementaire. Ce changement crée un environnement concurrentiel favorable pour des plateformes régulées comme Kalshi, et met en lumière la valeur stratégique de sa protection réglementaire (approbation CFTC).

Rapprochement des institutions traditionnelles : La tendance actuelle est à l'implication active des grandes institutions financières traditionnelles et des gouvernements dans le secteur crypto, apportant crédibilité et normalisation. Par exemple, en 2023, BlackRock, la plus grande société de gestion d’actifs au monde, a déposé une demande d’ETF Bitcoin, suscitant un optimisme quant à une possible approbation par la SEC d’un ETF au comptant. En juin 2025, le Sénat américain a adopté une loi sur la régulation des stablecoins (GENIUS Act), établissant un cadre fédéral pour la crypto. Sur le plan géopolitique, l'équipe de l'ancien président américain Trump a proposé des politiques favorables à la crypto, comme une « réserve nationale en Bitcoin ». Tous ces signes indiquent que la crypto n’est plus une zone marginale, mais qu’elle intègre progressivement le système financier mainstream et conforme.

La conformité comme avantage concurrentiel : Dans ce nouvel environnement, la conformité est la compétitivité. Le secteur a basculé de « tester vite et échouer vite » à « construire lentement et en conformité ». Kalshi a mis six ans à obtenir l'approbation de la CFTC, devenant une bourse nationale américaine agréée (Designated Contract Market, DCM), pouvant légalement offrir des contrats événementiels dans les 50 États, y compris en Californie ou au Texas, là où les paris sportifs sont interdits. Cette qualification est extrêmement difficile à reproduire. En comparaison, les concurrents natifs crypto de Kalshi, comme Polymarket, restent dans une zone grise réglementaire, incapables d’opérer légalement aux États-Unis et vulnérables aux pressions réglementaires. Dans le contexte actuel de « crypto institutionnelle », le statut fédéral conforme de Kalshi devient un argument commercial majeur, apportant confiance, clarté juridique et accès national — exactement ce vers quoi le secteur évolue. En résumé, Kalshi a pris une longueur d’avance sur la conformité, tandis que les autres plateformes peinent à le rattraper.

Stratégie de Kalshi : se positionner comme « trading » plutôt que « jeu » + canal de distribution Robinhood

Kalshi fait preuve d'une grande prudence dans son positionnement de marque, évitant soigneusement l'étiquette de « jeu ». Elle se présente comme une nouvelle plateforme de trading, offrant un outil d’investissement en « contrats événementiels », avec une certification d’échange régulé. Cette stratégie est très prospective :

« Nous ne sommes pas une maison de paris » — distinction linguistique et structurelle : Les fondateurs et dirigeants de Kalshi insistent régulièrement sur le fait que la plateforme est une bourse de compensation, pas un bookmaker. Contrairement aux maisons de paris qui misent contre les utilisateurs, Kalshi ne fait que matcher les ordres et percevoir des frais (semblable aux commissions de trading d’actions). Un représentant de Kalshi déclare : « Nous ne sommes qu’une bourse… nous ne gagnons pas d’argent sur les pertes des autres. »

Le PDG Tarek Mansour va plus loin : « Si nous sommes du jeu, alors tout le marché financier devrait être considéré comme tel. »

Cette déclaration résume la logique de positionnement de Kalshi : considérer les contrats événementiels comme des produits dérivés financiers. Parier sur « juillet battra-t-il un record historique de chaleur ? » revient, selon eux, à acheter un contrat à terme sur le pétrole ou une option sur résultats, et non à lancer des dés. Cette stratégie de reformulation linguistique est très efficace : elle améliore la perception réglementaire et pousse les utilisateurs à voir cela comme un « investissement » plutôt qu’un « pari ».

Intégration avec Robinhood : En début 2025, Kalshi a annoncé un partenariat avec Robinhood. Avec plus de 15 millions d'utilisateurs actifs, Robinhood est un lieu de rassemblement des petits traders jeunes. Ce partenariat a permis l’intégration d’un bloc « Marchés prévisionnels » dans l’application Robinhood, permettant aux utilisateurs d’y trader directement les contrats événementiels fournis par Kalshi (prévisions de données économiques, voire résultats sportifs). Cela a considérablement accru la portée de Kalshi. L'action Robinhood a même augmenté d'environ 8 % suite à cette intégration, les investisseurs saluant son potentiel de valorisation. En s'insérant dans l'écosystème Robinhood, Kalshi évite les coûts élevés d'acquisition d'utilisateurs et intègre naturellement les marchés prévisionnels parmi les catégories d'actifs existantes (actions, options, crypto), normalisant ainsi le produit.

Éviter le mot « jeu » : Kalshi évite soigneusement le mot « jeu » dans sa communication et ses supports médias. Par exemple, elle nomme ses contrats « contrats événementiels Oui/Non (Yes/No Contracts) », et ses blogs ou documents pédagogiques insistent sur leur fonction prévisionnelle et leur valeur informative, plutôt que sur la stimulation du jeu.

Même dans sa collaboration avec Robinhood, la terminologie employée met l’accent sur « rendre accessibles les marchés d’événements au grand public », sans jamais recourir à un vocabulaire de paris. Cette construction de marque subtile sert à la fois à répondre aux exigences réglementaires et à dissiper la stigmatisation liée au jeu. En habillant les marchés prévisionnels d’une « expérience de trading », Kalshi attire un public plus large — y compris ceux qui aiment la spéculation mais veulent se considérer comme des « investisseurs rationnels ».

La frontière entre jeu et trading a toujours été floue. En tant qu'étudiant en finance quantitative, on nous enseigne souvent que la volatilité du marché suit un mouvement brownien aléatoire. Mais cela soulève une question : si le trading est conduit par la volatilité, la

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News