Pump/Bonk/$M : le trio des mèmes, deux voies pour l'émission d'actifs

TechFlow SélectionTechFlow Sélection

Pump/Bonk/$M : le trio des mèmes, deux voies pour l'émission d'actifs

Le premier niveau : un éléphant dans une pièce en tôle ; le second niveau : se cacher sous l'éléphant, lorsque la fenêtre est percée, l'éléphant s'envole vers le ciel.

Auteur : Zuo Ye, Mont Wai Bo

Le secret pour devenir riche du jour au lendemain = Créer un nouveau type d'actif + Améliorer l'efficacité du capital

Dans tout le processus du lancement du jeton $PUMP, de l'agitation médiatique à son retour au calme, les plus grands bénéficiaires sont désormais visibles : MemeCore. Son jeton $M non seulement domine les classements tendance sur CT, mais a également décroché avec succès le soutien de Binance Alpha. Bonk suit de près, en ciblant activement les utilisateurs de la zone chinoise.

Quand des projets anglophones parlent chinois, cela me rappelle l'époque de SBF, quand le monde semblait encore unifié.

Légende : Bonkfun parle chinois

Source : @SolportTom

Mais ne vous inquiétez pas, aujourd'hui il ne s'agit pas d'analyser les mouvements de prix des PUMP, mais plutôt de comprendre pourquoi les plateformes Meme lancent des jetons, et comment, même après la fin du grand cycle Meme, ce type de lancement continue de susciter des remous.

Ramasser le dernier sou

Le lancement de jeton par PumpFun vise à maximiser la valeur de la plateforme Meme elle-même.

Normalement, une plateforme Meme aurait dû disparaître dès que CZ a lancé FourMeme, marquant ainsi la fin du consensus sectoriel autour des plateformes Meme comme principaux émetteurs d'actifs mainstream. Précisons bien : je parle ici de la plateforme Meme en tant que standard industriel, pas du phénomène Meme lui-même, dont la fin remonte à janvier avec l'apparition de $TRUMP.

Pour rappel : Les Meme viennent de la mer, et repartiront vers la mer

La séparation subséquente entre PumpFun et Raydium — toi tu construis des pools AMM, moi je construis des lanceurs de Meme — est une preuve manifeste de cette fragmentation du consensus.

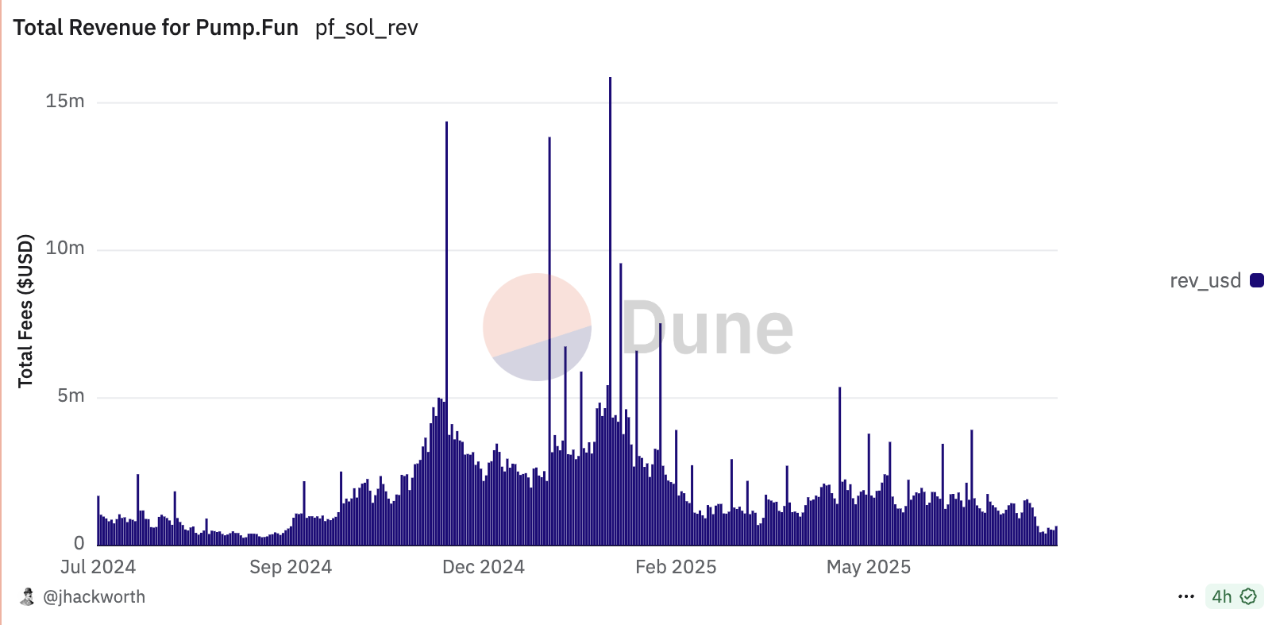

Légende : Évolution des profits de PumpFun

Source : @jphackworth42

C’est de plus en plus étrange : comment se fait-il que, près de six mois plus tard, PumpFun attire non seulement l’attention générale, mais réussisse aussi à attirer des concurrents comme Bonk ou $M qui divisent la liquidité ? Comparé aux secteurs DePIN, NFT, BTCFi ou L2, normalement, aucun d’eux n’a pu maintenir un tel niveau de trafic après la fin de leur récit principal.

Le scénario habituel consiste à lancer le jeton au pic du consensus pour exploiter toute la liquidité disponible :

-

• Exemple « réussi » dans le NFT : Blur ; exemple raté : OpenSea ;

-

• Dans le DePIN : Filecoin, Helium (Mobile) ; contre-exemple : Starpower ;

-

• Dans le BTCFi : Babylon ; contre-exemples : les nombreuses solutions BTC L2.

Or, théoriquement, toute la liquidité Meme aurait dû être absorbée par $TRUMP, et l’apparition de FourMeme aurait dû signifier la mort de PumpFun. Pourtant, le jeton $PUMP parvient encore à faire parler de lui.

PumpFun propose la sortie la plus parfaite pour un secteur en déclin : ramasser le dernier sou accumulé par le marché.

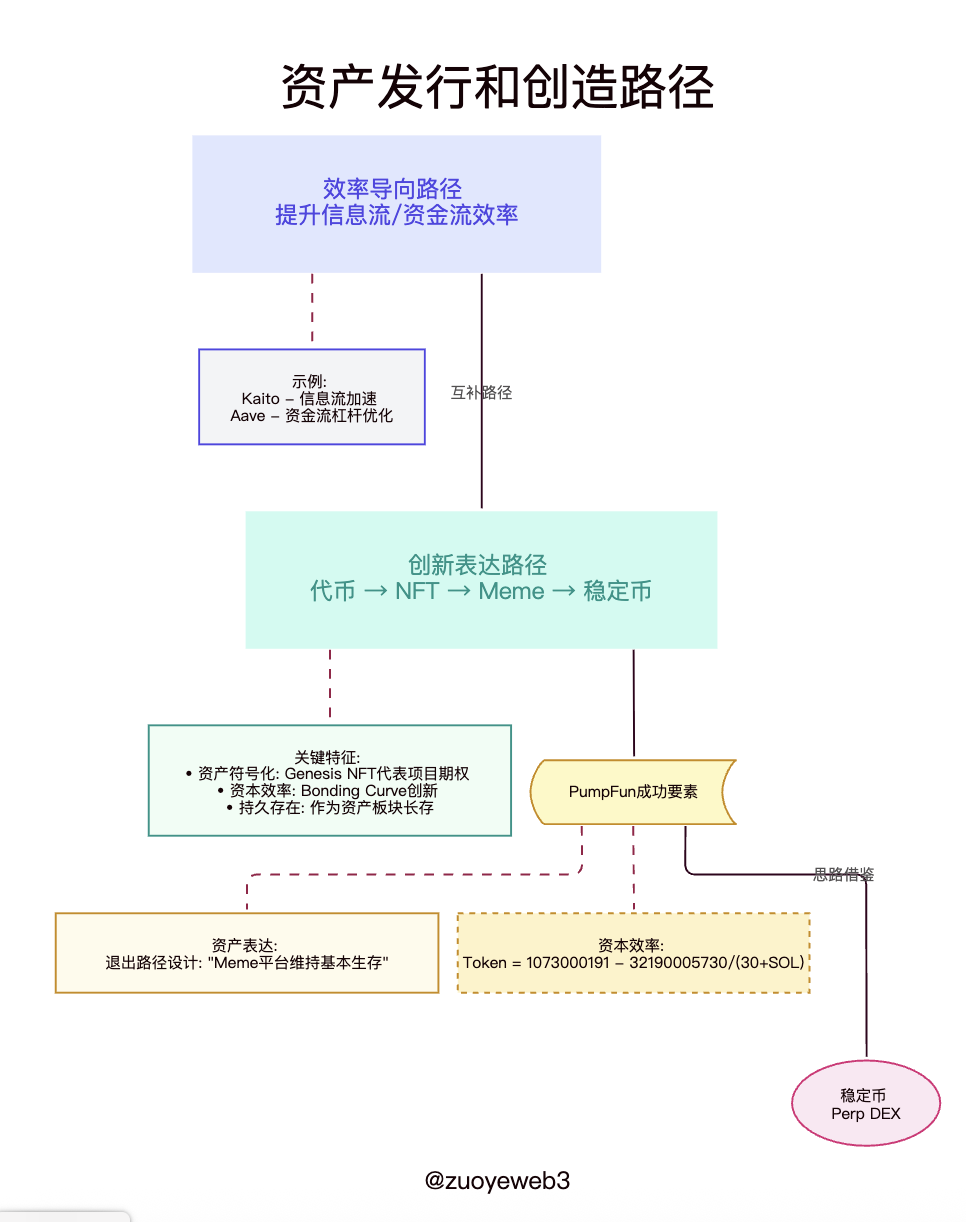

La création et l'expression dans les actifs cryptos obéissent à deux logiques : celle de l'efficacité, qui accélère les flux d'information (Kaito) ou de capitaux (Aave) avec davantage de levier, et celle de l'innovation d'expression, qui suit l'évolution jeton → NFT → Meme → stablecoin.

Pour comprendre ce que PumpFun a réussi, revenons sur les réussites et échecs du NFT. Contrairement aux inscriptions ou au BTCFi, secteurs finalement discrédités, le NFT a trouvé sa place auprès des équipes projet.

Le NFT Genesis représente une sorte d’option sur le projet, voire un équivalent de Coinlist, selon la manière dont il est conçu. Le NFT en tant que symbole de mode ou billet d’entrée a échoué, mais a permis le succès du NFT en tant que symbole d’actif.

Le boom du NFT ne reviendra pas, mais selon moi, le Meme survivra comme catégorie d’actif.

Tout comme l’ère des altcoins ne reviendra pas, cela n’empêche personne de continuer à lancer des altcoins ou chercher des alphas.

Il en va de même pour le Meme. Les systèmes d’évaluation évoluent. PumpFun ne deviendra ni Binance ni Hyperliquid, mais Uniswap n’est-il pas toujours vivant ?

Entre l’échec total et le succès absolu, il existe aussi la solution de l’atterrissage en douceur. Que l’histoire juge son héritage.

Le prochain cas d’usage viable

Auparavant, on pensait qu’un cas d’usage viable menait à l’adoption massive ;

Aujourd’hui, on considère qu’un cas d’usage est viable s’il permet simplement de finaliser un lancement de jeton.

Légende : Trajectoire de création et d’émission d’actifs

Source : @zuoyeweb3

Pas tout le monde ne sera pris par le Meme, mais tant que certains y participent, une plateforme d’émission peut survivre. Il faut bien un endroit où acheter des Maotai blockchain ou des $LABUBU virtuels.

Des NFT blue-chip aux NFT Genesis, de $TRUMP à $PUMP, une ère s’achève. Dans le petit cycle crypto, le Meme a duré 6 mois, plus longtemps que bien des narratifs technologiques de 2 à 3 mois.

Il ne reste qu’un mystère inexpliqué : la courbe de bonding. Nous connaissons bien x*y=k dans les DEX AMM, mais nous ignorons toujours comment les paramètres exacts de la courbe de bonding ont été déterminés.

Petit fait méconnu : FriendTech utilise aussi une courbe de bonding. Dès l’été 2020 DeFi, ce furent AMM, ordres limites et courbes de bonding qui s’affrontèrent. Uniswap a remporté l’AMM, dYdX les ordres limites, et la courbe de bonding n’a vraiment brillé qu’en rencontrant PumpFun.

Un autre secret laissé par PumpFun : la courbe de bonding améliore l’efficacité du capital. Le Meme n’a jamais été qu’un simple nouveau type d’actif ; l’orientation « efficacité du capital » de PumpFun en tant que plateforme a été clé dans la conception produit.

Selon l’algorithme de @CuntouErjiu, Pump Fun modifie profondément x*y=k. L’équation de la courbe de bonding est la suivante :

Quantité Quantité

Les paramètres sont :

Les autres plateformes de lancement Meme peuvent tenter d’inférer ou copier les paramètres de PumpFun, mais la façon dont cette formule a été initialement dérivée devient presque un mystère non résolu de la crypto, à l’image des grands modèles d’IA : publier le code source n’a aucun sens, seul le vrai open source concerne la méthode d’entraînement et le jeu de données.

Malheureusement, personne n’a encore véritablement décompilé l’équation originale de PumpFun. Sur ce point, sa moindre vulnérabilité quant à l’amélioration de l’efficacité du capital (du Meme) reste solide. Même si le Meme refroidit, le trafic résiduel continuera de soutenir la valeur de $PUMP.

À cet égard, PumpFun paraît bien plus fiable que bien des blockchains fantômes. Le retrait de USDT d’Algorand et EOS montre que ce ne sont pas les Meme qui sont oubliés.

Néanmoins, il faut admettre que le Meme, en tant que représentant d’une époque, est bel et bien terminé. Avoir brillé fut déjà une prouesse. Seuls BTC et ETH restent perpétuellement populaires. SOL veut entrer dans la danse, mais devra passer de nombreux tests.

D’ailleurs, PumpFun ne reconnaît même pas SOL : tous les SOL gagnés sont immédiatement convertis en capital libellé en U. EOS, lui, conserve encore le BTC collecté. Et que dire de la fondation Ethereum qui vend de l’ETH ? À quelle catégorie appartient-elle ?

Conclusion

Les sujets chauds actuels sont les RWA et les stablecoins. Fixer son attention sur PumpFun n’a plus guère d’intérêt. Pourtant, PumpFun survivra mieux que des produits ponctuels comme FriendTech ou Blur, tout comme le Meme survivra mieux que le NFT ou le BTCFi. Son approche mérite d’être étudiée.

Penser la fin dès le début : les fondateurs doivent concevoir leur stratégie de sortie dès le départ. Pas seulement lister et lancer un jeton, mais se demander : après avoir fait sensation et quitté le devant de la scène, peut-on encore occuper une place utile en coulisses ?

On peut prédire que les Perp DEX connaîtront le même sort, car nous peinons à découvrir les algorithmes de matching hors chaîne des order books.

De manière similaire, citons aussi :

1. L’algorithme de routage des agrégateurs de DEX

2. L’algorithme de matching des DEX dark pool

3. L’algorithme de « mise à feu » de liquidité pour les produits d’options on-chain

Particulièrement pour les options on-chain, elles se retrouvent aujourd’hui dans la même impasse qu’était le trading Meme avant PumpFun : liquidité trop faible, et les subventions classiques via LP Token semblent inefficaces.

Un mot supplémentaire : le modèle des produits d’options on-chain doit être réinventé. Soit créer un produit crypto original comme le Meme, soit adapter un produit existant comme le contrat perpétuel. Peut-être que le VIX serait une bonne piste ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News