Qui influencera le taux d'intérêt le plus important au monde ? Benest « prend le pouvoir » sur Powell

TechFlow SélectionTechFlow Sélection

Qui influencera le taux d'intérêt le plus important au monde ? Benest « prend le pouvoir » sur Powell

Le Trésor américain, en privilégiant une stratégie d'augmentation de l'émission d'obligations à court terme, affaiblit de manière significative l'indépendance de la Réserve fédérale.

Rédaction : Bao Yilong, Wall Street Insights

La stratégie du Trésor américain en faveur d'une émission accrue d'obligations à court terme est en train de saper concrètement l'indépendance de la Réserve fédérale, transférant de facto le pouvoir de décision monétaire au département du Trésor.

Cette semaine, le secrétaire au Trésor américain, Bessent, a clairement exprimé sa préférence pour un recours accru au financement par dettes à court terme, marquant un contraste frappant avec ses critiques antérieures contre son prédécesseur accusé d'un excès de dépendance aux bons du Trésor. Cette stratégie équivaut en réalité à une politique de relance budgétaire quantitatif.

À court terme, la transition du Trésor vers une émission accrue d'obligations à court terme stimulera davantage les actifs risqués, les éloignant encore des valeurs justes à long terme, tout en poussant structurellement les niveaux d'inflation à la hausse.

L’impact plus profond réside dans la limitation sévère de la capacité de la Réserve fédérale à mener librement des politiques anti-inflationnistes, instaurant ainsi un régime de domination budgétaire. L'indépendance effective de la Fed a déjà été affaiblie ces dernières années, et la montée en flèche des émissions de titres à court terme privera davantage la banque centrale de l'espace nécessaire pour définir librement sa politique monétaire.

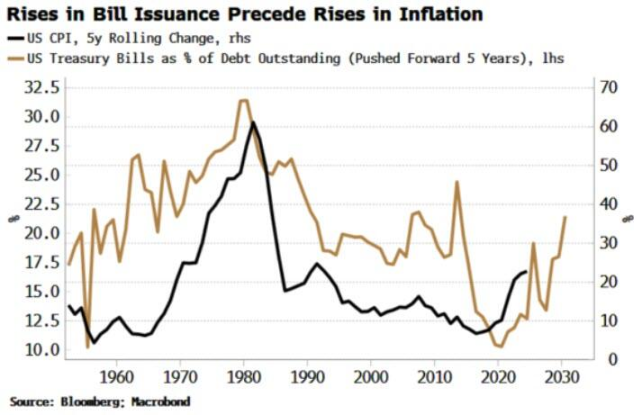

Pourquoi la dette à court terme alimente l’inflation

Dans les années à venir, la hausse de l'inflation semble inévitable, et la décision du Trésor américain d'augmenter l'émission de dettes à court terme pourrait bien devenir un facteur structurel aggravant cette inflation.

Les bons du Trésor, instruments d’échéance inférieure à un an, sont plus « monétaires » que les obligations à long terme. Les données historiques montrent que la part des bons du Trésor dans le stock total de dette impayée tend à précéder les mouvements à long terme de l'inflation, ce qui ressemble davantage à une relation de causalité qu’à une simple corrélation.

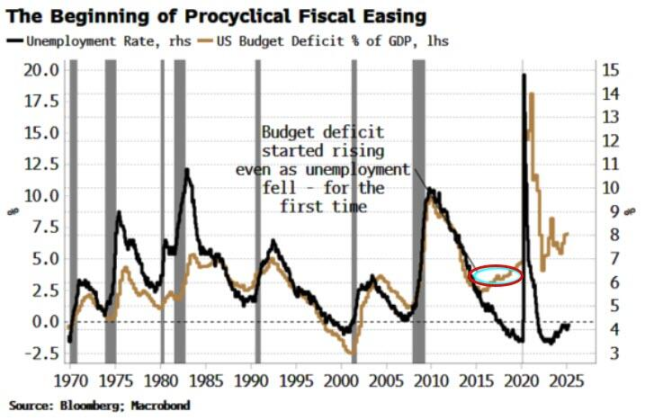

Le redémarrage du cycle inflationniste actuel a commencé par la remontée progressive des émissions de bons du Trésor à partir du milieu des années 2010, lorsque le déficit budgétaire américain a connu pour la première fois une croissance pro-cyclique.

En outre, l'essor explosif du marché des prêts-repris ces dernières années amplifie davantage l'effet des dettes à court terme. Grâce à l'amélioration des mécanismes de compensation et à une liquidité accrue, les opérations de pension deviennent elles-mêmes de plus en plus monétaires.

Les bons du Trésor bénéficient généralement d’un haircut nul (zero haircut) sur le marché des pensions, permettant ainsi un effet de levier plus élevé. Ces obligations, activées via les prêts-repris, ne restent plus inactives sur les bilans, mais se transforment en une forme de « quasi-monnaie » capable de faire monter les prix des actifs.

Par ailleurs, les choix stratégiques d’émission ont des impacts radicalement différents sur la liquidité du marché.

Un exemple marquant est que lorsque le ratio de l’émission nette d’obligations par rapport au déficit budgétaire annuel devient trop élevé, le marché boursier connaît souvent des difficultés. Le passage en territoire baissier du marché en 2022 en est une illustration. Cela a poussé la secrétaire au Trésor de l’époque, Janet Yellen, à libérer une grande quantité de bons du Trésor en 2023. Cette manœuvre a réussi à inciter les fonds du marché monétaire à utiliser l’outil de reverse repo (RRP) de la Réserve fédérale pour acheter ces titres courts, injectant ainsi de la liquidité sur le marché et relançant la reprise boursière.

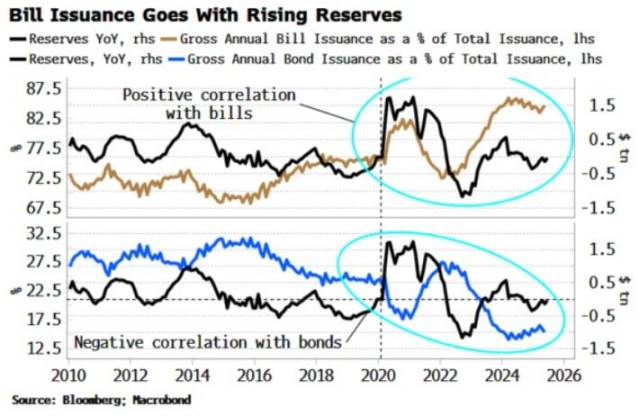

Des observations montrent également que le volume d’émission des bons du Trésor à court terme est généralement positivement corrélé à la croissance des réserves de la Réserve fédérale, particulièrement depuis la pandémie ; tandis que l’émission d’obligations à long terme présente une corrélation négative avec les réserves. En termes simples, émettre davantage de dette longue réduit la liquidité, alors qu’émettre davantage de dette courte l’augmente.

L’émission de dette à court terme procure une « stimulation douce » au marché, mais lorsque les cours boursiers sont déjà à des sommets historiques, que les positions des investisseurs sont surchargées et les valorisations excessivement élevées, cet effet stimulateur pourrait perdre en efficacité durable.

L’ère de la « domination budgétaire » arrive, la Fed prise au piège

Pour la Réserve fédérale, la combinaison d’une euphorie irrationnelle des actifs, d’une inflation élevée et d’un stock massif de dettes à court terme constitue un dilemme politique extrêmement délicat.

Selon les pratiques habituelles, la banque centrale devrait répondre à cette situation par une politique restrictive.

Toutefois, dans une économie accumulant une grande quantité de dettes à court terme, une hausse des taux se traduirait presque immédiatement par un resserrement budgétaire, car le coût d'emprunt du gouvernement augmenterait brutalement.

Alors, tant la Fed que le Trésor seraient soumis à d’énormes pressions pour assouplir à nouveau la politique afin d’en atténuer les effets. Quelle que soit l’issue, l’inflation en sortira victorieuse.

Avec la montée continue du stock de bons du Trésor impayés, la Fed deviendra de plus en plus hésitante à relever les taux, incapable d’accomplir pleinement sa mission. Au contraire, les déficits colossaux du gouvernement et son programme d’émission domineront de facto la politique monétaire, instaurant un régime de domination budgétaire.

L’indépendance monétaire, désormais acquise dans les habitudes du marché, sera fortement compromise — et ceci avant même la nomination du prochain président de la Fed, qui pourrait adopter une posture ultra-dovish alignée sur la Maison Blanche.

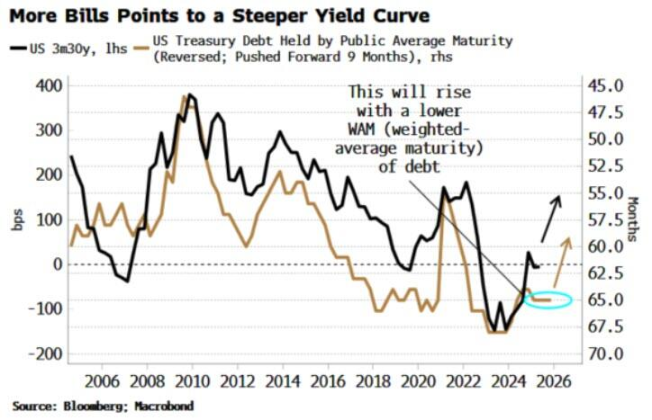

Il convient de noter que cette transformation aura des conséquences profondes à long terme sur les marchés. Premièrement, le dollar en sera la principale victime. Deuxièmement, avec le raccourcissement de la durée moyenne pondérée de la dette publique, la courbe des taux deviendra plus pentue, rendant ainsi le coût du financement à long terme plus élevé.

Pour maintenir artificiellement bas les taux d’intérêt à long terme, la probabilité de recourir à nouveau à des outils tels que le quantitative easing, le contrôle de la courbe des rendements (YCC) ou la répression financière augmentera fortement. Finalement, cela pourrait marquer une « victoire » pour le Trésor.

Si l’inflation est suffisamment élevée et que le gouvernement parvient à maîtriser son déficit budgétaire primaire, le ratio dette/PIB pourrait effectivement diminuer. Mais pour la Réserve fédérale, il s’agirait sans aucun doute d’une lourde défaite, son indépendance si péniblement conquise étant gravement affaiblie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News