Après avoir étudié 100 stablecoins portant intérêt, nous avons identifié 5 pièces prometteuses

TechFlow SélectionTechFlow Sélection

Après avoir étudié 100 stablecoins portant intérêt, nous avons identifié 5 pièces prometteuses

Les monnaies stables deviennent progressivement un consensus sur le marché.

Rédaction : Zuo Ye

L'acquisition de Bridge par Stripe n'est que le début ; Huma utilise des stablecoins pour remplacer les intermédiaires bancaires, Circle devient la nouvelle coqueluche du monde crypto après Coinbase grâce à USDC. Tout cela n'est qu'une pâle imitation de l'USDT.

Ethena arrive en retard mais repart en tête, MakerDAO se rebaptise Sky et passe aux stablecoins rémunérés, Pendle, Aave et d'autres accélèrent rapidement leur transformation USDC--PT/YT--USDe. Voici un résumé récent de l'histoire des stablecoins sur chaîne.

Au moins pour l'instant, les YBS (stablecoins rémunérés, Yield-Bearing Stablecoin) relèvent encore du concept de stablecoin. Il est difficile pour beaucoup de comprendre la différence fondamentale entre USDe et USDT. À mes yeux, les projets comme USDe visent à attirer les utilisateurs via des rendements, en redistribuant une partie des revenus générés par leurs actifs. Après avoir capté des dépôts, ils continuent à générer des rendements sur ces actifs.

Avant, l'émission d'USDT était un processus de création d'un nouvel actif. La réserve d'USDT étant gérée par ses émetteurs ou régulée par des entités tierces, sans lien direct avec les utilisateurs. Ces derniers ne pouvaient qu'accepter passivement l'idée que 1 USDT vaut 1 dollar américain, tout en espérant que cette valeur soit universellement reconnue.

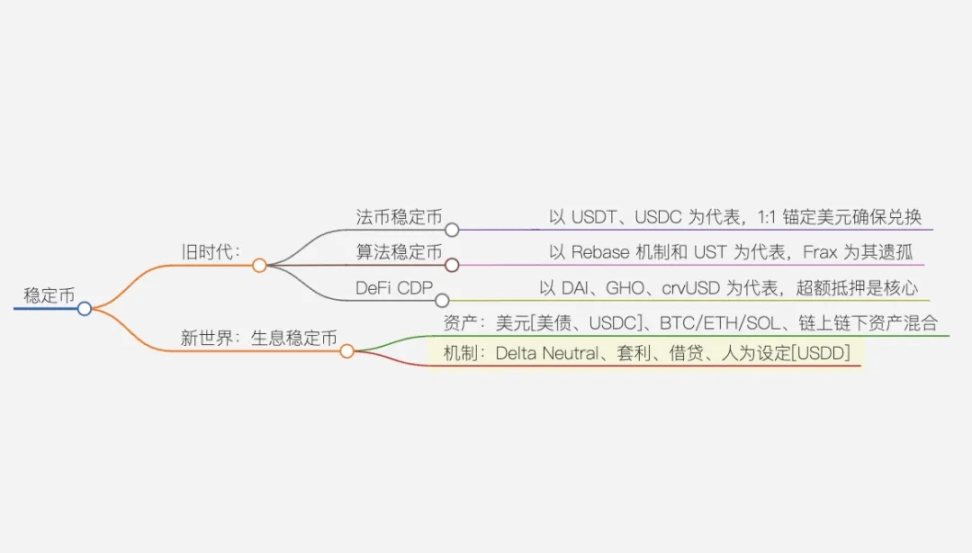

Légende : Classification des stablecoins

Source : @zuoyeweb3

Les YBS suivent la logique bancaire on-chain de collecte de dépôts puis de prêts, déconstruisant ainsi le pouvoir d'émission d'actifs. Créer USDC exigeait des partenariats politiques et commerciaux ainsi que le soutien des exchanges, alors que les YBS explosent désormais de toutes parts.

Rappelons-le encore : l'histoire de l'industrie cryptographique est celle de l'innovation dans les modèles d'émission d'actifs. Cette fois-ci, sous couvert de stabilité, elle semble plus douce, sans la violence des PVP on-chain liés aux ERC-20, NFT (ERC-721) ou Meme Coins.

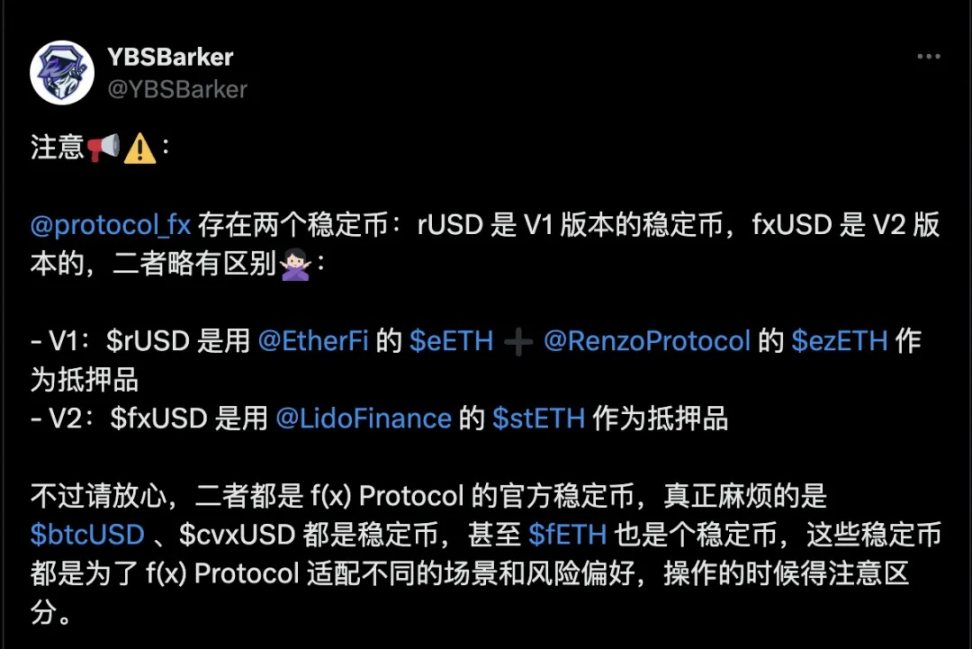

Prenons l'exemple de f(x) Protocol, qui dispose d’au moins cinq stablecoins : rUSD et fxUSD respectivement pour les versions V1 et V2, ainsi que $btcUSD, $cvxUSD, voire fETH qualifié lui aussi de stablecoin car il maintient un ancrage de prix en capturant une partie de la volatilité de l’ETH, la volatilité résiduelle étant absorbée par un xToken dédié.

Légende : Multiples stablecoins chez f(x) Protocol

Source : @YBSBarker

La stabilité provient de la volatilité, la volatilité engendre les stablecoins.

D’un vieux monde vers une nouvelle terre

Peu importe qu’on parle de YBS ou de StableFi, ce ne sont que de nouvelles formes d’expression des stablecoins. Faisons donc un bref retour sur leurs origines.

Les stablecoins trouvent leur source dans Bitcoin, système de paiement électronique pair-à-pair. Mais Bitcoin n’est pas stable — non pas par défaut de conception, mais parce qu’il s’agit fondamentalement d’un système monétaire sans ancrage, dont la juste valeur oscille continuellement et ne peut être stabilisée à court terme.

Les premières tentatives d’USDT ont eu lieu dans l’écosystème Bitcoin, avant de migrer vers les exchanges. Le duo mythique Bitfinex et Tether a offert aux stablecoins leur premier refuge, tout comme aujourd’hui Coinbase et Circle.

Ainsi naissent les stablecoins adossés à des monnaies fiduciaires. Le mécanisme n’est pas compliqué : vous devez simplement faire confiance à la société Tether, et que le marché reconnaisse globalement la stabilité transactionnelle de l’USDT. Cet avantage précoce a permis à Tether de réaliser des marges supérieures même à celles de BlackRock.

Suit ensuite DAI émis par MakerDAO, dont le mécanisme de sur-collatéralisation (CDP) restera longtemps le seul modèle disponible pour les stablecoins on-chain. Un taux de collatéralisation à 1,5x limite l’efficacité du capital, mais renforce la crédibilité auprès des acteurs du marché.

Depuis, l’histoire de la crypto, vue depuis la blockchain, consiste essentiellement à réduire les ratios de mise en gage. L’alchimie financière agit dans les deux sens : Hyperliquid permet d’amplifier le levier sur les actifs, mais pour la création d’actifs, aucune solution efficace de levier n’existe encore.

Légende : Principaux stablecoins algorithmiques en 2022

Source : stablecoins.wtf

Concernant la création d’actifs, UST reste un triste chapitre : les stablecoins algorithmiques classiques ont fait naufrage. Frax est au mieux semi-algorithmique, ou plutôt hybride, et ressemble déjà fortement à une copie d’USDC.

D’un point de vue mécanique, un YBS requiert deux composantes : un mécanisme de génération de rendement et un mécanisme de stabilisation. En plus des trois modèles précédents, le CDP des géants DeFi fonctionne, tout comme le mécanisme Delta neutre d’Ethena. Tant que la stabilité est garantie, cela convient. Quant à USDD, stabilisé par la promesse de Sun (Sun Zhengyi), cela tient tant que le marché y croit.

La vraie distinction réside dans les mécanismes de rendement et de partage des profits, dépendant de la source des actifs productifs. Deux méthodes simples existent : utiliser des actifs stakés on-chain comme stETH, ou des actifs hors chaîne générant des rendements comme les obligations américaines. Les combinaisons mixtes sont possibles.

USDe d’Ethena est particulier : il utilise stETH pour générer des rendements, compense la volatilité via des opérations de couverture sur des CEX, nécessite une structure légale hors chaîne pour la conformité, et utilise même partiellement USDC comme réserve. Comme dit précédemment : tout peut être combiné, sans distinction de mécanisme ni d’actif.

Si Ethena utilisait uniquement des actifs ETH, effectuait sa couverture sur Hyperliquid, et distribuait entièrement les rendements on-chain, ce serait le YBS natif idéal.

Hélas, un tel projet n’existe pas stricto sensu.

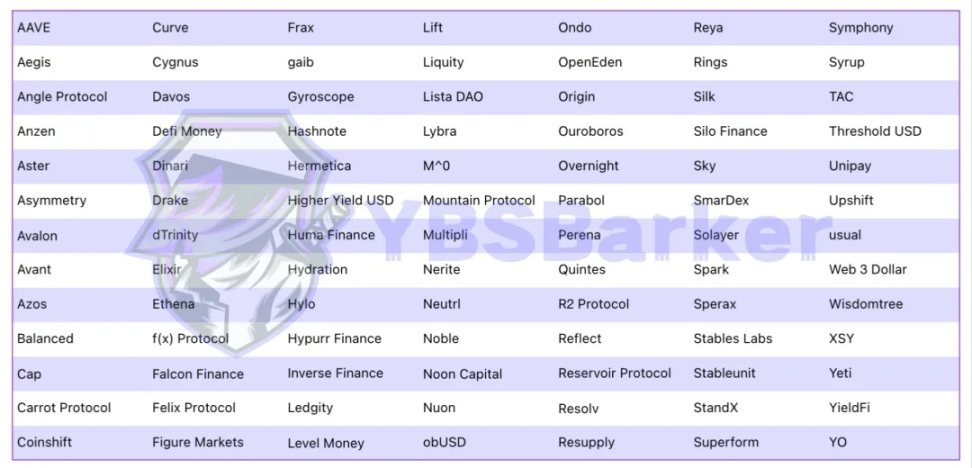

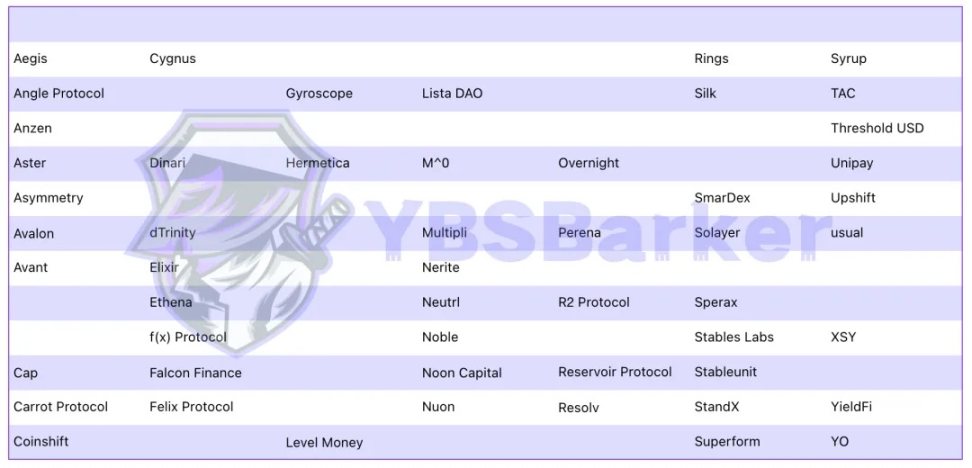

Légende : Liste des projets de YBS

Source : @YBSBarker

Nous avons compilé ici 91 projets. En ajoutant USDT, USDT0, USDC, PYUSD et USDD, atteindre la centaine est facile.

En réalité, selon RootData, 181 projets liés aux stablecoins sont recensés, contre 259 sur DefiLlama. Toutefois, après exclusion des projets non rémunérés, les choix principaux actifs sont largement couverts ici.

Classés par ordre alphabétique des protocoles, nous mettons l’accent sur les protocoles plutôt que sur les stablecoins eux-mêmes. Strictement parlant, USDe n’est pas un YBS : sUSDe correspond mieux à la définition. Une économie token bien conçue pour un protocole YBS devrait inclure :

1. Le stablecoin et sa version stakée, par exemple USDS et sUSDS

2. Le token principal du protocole et sa version stakée, par exemple ENA et sENA

Se concentrer sur les protocoles permet aussi de mieux refléter la distinction « le protocole distribue, le stablecoin est un justificatif de redistribution ». En se basant sur l’histoire des innovations dans l’émission d’actifs, on sait que dans chaque secteur, les projets à fort potentiel ne dépassent jamais 5 : blockchains, DeFi, L2, portefeuilles, inscriptions, runes, Meme Coins — tous suivent cette règle.

Or, les YBS se situent précisément dans une zone complexe et transversale, où DeFi, RWA et stablecoins s’affrontent. Des projets comme GHO (ERC-20) et sGHO (ERC-4626) d’Aave, ou crvUSD et scrvUSD de Curve, servent surtout à renforcer leur propre protocole, sans chercher activement à concurrencer USDe ou USDS.

La vraie question est donc : en dehors d’USDS et USDe, combien d’espace le marché laisse-t-il aux nouveaux protocoles YBS ?

Nous appliquons un tri sommaire parmi les 91 protocoles, selon des critères subjectifs :

1. Anciens protocoles DeFi dont le cœur d’activité n’est pas centré sur les YBS, comme Aave, dont le métier principal reste le prêt.

2. Projets inactifs — critère le plus subjectif :

• Pas encore sur mainnet, mises à jour futures à prévoir

• Projets opportunistes, surfant sur les tendances : ceux qui ont imité les géants DeFi en 2022, copié Ethena en 2023, ou suivi la vague actuelle

• Projets acquis ou arrêtés

3. Sans financement ni sauvegarde : peut-être persistent-ils, mais les projets de stablecoins ont besoin de réserves. L’absence de financement indique un manque de reconnaissance par le marché primaire, rendant improbable une victoire technologique ou une contribution communautaire massive en TVL.

Il faut préciser ici que USD1, lancé par WLFI de la famille Trump, ressemble davantage à USDT et n’a guère de lien avec les YBS — il n’est donc pas inclus dans notre analyse.

Légende : Projets après tri initial

Source : @YBSBarker

Ces 52 projets sont ceux qui disputent réellement les places restantes dans la course aux YBS. Par exemple, nous excluons directement Hydration de Polkadot — personne n’attend sérieusement un retour en grâce de Polkadot.

Figure Markets, émetteur de YLDS, illustre un cas inverse de YBS on-chain, bien qu’il dispose d’une certification légale, ce qui le destine à une clientèle traditionnelle exigeante en matière de conformité. Pour plus de détails sur les exclusions, consultez le document Feishu.

Après ce premier tri, nous examinons les projets selon trois dimensions : fondamentaux, mode de rendement et APY.

• Fondamentaux : site officiel, Twitter, contrat intelligent (CA)

• Mode de rendement : stratégie et actions, sources de revenus, mode de distribution, récompenses

• Méthode de calcul de l’APY

Petite clarification : la stratégie et les actions désignent la stratégie financière associée au YBS, les actions étant les étapes concrètes. Les sources de revenus indiquent d’où proviennent les revenus du protocole. La distribution des gains se fait généralement par le biais du staking du stablecoin, mais varie selon les cas — nous n’entrerons pas ici dans les détails.

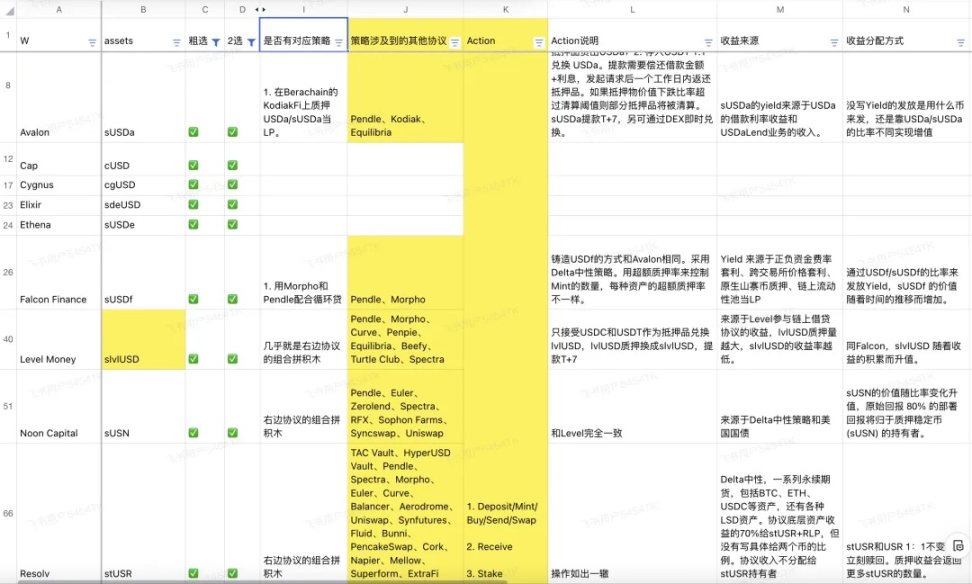

Prenons Avalon comme exemple. Son stablecoin est USDa, son YBS est sUSDa. Voici ses caractéristiques :

• Sources de revenus : intérêts sur les emprunts en USDa + revenus de l’activité USDa Lend

• Stratégie : mise en gage du LP USDa/sUSDa dans KodiakFi, écosystème Berachain

Avalon est typique : il implique Pendle. Dans l’écosystème actuel des YBS, le duo Pendle et Aave profite plus que Curve à son apogée. Ce point mérite un développement ultérieur.

Bien entendu, cela conduit naturellement à évaluer la sécurité et la stabilité des nouveaux protocoles. Cetus sur Sui en est un mauvais exemple — deux trous consécutifs dans le terrain (aujourd’hui, les utilisateurs de Cetus peuvent réclamer leur compensation 😭).

Des Lego DeFi aux briques YBS

Atteindre la nouvelle terre ne signifie pas la victoire. La crise de survie devient alors plus urgente.

Il y en a encore trop. Réduisons encore le nombre en adoptant une approche orientée objectif final. En nous appuyant sur les données de YBSBarker et les indicateurs on-chain, nous sélectionnons 12 protocoles selon leurs actifs sous-jacents, leur mécanisme central et leurs données quantifiées comme le TVL.

Légende : Sélection finale

Source : @YBSBarker

Attention : cette analyse reflète seulement la situation actuelle du marché. Elle ne signifie pas que ces projets sont assurés de réussir. Outre les géants DeFi et les institutions, ces 12 protocoles se disputent principalement les scénarios de rendement, de cotation et de paiement auprès des particuliers — le segment le plus difficile, mais aussi le plus lucratif.

Peut-être que Ethena envie surtout Sky, adossé aux rendements obligataires et au marché existant de DAI, combinant habilement rendement et stabilité pour devenir son rival le plus redoutable.

Légende : Paramètres des projets sélectionnés

Source : @YBSBarker

Observant les 12 finalistes, on peut dire que le rendement est effectivement un moyen d’acquisition utilisateur.

Tout comme les Lego DeFi des débuts, les protocoles YBS s’assemblent continuellement avec d’autres. Multi-chaînes, multi-protocoles, multi-pools : c’est la norme. Chaque configuration YBS, chaque « fermier de rendement » spécialisé, suit une logique universelle, contribuant in fine au TVL et aux revenus de Pendle.

Vous souvenez-vous de la question du levier dans la création d’actifs mentionnée plus haut ? Dans le domaine YBS, ce levier équivaut à Pendle, et non à Ethena ou à d’autres YBS. Beaucoup peinent ainsi pour enrichir Pendle.

Les problèmes restent nombreux. Étant donné que les YBS en sont aux prémices, cela reste acceptable. Pourtant, la durabilité des rendements suscite encore des doutes. Sky redistribue 5 millions de dollars de revenus aux détenteurs d’USDS, vidant presque ses bénéfices — une opération à perte pour attirer l’attention.

De plus, la plupart des protocoles YBS émettent un token principal (comme ENA ou Resolv, récemment lancé). Le prix de ce token dépend des revenus du protocole et de sa capacité de redistribution. Si le cours baisse, cela peut entraîner une spirale négative affectant indirectement le stablecoin rémunéré.

Autrement dit, si l’échelle du YBS augmente, le token du protocole ne monte pas forcément, car les bénéfices nets peuvent être faibles. Inversement, si le token du protocole chute, la crainte pousse à retirer la liquidité du YBS, risquant une spirale mortelle similaire à celle d’UST.

Cela nous enseigne qu’il faut surveiller attentivement la rentabilité durable du protocole. Puisqu’un projet YBS fonctionne comme une banque cryptographique (collecte de dépôts → prêts), la sécurité du capital est primordiale. YBSBarker continuera de surveiller les revenus des protocoles (Protocol Revenue) et leur ratio de partage des rendements (Yield Sharing Ratio).

Passons maintenant à des affirmations audacieuses — sans objectivité, purement subjectives.

Au-delà de Sky et Ethena, quels nouveaux protocoles YBS pourraient saisir de grandes opportunités ?

J’opte pour Resolv, Avalon, Falcon, Level et Noon Capital. Aucune science derrière cela — juste une intuition, une « sensation projet ».

Légende : Leaders potentiels

Source : @YBSBarker

Une idée fausse courante : un projet YBS qui lance vite son token serait mauvais. Pas nécessairement. Certes, certains profitent de la confusion, mais pour les YBS, un token principal avec liquidité sur le marché secondaire est crucial. Ethena, par exemple, a intégré les VC affiliés aux principaux exchanges, créant une alliance d’intérêts. En pratique, il cède ainsi le droit de frappe de l’USDe.

Mais ce droit de frappe, incarné par ENA, sert les intérêts des grands investisseurs. Pour gagner de l’argent, ils n’ont pas besoin de faire chuter USDe — cela nuirait à leurs propres investissements. Un stablecoin n’a que deux états : 0 ou 1. Mais ENA peut être vendu lentement ou mis en staking pour générer des revenus. C’est là le plus grand jeu stratégique d’Ethena.

Circle verse massivement de l’argent à Binance et Coinbase ; Ethena adopte un mécanisme de « corruption » typiquement crypto, semblable à la Curve War — une belle réutilisation de la théorie des jeux.

Conclusion

Ceci n’était qu’un apéritif. Après cet aperçu global, j’espère que vous avez maintenant une vision claire du marché actuel des YBS. Vous ne devriez plus penser que créer un YBS est aussi inaccessible que créer un USDT, ni croire que les YBS sont simplement les nouveaux Meme Coins.

Les YBS exigent crédibilité et réserves financières, bien au-delà de ce que peuvent offrir les Meme Coins. N’oubliez jamais : un YBS est aussi une monnaie. Surtout lorsqu’il ne dépend pas des obligations ou du dollar, un vrai YBS se rapproche en reconnaissance de BTC ou ETH.

Prochainement, j’aborderai des angles plus spécifiques, notamment un guide complet sur l’émission de stablecoins rémunérés. Tous les mécanismes et détails non développés ici seront pleinement expliqués.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News