De James Wynn, la baleine cryptographique, à la manipulation du marché : analyser les opportunités et les risques du contrat en chaîne Hyperliquid

TechFlow SélectionTechFlow Sélection

De James Wynn, la baleine cryptographique, à la manipulation du marché : analyser les opportunités et les risques du contrat en chaîne Hyperliquid

Pour les investisseurs, Hyperliquid est à la fois un terrain d'opportunités et un champ de mines de risques.

Rédaction : Lawrence, Huoxing Finance

Hyperliquid : Le nouveau maître de la liquidité sur chaîne

En mai 2025, le marché cryptographique connaît une nouvelle poussée haussière, avec un Bitcoin franchissant la barre des 110 000 dollars et un Ethereum stabilisé à 2600 dollars. Dans cette euphorie, une plateforme de contrats sur chaîne nommée Hyperliquid repousse les limites du secteur grâce à des chiffres stupéfiants.

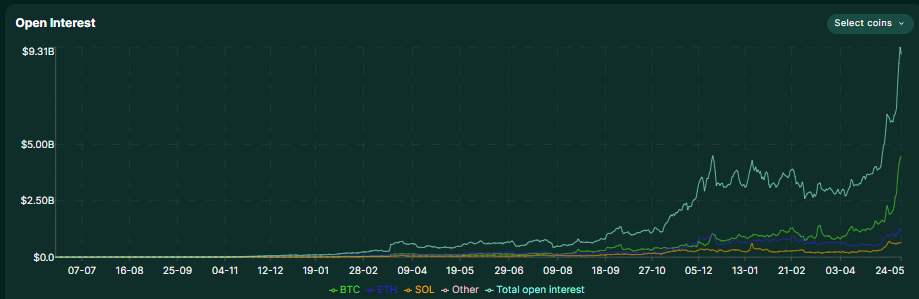

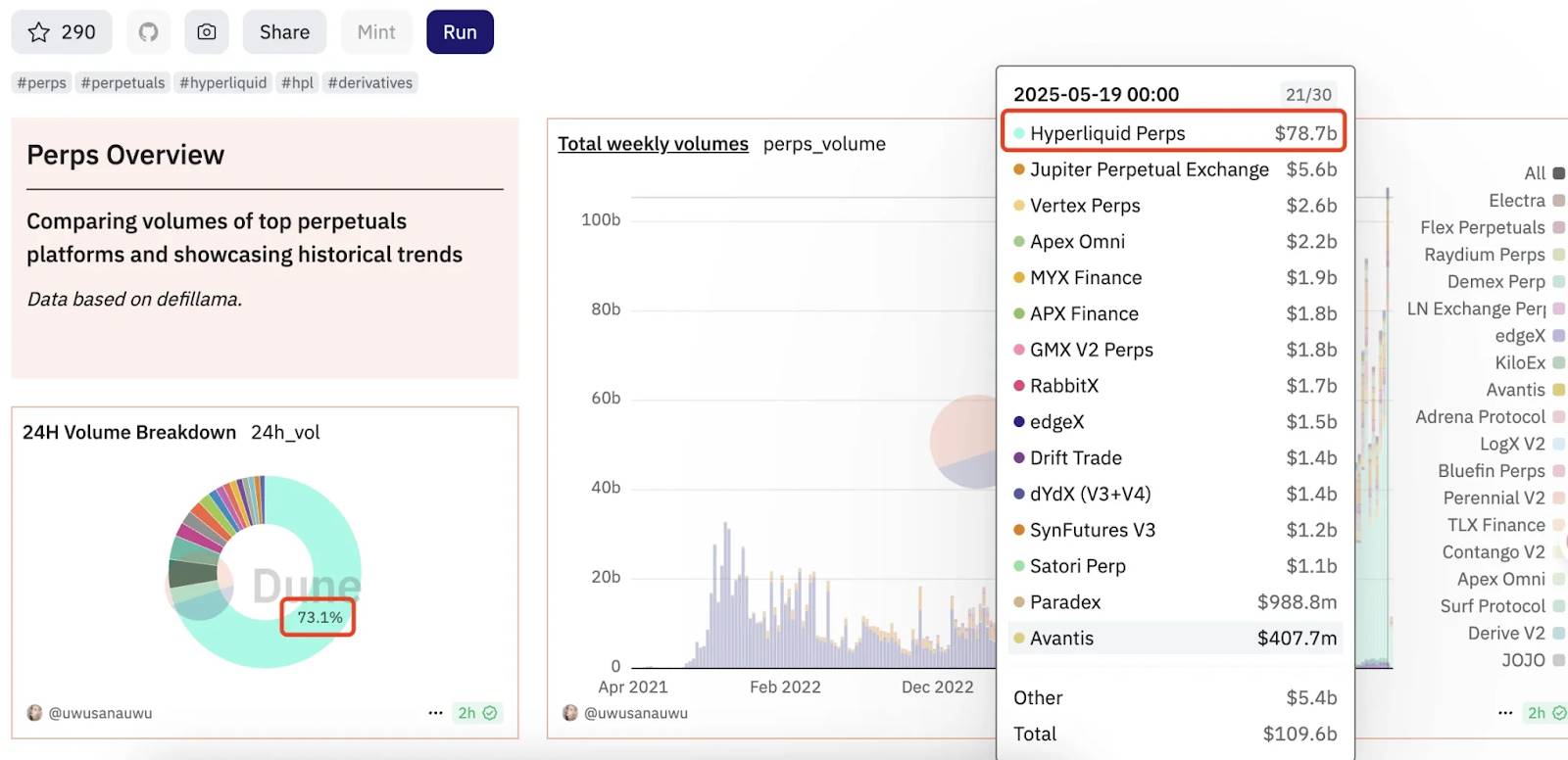

Le 26 mai, Hyperliquid a annoncé officiellement un montant total de positions ouvertes atteignant 10,1 milliards de dollars, des frais générés en 24 heures s'élevant à 5,6 millions de dollars, et un volume de dépôt de USDC dépassant 3,5 milliards de dollars. Ces trois indicateurs ont tous établi des records historiques.

Ces performances marquent non seulement la suprématie d'Hyperliquid sur les CEX traditionnels (tels que Binance et Bybit), devenant ainsi le centre névralgique des contrats sur chaîne, mais révèlent aussi une nouvelle tendance : les grands acteurs du marché migrent progressivement leurs opérations des exchanges centralisés vers la blockchain, faisant d’Hyperliquid leur « terrain de chasse ».

D’un point de vue statistique, l’essor d’Hyperliquid n’est pas fortuit. Sa part moyenne quotidienne du volume des transactions dépasse 70 %, tandis que son augmentation du volume sur 7 jours atteint 46 %, largement au-dessus des plates-formes concurrentes.

Derrière ce phénomène se cache la quête effrénée des grands acteurs pour un effet de levier élevé, des frais réduits et une transparence maximale. Prenons l’exemple du célèbre trader James Wynn, qui a récemment pris une position longue de 568 millions de dollars sur le Bitcoin avec un effet de levier de 40x sur Hyperliquid, propulsant directement le prix du BTC au-delà du seuil psychologique des 100 000 dollars — une opération quasi impossible à réaliser sur les CEX traditionnels. La particularité d’Hyperliquid, qualifiée de « CEX sur chaîne », combinant la transparence du modèle décentralisé et l’effet de levier élevé typique des plateformes centralisées, en fait une scène idéale pour les batailles entre gros poissons.

La logique de la chasse aux gros poissons : du jeu de positionnement à la manipulation de l’humeur du marché

Dans l’écosystème d’Hyperliquid, le modèle de profit des grands acteurs dépasse désormais la simple spéculation acheteur/vendeur, évoluant vers une combinaison d’« économie de l’attention » et de « guerre psychologique ».

Prenons à nouveau l’exemple de James Wynn, dont la stratégie présente trois caractéristiques majeures : un effet de levier élevé (40x), des positions massives (de l’ordre de plusieurs centaines de millions de dollars) et des annonces publiques explicites. En rendant ses positions publiques, il attire non seulement des fonds suiveurs qui font monter le prix de l’actif ciblé, mais amplifie aussi l’émotion du marché via les réseaux sociaux, créant un cercle vertueux de type « position – émotion – prix ». Par exemple, ses appels répétés affirmant que « les 100 000 dollars restent sous-évalués » ont directement incité de nombreux petits investisseurs à entrer sur le marché, renforçant davantage la tendance haussière.

Cette stratégie n’est pas isolée. Précédemment, un autre grand acteur d’Hyperliquid, @qwatio, avait parié avec succès à 50x sur la décision de taux de la Réserve Fédérale américaine, réalisant un bénéfice supérieur à 9 millions de dollars en une seule journée, avec un timing d’ouverture de position remarquablement aligné sur l’annonce politique, soulevant des soupçons d’insider trading.

Bien que l’enquêteur blockchain ZachXBT ait révélé son identité réelle comme étant William Parker, un escroc britannique, cela n’a pas entamé son influence sur le marché. De tels cas révèlent une réalité brutale : sur le marché des contrats blockchain, la « légalité » et la « rentabilité » des gros acteurs sont souvent dissociées, et le marché privilégie le résultat plutôt que les moyens utilisés.

Encore plus préoccupant, les opérations des grands acteurs ont donné naissance à de nouvelles formes de manipulation du marché. Par exemple, en retirant leurs profits non réalisés afin de réduire leur marge, ils peuvent induire le mécanisme de liquidation de la plateforme à reprendre leurs positions, transférant ainsi le risque au pool de liquidité (comme le HLP Vault). Lors de l’incident de liquidation d’Hyperliquid en mars 2025, un grand acteur a gagné 1,86 million de dollars grâce à cette méthode, tandis que le pool de liquidité de la plateforme subissait une perte de 4 millions de dollars. Ce type d’arbitrage « conforme aux règles » expose les failles de gestion des risques dans les contrats sur chaîne, forçant Hyperliquid à réduire rapidement les effets de levier autorisés (BTC à 40x, ETH à 25x) et à améliorer son système de marge.

Les Meme coins et l’effet de levier : l’épée à double tranchant des grands acteurs

Dans l’écosystème d’Hyperliquid, la combinaison des Meme coins et des contrats à haut effet de levier est devenue une autre arme redoutable pour capter la liquidité. L’ascension de James Wynn est étroitement liée aux Meme coins : en 2023, il a paré 7 000 dollars sur PEPE, remportant finalement plus de 25 millions de dollars ;

en 2025, une adresse associée a transféré 389,18 milliards de jetons PEPE vers Binance, provoquant à nouveau des fluctuations de prix. Le cœur de ce modèle « Meme + levier » réside dans l’utilisation de la transparence blockchain pour créer une émotion FOMO, puis amplifier les gains grâce à un effet de levier élevé.

Récemment, le Meme coin moonpig est devenu un cas emblématique de ce modèle. Le 22 mai, sa capitalisation est passée de 30 millions à 100 millions de dollars, soit une hausse de plus de 300 %, principalement stimulée par les annonces publiques de James Wynn. Toutefois, lorsque le prix a brièvement chuté de 30 %, le marché l’a accusé de « pump and dump ». Bien qu’il ait nié ces allégations et suggéré un retrait du marché des contrats, son action ultérieure de déposer 4 millions de USDC pour augmenter sa position sur le Bitcoin a de nouveau démontré la puissance des grands acteurs à manipuler l’humeur du marché.

L’essence de ces opérations consiste à combiner la volatilité inhérente aux Meme coins avec la puissance explosive de l’effet de levier, créant des opportunités de profits rapides, mais au prix d’une fragilité accrue du marché.

À noter que les faibles frais et la forte liquidité d’Hyperliquid amplifient encore ces risques. Selon les données de mars, les valeurs absolues des taux de financement pour BTC et ETH sur Hyperliquid étaient nettement inférieures à celles de Binance et Bybit, tandis que le montant moyen journalier des liquidations atteignait 400 millions de dollars, bien au-dessus des plateformes traditionnelles.

Cet environnement attire un grand nombre de « joueurs » à gros enjeux. Par exemple, un utilisateur ayant misé à 50x sur une hausse de l’ETH a engrangé 6,8 millions de dollars en une journée grâce à une annonce favorable de Trump, alors que sa position n’était distante du prix de liquidation que de seulement 22 dollars. Ce type d’opération « au bord du précipice » pousse les contrats sur chaîne vers des sommets de spéculation et de risque.

Controverses et réflexions : le dilemme réglementaire des contrats sur chaîne

Derrière la prospérité d’Hyperliquid se cache une contradiction inhérente à la finance décentralisée (DeFi) : la coexistence de transparence et de manipulabilité. D’un côté, la nature publique des données blockchain rend les positions des grands acteurs visibles, permettant aux petits investisseurs de suivre les mouvements de l’« argent intelligent ». De l’autre, ces derniers exploitent justement cette transparence pour manipuler à rebours le marché, créant un écosystème déformé de « jeu à carte découverte ». Le trader Eugene critique sévèrement cette situation : « Rendre publiques des positions massives fait plus de mal que de bien, les externalités négatives dépassant largement les effets positifs. »

Ce paradoxe est encore plus marqué au niveau réglementaire. Les CEX traditionnels peuvent limiter les manipulations via des mesures telles que des restrictions dynamiques de risque ou un plafonnement des tailles de position, par exemple en limitant l’effet de levier à 1,5x pour les grosses positions.

Mais Hyperliquid, en tant que DEX (exchange décentralisé), doit trouver un équilibre entre « accès libre » et « contrôle des risques ». Bien qu’il ait introduit des améliorations de garantie (par exemple, une perte de liquidation devant excéder 18,3 %), les grands acteurs peuvent toujours contourner ces limites en utilisant plusieurs comptes. Ce « jeu du chat et de la souris » illustre les difficultés de gouvernance du DeFi : comment prévenir les risques systémiques tout en préservant les principes de décentralisation ?

La communauté est divisée. Certains plaident pour l’introduction de mécanismes de contrôle inspirés des CEX, comme des ajustements progressifs de la marge selon la taille de la position. D’autres considèrent que cela va à l’encontre de l’esprit DeFi, estimant que la véritable solution consiste à attirer davantage de market makers pour augmenter naturellement la liquidité, et donc le coût de la manipulation. Le choix d’Hyperliquid penche vers cette dernière option, et ses récentes initiatives visant à intégrer des market makers professionnels et à élargir la gamme d’actifs sur chaîne pourraient être cruciales pour la stabilité future de son écosystème.

Perspectives futures : les opportunités et défis de l’Onchain Summer

L’essor d’Hyperliquid marque l’entrée du marché cryptographique dans une nouvelle phase baptisée « Onchain Summer ». Alors que des CEX comme Binance et OKX intègrent des fonctionnalités Wallet pour rejoindre l’écosystème sur chaîne, et que des institutions traditionnelles entrent via les ETF, les barrières à la liquidité des contrats sur chaîne s’effondrent progressivement. Grâce à sa positionnement de « blockchain L1 haute performance + expérience CEX sur chaîne », Hyperliquid est devenu le principal bénéficiaire de cette tendance.

Toutefois, cet écosystème dominé par les gros acteurs peut-il perdurer ? La réponse dépend de trois variables :

-

Pression réglementaire : si les pays intègrent les contrats sur chaîne dans le cadre réglementaire des produits dérivés, Hyperliquid pourrait faire face à des exigences KYC ou des plafonds de levier, compromettant ainsi son avantage compétitif.

-

Itérations technologiques : actuellement, les TPS (transactions par seconde) d’Hyperliquid restent inférieurs à ceux de blockchains comme Solana. Sans amélioration de performance, les grandes transactions des gros acteurs pourraient entraîner congestion du réseau et glissement accru des prix.

-

Participation des petits investisseurs : Hyperliquid compte actuellement seulement 390 000 utilisateurs, et son offre de marchés au comptant reste limitée. S’il ne parvient pas à attirer davantage de petits investisseurs pour compenser la volatilité des gros acteurs, la plateforme risque de devenir un simple « terrain de jeu pour baleines ».

Pour les investisseurs, Hyperliquid représente à la fois une opportunité et un champ de mines. Suivre les grands acteurs comporte le risque de « biais de survivant » : le succès de James Wynn occulte les tragédies innombrables de ceux qui ont explosé. Copier aveuglément des stratégies à haut levier pourrait simplement faire de vous le « carburant » utilisé par les gros acteurs pour leurs prises de bénéfices. Seule une analyse indépendante permettra de naviguer avec stabilité dans les tempêtes des contrats sur chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News