Retour sur l’histoire des chutes du marché de la cryptomonnaie : chaque panique prétend être la dernière

TechFlow SélectionTechFlow Sélection

Retour sur l’histoire des chutes du marché de la cryptomonnaie : chaque panique prétend être la dernière

Comparaison complète des grands krachs historiques.

Rédaction : ChandlerZ, Foresight News

En avril 2025, le marché de la cryptomonnaie replonge dans une tempête sanglante. Le gouvernement Trump brandit à nouveau sa menace tarifaire, entraînant un brusque retournement du sentiment sur les marchés financiers mondiaux. Le Bitcoin chute de plus de 10 % en deux jours, l’Ethereum perd même jusqu’à 20 %, et le montant total des positions liquidées atteint 1,6 milliard de dollars en 24 heures. Comme lors des précédentes chutes historiques, ce scénario ravive une anxiété collective : « Est-ce la fin, ou seulement le début d’un nouvel effondrement ? »

Mais si nous revenons sur l’histoire du marché cryptographique, nous constatons que ce n’est pas la première fois que tout le monde pense que « cette fois, c’est fini ». En réalité, chaque épisode de panique extrême n’a été qu’une onde unique dans la courbe de performance de cet actif. Du « 312 » au « 519 », de la crise financière internationale de 2020 à l’effondrement en chaîne du crédit FTX – surnommé le « Lehman moment de la crypto » –, jusqu’à la crise tarifaire actuelle.

Le scénario du marché se répète sans cesse, tandis que la mémoire des investisseurs reste toujours éphémère.

Cet article reconstituera, à partir de données réelles, les « scènes de marché » des quatre précédents plongeons historiques, comparant dimensions telles que l’amplitude des baisses, les indicateurs d’humeur et le contexte macroéconomique, afin d’en extraire une trame logique exploitable pour comprendre et anticiper ces moments extrêmes : comment le marché cryptographique supporte-t-il la pression lorsque les risques surviennent ? Et comment parvient-il à se réinventer encore et encore face aux chocs systémiques ?

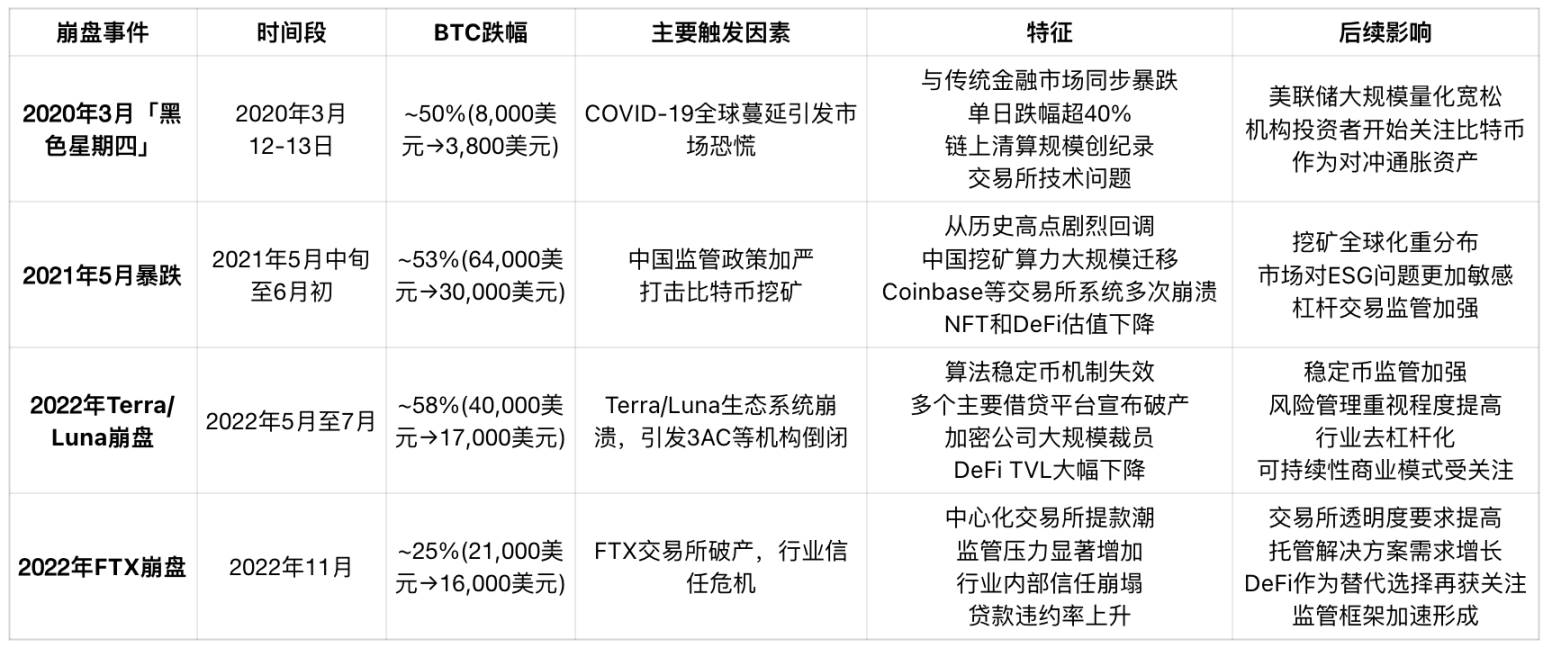

Aperçu des chutes historiques : un scénario familier, des déclencheurs différents

Au cours des cinq dernières années, le marché de la cryptomonnaie a connu au moins quatre effondrements systémiques. Bien que leurs contextes déclencheurs soient variés, tous ont provoqué des ajustements de prix violents et des réactions en chaîne tant hors chaîne (off-chain) qu’en chaîne (on-chain).

D’après les données, le « 312 » reste à ce jour l’épisode le plus violent : BTC et ETH ont perdu chacun plus de 50 % en une journée. Le montant total des liquidations a atteint 2,93 milliards de dollars, touchant plus de 100 000 personnes, avec une seule position liquidée valant jusqu’à 58,32 millions de dollars. Une telle ampleur de liquidation indique que les participants utilisaient massivement un effet de levier élevé (jusqu’à 10x voire plus), dont les mécanismes de liquidation automatique ont amplifié la pression vendeuse lors de la chute rapide des prix, créant ainsi un cercle vicieux.

Par ailleurs, la décision spectaculaire de BitMEX de suspendre ses transactions (« couper le câble ») a mis en lumière la fragilité de la liquidité du marché. À ce moment-là, d’autres plateformes étaient également en désordre : l’écart de prix du Bitcoin entre plateformes a atteint jusqu’à 1 000 dollars, et les robots d’arbitrage ont cessé de fonctionner en raison des retards de transaction et de la surcharge des API. Cette crise de liquidité a fait fondre la profondeur du marché, les ordres d’achat ayant presque disparu, laissant la pression vendeuse dominer totalement.

BitMEX, qui concentrait alors la majorité des positions courtes, a vu sa suspension de trading devenir involontairement une « bouée de sauvetage » empêchant le prix du Bitcoin de s’effondrer à zéro. Si BitMEX n’avait pas interrompu ses opérations, l’épuisement complet de son carnet d’ordres aurait pu faire chuter instantanément le prix vers zéro, provoquant une cascade de ruptures sur d’autres plateformes.

L’effet domino du cygne noir

Le « 312 » n’était pas un phénomène isolé du marché cryptographique, mais bien un reflet de la crise systémique mondiale de 2020.

L’effondrement panique des marchés boursiers mondiaux

Depuis le record historique atteint par l’indice Nasdaq à 9 838 points le 19 février 2020, l’expansion mondiale de la pandémie de Covid-19 a précipité un retournement brutal du sentiment des marchés. En mars, la Bourse américaine a connu plusieurs suspensions rares : les mécanismes d’arrêt de secours se sont déclenchés trois fois les 9, 12 et 16 mars. Le 12 mars, l’indice S&P 500 a chuté de 9,5 %, sa plus forte baisse quotidienne depuis le « Lundi noir » de 1987 ; l’indice VIX de peur est monté en flèche à 75,47, un niveau record. Parallèlement, les trois principaux indices européens (Allemagne, Royaume-Uni, France) et les marchés asiatiques (Nikkei, Hang Seng) sont entrés simultanément en bear market technique, avec au moins dix pays connaissant des baisses supérieures à 20 %.

La vente massive sur les marchés financiers mondiaux s’est rapidement étendue à tous les actifs risqués. Le Bitcoin et l’Ethereum ont subi une vente indiscriminée, marquant une baisse brutale de l’appétit pour le risque et confirmant une « résonance financiarisée » où les cryptomonnaies suivaient désormais de près les actifs traditionnels.

Le massacre des marchés des matières premières

Les marchés traditionnels des matières premières ont également été balayés par cette crise. Le 6 mars 2020, l’OPEP et la Russie n’ayant pas réussi à s’entendre sur un accord de réduction de production, l’Arabie Saoudite a lancé immédiatement une guerre des prix, augmentant sa production et abaissant ses prix du pétrole, ce qui a provoqué un effondrement du marché énergétique mondial. Le 9 mars, le pétrole brut américain (WTI) a chuté de 26 %, sa plus forte baisse depuis la guerre du Golfe en 1991 ; le 18 mars, le WTI est tombé sous la barre des 20 dollars. La chute incontrôlée du pétrole, « sang de l’économie mondiale », a exacerbé les craintes d’un recul profond de l’économie globale.

En outre, l’or, le cuivre et l’argent ont aussi fortement chuté, signifiant que même les « actifs-refuges traditionnels » ne pouvaient pas contrer la baisse initiale de la crise, accentuant ainsi la panique liée à la liquidité.

La crise de liquidité du dollar et le paradoxe des actifs-refuges

Avec la chute généralisée des actifs mondiaux, une crise de liquidité du dollar est apparue rapidement. Les investisseurs ont vendu massivement divers actifs pour obtenir du cash en dollars, faisant grimper l’indice du dollar (DXY) de 94,5 à 103,0 mi-mars, un sommet inédit depuis trois ans. Ce phénomène de « le cash est roi » a entraîné une vente indiscriminée de tous les actifs risqués, dont le Bitcoin n’a pas été épargné.

C’était une crise combinant contraction de liquidité, désintégration du crédit et piétinement émotionnel, où la frontière entre marchés traditionnels et cryptographiques a été complètement abolie.

Le coup de masse réglementaire : la tempête répressive chinoise de mai 2021

En mai 2021, le marché cryptographique a subi un nouveau choc. Après avoir atteint un sommet historique de 64 000 dollars début mai, le Bitcoin a fondu de moitié en trois semaines, tombant à 30 000 dollars, soit une baisse maximale de plus de 53 %. Cette chute n’était ni due à une panne système on-chain, ni directement causée par un cycle économique macroéconomique, mais principalement déclenchée par une série de politiques répressives strictes du gouvernement chinois.

Le 18 mai, le Comité financier du Conseil des affaires d’État chinois a clairement annoncé son intention de « réprimer l’extraction et les transactions de Bitcoin ». Dès le lendemain, plusieurs provinces, notamment celles abritant les grands clusters miniers comme Mongolie-Intérieure, Qinghai et Sichuan, ont commencé à appliquer des mesures spécifiques contre l’exploitation minière. Des fermes minières entières ont été contraintes à l’arrêt, et la puissance de hachage s’est retirée rapidement du réseau mondial, entraînant une baisse d’environ 50 % de la puissance de hachage totale du Bitcoin en deux mois.

Parallèlement, les interfaces bancaires des plateformes d’échange nationales ont été inspectées, les canaux OTC se sont resserrés, augmentant la pression sur le rapatriement des capitaux. Bien que les principales bourses aient progressivement quitté le territoire chinois depuis 2017, la « pression politique élevée » a néanmoins suscité une vague de prudence chez les investisseurs mondiaux.

Au niveau on-chain, l’intervalle entre les blocs minés par les mineurs a fortement augmenté, le temps moyen de confirmation passant de 10 minutes à plus de 20 minutes, provoquant une congestion du réseau et une hausse vertigineuse des frais de transfert. En même temps, les indicateurs d’humeur du marché se sont effondrés, l’indice de peur et d’avidité cryptographique entrant dans la zone « panique extrême ». La crainte d’une escalade continue de la réglementation est devenue la force motrice dominante à court terme.

Cette chute a marqué la première reconstruction de confiance du marché cryptographique face à une « répression nationale ». À long terme, la migration de la puissance de hachage a accidentellement favorisé l’essor de la part nord-américaine, devenant un tournant décisif dans la transformation géographique de l’extraction du Bitcoin.

Effondrement systémique en chaîne : Terra/Luna et la crise de confiance DeFi

En mai 2022, la déstabilisation de l’UST, stablecoin algorithmique de l’écosystème Terra, a déclenché un véritable « moment Lehman » dans le monde de la finance décentralisée (DeFi). Le Bitcoin, déjà redescendu lentement de 40 000 dollars à environ 30 000 dollars en début d’année, a poursuivi sa chute jusqu’à 17 000 dollars après l’échec du mécanisme de l’UST. Cette correction s’est prolongée jusqu’en juillet, avec une baisse maximale de 58 %.

L’UST était alors le stablecoin algorithmique le plus valorisé du monde cryptographique, reposant sur Luna comme actif de garantie pour sa frappe. Lorsque les doutes sur sa stabilité se sont répandus, la panique s’est propagée rapidement. Du 9 au 12 mai, l’UST a progressivement perdu son ancrage, tandis que le prix de Luna est passé de 80 dollars à moins de 0,0001 dollar en quelques jours, entraînant l’effondrement total de l’écosystème en cinq jours.

Le Luna Foundation Guard avait précédemment utilisé plus d’un milliard de dollars en Bitcoin pour soutenir la stabilité du taux de change de l’UST, mais sans succès. Ces ventes massives de BTC ont accru la pression sur le marché. Parallèlement, la TVL (valeur totale verrouillée) de nombreux projets DeFi dans l’écosystème Terra (Anchor, Mirror) est tombée à zéro, occasionnant de lourdes pertes pour les utilisateurs.

Cet effondrement a eu des effets en chaîne : le hedge fund cryptographique Three Arrows Capital (3AC), détenant massivement des positions UST et Luna, a fait faillite, rompant sa chaîne de financement. Puis Celsius, Voyager, BlockFi et d’autres plateformes CeFi de prêt ont subi des retraits massifs, aboutissant toutes à la faillite.

Au niveau on-chain, les volumes de transfert de l’ETH et du BTC ont explosé, les investisseurs tentant de fuir tous les protocoles DeFi à haut risque, provoquant une chute drastique de la profondeur des pools de liquidité et une envolée des glissements (slippage) sur les DEX. Tout le marché est entré en état de panique extrême, l’indice de peur et d’avidité atteignant son plus bas niveau depuis des années.

Cette crise a constitué une « correction globale » du modèle de confiance de l’écosystème cryptographique, remettant en question la viabilité des stablecoins algorithmiques comme pivot financier. Elle a aussi poussé les régulateurs à redéfinir le champ de risque des « stablecoins ». Depuis, USDC, DAI et autres stablecoins insistent davantage sur la transparence des garanties et les audits, tandis que les préférences du marché ont clairement basculé du « rendement incitatif » vers la « sécurité des garanties ».

Effondrement de la confiance : l’implosion de FTX déclenche une crise de crédit hors chaîne

En novembre 2022, l’échange centralisé FTX, considéré comme un « ancrage de confiance institutionnelle », s’est effondré du jour au lendemain, devenant l’un des événements « cygne noir » les plus choquants de l’histoire cryptographique depuis Mt.Gox. Il s’agissait d’un effondrement interne du mécanisme de confiance, portant un coup sévère à la base même du crédit de tout l’écosystème financier cryptographique.

Tout a commencé par la fuite d’un bilan d’Alameda Research, révélant que celle-ci détenait massivement son propre jeton de plateforme, FTT, comme actif de garantie, suscitant des soupçons généralisés sur la qualité de ses actifs et sa solvabilité. Le 6 novembre, le PDG de Binance, Changpeng Zhao, a annoncé publiquement la vente de ses positions en FTT, provoquant une chute immédiate du prix du FTT et une ruée paniquée de retraits hors chaîne. Moins de 48 heures plus tard, FTX était victime d’une crise de retrait collectif, incapable de rembourser ses clients, et a finalement déposé son bilan.

L’implosion de FTX a directement tiré le prix du Bitcoin de 21 000 à 16 000 dollars, soit une baisse de plus de 23 % en sept jours ; l’Ethereum est passé de 1600 à moins de 1100 dollars. Le montant total des liquidations a dépassé 700 millions de dollars en 24 heures. Bien inférieur à celui du « 312 », ce chiffre masque une perte de confiance bien plus profonde, car la crise, bien qu’ayant eu lieu hors chaîne, a affecté plusieurs grandes plateformes.

Au niveau on-chain, les volumes d’échange entre USDT et USDC ont fortement augmenté, les utilisateurs fuyant les exchanges pour transférer leurs actifs vers des portefeuilles auto-gérés. Les adresses actives des portefeuilles froids ont atteint un niveau record, et le slogan « Not your keys, not your coins » est devenu viral sur les réseaux sociaux. Paradoxalement, l’écosystème DeFi s’est montré relativement stable : les protocoles Aave, Compound et MakerDAO, dotés de mécanismes de liquidation transparents et de garanties suffisantes, n’ont pas connu de risques systémiques, validant ainsi la résistance des architectures décentralisées.

Plus profondément, l’effondrement de FTX a conduit les autorités réglementaires mondiales à revoir le risque systémique du marché cryptographique. La SEC et la CFTC aux États-Unis, ainsi que plusieurs régulateurs financiers étrangers, ont lancé enquêtes et auditions, plaçant au cœur du débat des questions comme la « transparence des exchanges », la « preuve de réserves » et l’« audit des actifs hors chaîne ».

Cette crise n’était plus une simple « fluctuation de prix », mais bien un transfert complet du « sceptre de confiance ». Elle a forcé l’industrie cryptographique à abandonner un optimisme superficiel pour revenir aux fondamentaux : contrôle des risques et gouvernance transparente.

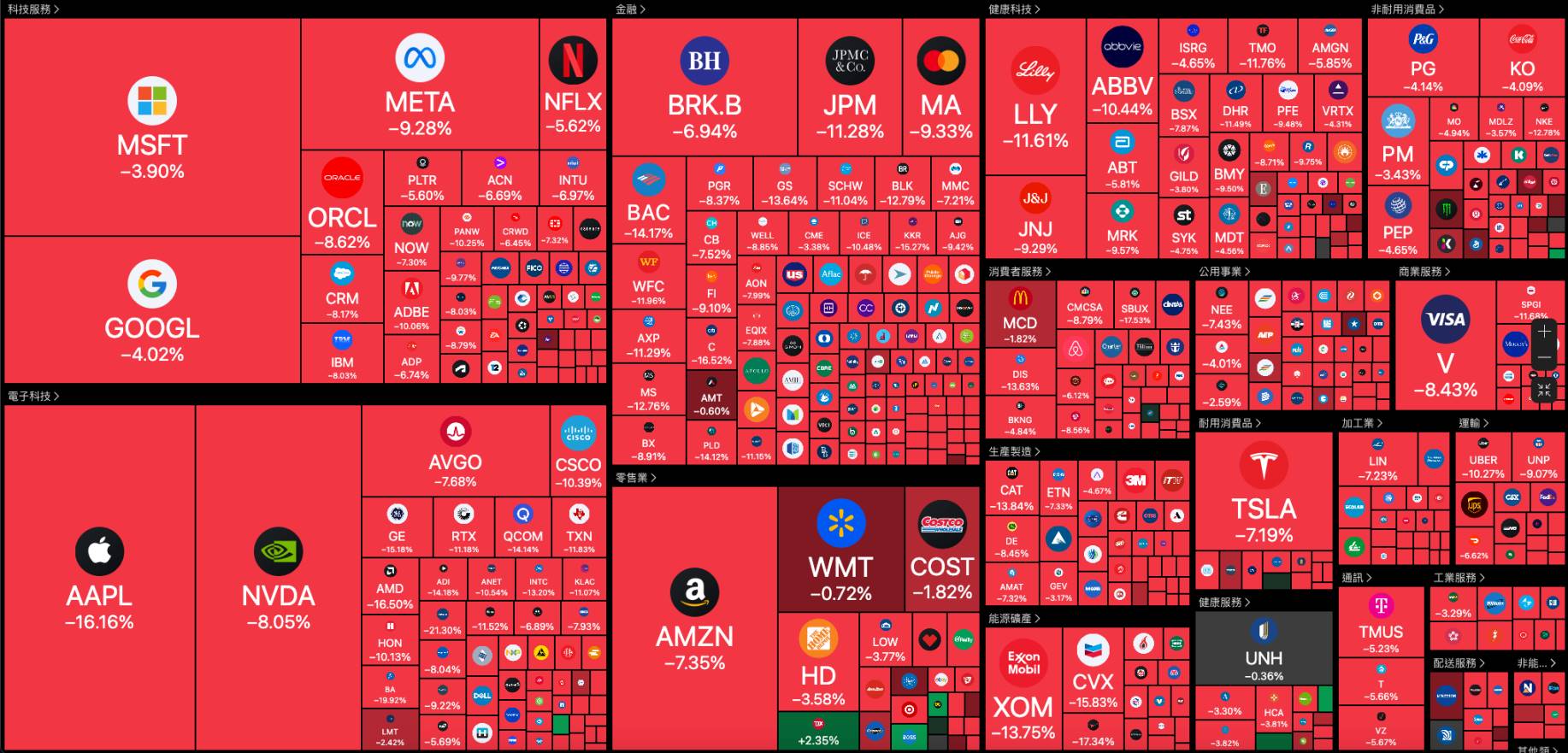

La pression externe systémique déclenchée par la crise tarifaire de 2025

Contrairement aux crises internes comme celle de FTX, la chute récente du marché, déclenchée par l’imposition par Trump d’un « tarif plancher minimal », reproduit à nouveau les caractéristiques globales du « 312 ». Il ne s’agit ni de l’effondrement d’une plateforme ni de la perte de contrôle d’un actif, mais bien d’une panique financière systémique provoquée par des conflits géopolitiques, des bouleversements structurels du commerce mondial et des incertitudes monétaires.

Le 7 avril, Wall Street a ouvert en baisse, les valeurs technologiques et les fabricants de puces ont chuté : Nvidia a perdu plus de 7 %, Tesla près de 7 %, Apple plus de 6 %, Amazon et AMD plus de 5 %, Intel et ASML plus de 3 %. Les valeurs liées à la blockchain ont toutes reculé, Coinbase et Canaan perdant environ 9 % chacune.

Fait intéressant, dès qu’un rumeur a circulé selon laquelle Trump envisagerait de suspendre les tarifs pendant 90 jours, l’indice S&P 500, après avoir chuté de plus de 4,7 %, a rebondi de près de 3,9 % ; le Dow Jones, initialement en baisse de 4,4 %, a grimpé de plus de 2,3 % ; le Nasdaq, en chute de 5,2 %, a bondi de plus de 4,5 % ; le BTC a dépassé 81 000 dollars.

Peu après, la Maison Blanche a déclaré à CNBC que toute mention d'une « suspension de 90 jours » était une « fausse nouvelle », et les marchés mondiaux sont repartis à la baisse. Cela illustre parfaitement la pression exercée par la politique tarifaire du gouvernement Trump sur les marchés financiers mondiaux.

Traverser plusieurs krachs : causes des risques, voies de transmission et mémoire du marché

Du « 312 » à la « guerre des tarifs », les grands krachs du marché cryptographique reflètent les différentes formes de pressions systémiques auxquelles cette catégorie d’actifs émergents est confrontée. Ces effondrements ne diffèrent pas seulement par leur amplitude, mais révèlent aussi l’évolution du marché en termes de structure de liquidité, de modèles de crédit, de couplage macroéconomique et de sensibilité politique.

La différence fondamentale réside dans le « niveau » de la source de risque.

Le « 312 » de 2020 et la crise tarifaire de 2025 relèvent toutes deux de krachs dominés par des « risques systémiques externes », animés par une mentalité de « le cash est roi », entraînant une vente massive d’actifs on-chain et off-chain, illustrant parfaitement l’interconnexion des marchés financiers mondiaux.

Les cas FTX et Terra/Luna incarnent des crises dues à un « effondrement interne du crédit / du mécanisme », exposant les vulnérabilités structurelles des systèmes centralisés et algorithmiques. Quant à la répression chinoise, elle représente une pression géopolitique concentrée, montrant comment le réseau cryptographique doit s’adapter passivement face à la puissance souveraine.

Malgré ces différences, certaines similitudes méritent d’être soulignées :

Premièrement, le « levier émotionnel » du marché cryptographique est extrêmement élevé. Chaque correction de prix est amplifiée par les médias sociaux, les marchés à effet de levier et les comportements de panique on-chain, générant des piétinements.

Deuxièmement, la transmission des risques entre on-chain et off-chain devient de plus en plus étroite. De l’implosion de FTX aux liquidations massives de « baleines » en chaîne, les événements de crédit hors chaîne ne se limitent plus aux « problèmes d’échanges », mais se propagent désormais à la chaîne, et inversement.

Troisièmement, la capacité d’adaptation du marché s’améliore, mais l’anxiété structurelle croît aussi. Le DeFi a montré sa résilience durant la crise FTX, mais a révélé ses failles logiques lors de l’effondrement de Terra/Luna. Les données on-chain sont de plus en plus transparentes, mais les grandes liquidations et manipulations par les gros acteurs continuent de provoquer des volatilités importantes.

Enfin, chaque krach accélère la « maturité » du marché cryptographique, non pas en le stabilisant, mais en l’alourdissant de complexité. Des outils de levier plus puissants, des modèles de liquidation plus intelligents, des jeux d’acteurs plus complexes : cela signifie que les futures chutes ne seront pas moins nombreuses, mais qu’il faudra les comprendre de manière plus approfondie.

Il est crucial de noter que chaque krach n’a pas mis fin au marché cryptographique. Au contraire, il a stimulé une restructuration plus profonde au niveau structurel et institutionnel. Cela ne veut pas dire que le marché deviendra plus stable, bien au contraire : l’accroissement de la complexité implique souvent que les futures chutes resteront fréquentes. Mais notre compréhension de ces fortes fluctuations de prix doit devenir plus profonde, plus systématique, et intégrer à la fois les « chocs inter-systèmes » et les « déséquilibres internes ».

Ces crises ne nous disent pas que « le marché de la cryptomonnaie finira par échouer », mais qu’il doit constamment redéfinir sa place entre l’ordre financier mondial, l’idéal de décentralisation et les mécanismes de jeu autour du risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News