IOSG : SIMD 0228, les douleurs de croissance et la transformation de Solana

TechFlow SélectionTechFlow Sélection

IOSG : SIMD 0228, les douleurs de croissance et la transformation de Solana

Qui sont les acteurs impliqués dans le processus de gouvernance de Solana, que signifie ce conflit, pourquoi la proposition n'a-t-elle pas été adoptée, et le processus a-t-il été juste et couronné de succès ? Examinons chaque point un par un.

Auteur|Danny @IOSG

Résumé

La proposition SIMD 0228, une décision cruciale qui a récemment mobilisé l'ensemble de l'écosystème Solana, n'a finalement pas été adoptée. Le taux de participation au vote a atteint un niveau record dans l'histoire de Solana (près de 50 % de l'offre totale de jetons), mais le pourcentage de voix favorables n'a pas suffi à franchir le seuil de majorité qualifiée requis (66,67 %).

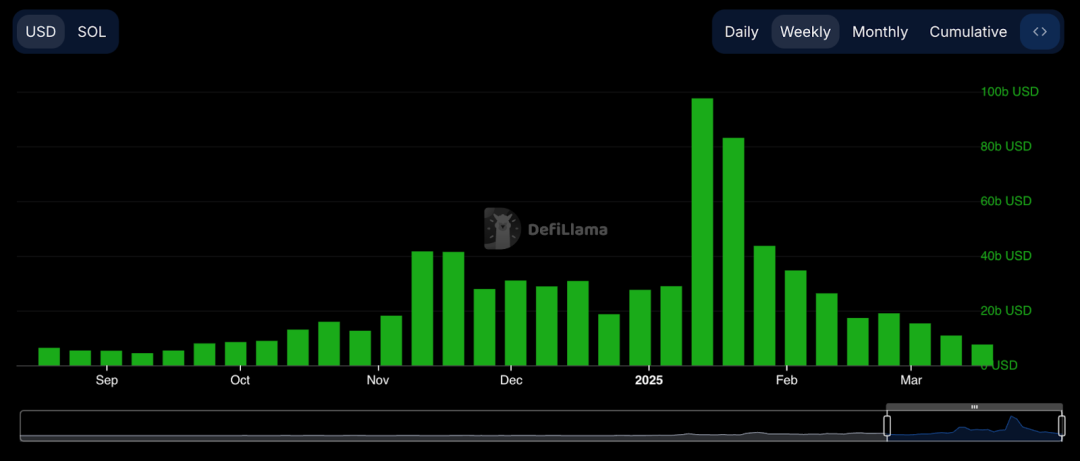

Ce contexte intervient alors que Solana, après l'effervescence causée par l'émission de jetons liés à Trump, retrouve progressivement son calme. Le volume hebdomadaire des transactions est passé d’environ 100 milliards de dollars début année à moins de 10 milliards, soit une baisse de 90 %, tombant même en dessous du niveau observé avant l'essor des Memecoin.

Avec les Memecoin, Solana est devenue la blockchain la plus performante de ce cycle. Mais maintenant que cette vague commence à s’atténuer, Solana entre dans une phase de transition où elle doit redéfinir sa position stratégique. C’est précisément à ce moment que Multicoin, principal soutien financier de Solana, a lancé la proposition 0228. Dès sa publication, celle-ci a suscité une vive polémique au sein de la communauté. Twitter est devenu le champ de bataille principal, chaque partie prenante défendant clairement ses positions et affichant publiquement ses votes, jusqu’à la dernière minute du scrutin.

Dans le débat autour de cette proposition, on retrouve de nombreux échos des dynamiques connues lors des tentatives de changement dans la communauté Ethereum. La fenêtre de discussion était courte, mêlant considérations à long terme, solutions à court terme, et bien sûr des intérêts difficiles à formuler explicitement. Pourtant, la transparence du processus permet de mieux comprendre les attitudes actuelles et les stratégies des dirigeants de Solana.

Bien que la proposition ait été rejetée, Tushar de Multicoin l’a qualifiée de « victoire », soulignant la forte participation au vote et les discussions approfondies qu’elle a suscitées, démontrant ainsi la capacité de gouvernance décentralisée de Solana.

Mais au fond, qui sont les acteurs en jeu derrière cette gouvernance Solana ? Que signifie ce résultat ? Pourquoi la proposition n’a-t-elle pas été adoptée ? Le processus était-il juste, et peut-on le considérer comme un succès ? Examinons cela point par point.

SIMD 0228 — Une proposition précipitée

Qu’est-ce que la proposition 228 ?

La proposition 228 vise à ajuster dynamiquement le taux d'inflation selon le taux de mise en gage (staking), avec pour objectif de stabiliser ce dernier autour de 50 %, tout en réduisant à long terme le rythme d’émission de SOL.

Le modèle d’inflation actuel de Solana suit une courbe décroissante dans le temps. Lors du lancement du réseau principal (mars 2019), un taux d’inflation initial de 8 % a été fixé, puis progressivement abaissé. Actuellement, il est d’environ 4,8 %, avec un objectif à long terme compris entre 1,5 % et 2 %.

Si cette proposition avait été adoptée, le rendement à court terme du staking aurait baissé (variant entre 1 % et 4,5 % selon le taux de mise en gage), tandis que le taux d’inflation à long terme se serait rapproché de 1,5 %.

Actuellement, le taux de staking est de 70 %. Ainsi, si la proposition 228 avait été approuvée, les rendements du staking auraient diminué à court terme, l’émission de nouveaux SOL aurait été réduite à long terme, et le rendement du staking aurait été ajusté en temps réel selon le taux de mise en gage.

Contrairement à des propositions comme SIMD 0123, où les validateurs peuvent choisir librement d’y adhérer ou non, la proposition 0228 était contraignante, affectant donc directement tous les participants au staking.

Les arguments en faveur

Proposée par Tushar et Vishal de Multicoin Capital, elle a reçu le soutien de Anza et de Max, ancien chercheur chez Consensys. Les principaux arguments avancés sont :

# Réduction des émissions inutiles et des coûts d’inflation

Le modèle d’inflation fixe actuel de Solana est qualifié de « dumbs emissions » car il ne prend pas en compte l’activité économique réelle du réseau ni ses besoins en sécurité. À un taux d’inflation de 4,8 % au début de 2025, environ 3,82 milliards de dollars de nouvelles émissions de SOL sont générées annuellement (basé sur une capitalisation de 80 milliards de dollars). Cette inflation élevée dilue en réalité la valeur détenue par les détenteurs de SOL, d’autant plus que le taux de staking est déjà élevé à 65,7 % — la sécurité du réseau étant déjà largement assurée.

L’adoption de cette proposition marquerait donc un passage d’une logique de « surpaiement pour garantir la sécurité » vers celle du « paiement minimal nécessaire ».

Ironiquement, c’est exactement le type d’argument que certains influenceurs de Solana ont auparavant utilisé pour critiquer la sécurité économique d’Ethereum, accusant celle-ci de reposer excessivement sur des actifs perçus comme des « memes ».

# Libération de capitaux pour stimuler l’écosystème DeFi

Le taux de staking élevé (65,7 %) entraîne le blocage d’une grande quantité de SOL, limitant ainsi la liquidité disponible dans l’écosystème DeFi. Marius, fondateur de Kamino, a souligné que « le staking encourage l’accumulation, mais freine l’activité financière », à l’instar d’un taux d’intérêt élevé dans la finance traditionnelle qui freine l’investissement.

Il convient de noter que les principaux soutiens des protocoles DeFi sur Solana sont également les VC ayant porté cette proposition, ce qui fait de la libération de liquidité vers la DeFi une motivation non négligeable.

# Réduction de l’« effet de fuite » et renforcement de l’autonomie de l’écosystème

L’« effet de fuite » désigne la perte significative de valeur subie par l’écosystème lors des activités économiques. Comme les SOL nouvellement émis via l’inflation sont considérés comme un revenu ordinaire aux États-Unis, ils sont soumis à l’impôt. Ainsi, une part importante de la valeur créée par l’inflation quitte l’écosystème sous forme d’impôts. Pour Solana, environ 650 millions de dollars de taxes et 305 millions de dollars de frais prélevés par les exchanges ont déjà quitté l’écosystème.

De prime abord, Solana est entrée dans une phase de stabilité, rendant obsolète le modèle d’inflation initialement défini de manière arbitraire. Puisque le développement de la chaîne repose désormais sur la stimulation de l’activité économique, il est logique d’adapter en conséquence le modèle d’inflation.

Chris, associé chez Placeholder, résume bien : les vrais rendements devraient provenir du surplus de la demande par rapport à l’offre, plutôt que de maintenir un système d’inflation fixe utile seulement au démarrage. À long terme, les arguments des partisans ont donc une certaine pertinence. Une fois la phase de lancement terminée, une blockchain doit naturellement adopter un régime économique plus raffiné pour stimuler son développement.

Les arguments contre

Un groupe mené par Lily, présidente de la Fondation Solana, s’oppose à l’adoption immédiate de cette proposition. Leur objection principale porte sur la brièveté du délai accordé pour une décision aussi lourde de conséquences. Une modification aussi importante de la structure économique impacte différents acteurs (ingénieurs au niveau réseau, développeurs au niveau applicatif, institutions au niveau économique). Or, les discussions ont surtout concerné les acteurs du réseau et des produits, laissant peu de place aux voix des groupes économiques et institutionnels plus éloignés des canaux d’information. Par conséquent, il serait prématuré d’adopter la proposition sans une analyse plus poussée.

Beaucoup d’opposants craignent la perte de petits validateurs. Ces derniers, moins efficaces en termes d’économie d’échelle et de pouvoir de négociation, seraient les premiers touchés par une baisse d’inflation, compromettant ainsi la décentralisation de Solana. Toutefois, après avoir discuté avec plusieurs nœuds de Solana, j’ai constaté que la plupart étaient en faveur du vote. La raison ? De nombreuses subventions existent, et la confiance dans la valeur future de SOL reste forte. On perçoit une véritable cohésion au sein de la communauté Solana — un détail hors sujet mais révélateur.

Il est donc clair que les deux camps partagent une insatisfaction vis-à-vis du modèle d’inflation actuel et reconnaissent la nécessité d’une amélioration. Le désaccord porte essentiellement sur l’urgence d’appliquer ces changements en seulement deux semaines.

En outre, des intérêts cachés entrent probablement en ligne de compte. Les détenteurs importants de SOL, notamment ceux tirant des rendements élevés du secteur non lié au staking (comme la DeFi), n’ont aucun intérêt à maintenir un taux d’inflation élevé. Ce profil correspond typiquement aux VC soutenant Solana et leurs projets affiliés.

Par ailleurs, l’adoption institutionnelle constitue un axe stratégique important pour Solana, notamment via les ETF et d’autres cas d’usage traditionnels. Les parties impliquées dans cette adoption sont généralement opposées à la proposition. Quant à savoir si SIMD 0228 serait bénéfique ou non pour les institutions, le débat est ouvert : les partisans pensent que celles-ci rejettent naturellement les actifs à forte inflation ; les opposants estiment qu’elles redoutent davantage l’incertitude liée à un taux d’inflation variable.

Pour ma part, l’incertitude mécanique risque davantage de freiner l’adoption institutionnelle : les institutions peuvent évaluer un actif dans un cadre stable, mais une règle changeante complique leur analyse. Pour elles, soit il fallait adopter rapidement, soit attendre que l’adoption soit bien engagée avant de négocier ensemble — mais à ce moment-là, les intérêts divergents rendront le consensus encore plus difficile à atteindre.

Pourquoi maintenant ?

Cela amène à la question suivante : pourquoi proposer une telle mesure de façon aussi précipitée ?

Peut-être parce que Solana bénéficie encore d’un fort volume transactionnel grâce à l’héritage des Memecoin, ce qui maintient les revenus des validateurs (frais et MEV) à des niveaux élevés. Ainsi, une réforme du staking rencontre moins de résistance. En 2024, les revenus MEV sur Solana ont atteint 675 millions de dollars, en hausse constante, avec un pic au quatrième trimestre où les gains MEV ont dépassé les récompenses d’inflation. Les validateurs sont donc aujourd’hui moins sensibles à une baisse temporaire des revenus liés à l’inflation. Si cette proposition avait été faite alors que l’activité sur la chaîne serait déjà froide, la baisse des revenus aurait aggravé la situation et provoqué une opposition massive de la communauté de staking.

Le Restaking sur Solana est sur le point de commencer, avec des projets comme Renzo et Jito qui émergent déjà. En regardant l’historique d’Ethereum, l’apparition du staking liquide et du restaking a offert des gains substantiels aux validateurs, réduisant leur dépendance aux récompenses d’inflation.

L’année dernière, la Fondation Ethereum avait également proposé une réforme de la courbe d’inflation, visant à ancrer le taux de staking à un ratio fixe afin de limiter les excès de mise en gage. L’argument avancé était que, la sécurité économique étant déjà largement assurée, il fallait libérer davantage de liquidités et réduire le rôle substitutif des LST comme Lido ETH par rapport à ETH.

Cette proposition a suscité un bref débat. Ce fut l’occasion pour les « OG » de repenser, après la transition PoS, les mécanismes économiques hérités de l’ère PoW d’Ethereum. Bien étayée par des calculs et simulations, la proposition n’a pas abouti faute de consensus théorique clair. Ce précédent pourrait inspirer la proposition 228, mais il illustre aussi la difficulté d’adopter un changement qui réduit des intérêts établis.

Le résultat final était donc prévisible. Peut-être que, sous l’impulsion de la Fondation, les validateurs ont développé une vision pessimiste (bearish) de la proposition, par crainte de nuire à l’adoption institutionnelle. Ou peut-être que la décision était trop hâtive, empêchant l’émergence d’un consensus interne parmi les validateurs. Peut-être encore que les petits validateurs ont ressenti collectivement une pression sur leurs revenus à court terme et ont voté contre. Une large discussion ne signifie pas nécessairement une discussion approfondie — et sans profondeur, les désaccords persistent. La précipitation de la proposition reflète aussi une certaine confusion au sein de Solana quant à sa propre identité et à son étape actuelle : après le supercycle des Memecoin, quelle direction prendre ? Un malaise collectif accompagne ce moment de transition.

Le processus de gouvernance, une victoire

Bien que précipitée, cette proposition a déclenché en quelques semaines un débat extrêmement transparent et ouvert. Chaque camp s’est exprimé sans détour sur Twitter, sans neutralité feinte, affirmant clairement son soutien ou son opposition avec des arguments solides. Ce mode de discussion a permis à tous de comprendre les enjeux. Aux moments les plus intenses, un espace public (Space) a même été organisé, où les parties concernées ont pu s’exprimer librement.

Un autre point fort a été l’écoute active des voix communautaires. De nombreuses suggestions pertinentes publiées sur Twitter par des projets et bâtisseurs de Solana ont été entendues, répondues, et intégrées aux discussions dans le Space. La proposition n’était plus un simple texte technique, mais s’est transformée en une série de voix vivantes issues de la communauté, ouvrant la voie à un dialogue constructif. Un reproche toutefois : les détenteurs de SOL ne pouvaient pas voter directement, ce qui a mis certains grands nœuds en porte-à-faux — comment représenter fidèlement les intérêts de tous leurs déposants ? C’est un défi que toutes les blockchains doivent relever, et Solana vient de mettre ce problème en lumière pour la première fois.

La proposition a mobilisé la participation de 74 % de l’offre mise en gage, témoignant d’un haut niveau d’engagement communautaire. Le mécanisme de vote clair de SIMD et son seuil de validation explicite rendent le processus décisionnel plus transparent et prévisible. Comparativement, le processus décisionnel d’Ethereum reste flou, reposant principalement sur des discussions informelles entre développeurs clés, sans mécanisme de vote formel.

Enfin, l’efficacité du processus. Même si nous pouvons critiquer sa précipitation, le fait qu’une proposition passe de l’idée au vote complet en moins de deux mois illustre une capacité impressionnante d’exécution, du sommet à la base. C’est sans doute cela que Tushar considère comme une victoire.

Conclusion

Dans l’ensemble, la proposition SIMD228 illustre la phase de transition de Solana : après une période florissante centrée sur la réforme du modèle d’émission, la chaîne arrive à un carrefour entre adoption institutionnelle et poursuite du développement d’applications grand public. Les tensions autour de la redistribution des intérêts constituent ici le déclencheur de l’événement.

Les partisans espéraient profiter de la phase d’activité intense pour impulser rapidement des réformes mineures, mais la précipitation a conduit à un débat animé mais insuffisamment approfondi. Le manque de soutien et d’éducation auprès des petits validateurs a empêché l’émergence d’un consensus ferme. Malgré sa brièveté, cette proposition a mis en lumière l’efficacité opérationnelle et l’ouverture de l’écosystème Solana. C’est un cas exemplaire de gouvernance, digne d’être étudié par toutes les autres communautés blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News