Analyse de la proposition Solana SIMD 228 : réduire l'inflation du SOL et transformer l'économie de mise en gage

TechFlow SélectionTechFlow Sélection

Analyse de la proposition Solana SIMD 228 : réduire l'inflation du SOL et transformer l'économie de mise en gage

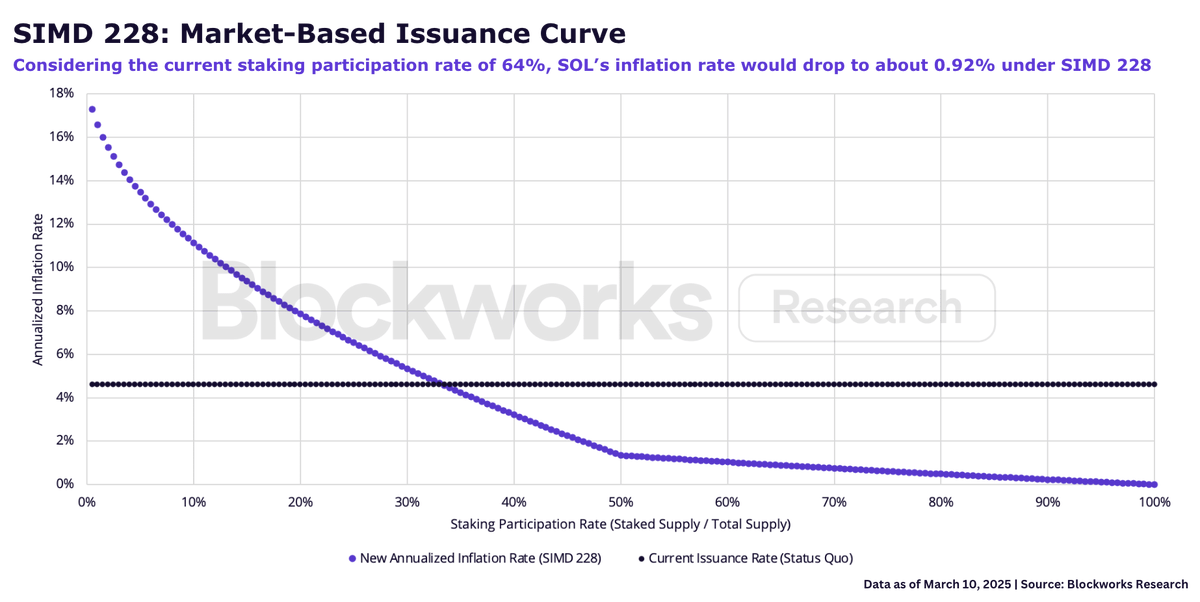

SIMD 228 propose une courbe statique visant à réduire l'émission de SOL en fonction du taux de participation au staking.

Auteur : Carlos

Traduction : TechFlow

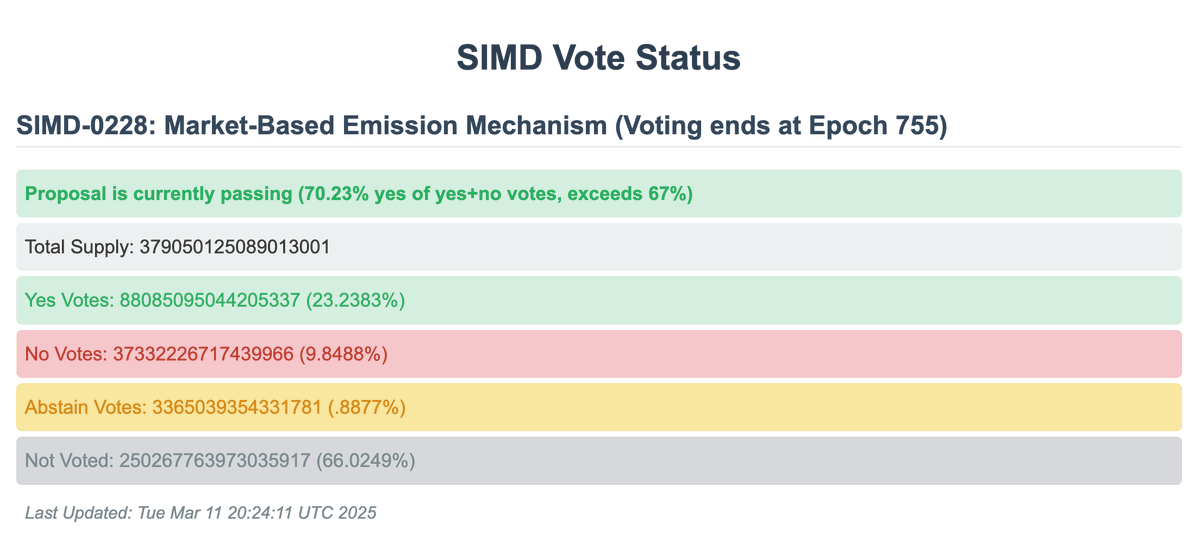

@solana La proposition SIMD 228 a atteint le quorum, avec 70 % des votes en faveur. Le vote s'achèvera au terme de l'époque 755, soit dans environ 52 heures.

Qu'est-ce que SIMD 228 ?

Pourquoi voter pour ?

Pourquoi voter contre ?

Examinons cela de plus près.

SIMD 228 propose une courbe statique visant à réduire l'émission de SOL en fonction du taux de participation au staking. Avec un taux actuel de staking de 64 %, après une période de transition progressive, le taux d'inflation de SOL passerait à environ 0,92 %. Il est important de noter que lorsque le taux de staking tombe en dessous de 50 %, la courbe devient plus agressive, rendant le nouveau taux d'émission supérieur au plan d'émission fixe actuel — phénomène particulièrement marqué lorsque le taux de staking atteint un tiers (environ 33,3 %).

Raisons de soutien

Raison 1 : Solana paie actuellement un prix excessif pour sa sécurité.

Le taux d'émission optimal de jetons est le niveau minimum nécessaire pour assurer la sécurité du réseau. Les auteurs initiaux de la proposition (@TusharJain_, @kankanivishal) soulignent qu’un plan d’émission fixe était justifié lorsque Solana était un écosystème émergent sans valeur économique réelle (REV). À cette époque, dépendre de l’émission de jetons pour attirer les mises en jeu et garantir la sécurité était nécessaire.

Cependant, compte tenu du niveau actuel d’activité économique et des frais sur le réseau (REV), ce plan d’émission fixe n’est désormais plus aussi justifié, car il émet davantage de SOL que ce qui est strictement nécessaire pour assurer la sécurité. C’est ce qu’on appelle le « problème du seau percé », que @MaxResnick1 définit comme une perte transférée due à la fiscalité ou aux intermédiaires ayant un pouvoir de marché (comme les validateurs à commissions élevées tels que Coinbase ou Binance).

Raison 2 : Rendement nominal contre rendement réel.

Comme le fait remarquer @y2kappa, l’émission de SOL est un artifice comptable qui dilue uniquement les détenteurs de SOL non misés, générant ainsi un rendement artificiellement élevé. Cela incite aveuglément au staking tant que l’on ne distingue pas entre le rendement nominal (basé sur l’émission) et le rendement réel (basé sur la REV). À mesure que Solana mûrit, le réseau devrait devenir économiquement durable et fonctionner entièrement grâce aux frais, reflétant ainsi la véritable demande économique des transactions sur le réseau.

Raison 3 : Le marché est le meilleur mécanisme pour déterminer les prix ; l’émission de Solana ne fait pas exception.

La conclusion tirée de ces arguments est que même si SIMD 228 n’est pas parfait, une approche fondée sur le marché constitue une amélioration significative par rapport au plan d’émission fixe actuel, arbitraire et inefficace, qui augmente la pression vendeuse.

Raisons d'opposition

Raison 1 : L’inflation de SOL subventionne la distribution institutionnelle.

Bien que les détenteurs de jetons ne devraient se soucier que du rendement réel, les gardiens (custodiens) et émetteurs d’ETP ont un intérêt inverse. Ils sont incités à rechercher un rendement nominal aussi élevé que possible, car ils perçoivent des commissions sans être exposés à l’actif sous-jacent (merci à @smyyguy pour ce cadre).

Par exemple, dans le cas d’un ETP de staking de SOL, l’émetteur perçoit une partie de la récompense de staking mais n’est pas exposé à l’actif sous-jacent (c’est-à-dire le SOL). Ainsi, un rendement nominal élevé incite ces acteurs à vendre davantage de produits SOL à leurs clients afin d’accroître leurs propres revenus. De ce point de vue, le « problème du seau percé » évoqué par Resnick constitue en réalité une dépense de distribution (@calilyliu). À mon sens, c’est l’argument le plus solide contre SIMD 228.

Raison 2 : Attrait pour les institutions.

Ce point est lié au précédent. Selon @calilyliu, modifier le plan d’émission fixe alors que l’intérêt institutionnel est à son apogée et avant le lancement probable d’un ETF Solana (peut-être cette année) serait une erreur stratégique. L’argument central de Liu est qu’une approche basée sur le marché rend l’inflation imprévisible et instable, réduisant ainsi l’attractivité du SOL en tant qu’actif.

En réponse, on peut faire valoir que le SOL est un actif trop volatil pour que son rendement de 7-8 % soit la principale raison d’achat ; ceux qui cesseraient d’acheter du SOL simplement parce que le rendement nominal baisse n’ont dès le départ pas compris sa logique d’investissement.

Raison 3 : Impact sur la rentabilité des validateurs / Réduction du nombre de validateurs.

Les frais de vote, facturés en SOL, constituent la principale dépense des validateurs aujourd’hui. Certains (comme @David_Grid) craignent que SIMD 228 n’affecte la rentabilité des petits validateurs, notamment si l’activité du réseau et la REV diminuent par rapport aux niveaux actuels. Autrement dit, la courbe d’inflation de SIMD-228 pourrait entraîner une contraction du groupe de validateurs, bien que certaines estimations jugent cet impact limité (dans un scénario de taux de staking à 70 %, selon les calculs de @0xIchigo et @__lostin__, le nombre de validateurs rentables devrait baisser de 3,4 %).

D’autres préoccupations mineures existent quant aux effets potentiels de SIMD 228, notamment sur les taux dans la DeFi Solana, sur une éventuelle augmentation de la pression vendeuse liée à l’inflation, ou encore sur un manque de discussion suffisante autour de la proposition.

Quel que soit le vote des validateurs, il est essentiel de comprendre les deux côtés du débat pour prendre une décision éclairée.

Si elle est adoptée, la mise en œuvre de SIMD 228 interviendra plusieurs mois plus tard, suivie d’une période de transition de 50 époques (environ 100 jours) afin d’adoucir progressivement la transition entre l’ancien et le nouveau taux.

Note : Au moment de la publication, la proposition SIMD-0228 a terminé son vote mais n’a pas été adoptée. Elle a recueilli 61,39 % de votes favorables (en tenant compte uniquement des votes pour et contre), un taux inférieur au seuil requis de 66,67 % pour être approuvée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News