Analyse du rapport sur le drop DragonFly 2025 : les airdrops cryptographiques, un gâteau que les États-Unis n'ont pas encore reçu

TechFlow SélectionTechFlow Sélection

Analyse du rapport sur le drop DragonFly 2025 : les airdrops cryptographiques, un gâteau que les États-Unis n'ont pas encore reçu

Les utilisateurs américains et le gouvernement n'ont pas bénéficié du airdrop.

En 2025, avez-vous déjà gagné gros grâce à un airdrop ?

Si ce n’est pas le cas, ne soyez pas triste : certaines personnes n’ont même jamais eu la possibilité d’y participer — comme par exemple les utilisateurs américains outre-Atlantique.

Une réalité difficile à croire : l’industrie professionnelle du « farming » de récompenses s’est largement développée dans les communautés chinoises, tandis qu'aux États-Unis, en raison des restrictions réglementaires, la plupart des projets cryptographiques excluent systématiquement les utilisateurs américains de leurs programmes d’airdrop afin d’éviter tout soupçon juridique.

Aujourd'hui, avec l’adoption progressive de politiques pro-cryptomonnaies par le gouvernement américain, les actions publiques du président en lien avec la crypto, ainsi que l’accumulation accrue de bitcoins par de nombreuses entreprises américaines, l’influence des États-Unis sur les marchés cryptos est plus forte que jamais.

Les changements réglementaires aux États-Unis influencent également la structure du marché des airdrops et servent désormais de référence pour stimuler l’innovation dans d’autres pays.

Dans ce contexte, le célèbre fonds de capital-risque Dragonfly a publié son rapport intitulé « État des Airdrops 2025 », cherchant à quantifier, à travers données et analyses, l’impact des politiques américaines sur les airdrops et l’économie cryptographique.

TechFlow a synthétisé et interprété les points clés de ce rapport, que nous présentons ci-dessous.

Conclusion principale : Les utilisateurs et le gouvernement américains ne profitent pas des airdrops

-

Restrictions géographiques subies par les utilisateurs américains :

-

Nombre d'utilisateurs affectés : En 2024, entre environ 920 000 et 5,2 millions d’utilisateurs actifs américains (soit 5 % à 10 % des détenteurs de cryptomonnaies aux États-Unis) ont été empêchés de participer à des airdrops ou d’utiliser certains projets en raison de blocages géographiques.

-

Proportion des adresses cryptos actives appartenant à des Américains : En 2024, entre 22 % et 24 % des adresses cryptos actives dans le monde appartenaient à des utilisateurs américains.

-

-

Valeur économique des airdrops :

-

Valeur totale des airdrops : Sur 11 projets étudiés, la valeur totale des airdrops s’élève à environ 7,16 milliards de dollars, avec environ 1,9 million d’utilisateurs dans le monde ayant participé, soit une médiane de 4 600 dollars reçus par adresse éligible.

-

Perte de revenus pour les utilisateurs américains :

-

Dans 11 projets d’airdrops soumis à blocage géographique, la perte de revenus estimée pour les utilisateurs américains atteint 1,84 à 2,64 milliards de dollars (2020–2024).

-

Selon l’analyse de CoinGecko portant sur 21 airdrops bloqués géographiquement, cette perte potentielle pourrait aller jusqu’à 3,49 à 5,02 milliards de dollars (2020–2024).

-

-

-

Pertes fiscales :

-

Pertes fiscales individuelles :

-

Pertes au titre de l’impôt fédéral : environ 418 à 1 100 millions de dollars (2020–2024).

-

Pertes au titre des impôts locaux (États) : environ 107 à 284 millions de dollars.

-

Pertes fiscales totales : environ 525 à 1 380 millions de dollars, sans compter les recettes potentielles issues de l’impôt sur les plus-values générées lors de la vente des jetons.

-

-

Pertes fiscales liées aux entreprises :

-

À cause de l’exode des entreprises cryptos, les États-Unis perdent d’importantes recettes fiscales. Par exemple, Tether (l’émetteur de l’USDT) a dégagé un bénéfice de 6,2 milliards de dollars en 2024. S’il avait été entièrement soumis à la fiscalité américaine, cela aurait généré environ 1,3 milliard de dollars d’impôts fédéraux et 316 millions de dollars d’impôts locaux.

-

-

-

Impact de la migration des entreprises cryptos :

-

En raison des pressions réglementaires, de nombreuses entreprises crypto choisissent de s’enregistrer et d’opérer à l’étranger, aggravant ainsi les pertes fiscales américaines.

-

Tether n’est qu’un exemple parmi d’autres, illustrant l’effet négatif global de la fuite du secteur sur l’économie américaine.

-

Pourquoi les airdrops sont-ils limités aux États-Unis ?

Le cadre réglementaire américain restreint fortement le marché des airdrops en raison de l’incertitude juridique et des coûts élevés de conformité. Voici les raisons principales :

1. Cadre réglementaire flou

Les autorités américaines (telles que la SEC et la CFTC) préfèrent établir des règles par le biais d’actions d’exécution plutôt que par une législation claire. Ce modèle dit «执法优先» (priorité à l’application de la loi) rend difficile pour les projets crypto de prédire quelles activités sont légales, notamment des mécanismes émergents comme les airdrops.

2. Les airdrops peuvent être considérés comme des titres

En vertu du droit américain des valeurs mobilières, la SEC utilise le test Howey pour déterminer si un actif constitue un titre. Les critères du test Howey sont :

-

Investissement d’argent : l’utilisateur a-t-il investi de l’argent ou d’autres ressources pour obtenir cet actif ?

-

Attente de profit : l’utilisateur espère-t-il tirer un gain de la valorisation de l’actif ou des efforts du projet ?

-

Dépendance aux efforts d’autrui : les profits attendus proviennent-ils principalement des efforts du promoteur ou d’un tiers ?

-

Entreprise commune : les investisseurs partagent-ils les gains et les risques dans une entreprise collective ?

De nombreux jetons distribués via airdrop remplissent ces conditions (par exemple, les utilisateurs anticipent une hausse du prix), ce qui conduit la SEC à les qualifier de titres. Cela oblige les projets à suivre des procédures complexes d’enregistrement, faute de quoi ils encourent des amendes lourdes voire des poursuites pénales. Pour éviter ces risques, de nombreux projets choisissent simplement d’exclure les utilisateurs américains.

3. Complexité de la réglementation fiscale

La législation fiscale actuelle exige que les utilisateurs paient un impôt sur le revenu dès la réception d’un airdrop, selon la valeur du jeton à ce moment-là, même si celui-ci n’a pas encore été vendu. Cette charge fiscale injustifiée, ajoutée à l’impôt ultérieur sur les plus-values, décourage davantage encore la participation des Américains aux airdrops.

4. Généralisation du blocage géographique

Pour éviter d’être accusés de proposer des titres non enregistrés aux États-Unis, de nombreux projets bloquent purement et simplement l’accès aux utilisateurs américains. Cette stratégie protège certes les équipes projet, mais témoigne aussi de la manière dont le cadre réglementaire américain freine l’innovation.

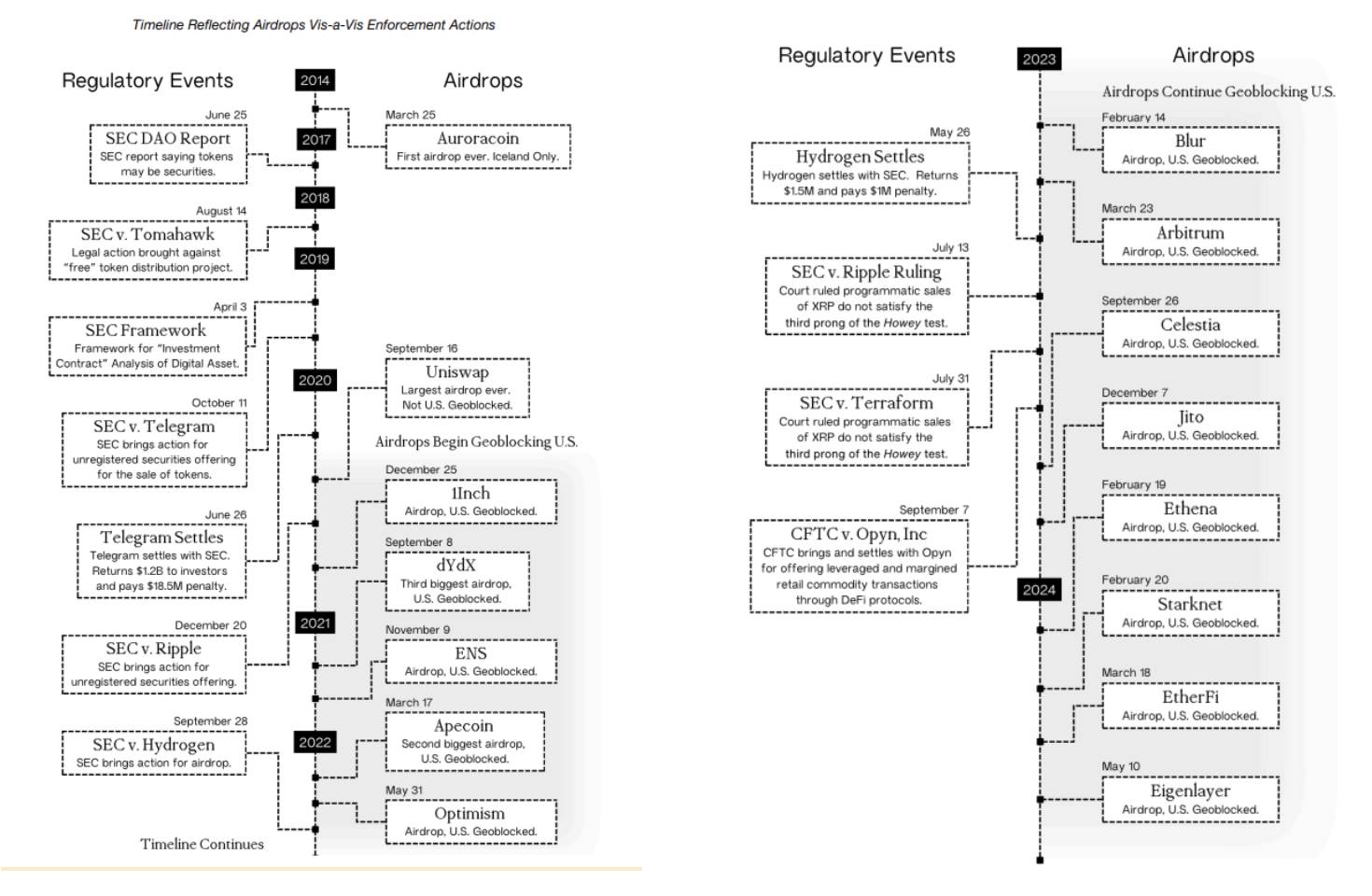

Par ailleurs, le rapport détaille minutieusement, selon une chronologie précise, l’évolution de la position des régulateurs américains vis-à-vis des airdrops, ainsi que les cas emblématiques où des projets majeurs ont exclu les utilisateurs américains.

Comment les projets cryptos bloquent-ils les utilisateurs américains ?

Ces mesures visent à garantir leur conformité et à éviter toute sanction involontaire. Voici les méthodes courantes :

1. Blocage géographique (Geoblocking)

Le blocage géographique consiste à créer une frontière virtuelle pour restreindre l’accès aux services selon la localisation. Les projets utilisent généralement l’adresse IP de l’utilisateur, le pays associé au service DNS, les informations de paiement ou même les paramètres linguistiques lors des achats en ligne pour identifier la région. Si l’utilisateur est identifié comme résidant aux États-Unis, son accès est bloqué.

2. Blocage par adresse IP (IP Blocking)

Le blocage IP est l’une des technologies clés du geoblocking. Chaque appareil connecté possède une adresse IP unique. Lorsqu’un utilisateur tente d’accéder à une plateforme, le système bloque automatiquement les adresses IP identifiées comme provenant des États-Unis via un pare-feu.

3. Blocage des VPN

Un réseau privé virtuel (VPN) permet de masquer l’adresse IP réelle pour protéger la vie privée. Toutefois, les projets surveillent aussi le trafic provenant des serveurs VPN. Si une adresse IP montre un volume anormal d’accès ou une diversité inhabituelle d’activités, la plateforme peut choisir de bloquer cette adresse pour empêcher les utilisateurs américains de contourner les restrictions.

4. Vérification KYC (Know Your Customer)

De nombreuses plateformes exigent que les utilisateurs passent par une vérification KYC, en fournissant des pièces d’identité prouvant qu’ils ne sont pas américains. Certains projets vont jusqu’à demander aux utilisateurs de signer une déclaration via leur portefeuille pour attester de leur non-appartenance aux États-Unis. Cette méthode, utilisée initialement contre le financement illégal et le blanchiment, est devenue un outil central pour exclure les utilisateurs américains.

5. Déclarations juridiques explicites

Certains projets incluent dans leurs conditions d’utilisation ou d’airdrop une clause interdisant explicitement la participation des utilisateurs américains. Ce « effort de bonne foi » vise à montrer qu’ils ont pris des mesures pour limiter l’accès, réduisant ainsi leur responsabilité juridique.

-

Même si les projets font des efforts pour bloquer les utilisateurs américains, les régulateurs américains (comme la SEC et la CFTC) n’offrent aucune directive claire sur la conformité, laissant les projets dans le flou quant à savoir quelles mesures de blocage sont « suffisantes ».

-

Les mesures de blocage entraînent aussi une augmentation des coûts opérationnels et des risques réglementaires. Par exemple, dépendre de services tiers de geoblocking (comme Vercel) peut entraîner des erreurs de données et donc des violations, dont la responsabilité finale reste néanmoins imputable au projet.

Quelles sont les conséquences économiques du retrait des États-Unis des airdrops ?

Quel est l’ampleur des pertes économiques causées par ces restrictions réglementaires américaines ?

Pour quantifier l’impact des politiques de blocage géographique sur les airdrops aux États-Unis et évaluer leurs conséquences économiques plus larges, le rapport a estimé le nombre de détenteurs de cryptomonnaies américains, analysé leur niveau de participation aux airdrops et défini les pertes économiques et fiscales potentielles dues aux restrictions géographiques.

Concrètement, le rapport a sélectionné 11 projets d’airdrops géobloqués et un projet non géobloqué comme référence, puis a mené une analyse approfondie des données en termes de nombre d’utilisateurs et de valeur économique.

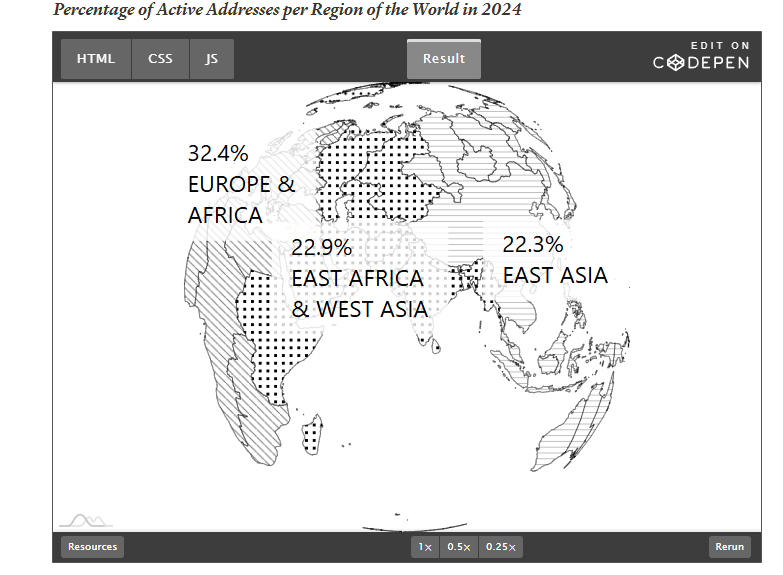

1. Taux de participation des utilisateurs américains à l’écosystème crypto

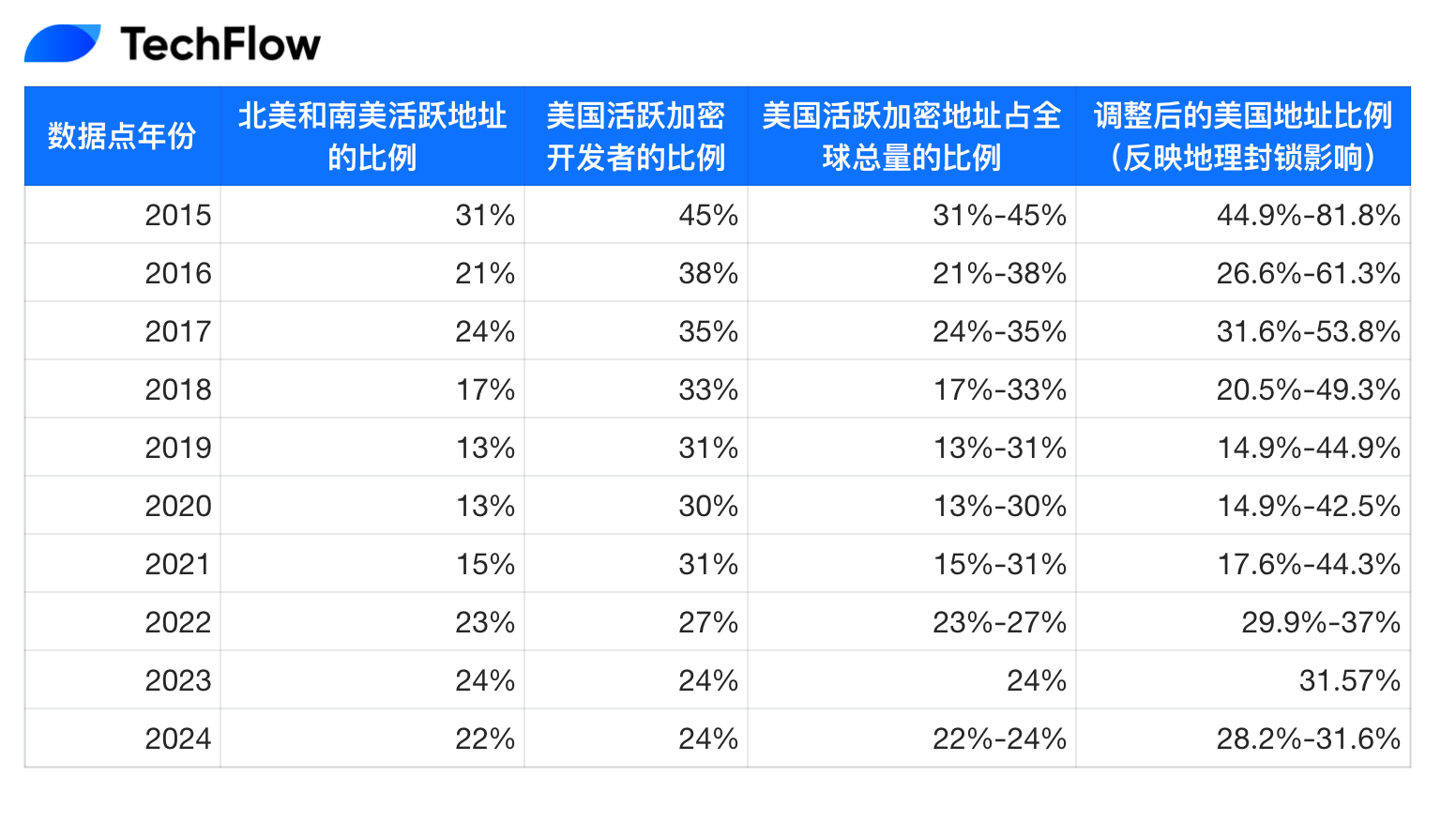

Sur les 18,4 à 52,3 millions de détenteurs de cryptomonnaies aux États-Unis, entre 920 000 et 5,2 millions d’utilisateurs actifs mensuels étaient concernés en 2024 par les restrictions géographiques, y compris les airdrops et l’accès limité aux projets.

(Image originale issue du rapport, traduction TechFlow)

Fin 2024, entre 22 % et 24 % des adresses cryptos actives dans le monde appartenaient à des résidents américains.

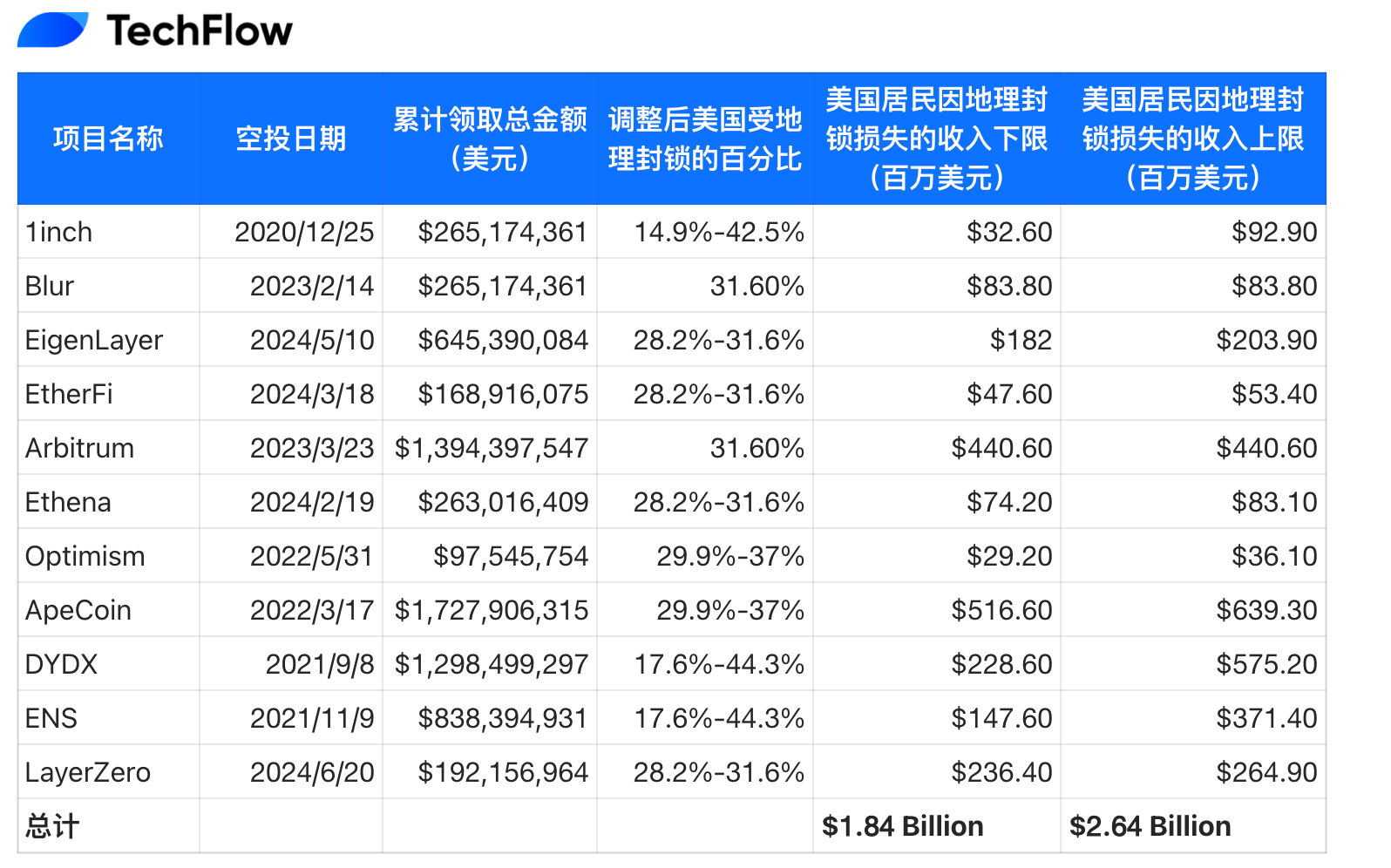

Sur les 11 projets analysés, la valeur totale générée par les airdrops était d’environ 7,16 milliards de dollars, avec près de 1,9 million d’utilisateurs ayant participé à l’échelle mondiale, recevant en moyenne une médiane de 4 600 dollars par adresse éligible.

Le tableau ci-dessous détaille ces montants par projet.

(Image originale issue du rapport, traduction TechFlow)

2. Perte subie par les utilisateurs américains en raison de leur exclusion des airdrops

(Image originale issue du rapport, traduction TechFlow)

D’après les données des airdrops ci-dessus, les résidents américains auraient manqué entre 1,84 et 2,64 milliards de dollars de revenus potentiels entre 2020 et 2024.

-

Pertes fiscales

À cause des restrictions sur les airdrops, les pertes fiscales estimées entre 2020 et 2024 se situent entre 1,9 milliard de dollars (borne basse selon le rapport) et 5,02 milliards (borne haute selon d'autres études de CoinGecko).

En appliquant les taux d’imposition individuels, les pertes fiscales fédérales seraient comprises entre 418 millions et 1,1 milliard de dollars. De plus, les pertes au niveau des États s’élèveraient à environ 107 à 284 millions de dollars. Au total, les pertes fiscales combinées s’élèveraient à 525 millions à 1,38 milliard de dollars, sans compter les recettes potentielles issues de la taxation des plus-values.

Pertes dues à l’externalisation : En 2024, Tether a déclaré un bénéfice de 6,2 milliards de dollars, surpassant même des géants traditionnels comme BlackRock. Si Tether avait son siège aux États-Unis et était soumis intégralement à la fiscalité américaine, ce bénéfice aurait dû payer un impôt fédéral d’environ 21 %, soit 1,3 milliard de dollars. En tenant compte d’un taux moyen d’impôt des États de 5,1 %, cela aurait généré 316 millions de dollars supplémentaires. Ainsi, rien que l’absence de Tether du territoire américain représenterait une perte fiscale potentielle annuelle d’environ 1,6 milliard de dollars.

-

Les entreprises cryptos qui ont quitté les États-Unis

Certaines entreprises ont complètement fermé leurs activités aux États-Unis, par exemple :

Bittrex : elle a cessé ses opérations aux États-Unis, jugeant cette décision nécessaire en raison de « l’incertitude réglementaire » et de la fréquence croissante des actions réglementaires, notamment celles de la SEC, rendant son activité « non viable » sur le sol américain.

Nexo : après 18 mois de discussions infructueuses avec les régulateurs américains, elle a progressivement retiré ses produits et services destinés aux États-Unis.

Revolut : cette entreprise britannique de fintech a suspendu les services cryptos pour ses clients américains, invoquant l’évolution du cadre réglementaire et l’incertitude persistante sur le marché américain.

D’autres entreprises se préparent au pire scénario (absence de clarification réglementaire et maintien d’une régulation par la contrainte) en créant des structures à l’étranger ou en ciblant exclusivement des clients non-américains. Parmi elles :

Coinbase : le plus grand exchange crypto américain a ouvert une structure opérationnelle aux Bermudes pour profiter d’un environnement réglementaire plus favorable.

Ripple Labs : après des années de combat juridique avec la SEC, fin septembre 2023, 85 % des postes vacants étaient destinés à des candidats hors des États-Unis ; fin 2023, la proportion d’employés américains est passée de 60 % à 50 %.

Beaxy : en mars 2023, après que la SEC eut intenté une action en justice contre la société et son fondateur Artak Hamazaspyan pour exploitation illégale d’un exchange et d’une activité de courtage non enregistrés, l’exchange a annoncé la suspension de ses activités, citant l’environnement réglementaire incertain.

Quelques recommandations pertinentes

-

Instaurer un mécanisme de « safe harbor » (refuge sûr) pour les airdrops de cryptomonnaies à des fins non financières :

-

L’émetteur doit fournir des informations détaillées sur l’économie du jeton (offre, modalités de distribution), les mécanismes de gouvernance, les risques potentiels et les restrictions d’utilisation.

-

Les membres internes doivent respecter une période de lock-up d’au moins trois mois pour éviter le trading d’initiés ou les profits anticipés.

-

Les jetons ne peuvent être distribués qu’en échange de contributions non monétaires (services, participation au réseau ou détention préalable). Toute transaction monétaire directe annule le bénéfice du « safe harbor ».

-

-

Étendre le champ d’application de la règle 701 de la loi américaine sur les valeurs mobilières aux participants des plateformes technologiques, en particulier pour les jetons cryptos distribués via airdrops ou compensation de services.

-

Aligner le traitement fiscal des airdrops crypto sur celui des primes de cartes de crédit ou des bons d’achat promotionnels, afin d’assurer équité et rationalité.

-

Les jetons reçus via airdrop ne devraient pas être considérés comme un revenu imposable au moment de la réception.

-

L’impôt devrait être appliqué uniquement lors de la vente ou de l’échange du jeton, moment où il acquiert liquidité et une valeur marchande mesurable.

-

-

Profiter de la période de transition politique liée au cycle électoral pour favoriser l’innovation réglementaire.

-

La SEC devrait élaborer des règles claires définissant quand un actif numérique est considéré comme un titre ; abandonner sa stratégie de « régulation par la peur » et « régulation par l’action en justice », et passer à une régulation par règles formelles. Elle doit offrir des directives claires de conformité pour permettre aux startups crypto d’innover en toute sécurité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News