Les États-Unis souhaitent-ils délibérément une récession économique ?

TechFlow SélectionTechFlow Sélection

Les États-Unis souhaitent-ils délibérément une récession économique ?

La déclaration du président Trump selon laquelle il « ne suit pas les marchés » semble pleine de sous-entendus.

Auteur : The Kobeissi Letter

Traduction : TechFlow

Le gouvernement américain espère-t-il une récession économique ?

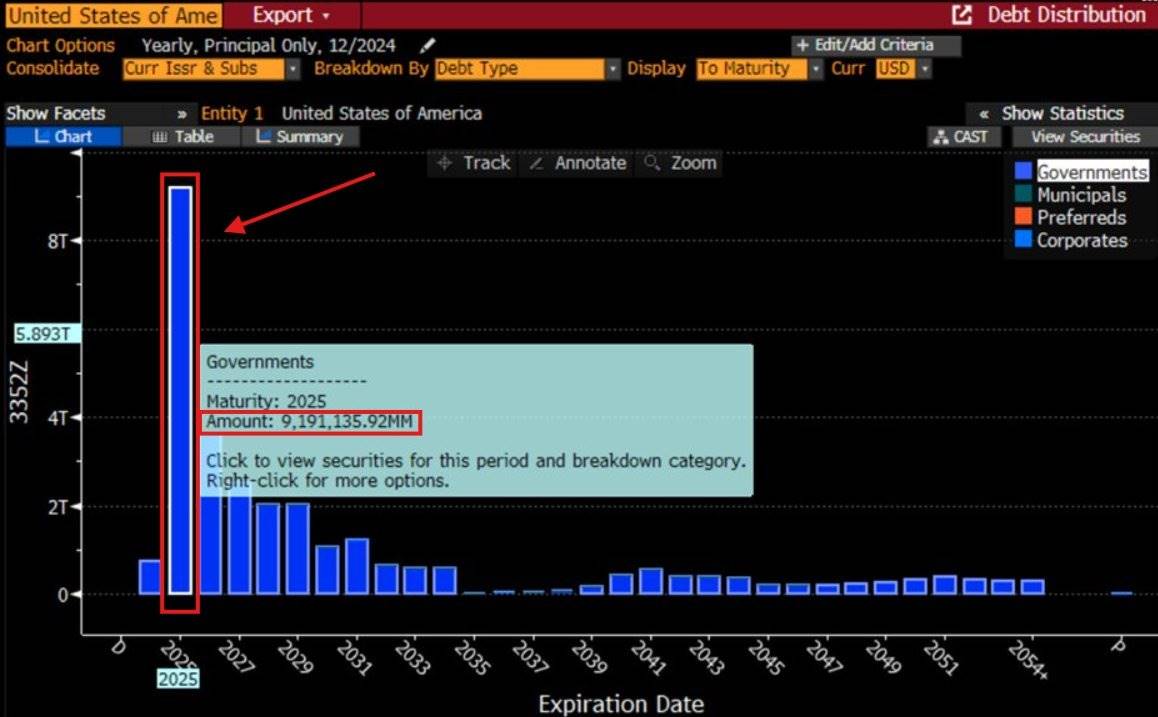

En 2025, 9,2 billions de dollars de dette américaine arriveront à échéance ou devront être refinancés. Face à ce refinancement massif, la méthode la plus rapide pour réduire les taux d'intérêt pourrait bien être de provoquer une récession économique.

Mais l'Amérique peut-elle tirer profit d'un krach boursier ?

Au cours des deux derniers mois, le rendement des obligations à 10 ans a baissé d’environ 60 points de base. Cela s’explique en partie par les anticipations de réduction des dépenses déficitaires du département chargé de l’efficacité gouvernementale. Mais cela est aussi lié à l’augmentation de l’incertitude et à la probabilité croissante d’une récession économique aux États-Unis.

Une récession quasi certaine garantirait une baisse des taux d’intérêt.

Mais pourquoi une récession entraînerait-elle inévitablement une baisse des taux ?

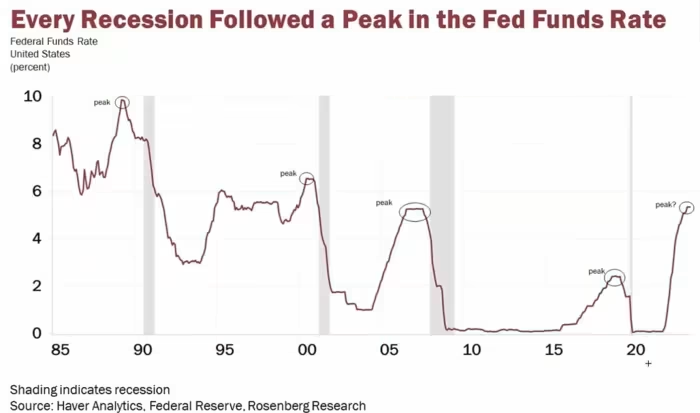

Depuis les années 1980, chaque récession économique américaine est survenue après que le taux directeur fédéral (federal funds rate) a atteint son sommet. Lorsque la croissance stagne, la Réserve fédérale réagit en « stimulant » l’économie, ce qui signifie réduire les taux d’intérêt afin d’abaisser le coût du capital et relancer la consommation.

Depuis le début de la guerre commerciale, les perspectives de croissance économique des États-Unis ont fortement chuté. Parallèlement, le prix du pétrole a atteint un nouveau plus bas en six mois. Plus intéressant encore, le président Trump a affirmé à plusieurs reprises vouloir réduire la pression inflationniste en abaissant le prix du pétrole.

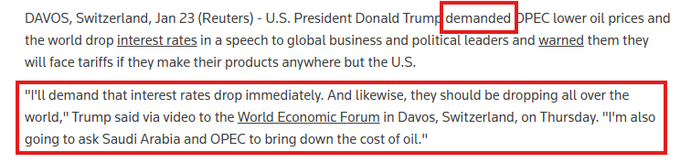

Le 25 janvier, le président Trump a affirmé détenir la solution pour mettre fin à la lutte de la Réserve fédérale contre l’inflation, une lutte qui dure depuis plus de trois ans. Il a exigé que l’OPEP diminue le prix du pétrole et appelé à une baisse généralisée des taux d’intérêt dans le monde entier.

Cependant, le moyen le plus rapide de faire baisser les prix du pétrole serait très probablement une récession économique réduisant la demande.

Dans une récente interview accordée à Fox News, le président Trump a indiqué qu’il ferait de la baisse des taux d’intérêt une priorité.

Il a déclaré : « Les taux sont en baisse… J’aimerais aussi voir les prix de l’énergie diminuer. » Ces propos ont été rapportés par @amitisinvesting.

Examinons maintenant les données sur l’inflation.

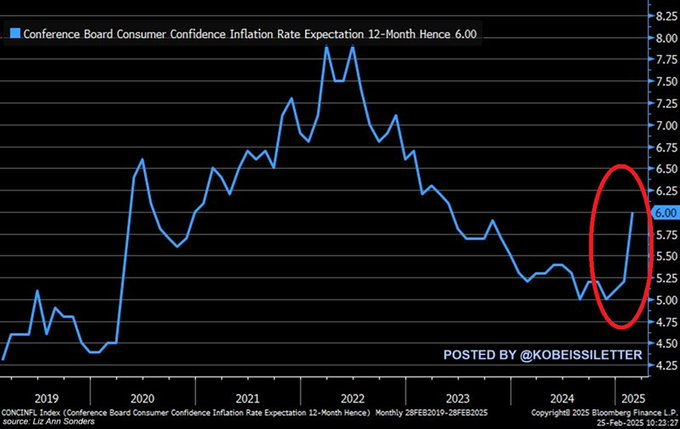

Les consommateurs américains s’attendent à ce que le taux d’inflation augmente à +6,0 % au cours des 12 prochains mois, le niveau le plus élevé depuis mai 2023. Cela marque la troisième augmentation mensuelle consécutive des anticipations d’inflation.

L’inflation grimpe, les baisses de taux sont repoussées, mais les taux d’intérêt baissent néanmoins.

Le marché intègre désormais le risque de récession.

Dans le contexte d’une guerre commerciale accompagnée d’une flambée de l’inflation, il est presque impossible de procéder à une baisse importante des taux sans déclencher une récession. En outre, le 6 mars, le président Trump a affirmé qu’il ne prêtait aucune attention au marché boursier. Pourtant, comme nous l’avons vu durant son premier mandat, Trump observe attentivement les marchés.

Cette déclaration selon laquelle il « n’accorde aucune importance aux marchés » est donc hautement significative.

Dans un contexte où il surveille visiblement les marchés, il s’agit en réalité d’un signal envoyé à Wall Street, indiquant sa volonté de faire baisser les taux d’intérêt et de réduire le déficit commercial à tout prix, même si cela implique une récession possible.

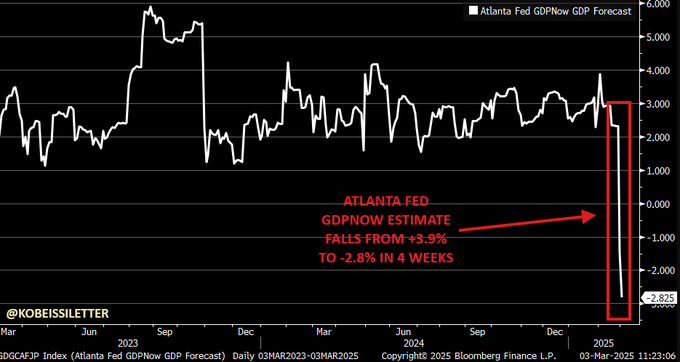

Dans le chaos engendré par la guerre commerciale, les anticipations de croissance économique ont fortement reculé. La Réserve fédérale d’Atlanta a récemment revu à la baisse ses prévisions de croissance du PIB pour le premier trimestre 2025, les ramenant à -2,8 %. En conséquence, les attentes de baisse des taux ont fortement augmenté la semaine dernière.

Tout cela est-il intentionnel ?

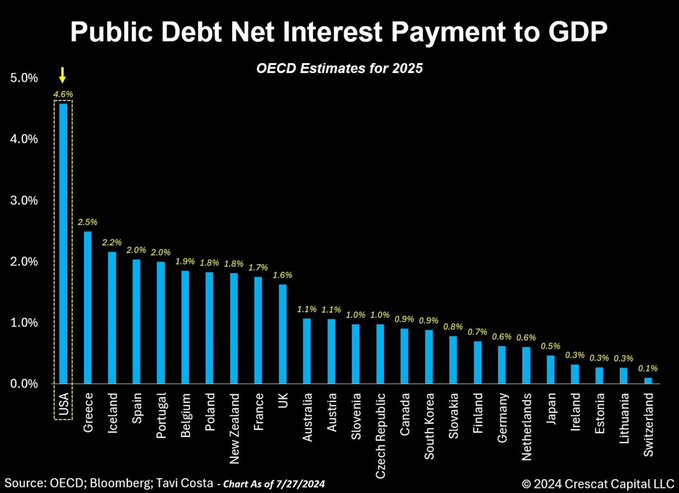

Les taux élevés constituent le plus grand problème auquel le gouvernement américain fait face.

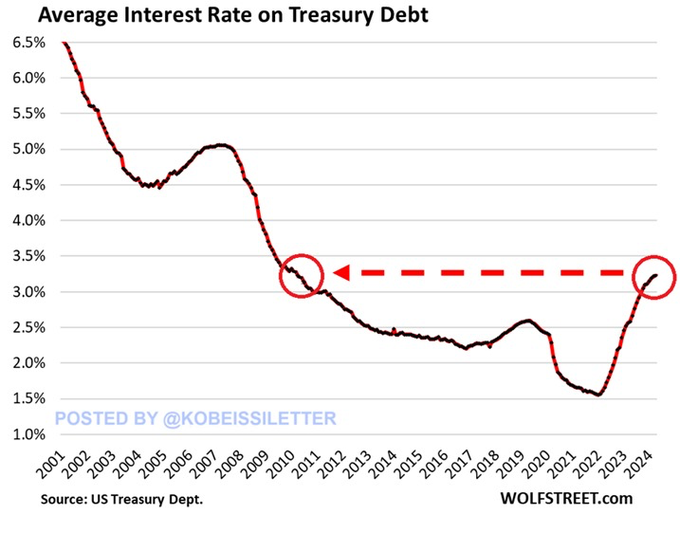

À mesure que les taux montent, le coût des intérêts sur la dette explose. Actuellement, le taux d’intérêt moyen de la dette américaine, qui s’élève à 36,2 billions de dollars, atteint 3,2 %, soit son niveau le plus élevé depuis 2010. Personne n’a plus besoin de baisser les taux que le gouvernement américain lui-même.

Et cette baisse est urgente :

La majeure partie des 9,2 billions de dollars de dette américaine arrivant à échéance se concentre au premier semestre 2025, avec 70 % de ces dettes devant être refinancées entre janvier et juin 2025.

On prévoit que le taux d’intérêt moyen de cette dette augmentera d’environ un point de pourcentage.

Par ailleurs, les efforts américains visant à réduire les dépenses déficitaires ne porteront pas leurs fruits immédiatement.

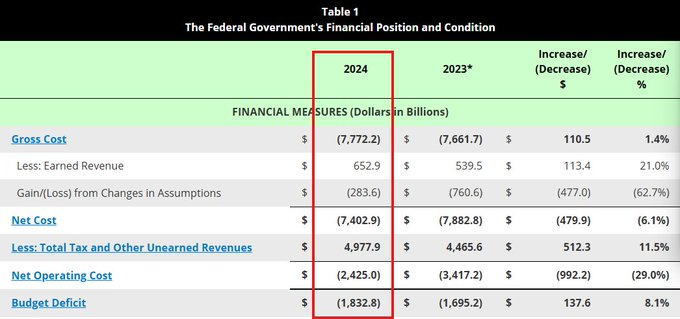

Pendant l’exercice budgétaire 2024, les dépenses américaines ont atteint 7,8 billions de dollars, contre seulement environ 5,0 billions de dollars de recettes. Cela signifie que pour chaque dollar de revenus générés, le coût s’élève à 1,56 dollars. La menace d’une crise de la dette planera longtemps sur les États-Unis avant de disparaître.

Ces changements majeurs dans le contexte macroéconomique auront des répercussions étendues sur l’ensemble des marchés, et nous sommes actuellement en train d’identifier – et continuerons à identifier – les opportunités qui en découlent.

Vous souhaitez savoir comment nous opérons sur les marchés ? Cliquez sur le lien ci-dessous pour vous abonner à nos analyses avancées et services d’alertes :

https://www.thekobeissiletter.com/pricing

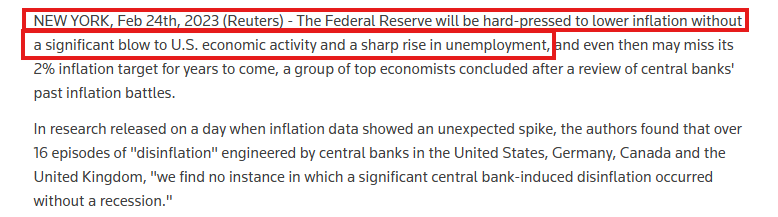

Finalement, revenons à 2023, lorsque la Réserve fédérale a presque commencé à appeler à une récession économique pour réduire l’inflation.

En février 2023, de nombreuses études ont montré qu’une récession pourrait être la seule solution viable. Par la suite, la Fed a adopté le scénario du « atterrissage en douceur », stratégie qui, jusqu’à présent, n’a pas réussi à ramener les taux à la baisse.

La vérité est que la crise de la dette américaine constitue aujourd’hui la crise la plus grave, et pourtant la plus ignorée. Bien que le président Trump semble en avoir pris conscience, il pourrait déjà être trop tard. Une récession économique pourrait bien être la seule solution permettant de faire baisser les taux d’intérêt.

Suivez-nous sur @KobeissiLetter pour bénéficier d’analyses en temps réel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News