Analyse des sept principales cryptomonnaies à revenu stable : risques, rendements et tendances du marché

TechFlow SélectionTechFlow Sélection

Analyse des sept principales cryptomonnaies à revenu stable : risques, rendements et tendances du marché

Chacun des protocoles de stablecoin Ethena, Resolv, Sky, Frax, Usual, Ondo et Level adopte un mécanisme unique pour générer des rendements.

Rédaction : Nemi

Traduction : Luffy, Foresight News

Ethena a popularisé le concept des stablecoins porteurs d'intérêts grâce à sUSDe, suscitant un vif intérêt tout en essuyant des critiques liées aux risques de contrepartie ou à celui d'un taux de financement négatif. Malgré ces préoccupations, la capitalisation boursière d'USDe atteint désormais 5,8 milliards de dollars, démontrant une forte adéquation produit-marché et confirmant son potentiel de croissance au sein de l'écosystème cryptographique.

Le succès de sUSDe a également ouvert la voie à l'émergence de nouveaux stablecoins générant des rendements, utilisant divers mécanismes pour produire des收益, chacun offrant des caractéristiques uniques en termes de risque-rendement. Cette diversité crée des opportunités d'allocation de capitaux, qu'il s'agisse de gestion des risques ou d'optimisation du rendement selon les conditions du marché.

Chaque protocole stablecoin – Resolv, Sky, Frax, Usual, Ondo et Level – adopte un mécanisme distinct pour générer des收益. Dans cet article, nous analyserons leurs modes de fonctionnement, leurs risques associés ainsi que leurs rendements potentiels.

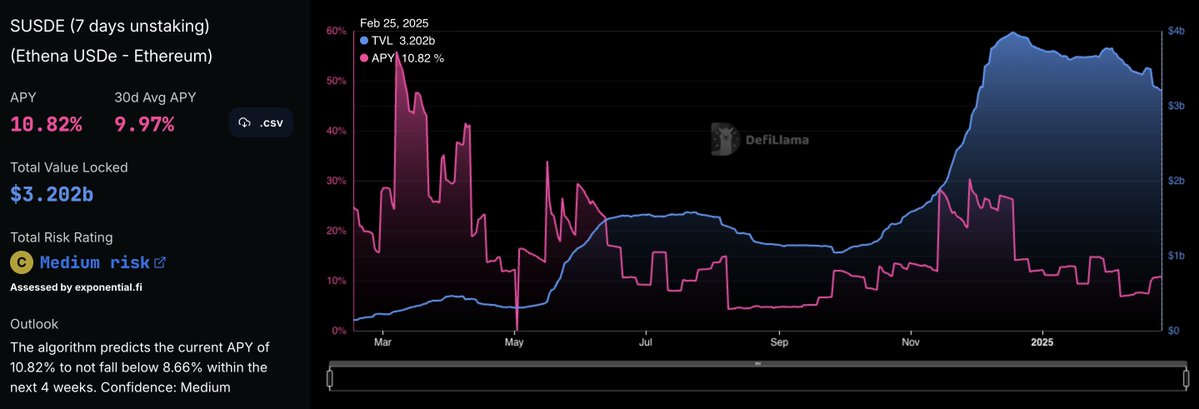

sUSDe d'Ethena

Rendement annualisé historique de sUSDe

sUSDe est la version rémunérée d’USDe, offrant depuis son lancement une gamme étendue de rendements, allant d’un minimum de 4,3 % à un maximum de 55,8 % en taux annualisé.

USDe maintient son ancrage au dollar par une couverture delta neutre automatisée, garantissant que toute fluctuation du prix de l'actif sous-jacent est compensée par des ajustements symétriques dans ses positions de couverture. Étant donné que ces actifs peuvent être parfaitement couverts par des positions courtes équivalentes, USDe fonctionne avec un ratio de collatéralisation de 1:1, sans besoin de sur-collatéralisation.

sUSDe est la version accumulant les收益 de USDe ; les utilisateurs doivent staker USDe pour percevoir un收益. Celui-ci provient principalement des positions courtes sur les contrats perpétuels, qui perçoivent le taux de financement sur les exchanges. En outre, le收益 du staking de stETH fournit une source supplémentaire de rendement pour sUSDe.

En 2024, le taux de financement moyen du Bitcoin était de 11 % et celui de l’Ethereum de 12,6 %, ce qui a permis à sUSDe d’atteindre un rendement annualisé moyen de 18 %.

Répartition des actifs sous-jacents de USDe

À ce jour, sUSDe offre un rendement de 10,82 %. Ethena reçoit une note de risque « C » sur exponential.fi :

-

Risque de collatéral faible, principalement lié à l’utilisation de dérivés de liquidité mis en staking (LSDs).

-

Dépendance importante au calcul hors chaîne, introduisant une complexité supplémentaire.

-

Dépendance aux validateurs Proof-of-Stake, exposant à un risque de slashing pouvant entraîner une perte partielle des actifs stakés.

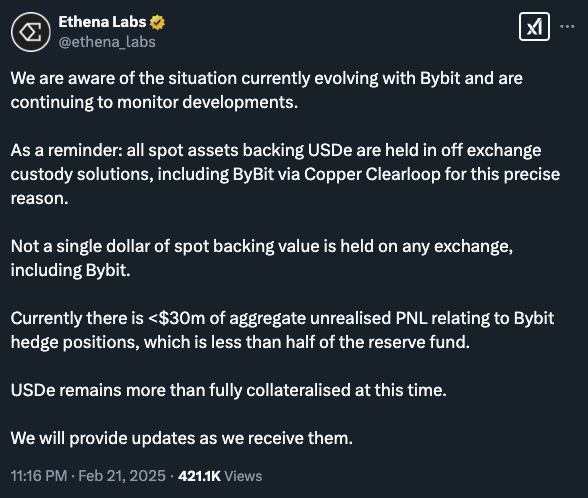

À noter qu’après l’attaque de Bybit, Ethena a réagi de manière transparente en veillant à ce que USDe reste sur-collatéralisé, les actifs soutenant USDe étant conservés en sécurité dans des solutions de custody extérieures aux exchanges.

Pour assurer la transparence, Ethena effectue mensuellement un snapshot de custody, illustrant clairement la situation des actifs soutenant USDe. Le rapport du snapshot au 30 janvier 2025 indique :

-

Offre de USDe : 5,739 milliards USD

-

Actifs en custody chez Copper : 2,573 milliards USD

-

Actifs en custody chez Ceffu : 3,045 milliards USD

-

Actifs en custody chez Cobo : 5,08 millions USD

-

Actifs dans le portefeuille Web3 Coinbase : 100 millions USD

-

Actifs en cours de processus de frappe/remboursement : 30 millions USD

-

Total des actifs soutenant USDe : 5,753 milliards USD

-

Fonds de réserve : 60,41 millions USD

-

Ratio total des actifs soutenant USDe (incluant les réserves) : 101,30 %

Cela renforce davantage l’état de sur-collatéralisation de USDe ainsi que l’engagement d’Ethena en matière de transparence.

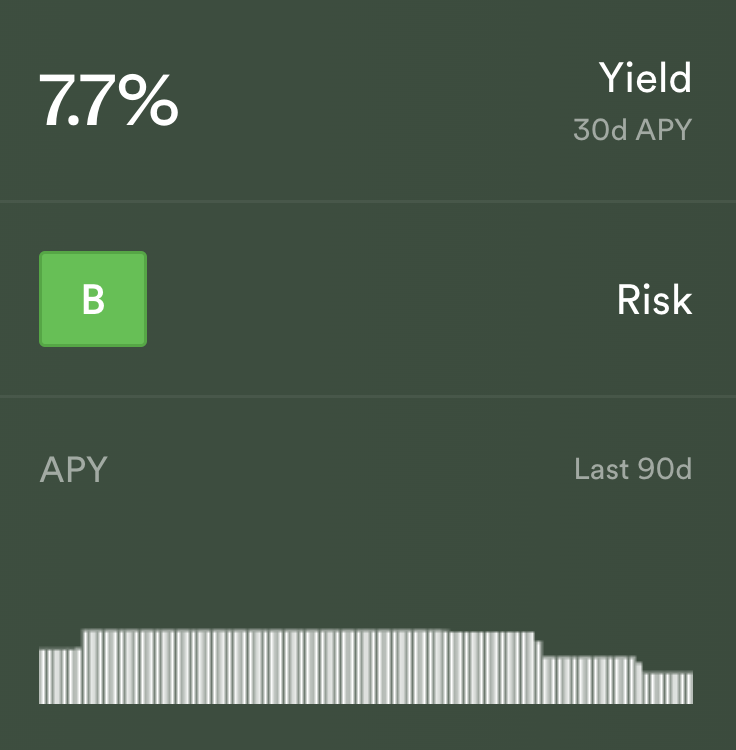

sUSDS de Sky

Rendement de sUSDS

Le protocole Sky (anciennement MakerDAO) propose un taux de 6,5 % via son module Sky Savings Rate (SSR). Les utilisateurs peuvent staker USDS pour obtenir sUSDS, dont la valeur s’accumule automatiquement au fil du temps.

Collatéralisation et sécurité

USDS est soutenu par un mix d’actifs cryptographiques (ETH, wstETH, WBTC) et d’actifs du monde réel (RWAs) tels que les obligations américaines, avec un taux de collatéralisation de 229,6 %, assurant une sécurité élevée.

Sources de收益

Les收益 de sUSDS proviennent de plusieurs canaux :

-

Frais de stabilité sur prêts : les emprunteurs de USDS paient des frais de stabilité redistribués aux détenteurs de sUSDS.

-

Frais de liquidation : les frais générés par la liquidation de prêts USDS insuffisamment collatéralisés sont partiellement versés aux détenteurs de sUSDS.

-

Investissements en actifs réels : le protocole génère des revenus via des investissements en obligations d’État et obligations à haut rendement, renforçant ainsi le taux d’épargne Sky.

Profil de risque

Sky obtient une note de risque « B » sur exponential.fi. La majorité des risques sont liés à des vulnérabilités systémiques inhérentes aux blockchains sous-jacentes, aux protocoles ou aux actifs.

En détenant sUSDS, les utilisateurs bénéficient d’un mécanisme de收益 diversifié, permettant une accumulation stable de valeur au fil du temps.

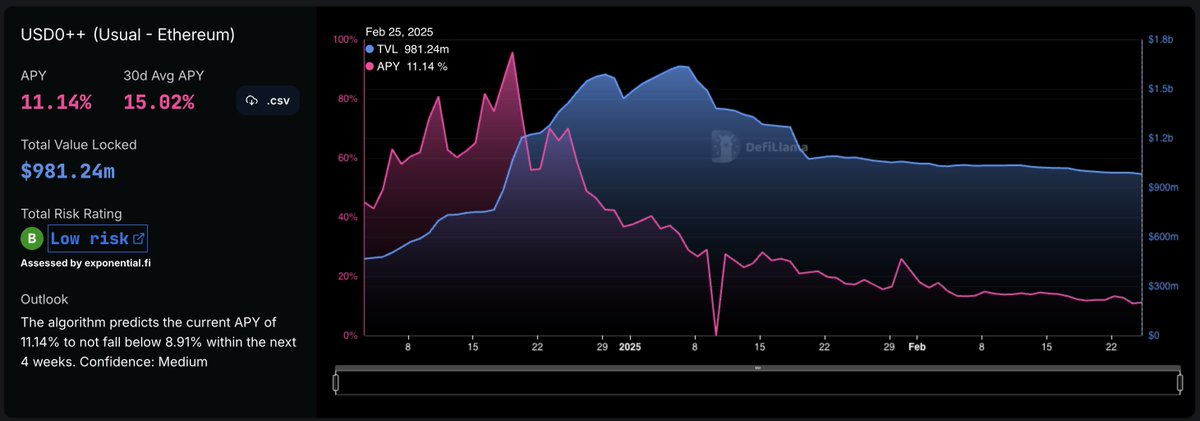

USD0++ de Usual

Rendement annualisé historique de USD0++

Usual a attiré une attention significative sur le marché l’année dernière, mais a perdu la confiance des utilisateurs après avoir modifié brutalement le ratio de rachat de USD0++ de 1:1 à 0,87:1.

Fonctionnement de USD0 et USD0++

-

USD0 : premier jeton de dépôt liquide (LDT) lancé par Usual, entièrement soutenu par des actifs réels à très court terme, avec un ratio 1:1.

-

USD0++ : version stakée de USD0, avec un verrouillage de 4 ans, agissant comme un jeton de staking liquide (LST). Il distribue des收益 quotidiennement via des coupons payés en jetons USUAL. Le rendement varie selon le prix du marché de USUAL, bien qu’un rendement minimum équivalent au taux sans risque soit garanti.

Considérations sur收益 et risques

-

Au moment de la rédaction, USD0++ offre un rendement de 11,14 %, ayant atteint un sommet de 95,7 % de rendement annualisé le 19 décembre 2024.

-

Cependant, la structure de verrouillage et le mécanisme de sortie double présentent des risques liés à la liquidité et à la stabilité des prix.

-

Par conséquent, Usual reçoit une note « B » sur exponential.fi, soulignant des préoccupations potentielles en matière d’accessibilité et de stabilité des prix.

Bien que USD0++ propose des rendements compétitifs, sa structure complexe et la modification récente du ratio de rachat ont soulevé des inquiétudes quant aux risques de liquidité et à la stabilité du protocole.

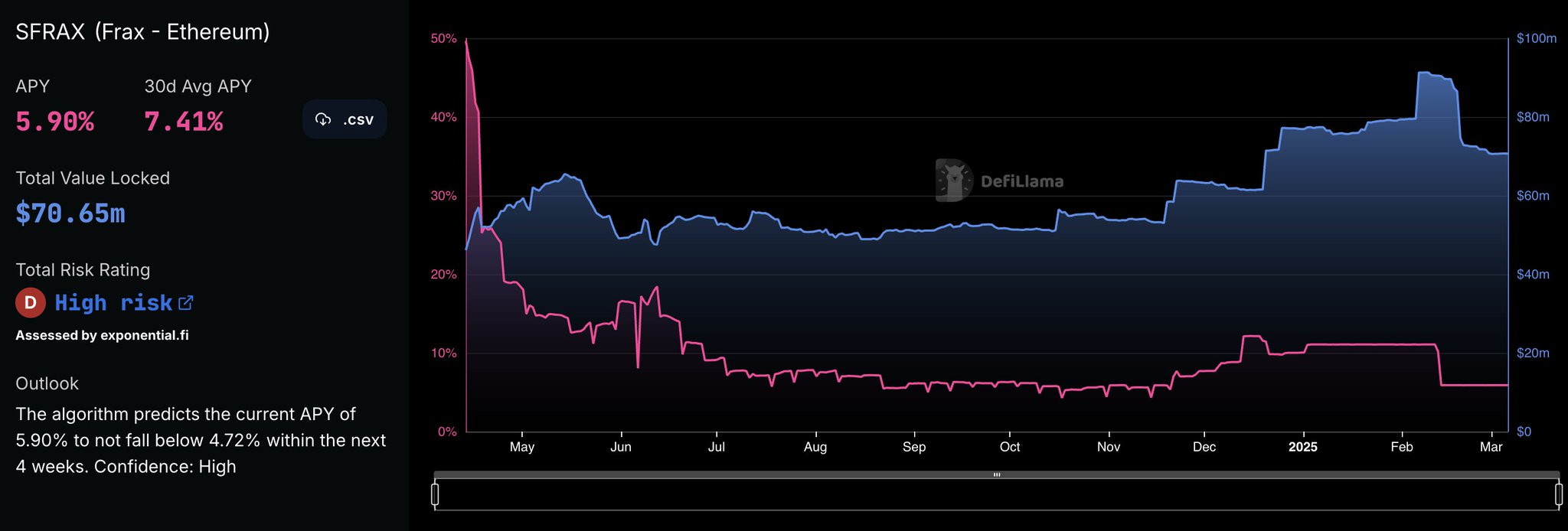

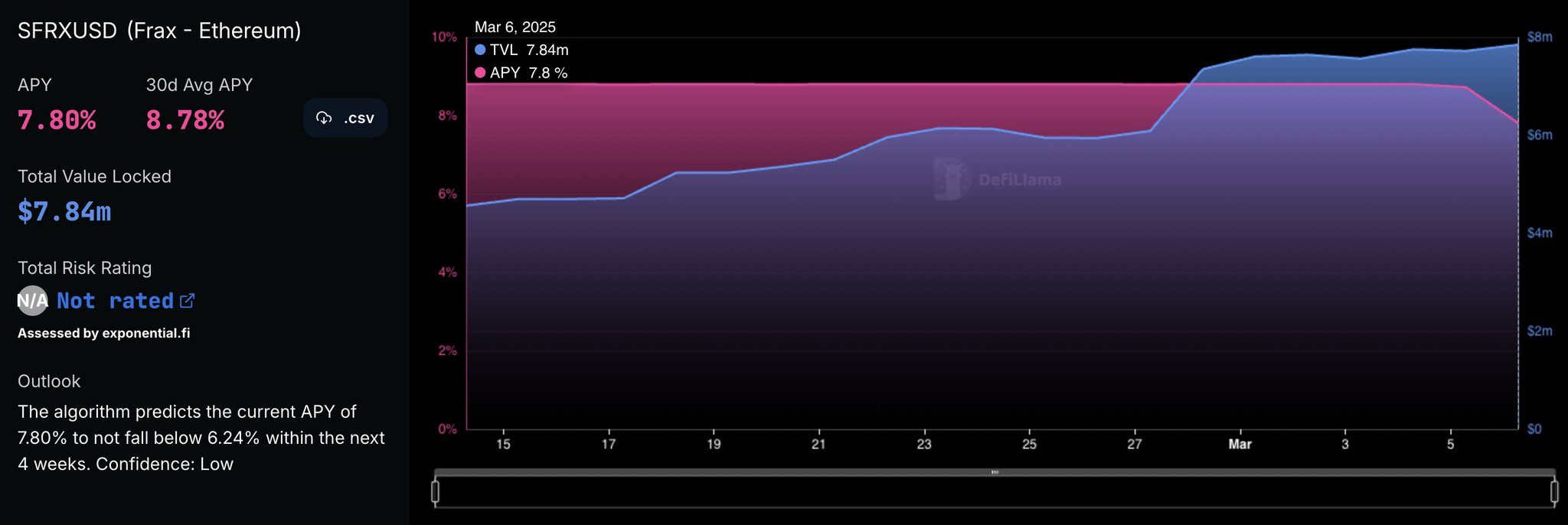

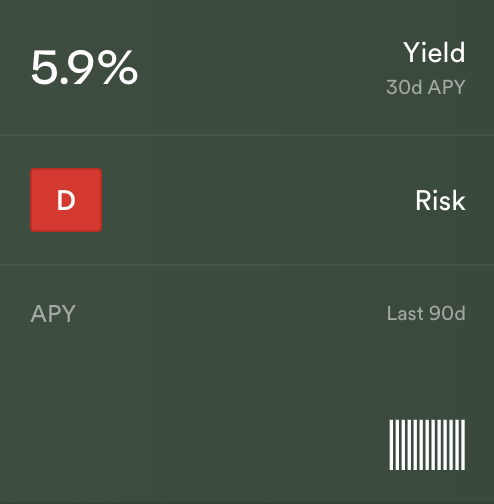

sfrxUSD de Frax Finance

Rendement historique de sfrxUSD (anciennement sFRAX)

Frax Finance est un protocole de finance décentralisée (DeFi) ayant inventé le modèle de stablecoin partiellement algorithmique, visant à créer un écosystème de stablecoins évolutif et décentralisé.

Composants clés de Frax

-

Stablecoin frxUSD : initialement un modèle hybride, partiellement soutenu par des actifs collatéraux (ex. USDC), partiellement par un mécanisme algorithmique. Avec le temps, il est passé à un modèle entièrement collatéralisé, reposant sur des actifs on-chain pour maintenir sa stabilité.

-

Frax Shares (FXS) : jeton de gouvernance et d’accumulation de valeur au sein de l’écosystème Frax.

-

Mécanisme de stabilisation des prix : frxUSD maintient son ancrage à 1 dollar via des réserves collatérales, un contrôle algorithmique et des flux de revenus diversifiés.

Génération de收益

sfrxUSD (frxUSD staké) génère des收益 en exploitant les sources natives de收益 de Frax Finance, notamment les Frax Bonds (FXBs) et l’AMO de prêt Frax. Le protocole stake frxUSD dans FXBs, qui offrent un rendement fixe, et déploie les fonds sur des marchés de prêt comme Fraxlend, Aave et Compound pour percevoir des intérêts.

De plus, la gestion active des fonds optimise les stratégies de réserve et de收益, assurant des retours durables. sfrxUSD, actif à offre élastique, augmente progressivement en valeur par rapport à frxUSD, permettant aux détenteurs de gagner passivement tout en restant composable dans les intégrations DeFi.

Sécurité et stabilité

Bien que noté « D » sur exponential.fi, le protocole met en œuvre des mesures robustes de contrôle des risques pour atténuer des menaces telles que la manipulation des oracles ou les boucles de rétroaction négatives.

Frax gère activement ses optimiseurs de收益 et mène des opérations sur marché ouvert pour réguler l’offre de frxUSD, garantissant son ancrage à 1 dollar même en période de volatilité. Actuellement, sfrxUSD offre un rendement de 8,80 %.

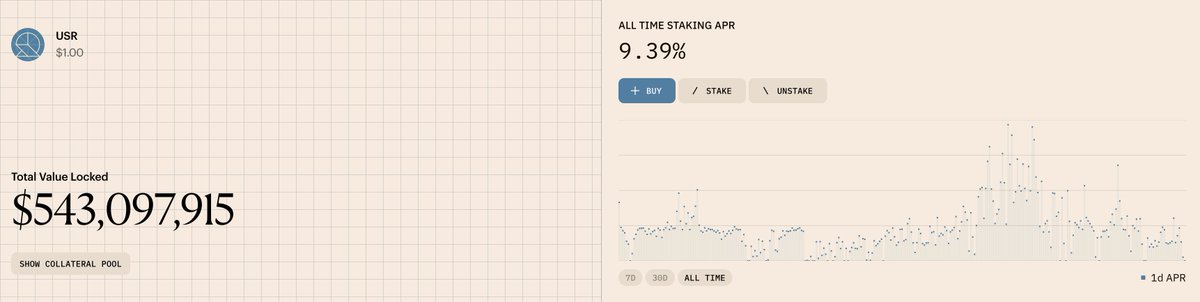

USR de Resolv

Resolv utilise également une stratégie delta neutre pour générer des收益

USR est un stablecoin conçu pour être indépendant des risques liés aux actifs réels, tirant ses收益 des marchés monétaires natifs crypto. Contrairement aux stablecoins traditionnels, USR est soutenu par ETH et ses dérivés, employant une stratégie delta neutre pour résister à la volatilité des marchés cryptos.

Toutefois, compte tenu des risques inhérents à cette stratégie, Resolv a introduit une couche de protection tokenisée et extensible — le pool de liquidité Resolv — qui absorbe ces risques tout en offrant des opportunités de yield farming avec effet de levier.

Caractéristiques clés de USR et Resolv :

-

Stabilité soutenue par ETH : entièrement collatéralisé par ETH et jetons de staking liquides (LSTs), avec couverture des fluctuations de prix via des shorts sur contrats perpétuels.

-

Frappage et rachat : les utilisateurs peuvent frapper ou racheter USR à 1:1 avec des actifs de staking liquides, assurant un accès fluide et une stabilité.

-

Pool de liquidité Resolv : un pool d’assurance sur-collatéralisé renforçant la stabilité à long terme et la protection contre les risques.

-

Staking et收益 : bien que USR ne génère pas directement de收益, les utilisateurs peuvent staker USR pour obtenir stUSR et percevoir un收益, actuellement de 5,74 % de rendement annualisé pour un engagement de 7 jours.

En intégrant des modèles solides et un pool d’assurance dédié, Resolv assure sécurité, flexibilité et résilience en période de turbulence, faisant de USR un intermédiaire d’échange stable, fiable et efficace dans la DeFi.

USDY d'Ondo

Le rendement de USDY est de 4,35 %

USDY d’Ondo Finance est un billet garanti tokenisé, soutenu par des obligations américaines à court terme et des dépôts bancaires. Il vise à combiner la facilité d’accès d’un stablecoin avec des actifs productifs de haute qualité, offrant aux investisseurs non américains un accès conforme aux rendements libellés en dollars.

Collatéralisation et sécurité

USDY est soutenu par :

-

Obligations américaines à court terme : titres gouvernementaux très liquides et peu risqués.

-

Dépôts à vue bancaires : améliorent la liquidité pour des rachats rapides.

-

Structure d’isolement en cas de faillite : USDY est émis par Ondo USDY LLC, entité juridique distincte d’Ondo Finance, garantissant que les détenteurs de jetons sont les seuls créanciers en cas de difficultés financières.

Génération de收益

USDY génère des收益 via les obligations américaines à court terme, offrant un retour supérieur à 4 %. Les收益 s’accumulent automatiquement, sans action requise. USDY existe sous deux formes : la version cumulative (USDY), dont le prix par jeton augmente avec les收益 accumulés ; et la version à offre élastique (rUSDY), qui maintient un ancrage à 1,00 dollar mais distribue les收益 en augmentant le nombre de jetons détenus. Par exemple, si le prix de USDY passe de 1,00 à 1,01 dollar, les détenteurs de rUSDY reçoivent plus de jetons plutôt que de voir le prix changer.

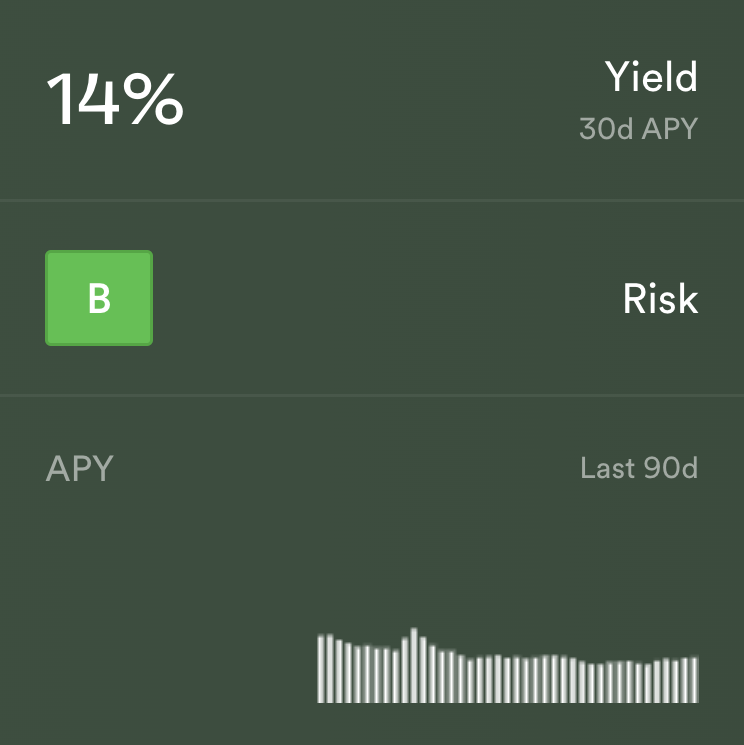

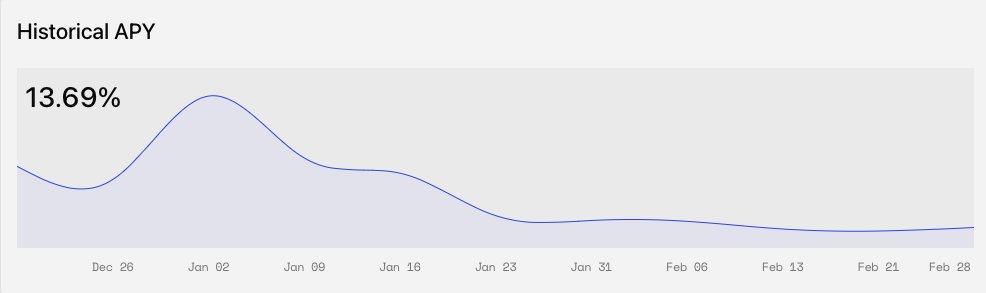

slvlUSD de Level

Note du traducteur : l’auteur de cet article travaille chez Level.

Rendement annualisé historique de slvlUSD

Level est un protocole de stablecoin décentralisé soutenu par Dragonfly et Polychain. Le stablecoin lvlUSD émis par Level permet aux utilisateurs de générer des收益 à partir de multiples sources natives crypto, notamment les protocoles de prêt et le re-staking.

lvlUSD est un stablecoin soutenu par USDC et USDT, actifs déposés sur Aave pour générer un收益 de base. Les jetons de réception aUSDT et aUSDC sont ensuite re-stakés sur Symbiotic, contribuant à la sécurité économique tout en protégeant les réseaux décentralisés. Level superpose ainsi un收益 additionnel de re-staking au收益 de base, tandis que les points de fidélité Symbiotic accumulés via le staking sont reversés aux utilisateurs.

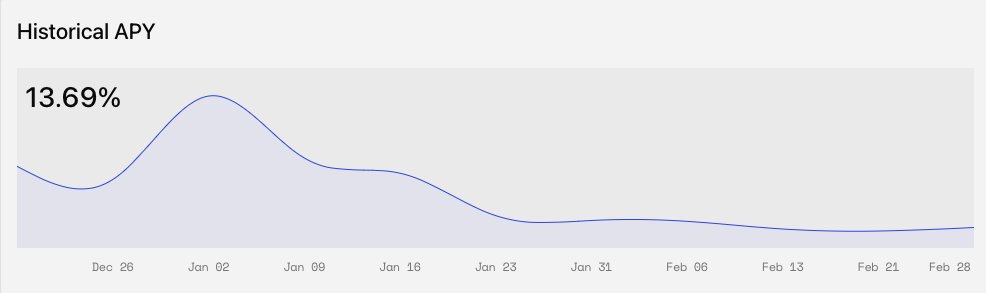

Les détenteurs de lvlUSD peuvent staker leur lvlUSD pour obtenir slvlUSD et percevoir un收益 on-chain, actuellement de 13,69 %, calculé annuellement par capitalisation composée à partir des收益 distribués au protocole divisés par la capitalisation moyenne quotidienne de slvlUSD depuis la dernière distribution.

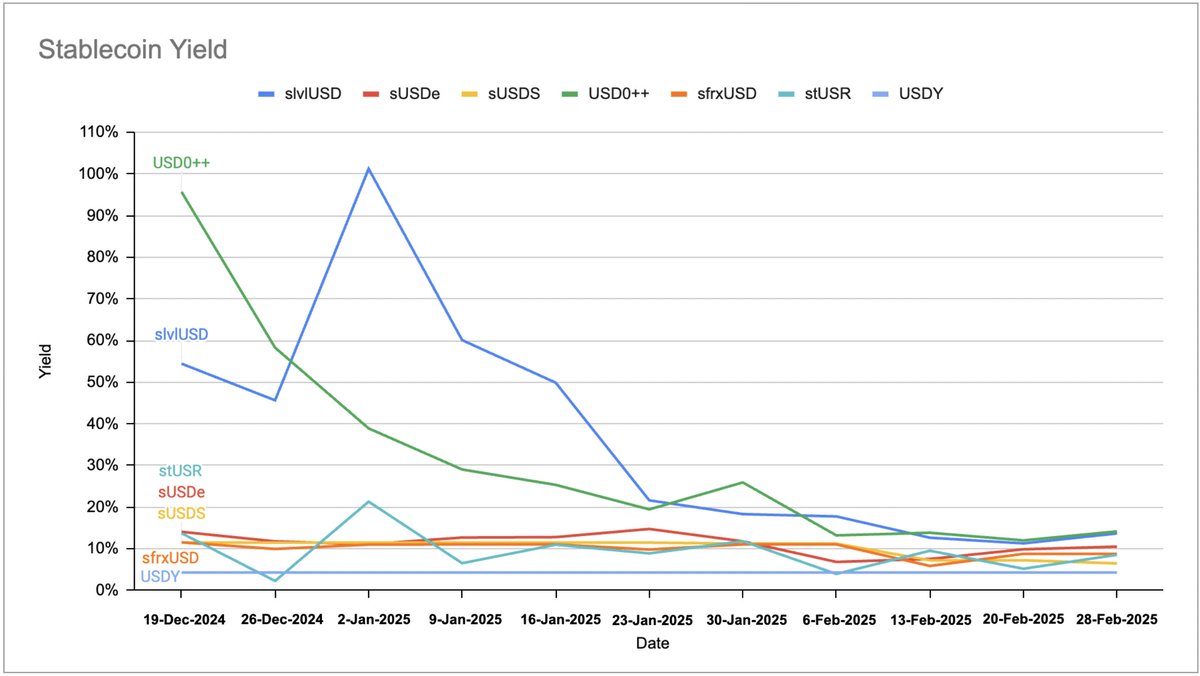

Comment les rendements des stablecoins évoluent-ils avec le marché ?

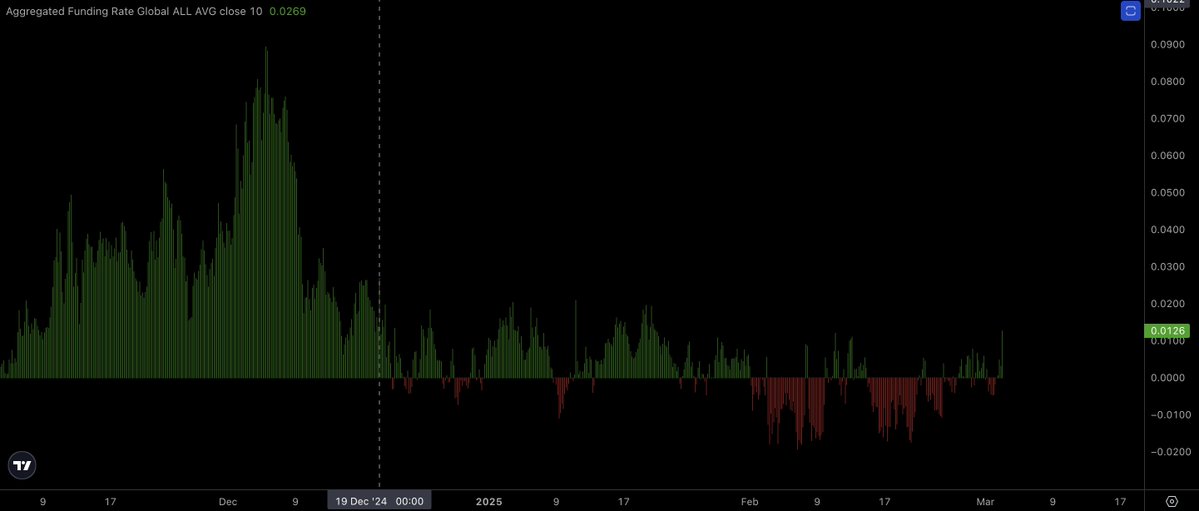

Les rendements des stablecoins fluctuent généralement avec le sentiment du marché, reflétant la dynamique des cycles haussiers et baissiers. Un exemple marquant est celui de sUSDe d’Ethena, dont une partie du收益 provient de la vente à découvert d’actifs comme l’Ethereum et de la perception du taux de financement. En phase haussière, alors que les traders prennent des positions longues, le taux de financement augmente, ce qui booste le rendement de sUSDe. À l’inverse, en phase baissière, le taux devient négatif, réduisant le收益 généré. Cette corrélation montre comment les stablecoins rémunérés sont influencés par les tendances du marché, rendant leurs retours dynamiques plutôt que fixes.

Le graphique ci-dessus illustre le taux de financement combiné de divers actifs crypto depuis début novembre. On observe nettement une baisse marquée après le 9 décembre 2024, suivie d’une période prolongée de taux négatifs en février, indiquant que les traders étaient majoritairement en position courte. Cette durée inhabituelle de taux négatifs témoigne d’une augmentation du pessimisme, les vendeurs à découvert payant des frais pour maintenir leurs positions.

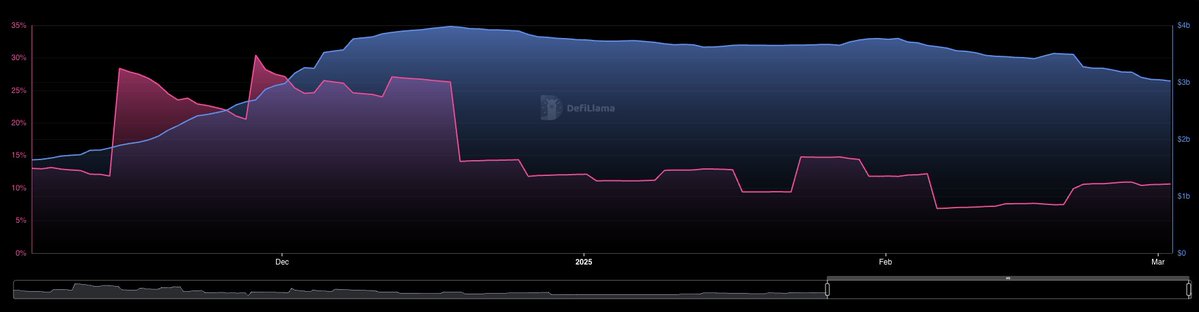

Évolution du rendement de sUSDe depuis fin 2024

Au cours de la même période, le rendement de sUSDe (ligne rose) est resté élevé jusqu’à mi-décembre, puis a diminué avant de se stabiliser entre 7 % et 15 %. Cette tendance souligne la corrélation entre les marchés haussiers et les rendements de certains stablecoins porteurs d’intérêts.

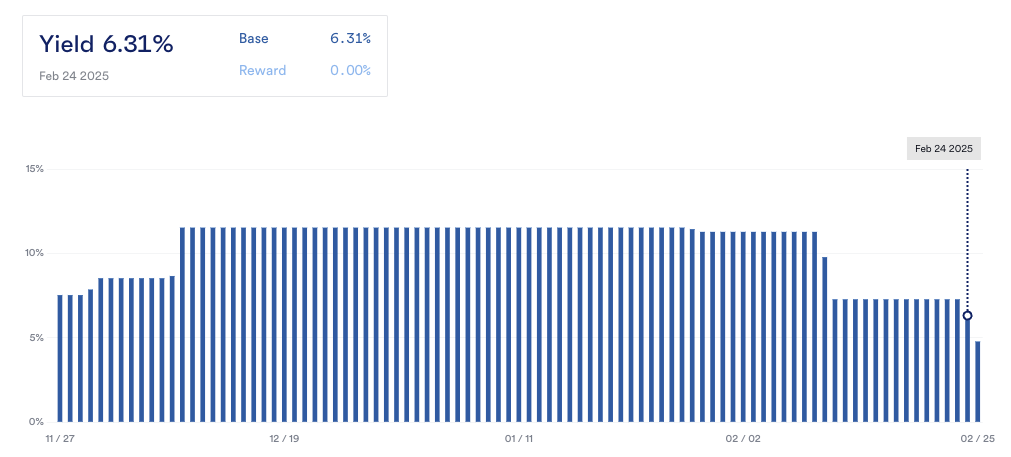

De façon similaire, slvlUSD, qui génère des收益 en déposant USDT/USDC sur Aave, est également affecté par le sentiment du marché. En période haussière, les traders on-chain empruntent davantage de stablecoins pour amplifier leurs expositions longues, stimulant la demande et augmentant les taux de rendement annualisés, comme celui de Level. Cette relation illustre davantage comment les rendements des stablecoins DeFi réagissent aux cycles du marché : une hausse de l’activité d’emprunt se traduit par des retours plus élevés pour les fournisseurs de liquidités.

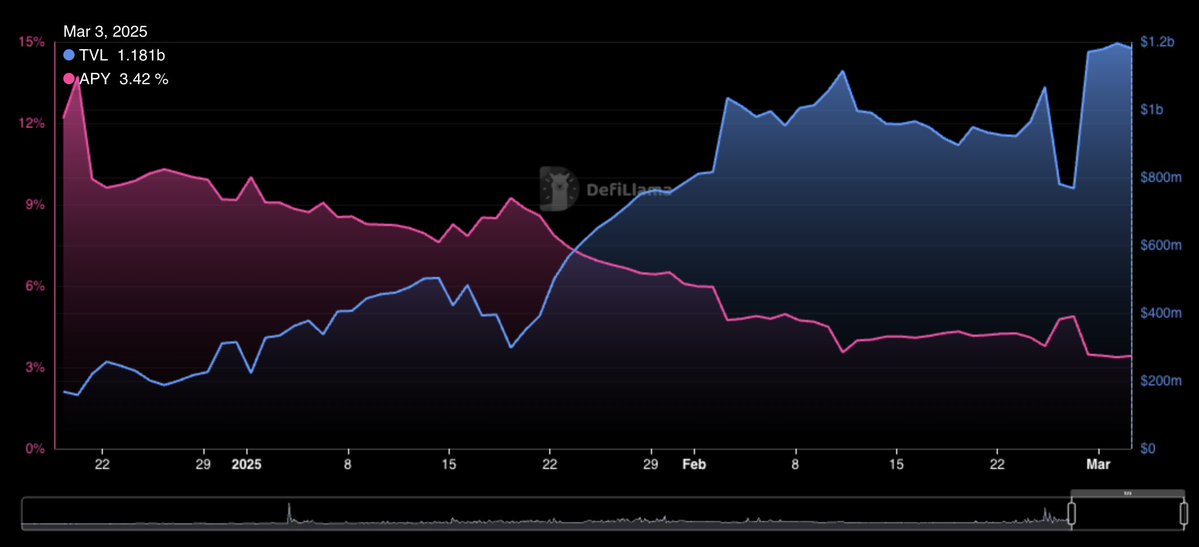

Évolution du taux de rendement de l’offre de USDC sur Aave V3

Ce graphique montre le rendement de USDC sur Aave V3 (Ethereum), ayant culminé à 13,72 % le 20 décembre 2024, puis chuté à 3,42 %. Cela reflète l’évolution du sentiment du marché : les phases haussières propulsent les taux de prêt, tandis que les périodes baissières voient la demande et les rendements diminuer.

Le graphique de slvlUSD suit une tendance similaire, car son rendement est partiellement corrélé à celui du prêt de USDC sur Aave. Globalement, en période baissière, les taux des stablecoins rémunérés baissent, car la plupart dépendent de la demande d’emprunt ou du taux de financement, tous deux affaiblis lorsque le sentiment du marché devient négatif.

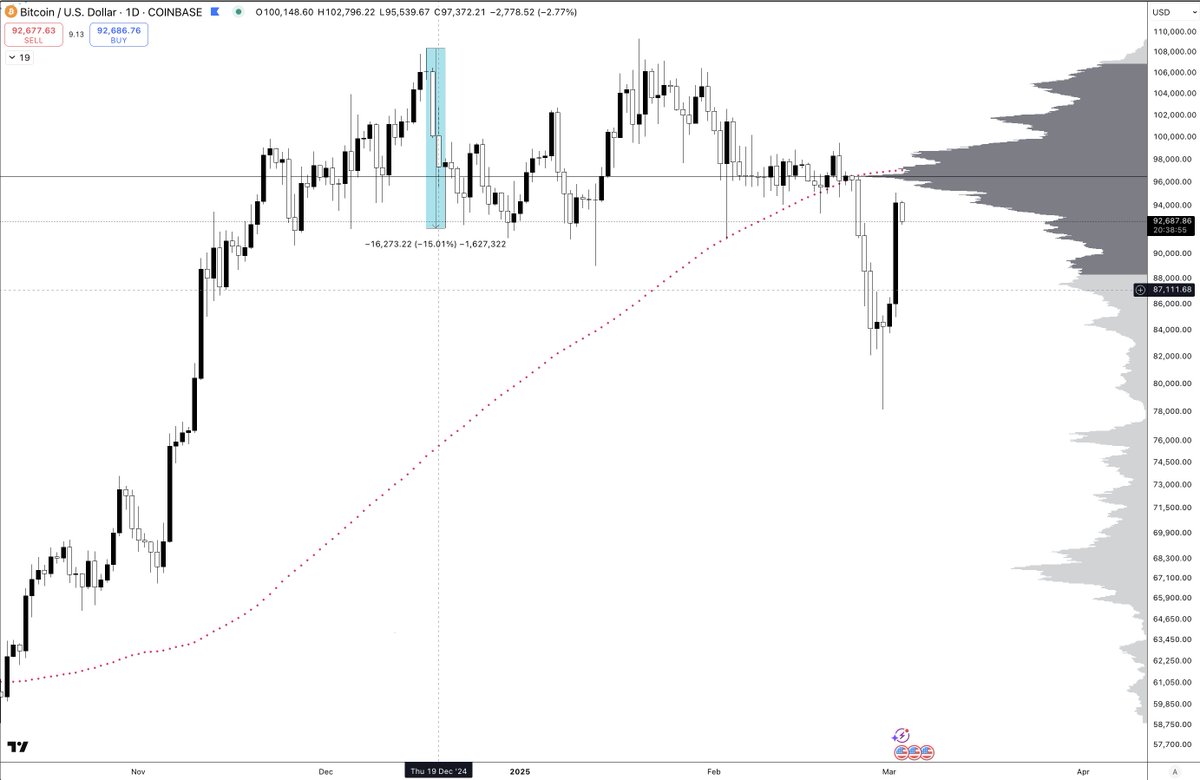

Depuis début décembre, le marché évolue en tendance latérale ou baissière, comme visible sur les graphiques du Bitcoin et des autres (capitalisation totale des cryptomonnaies hors top 10), impactant directement les taux des stablecoins porteurs d’intérêts.

Cependant, de nouvelles solutions émergent pour atténuer la baisse des收益, notamment via Pendle. En achetant les PT de Pendle, les utilisateurs peuvent verrouiller un rendement fixe tout en conservant l’actif sous-jacent, effectuant ainsi une vente à découvert sur le rendement variable comme couverture. En outre, Boros de Pendle permettra de prendre des positions longues ou courtes sur les taux de financement, permettant à des protocoles comme Ethena de se couvrir contre la chute des taux de financement, offrant ainsi aux utilisateurs des rendements plus stables et compétitifs.

Conclusion

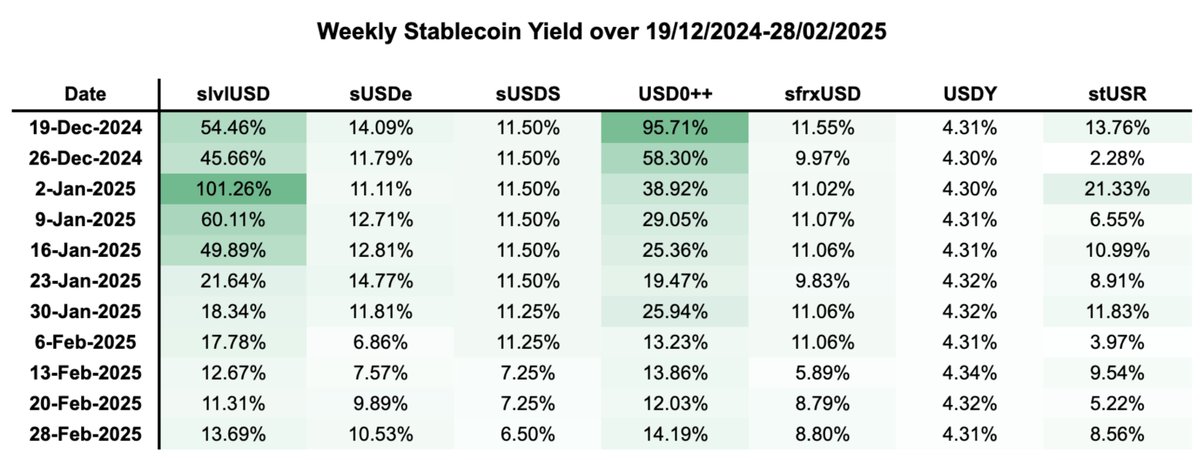

Taux annualisés de 7 stablecoins rémunérés du 19 décembre 2024 au 28 février 2025

Les stablecoins porteurs d’intérêts sont clairement influencés par le sentiment général du marché. Comme analysé ici, les rendements des 7 stablecoins examinés suivent tous une tendance à la baisse.

Rendements des 7 stablecoins rémunérés sur les 11 dernières semaines

Si un regain de confiance apparaît, accompagné d'une hausse de la demande d'emprunt de stablecoins et d'un retour des taux de financement à des niveaux positifs, les rendements de ces stablecoins pourraient remonter.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News